Показательна также структура торговли между ЕС и Россией (табл. 1).[18] Для сравнения возьмем другую страну, торгующую промышленной продукцией. В период между 1995 и 2004 гг. ежегодный рост внешнеторгового оборота Китая составлял 19%. Это значительно выше темпов роста мировой торговли (13,3%). Итак, ежегодный прирост китайского внешнеторгового оборота промышленными товарами составлял 20%, в то время как прирост российской внешней торговли в 1996-2004 гг. составлял лишь 8,2%. Никаких значительных изменений в структуре российской торговли отмечено не было. Таким образом, структура торговли ЕС с Китаем существенным образом отличается от структуры торговли с Россией. А в 1995-2004 гг. эти различия лишь усилились. Причем ситуация не меняется, даже если исключить из расчетов нефть и нефтепродукты.

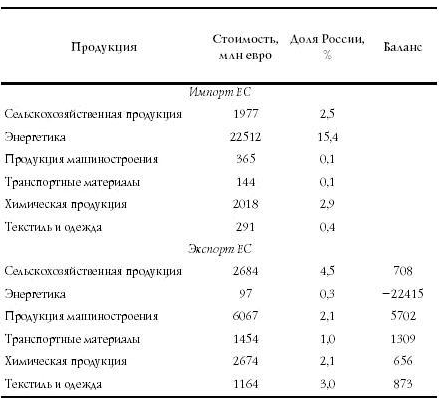

Во внешней торговле Китая стала увеличиваться доля промышленной продукции, чего нельзя сказать о России. В 2004 г. 44% профицита торгового баланса получено Россией от торговли с ЕС. Этот профицит возник за счет экспорта энергоносителей. Доля России в энергетическом импорте ЕС в 2004 г. составила 15,4%. Зависимость же ЕС от импорта из России товаров с добавленной стоимостью, как видно из табл. 1, минимальна.

Таблица 1 Структура торговли между ЕС и Россией в 2004 г.

Определенное значение Россия имеет в области экспорта сельскохозяйственной продукции ЕС. Ее доля составляет 13,6% всего экспорта ЕС в Россию. В 1995 г. она достигала 22%. Подобное снижение относительного значения экспорта сельскохозяйственной продукции в Россию из стран ЕС отражает те положительные сдвиги в секторе производства сельскохозяйственных и пищевых продуктов, которые произошли в России с 1998 г. Поскольку ожидается, что эта тенденция продолжится, экспорт сельскохозяйственной продукции из ЕС будет постепенно утрачивать свою роль. В то же время по мере становления России как крупнейшего экспортера зерна будет нарастать стремление к увеличению доли сельскохозяйственной продукции в экспорте России в Европейский союз. В 2004 г. эта доля составляла менее 2%.[19] С учетом протекционистского характера Общей сельскохозяйственной политики ЕС можно предсказать наступление весьма интересного периода в торговой политике, поскольку Россия (как, впрочем, и Украина и Казахстан) становится все ближе и ближе к Кернской группе стран - экспортеров сельскохозяйственной продукции.[20]

Продукция машиностроения и автомобили составили в 2004 г. 38% экспорта стран ЕС в Россию. За ними в порядке значимости следуют изделия из пластмассы, а также оптические измерительные приборы и фотоаппаратура. Согласно двузначной классификации ООН 59,0% всего объема экспорта ЕС в Россию обеспечивается за счет девяти важнейших групп товаров.[21] Таким образом, структура экспорта ЕС весьма диверсифицирована. Структура же российского экспорта в корне отлична от нее. Почти половина всего импорта ЕС из России представлена нефтепродуктами. Даже прочие основные статьи импорта практически полностью представляют собой необработанное или подвергшееся незначительной переработке сырье, например, металлы или товары, изготовленные из цветных металлов. На долю продукции, входящей в состав девяти важнейших товарных групп, приходится 90,3% импорта ЕС из России. Вследствие этого экспорт из России имеет весьма однородный характер.

§ 2.2. Энергетическая стратегия России

Энергетика - ключ к отношениям между Европейским союзом и Россией. В 2004 г. 15 стран ЕС (ЕС-15) импортировали 49% потребляемой энергии. Предполагается, что к 2020 г. эта доля увеличится до 62%.[22] Если бы ЕС расширился до 30 членов, зависимость от такого рода импорта была бы меньше, на уровне 36%. Зеленая книга ЕС по энергетике за 2004 г. прогнозирует увеличение этой цифры к 2020 г. до 51%. Возможные альтернативные источники расширения импорта включают страны Персидского залива, Центральной Азии и в особенности Россию.[23]

Большие объемы нефти выгодно транспортировать на дальние расстояния по морю, в то время как почти весь газ перекачивается по трубопроводам. В 1999 г. ЕС импортировал природный газ из России (41%), Алжира (29%), Норвегии (25%) и других стран (5%). Поскольку запасы газа в Норвежском море истощаются, а производственные затраты на его добычу к северу от Норвегии высоки, предполагается, что роль России в поставках газа странам ЕС будет расти. Согласно прогнозу, опубликованному в Зеленой книге Комиссии ЕС по энергетике за 2005 г., доля газа в общем потреблении основных энергоносителей увеличится с 23% в 2004 г. до 27% в 2020 г.. Чтобы удовлетворить эти потребности, импорт газа из России должен удвоиться со 125 млн. куб. м в 2005 г. до 250 млн. куб. м в 2020 г. Роланд Гётц отмечает, что подобные объемы потребления вряд ли совпадают с экспортными прогнозами Энергетической стратегии России-2005, в которой общий объем экспорта газа из России в 2020 г. планируется на уровне 270-275 млн. куб. м.

Это, однако, не окончательные данные. Энергетическая стратегия России находится в процессе пересмотра. В ее проекте прогнозируемый объем экспорта российского газа резко сокращается, в то время как показатели экспорта нефти и угля, напротив, резко увеличиваются. При этом планируемый на 2010 г. объем экспорта газа в страны, не принадлежащие к СНГ, когда ЕС предполагает импортировать из России 200 млн. куб. м газа, составляет в настоящее время лишь 154-180 млн. куб. м. Прогноз на 2020 г. составляет 175-190 млн. куб. м, что гораздо меньше 250 млн., которые ЕС предполагает импортировать из России.[24] Необходимо отметить, что российский прогноз касается экспорта во все страны, не являющиеся членами СНГ, а не только в ЕС. Прогноз того, насколько спрос ЕС будет соответствовать российскому предложению через два десятилетия, по-видимому, представляет собой весьма сложное уравнение с большим количеством неизвестных, однако очевидна и необходимость диалога по проблемам энергетики между ЕС и Россией. Спрос на экспорт на ближайшие десятилетия более предсказуем, нежели предложения по объемам поставок российского газа. Либо Россия сможет увеличить его производство, либо Европейскому союзу придется искать новые источники поставок или совсем отказаться от природного газа как основы энергетической стратегии.

Диалог о проблемах энергетики между ЕС и Россией фактически не прекращается с октября 2000 г. в формате рабочей группы, возглавляемой вице-премьером Христенко и генеральным директором Ламуре. Некоторые проекты, представляющие взаимный интерес, были обозначены на саммите ЕС-Россия в октябре 2001 г. В их числе северный трансевропейский газопровод, месторождение Штокман, газопровод на Ямале и сеть «Адрия»/«Дружба». В дальнейшем можно будет говорить о дополнительных проектах. На заседании, прошедшем в ноябре 2002 г., рабочая группа Хри-стенко-Ламуре смогла отметить один конкретный шаг в направлении прогресса, а именно открытие Центра энергетических технологий «Россия-ЕС» в Москве. Пока неясно, чем реально будет заниматься этот центр. Несколько позже «Газпром» принял решение о строительстве трансевропейского газопровода из окрестностей С.-Петербурга по дну Финского залива и Балтийского моря в Германию. По меньшей мере, год потребуется для заключения этой сделки, вопрос о финансировании которой, равно как и том, какие страны помимо России будут в ней участвовать, все еще обсуждается. Трубопровод может вступить в строй к 2007 г.[25]

В целом же диалог о проблемах энергетики, первоначальная аналитическая стадия которого, как полагают, завершилась еще осенью 2001 г., продвигается очень медленными темпами. Россия все еще не присоединилась к Европейской энергетической хартии. Эксперты ЕС утверждают, что российские компании, пока им это позволяют их собственные финансовые и технологические возможности, не хотят конкуренции со стороны иностранных компаний. Россия обеспокоена тем, что в связи с предстоящим открытием для свободной конкуренции рынка электроэнергии и газа ЕС возможности для получения ею долгосрочных инвестиций, необходимых для обеспечения поставок на рынки Европейского союза, практически исчезнут. Особую причину для беспокойства Россия видит в том, что ЕС или страны, являющиеся его членами, могут ввести ограничение на импорт природного газа от индивидуального поставщика, не являющегося членом ЕС, до 30% объема потребления. Даже президент Путин выразил озабоченность, высказав пожелание, чтобы Россия была освобождена от таких ограничений, поскольку она «является частью Европы». Если же это не будет сделано, сказал он, Россия с неохотой будет рассматривать перспективы интенсификации своего сотрудничества с ЕС в области энергетики.

Причина беспокойства Путина не совсем ясна. Ни одна страна не желает быть зависимой от одного единственного монопольного поставщика, а необходимость диверсификации поставок особенно понятна в отношении стран Центральной и Восточной Европы, которые в свое время были частью единой энергетической сети СЭВ. Члены НАТО могли бы воспользоваться правилом ограничения зависимости от индивидуального поставщика энергетических ресурсов, действовавшим в период «холодной войны». В 80-е годы, Соединенные Штаты препятствовали строительству газопровода из СССР в Западную Европу, приводя в качестве причины излишнюю зависимость и усиление советского экономического и военного потенциала. ЕС приводил доводы в пользу того, что любая зависимость будет взаимной и поэтому станет скорее источником стабильности, нежели потенциальной нестабильности. Никогда не существовало формального требования ЕС о диверсификации источников поставок газа. В ноябре 2002 г. рабочая группа Христенко-Ламуре отмечала, что «у ЕС нет подобных требований по количественному ограничению на импорт различных видов ископаемого топлива из России».[26] Фактически если бы это требование распространялось на ЕС в целом, то объемы российского экспорта оказались бы далекими от такого потолка. Если же подобное требование распространить на отдельные государства - члены ЕС, то каким образом могут Греция или, например, Финляндия импортировать все 100% потребляемого ими газа из России?

§2.3.Россия в мире завтрашнего дня

С 1999 г. экономический рост России основывался на заниженном курсе ее национальной валюты и высоких экспортных ценах, а также на достаточной макроэкономической стабильности и адаптации предприятий к условиям рыночной экономики. Чтобы сместить баланс в сторону устойчивого роста, российские власти приняли программу реформ, которая оказалось шире, амбициознее и актуальнее, чем это могли представить себе наблюдатели менее двух лет назад. Чрезвычайно актуальные законодательные акты затронули многие вопросы, начиная от обеспечения прав собственности через налогообложение до выхода предприятий на рынок и ухода с него. И программа реформ продолжается. В числе подготовленных к настоящему времени вопросов - дальнейшие реформы в области прав собственности, реформа государственного сектора, реформа естественных монополий, реформа финансового сектора и различные аспекты условий деятельности предприятий. Несмотря на то что законодательная база реформ является весьма впечатляющей, ее принятие проходит не так быстро, как планировалось, и по-прежнему еще очень мало свидетельств практической реализации реформ.

Хотя страны с благоприятными стартовыми условиями добились больших успехов в первые годы перехода к рыночной экономике, напрашивается вывод, что со временем разумная политика становится все более важным фактором различий в показателях экономического роста для постсоциалистических стран. Одним из объяснений, почему одни страны проводят более эффективную политику, чем другие, является наличие или отсутствие внешних ориентиров. В то время как центральноевропейские и прибалтийские государства видели суть перемен в «возврате в Европу», у бывших республик Советского Союза не было такой общей цели. В связи с этим проводимая ими политика была достаточно непоследовательной и ориентировалась на решение краткосрочных проблем. Перспективы экономического роста России зависят от того, создаст ли такого рода ориентиры усилившееся в последнее время стремление присоединиться к международному сообществу - как политически, так и экономически.

Программные условия, выдвигаемые международными финансовыми институтами, всегда были не очень жесткими в отношении такого политически значимого клиента, как Россия. В настоящее время Россия не нуждается в ресурсах МВФ и намерена сократить масштаб своего участия в программах Всемирного банка. Соглашение о партнерстве и сотрудничестве с ЕС, подписанное в 1994 г. и вступившее в силу в 1997 г., создало институциональную базу для сотрудничества и открыло перспективы для свободной торговли и сближения нормативных баз, однако оно никогда не станет политическим ориентиром для России. Президент Путин неоднократно заявлял, что его страна в одностороннем порядке должна сделать выбор в пользу приведения своего законодательства в соответствие с acquis communautaire, однако еще рано говорить о наличии достаточных стимулов для того, чтобы это стало основной политической целью. Россия и ЕС в общих чертах сформулировали идею Общего европейского экономического пространства, вероятно, объединив перспективы свободной торговли с задачей одностороннего приведения российского законодательства в соответствие с acquis EC, однако пока эта идея остается лишь абстракцией. Для Китая вступление в ВТО явилось важным политическим ориентиром. Переговоры о вступлении в ВТО ведутся и с Россией, была проделана большая работа в области законодательства, однако, в отличие от Китая, вступление в ВТО не было использовано для того, чтобы заручиться поддержкой широких слоев общественности в проведении дальнейших реформ.[27]

Урок 90-х годов заключается в том, что международное сообщество не оказывает сильного влияния на развитие ситуации в России. Таким образом, независимо от того, рассматривать ли внешнюю политику Путина, а также его политику в области безопасности как поиск внешней стабильности или как намерение «присоединиться» к международному сообществу, правильная политика по-прежнему состоит в укреплении уверенности россиян в будущем их общества на основе принципа «доверяй, но проверяй». Это среди прочего означает доверять стремлению России к полной интеграции в мировую и европейскую экономику и проверять его, не допуская снижения стандартов и требований.

Способность России интегрироваться в европейскую экономику ограничивается в основном теми же факторами, которые ограничивают потенциал ее роста. Структура производства России имеет перекос в сторону выпуска сырьевых товаров, и страна в целом не способна производить конкурентоспособные промышленные товары и услуги. По этой причине экспортные и налоговые поступления, также как реальный валютный курс и объем производства, остаются нестабильными. В организационной структуре преобладает тенденция к существованию нескольких многоотраслевых конгломератов и небольшого числа малых предприятий. Это приводит к созданию олигархической и неравной социальной структуры и системы распределения благ. Столь необходимая система финансового посредничества совершенствуется медленно. Более того, Россия унаследовала целый ряд потенциально очень серьезных долгосрочных экономических, социальных, технологических и других тенденций, способных привести к ухудшению ситуации и спаду, которые в большинстве случаев обострились с момента распада СССР. Политическая структура страны характеризуется тем, что крайне хрупкие реформы проводятся руководством, которое мыслит международными категориями и пытается осуществить перемены силами зачастую нерадивой бюрократии. Более того, эти реформы затрагивают население, различные слои которого по-разному относятся к переменам.[28]

Очень быстрый долгосрочный экономический рост невозможен в России, которая продолжает оставаться относительно бедной страной, перед которой стоит масса проблем. Задача России, исходя из более низких темпов ее экономического роста по сравнению с ее потребностями, будет заключаться в оптимальном использовании медленно увеличивающегося объема ресурсов в условиях, когда изменение уровня мировых цен на нефть может вызвать серьезные политические проблемы.

Глава 3. Последствие расширения ЕС для экономики России

§ 3.1.Стратегическое видение Россией и ЕС двустороннего партнерства

Стратегические цели Европейского Союза сформулированы в ритуальной форме, характерной для политических документов такого рода: "Стабильная, демократическая и процветающая Россия, прочно связанная с объединенной Европой, свободной от новых разделительных линий, - залог устойчивого мира на континенте Европейский Союз имеет четкие стратегические цели: [29]

- стабильная, открытая и плюралистическая демократия в России, основанная на принципах правового государства и опирающаяся на процветающую рыночную экономику, в интересах всех народов, как России, так и Европейского Союза;

- обеспечение стабильности в Европе, укрепление глобальной безопасности и поиск ответов на общие вызовы, стоящие перед континентом, путем интенсификации сотрудничества с Россией".[30]

При всей традиционности этих формулировок, в Общей Стратегии появляется показательный пассаж о том, что Европейский Союз готов приложить все необходимые усилия для реализации этих задач, при этом "полностью признавая, что основную ответственность за свое будущее несет сама Россия". Эта фраза впоследствии повторяется во всех значимых политических заявлениях ЕС по российской проблематике. Современный этап развития отношений между ЕС и Россией проходит на общем фоне разочарования Запада в перспективах российских реформ и построения Россией демократического правового общества и осознания им ограниченности своих возможностей оказать необходимое влияние на политическое и экономическое развитие России. Общая Стратегия разрабатывалась под впечатлением августовского кризиса 1998 г., когда обвал рубля и частичный дефолт России усугубил сомнения в успехе реформ и развил скепсис в отношении целесообразности продолжения западного участия и оказания дальнейшей финансовой помощи. Ее реализация проходит в условиях второй чеченской войны, которая поставила под сомнение демократический характер российской государственности. Противоречивый имидж постельцинской России вызывает растущую обеспокоенность перспективами отношений и чреват далеко идущими последствиями.

Другая показательная тенденция - это перенесение акцента с экономического сотрудничества на содействие формированию демократических институтов и гражданского общества. Основная цель программы ТАСИС претерпела аналогичные метаморфозы. Регламент 1991 г. утверждал своей целью содействие "переходу к рыночной экономике", Регламент 1993 г. добавил к этому "..., и таким образом содействуя укреплению демократии".[31]

Регламент 1996 г. уравнял в правах эти две цели: "переход к рыночной экономике и укрепление демократии", а последний Регламент 2000 г. добавил третий компонент, и цель программы формулируется следующим образом: "переход к рыночной экономике; укрепление демократии и правового общества". Очевидно, что на первом этапе Европа была или уверена в демократическом выборе России,

9-09-2015, 02:38