5. Розрахунки у формі документарних акредитивів дають змогу підприємствам збільшити кількість торгових партнерів і, як наслідок, збільшити обсяги виробництва.

6. Можливість використання документарного акредитива як інструмента фінансування імпорту та експорту.

7. Вибір оптимальної і вигідної для підприємств схеми операції завдяки консультаціям з досвідченими працівниками банку.

Укрексімбанк надає послуги зі здійснення операцій за всіма видами та конструкціями акредитивів (відкличні та безвідкличні, підтверджені та непідтверджені, покриті та непокриті, трансферабельні, револьверні, резервні).

ЯК ПРАЦЮЄ ДОКУМЕНТАРНИЙ АКРЕДИТИВ

1. Укладання зовнішньоекономічного контракту, умовами якого передбачено акредитивну форму розрахунків.

2. Відкриття акредитива на користь продавця та передача його умов авізуючому банку засобами зв’язку.

3. Повідомлення (авізування) продавця авізуючим банком про відкриття акредитива.

4. Відвантаження товару та надання продавцем документів за акредитивом в авізуючий (виконуючий) банк.

5. Перевірка документів, платіж продавцю на суму документів за акредитивом.

6. Передача документів за акредитивом покупцю.

Механізм документарного акредитиву [2]

Операції по документарних акредитивах підпорядковані "Уніфікованими правилами і звичаями для документарних акредитивів", розроблені Міжнародною торговою палатою, публікація № 500, редакція 1993 року.

Основні принципи акредитивів

1. Принцип суворого дотримання документів - банк ретельно перевіряє відповідність тексту наданих банку документів тексту умов акредитиву і здійснює платіж проти документів тільки у разі повної відповідності умовам акредитиву;

2. Принцип суворого дотримання термінів - банк ретельно перевіряє термін надання документів в банк і термін відвантаження товару, який обумовлений в акредитиві, у випадку якщо термін наданих банку документів прострочений і не відповідає межам терміну відвантаження товару то банк може відмовити в здійсненні платежу по акредитиву.

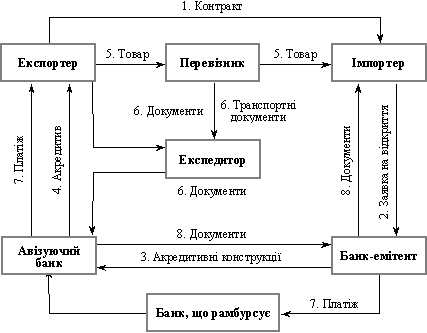

Рис. 4. Порядок розрахунків у формі документарного акредитиву

(Джерело: http://expobank.kiev.ua/ua/business/document/section1169)

1. підписання контракту;

2. у банк-емітент подається заява на відкриття акредитиву;

3. банк покупця пересилає акредитив в банк постачальника;

4. акредитив передається експортерові;

5. відвантажується товар;

6. екcпортер отримує транспортні документи від перевізника;

7. постачальник надає своєму банку реєстр і інші документи, які підтверджують відвантаження товару;

8. банк експортера перевіряє документи і направляє в банк платника з вказівкою, яким чином зараховується виручка;

9. банк-емітент перевіряє документи, списує гроші по акредитиву з розрахункового рахунку платника і перераховує їх в банк експортера;

10. сума акредитиву зараховується на рахунок постачальника;

11. імпортер отримує документи від банку-емітента;

12. імпортер отримує товар у власність від перевізника.

Список документів, необхідних для відкриття акредитиву:

* заява на відкриття акредитиву;

* контракт;

* документи згідно умов акредитиву;

* документи по заставі або покриттю по акредитиву;

· інші документи, які можуть бути необхідні банку.

Сутність та види акредитивів [3]

Акредитив являє собою угоду, відмежовану від договору купівлі-продажу або іншого контракту, на якому він може базуватися.

Застосування акредитивів у міжнародних розрахунках регулюється Уніфікованими правилами і звичаями для документарних акредитивів, які розроблені Міжнародною Торговою Палатою і затверджені в 1993 р. Ці Уніфіковані правила визначають документарний акредитив як угоду, згідно з якою банк, що діє на прохання та на підставі інструкції свого клієнта, повинен зробити платіж третій особі або за наказом клієнта сплатити чи акцептувати, чи негоціювати (тобто купити чи взяти на облік) тратти проти передбачених документів, якщо було додержано всіх умов акредитива.

Інакше кажучи, документарний акредитив - це грошове зобов'язання банку, яке виставляється на підставі доручення його клієнта-імпортера на користь експортера.

Банк, який видає зобов'язання, повинен виконати платіж експортеру або забезпечити здійснення платежу іншим банком. Коли банк виставляє акредитив, він надає гарантію платежу від імені свого клієнта. Тому банк погоджується на виставлення акредитива тільки у випадку, коли він довіряє своєму клієнту.

Залежно від ступеня забезпечення платежу для продавця документарні акредитиви поділяються на:

· безвідзивні;

· відзивні

· непідтверджені;

· підтверджені;

У зовнішній торгівлі доцільно застосовувати тільки безвідзивні акредитиви, оскільки безвідзивний акредитив може бути змінений чи відмінений тільки після отримання згоди всіх сторін цього акредитива.

Відзивний акредитив дозволяє іноземному покупцеві, навіть після відвантаження товарів, змінити чи відмінити цей акредитив без попереднього повідомлення експортера.

Непідтверджений акредитив означає, що банк експортера обмежується тільки повідомленням експортера про відкриття акредитива і платить тільки в тому випадку, якщо банк імпортера перерахує йому відповідну суму.

Підтверджений акредитив - це зобов'язання двох банків (один з яких, як правило, знаходиться в країні експортера, а інший - у країні покупця).

Схема розрахунків за допомогою акредитива така. Після укладення контракту, в якому передбачена акредитивна форма розрахунків, імпортер звертається до свого банку з проханням виставити акредитив на експортера. Банк виставляє акредитив і тим самим гарантує платіж експортеру за умови, що будуть дотримані умови акредитива. Банк імпортера просить банк експортера повідомити останнього про виставлення акредитива. Банк експортера слідкує за дотриманням умов акредитива (зазначених банком імпортера). При цьому банк експортера не приймає на себе жодних зобов'язань щодо гарантії платежу за акредитивом. Цю гарантію надає тільки банк імпортера.

Банк імпортера може попросити банк експортера додати до вже існуючого підтвердження своє підтвердження акредитива. Підтвердження акредитива банком експортера буде означати, що банк експортера також стає гарантом платежу за акредитивом при дотриманні умов останнього. Таким чином, підтверджений акредитив має гарантію двох банків (одного - в країні імпортера, а іншого - в країні експортера).

Після відвантаження товарів експортер повинен подати у зазначений в акредитиві банк документи, що відповідають умовам акредитива (транспортні документи, копії рахунків-фактур та інші).

Документарні акредитиви можуть передбачати подання експортером разом з іншими документами переказного векселя, виписаного постачальником на:

· банк імпортера;

· імпортера;

· інший банк, зазначений в акредитиві.

Якщо документи подані експортером і на думку перевіряючого банку оформлені правильно, постачальник може вибрати один із способів платежу залежно від того, що передбачено умовами акредитива:

· негайний платіж по векселю;

· відстрочений платіж по векселю;

· акцепт векселя;

· облік векселя.

Ця форма розрахунків гарантує отримання платежу експортером при додержанні останнім умов акредитива і дозволяє до того ж імпортеру отримати короткостроковий кредит, якщо умови платежу передбачають акцепт чи облік торгового чи банківського векселя. Експортер також може отримати платіж достроково шляхом обліку строкового векселя.

Крім вищезгаданих, існують спеціальні види акредитивів: резервний, переказний, револьверний та компенсаційний.

Револьверний акредитив - це зобов'язання зі сторони банку-емітента відновити акредитив до початкової суми після того, як він був використаний.

У свою чергу, револьверний акредитив може бути комулятивним та некомулятивним.

Комулятивний - це коли невикористані суми можуть бути додані до наступного чергового внеску.

Некомулятивний - це коли додавання невикористаних своєчасно сум за строками не проводиться.

Компенсаційний акредитив - це новий акредитив, відкритий на базі вже існуючого, непереказного (базового акредитива) на користь іншого бенефіціара (експортера). Технічно цей акредитив роздрібнюється на два простих акредитиви:

· перший, який виставляється від імені зарубіжного покупця на посередника в банку покупця, тобто бенефіціаром виступає посередник;

· другий, який виставляється від імені посередника в його банку, при цьому бенефіціаром є постачальник.

Класифікація акредитивів [4]

Акредитив – угода, в якій банк зобов’язується на прохання клієнта оплатити документи третій особі (бенефіціару-експортеру), на користь якого відкрито акредитив, чи оплатити акцепт трати, яку виставив бенефіціар, чи негоціацію (купівлю документів), виставлені йому експортером (бенефіціарієм) відповідно до певних умов.

Акредитив за формою буває:

· грошовий (виплачуються у зазначеній валюті, або у валюті країни, де акредитиви пред’являються, за курсом на день платежу) – це іменний грошовий документ, в якому зазначено розпорядження банку про виплату власнику вказаної суми повністю або частинами;

· товарний (документарний) - передбачає, що покупець дає доручення банку, який обслуговує, відкрити такий товарний акредитив, де вказується найменування товару та документи, які необхідно пред’явити для отримання платежу.

В розрахунках по документарному акредитиву беруть участь:

· імпортер (наказодавець), який звертається до банку з проханням про відкриття акредитиву;

· банк імпортера (банк-емітент), який відкриває акредитив;

· банк, що авізує, перевіряє дійсність акредитиву і повідомляє експортера про відкриття на його користь акредитиву та передає йому текст акредитиву;

· бенефіціар–експортер, на користь якого відкривається акредитив;

· рамбурсний банк, якщо між банком експортера та банком імпортера відсутні кореспондентські зв’язки;

· перевізник та експедитор.

ОПИС СХЕМИ АКРЕДИТИВУ (А).

1. Укладання угоди між експортером та імпортером.

2. Заява на відкриття А.

3. Відкриття А банком–емітентом і направлення А бенефіціару через авізуючий банк.

4. Авізування (повідомлення) бенефіціару про відкриття А на його користь.

5. Відвантаження товару.

6. Оформлення і надання бенефіціаром в банк комплексу документів для отримання платежу по А.

7. Пересилка банком, що авізує, документів банку-емітенту.

8. Перевірка банком-емітентом отриманих документів та їх оплата.

9. Видача банком-емітентом документів, що оплачені, наказодавцю А.

10. Зарахування авізуючим банком коштів бенефіціару.

АКРЕДИТИВ для імпортера:

1. Висока комісія;

2. Застосовується банківський кредит;

3. Імобілізація та розпилення його капіталу – відкриття акредитиву до отримання і реалізації товарів.

АКРЕДИТИВ для експортера:

1. Існує зобов’язання банку оплатити;

2. Надійність розрахунків і гарантія своєчасної оплати товарів, тому що це здійснює банк;

3. Швидкість отримання платежу;

4. Отримання дозволу імпортера на переказ валюти в країну експортера при виставлені акредитиву в іноземній валюті.

Види акредитивів різноманітні і поділяються:

1. З точки зору можливості зміни або анулювання акредитива банком-емітентом:

· безвідзивний

· відзивний

2. З т. з. додаткових зобов’язань іншого банку по акредитиву :

· підтверджений

· непідтверджений

3. З т. з. можливості поновлення акредитива:

· роловерні (револьверні, поновлені)

4. З т. з. можливості використання акредитивом другим бенефіціаром (непосредственним поставщиком товара):

· переказні (трансферабельні)

5. З т. з. існування валютного покриття :

· покритий

· непокритий

6. З т. з. можливостей реалізації акредитиву:

· акредитиви з оплатою проти документів;· акцептні акредитиви, які передбачають акцепт тратт банком –емітентом при умові виконання усіх вимог акредитива;

· акредитиви з відстрочкою платежу;

· акредитиви з негоціацією документів.

1. Відзивний акредитив - у будь-який час може бути змінений або анульований банком-емітентом навіть без попереднього повідомлення бенефіціара. Відзивний акредитив не створює ніякого правового платіжного зобов’язання банка. Тільки тоді, коли банк-емітент або банк-кореспондент здійснили платіж по документам, відзив акредитиву залишається без юридичної сили. Отже, відзивний акредитив звичайно не надає бенефіціару достатнього забезпечення.

Безвідзивний акредитив — дає бенефіціару високу ступінь впевненості, що його поставки або послуги будуть оплачені, як тільки він виконає умови акредитиву, який у випадку коли пред’явлені всі пред’явлені документи і дотримані всі його умови, складає тверде зобов’язання платежу банка-емітента. Для зміни або анулювання умов акредитиві при безвідзивному акредитиві потрібна згода як бенефіціара, так і відповідних банків.

2. Безвідзивний непідтверджений акредитив — Банк-кореспондент лише авізує бенефіціару відкриття акредитиву. У цьому випадку він не бере ніякого зобов’язання платежу і, таким чином, не зобов’язаний його здійснювати на основі документів, що пред’явлені бенефіціаром

Безвідзивний підтверджений акредитив — якщо банк-кореспондент підтверджує бенефіціару акредитив, то цим самим він зобов’язується здійснити платіж по документам, що відповідають акредитиву і що подані вчасно.

3. Револьверний акредитив — якщо покупець віддає розпорядження поставити замовлений товар певними частинами через певні проміжки часу (договір про поставку партіями), то здійснення платежів може виконуватися за допомогою револьверного акредитиву, який, відповідно, покриває вартість часткових поставок.

Розрахунки з використанням револьверних акредитивів можуть здійснюватися на кумулятивній або некумулятивній основі:

· Кумулятивний варіант означає, що суми невикористаних або не повністю використаних часток можуть бути додані до тих часток, що залишилися;

· При некумулятивному варіанті, навпаки, термін використання своєчасно не запитаних часткових сум зникає.

Певною перевагою револьверних акредитивів є те, що необхідно кожен раз відкривати (поновлювати) новий акредитив, крім того, маємо економію на канцелярських та інших витратах.

4. Переказний (трансферабельний) акредитив — надає бенефіціару право давати вказівки банку, проводити оплату, акцепт або покупку тратт (документів), передати акредитив повністю або частинами одному або декільком третім особам (іншим бенефіціарам). Інші бенефіціари не мають права подальшого перекладу трансферабельного акредитиву. Акредитив може бути переказним тільки у тому випадку, якщо в ньому вказано банком-емітентом, що він є “трансферабельним”. Терміни “дробовий”, “що переуступається”, “що передається” не повинні застосовуватися.

5. Покриті — акредитиви, при відкритті яких банк-емітент заздалегідь надає в розпорядження виконуючого банку валютні кошти (покриття) у сумі акредитиву на термін дії зобов’язань банка-емітента з умовою можливості їх використання для виплат по акредитиву. Покриття може надаватися кількома відомими способами:

§ кредитування сумою акредитиву кореспондентського рахунку виконуючого банку в банку-емітенті або іншому банку;

§ надання виконуючому банку права списати всю суму акредитиву з рахунку банка-емітента в момент отримання акредитива на виконання;

§ відкриття банком-емітентом страхових депозитів або депозитів у виконуючому банку.

Використання покриття призводить до фактичного заморожування коштів імпортера на період від відкриття акредитиву до виплати коштів по ньому.6. Акредитив з оплатою проти документів — найбільш широко застосовується. Розрахунки з бенефіціаром здійснюються безпосередньо після пред’явлення передбачених документів і тратт (коли це потрібно), якщо дотримані умови акредитиву. При цьому відповідно враховується час, необхідний для перевірки документів банком. Для виконання розрахунку банк-платник (виконуючий) повинен мати доступ до коштів, що призначені для платежу по акредитиву.

Акредитив з акцептом тратт — бенефіціар може вимагати, щоб після виконання умов по акредитиву тратта, яку він виставив на покупця, була повернена йому банком-емітентом, що відкрив акредитив, або банком-кореспондентом, забезпечена акцептом. Замість платежу виконується акцепт тратти (переказаного векселя). Акцептовану тратту бенефіціар може передати своєму банку або для платежу в день настання строку, або, якщо він хоче відразу розпоряджатися грошима, для дисконтування.

Акредитив з відстрочкою платежу — бенефіціар отримує платіж не при подачі документів, а в більш пізній термін, що передбачено в акредитиві (без виписки експортером векселів). При подачі документів згідно акредитиву бенефіціар отримує письмову згоду уповноваженого банку здійснити платіж у день настання відповідного строку оплати. Таким чином, імпортер вступає у володіння документами (і тим самим товарами або послугами), до того як він буде дебетований по продажній або покупній ціні.Акредитиви, що виконуються шляхом негоціації тратт — товарний акредитив, виставлений банком-емітентом в його національній валюті й адресований безпосередньо бенефіціару акредитиву.

Негоціація тратт — купівля-продаж векселів або інших цінних паперів, що мають попит на ринку.

Акредитив у міжнародних розрахунках [5]

Акредитив (відповідно UCP, Уніфіковані правила та звичаї для документарних акредитивів. Міжнародна торговельна палата. Редакція 1993 р., публікація МТП № 500) означає будь-яку угоду, як би її не було названо чи визначено, на підставі якої банк (банк-емітент), діючи на прохання та керуючись інструкціями клієнта (заявника акредитиву), має здійснити платіж третій особі (бенефіціару) або, за наказом клієнта, оплатити чи акцептувати переказні векселі (тратти), виставлені бенефіціаром, або надати повноваження іншому банку зробити такий платіж чи оплатити, акцептувати переказні векселі (тратти) проти передбачених документів, якщо дотримано всіх умов акредитиву.

Акредитив (згідно інструкції НБУ № 7 «Про безготівкові розрахунки в господарському обороті України», затвердженої постановою НБУ від 2 серпня 1996 р. № 204) — це форма розрахунків, за якої банк-емітент, за дорученням свого клієнта (заявника акредитиву), зобов’язаний здійснити платіж третій особі (бенефіціару) за поставлені товари, виконані роботи та надані послуги; надати повноваження іншому банку (банку-виконавцю) здійснити платіж.

Загальним для всіх видів акредитивів є таке: а) за угодою між продавцем і покупцем, що зафіксована в договорі купівлі-продажу, перший сплачує купівельну ціну через банк (звичайно за місцеперебуванням продавця) проти наданих документів — як правило, і транспортних; б) виконуються інші передбачені в акредитиві умови, які банк довів до відома продавця. За надання документів банк сплачує купівельну ціну і, залежно від умов акредитиву, платить проти документів або з розстрочкою, або шляхом акцепту (негоціації) переказного векселя, виставленого продавцем.

Сутність акредитивної угоди полягає в її документарному характері, тобто в тому, що товар представлений коносаментом, і він використовується як засіб фінансування угоди.

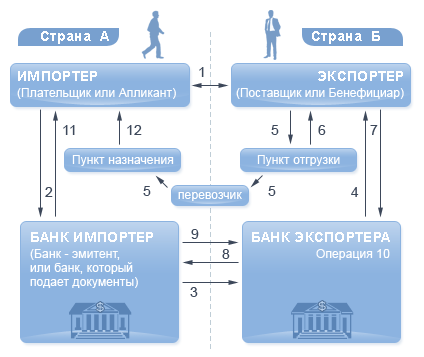

На рис. 5 зображено, як виконується розрахунок у формі документарного акредитиву.

Рис. 5. Рух грошей та документів за акредитивної операції

· Форми, види та конструкції акредитивів

· За критерієм забезпечення:

Відкличний акредитив (Revocable L.C.) у будь-який час може бути змінений або анульований банком-емітентом навіть без попереднього повідомлення бенефіціара.

Безвідкличний акредитив дає бенефіціару значну впевненість, що його поставки або послуги буде оплачено, як тільки він виконає умови акредитиву. Безвідкличний акредитив, у разі, коли дотримано всіх його умов і пред’явлено всі документи, становить тверде зобов’язання платежу банку-емітента (UCP, ст. 9).

З погляду додаткових зобов’язань, безвідкличні акредитиви поділяються на: безвідкличний непідтверджений акредитив (банк-кореспондент лише авізує бенефіціару відкриття акредитиву й не бере ніякого зобов’язання платежу), безвідкличний підтверджений акредитив (банк-кореспондент підтверджує бенефіціару акредитив і в такий спосіб зобов’язується здійснити платіж за документами, що відповідають акредитиву, які подано вчасно.

З погляду валютного покриття акредитиви бувають покриті та непокриті.

Покритими називаються акредитиви, за відкриття яких банк-емітент заздалегідь надає в розпорядження банку-виконавця валютні кошти (покриття) у сумі акредитиву на строк дії зобов’язань банка-емітенту з можливістю їхнього використання для виплат за акредитивом. Покриття може надаватися кількома відомими способами: кредитування сумою акредитиву кореспондентського рахунку банку-виконавця в банку-емітенті або іншому банку; надання банку-виконавцеві права списати всю суму акредитиву з рахунку банку-емітента під час отримання акредитиву на виконання; відкриття банком-емітентом страхових депозитів або депозитів у банку-виконавцю.

· За способом виконання:

1. Акредитив з платежем після пред’явлення документів (Credit Available by Payments at Sight).

2. Акредитив з акцептом тратт (Credit Available by Acceptance of Draft).

3. Акредитив з відстроченням платежу.

4. Акредитиви, що виконуються негоціацією тратт (під негоціацією тратт розуміється купівля-продаж векселів або інших цінних паперів, що мають

9-09-2015, 01:32