Експортна процедура митного контролю багато в чому схожа з митним оформленням імпорту. Відправник товарів, вивіз яких із Франції необмежений, представляє тільки ЕАД. Для вантажів, заборонених або обмежених до експорту, необхідно одержати в СОФИКО експортну ліцензію.

Митні режими, установлювані для комерційної, виробничої й транспортної діяльності, становлять поняття економічного митного права. Митний режим комерційної діяльності визначає порядок зберігання імпортних і експортних товарів на митних складах, правове положення яких урегульовано регламентом Ради ЄС від 25 липня 1988 р. Економічний митний режим виробничої діяльності поширюється на товари, що беруть участь у промислових операціях і реекспорті в рамках міждержавного й внутріфірмового поділу праці й кооперації. Промислові й митні режими, передбачені французьким законодавством, регулюються регламентами Ради ЄС.

Регламент № 2473/86 від 27 липня 1986 р. установлює режим пасивного облагороджування, що означає, що товар, в основі якого сировина “французького походження”, направляється на подальшу доробку (“облагороджування”) у треті країни для наступного реекспорту у Францію або інші держави ЄС. У цьому випадку передбачається митне обкладання тільки тої частини вартості реекспорту, що була зроблена за межами Франції і Європейських співтовариств.

Джерелами правового регулювання митного режиму активного облагороджування, що пропонує, що товар імпортується у Францію або Співтовариства на доробку з метою наступного реекспорту за межі ЄС, є регламенти № 1999/85 від 16 липня 1986 р. і № 3677/86 від 24 листопада 1986 р. Даний режим може надати відстрочку сплати мита із установленням митного контролю за подальшим просуванням товару.

Митний економічний режим відносно транспортних перевезень використовується в основному при транзиті товарів через митну територію. Франція бере участь у багатобічній Конвенції про міжнародні транзитні перевезення (TIR). Відповідно до ТК товари, перевезені в спеціальних опломбованих постачальником і представником місцевої митниці контейнерах, не підлягають митному огляду на границях по шляху транзиту й не обременяются митними формальностями до моменту прибуття товару до місця призначення. Режим істотно скорочує експортерам транспортні видатки й час на перевезення товару.

Митна служба у Франції являє собою частина державного адміністративного апарата, діяльність якого пов'язана з контролем за перетинанням вантажами митного кордону. Митниця традиційно виконує дві найважливіші функції - фіскальну й регулюючу.

Незважаючи на ослаблення фіскального значення митного обкладання, через канали французької митниці зараз у державний бюджет надходить понад 20% всіх доходів (близько 300 млрд. франків). Це пояснюється тим, що через митницю у Франції стягується також податок на додану вартість імпорту, податок на нафтопродукти (на нього доводиться понад половину всіх дохідних надходжень митниці), тютюновий податок, спеціальні податки, якими обкладається торгівля коштовностями, антикваріатом і творами мистецтва.

Основне завдання митниці - виконання приписань, що захищають національну економіку від несприятливого впливу імпорту й одночасно стимулюючий розвиток французького експорту. Особливістю митного права Франції є наділення митної служби повноваженнями по здійсненню валютного контролю й нагляду за проведенням розрахункових операцій у зовнішній торгівлі. Організаційно митна служба Франції представлена центральним і місцевим апаратом. Генеральна дирекція митниць і непрямих податків входить у структуру Міністерства економіки, фінансів і бюджету. Вона займається видачею ліцензій на експорт і імпорт товарів і стягненням податків із зовнішньоторговельного обороту, керуванням митною службою, розробкою митного законодавства, контролем за валютними операціями.

Місцеві органи митної служби формуються на регіональному рівні. Вся митна територія Франції розділена на 41 митний регіон (з них 4 заморських), у кожному з яких створене регіональне митне керування. На території митного регіону регіональне керування здійснює весь обсяг повноважень, пов'язаних з митним регулюванням. З метою підвищення ефективності боротьби з контрабандою митні регіони були згруповані в 9 міжрегіональних об'єднань. Місцевий апарат митної служби складається з підрозділів по митному забезпеченню торговельних операцій (митні бюро) і відділів, що здійснюють митний контроль (митні бригади й агенти). Митні бюро (зараз їх у Франції діє понад 400) здійснюють всі організаційно-технічні процедури, оформляють необхідні документи по митному очищенню вантажів. Поява внутрішніх митних бюро (тобто розташованих усередині митної території) пояснюється розвитком коштів і способів транспортування зовнішньоторговельних вантажів і насамперед активним використанням контейнерних перевезень. Митний огляд вантажів і пасажирів, що перетинають границю, здійснюють митні агенти, поєднувані в митні бригади.

Більшу роль у справі боротьби з незаконним ввозом і вивозом грає міжнародне співробітництво. Франція уклала угоди про взаємодопомогу в запобіганні контрабанди з багатьма державами (США, Канада, Австрія, Швеція, Мексика, ряд африканських країн). У рамках Європейських співтовариств діяльність по боротьбі з контрабандою регулюється регламентом Ради ЄС № 1468/81 від 19 травня 1981 р. Роль координуючого органа виконує Комісія ЄС, що приділяє особливу увагу запобіганню митних правопорушень у торгівлі текстильною й сільськогосподарською продукцією.

ТК (статті 65, 215 і інші) наділяє митних агентів широкими повноваженнями в боротьбі з контрабандою. Вони вправі запитувати будь-яку документацію, необхідну для уточнення інформації й одержання нових відомостей. Особливий порядок дії митних агентів установлений у так званій “митній смузі" - території, що прилягає на 60 км до сухопутної границі й акваторії на видаленні 12 морських миль від узбережжя.

3. Оцінка відповідності механізмів та інструментів митно-тарифного регулювання у франції та україні процесу інтенсифікації міжнародної економічної діяльності

Як показує проведений аналіз експортно-імпортних операцій між Україною та Францією по насінню соняшнику та соняшниковій олії (рис.3.1 - 3.11) - по цих товарах між країнами механізми митно-тарифного регулювання відповідають процесу інтенсифікації міжнародної економічної діяльності.

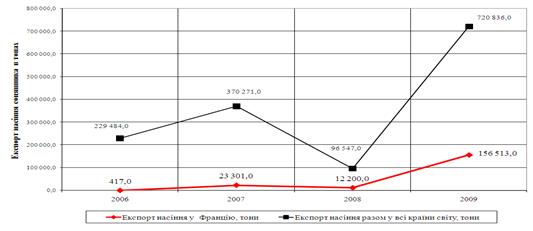

Рис.3.1 Динаміка обсягів експорту насіння соняшнику з україну у Францію

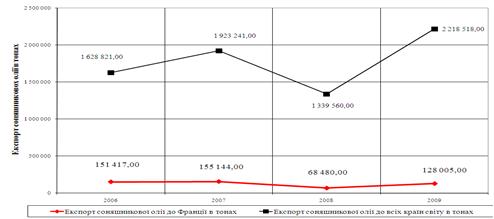

Рис.3.2 Динаміка обсягів експорту соняшникової олії з України у Францію

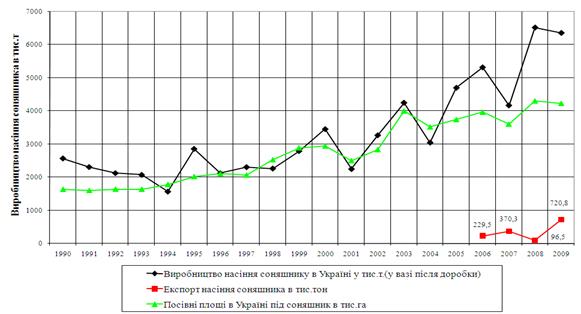

Рис.3.3 Динаміка виробництва насіння соняшника в Україні та динаміка росту експорту після вступу в СОТ.

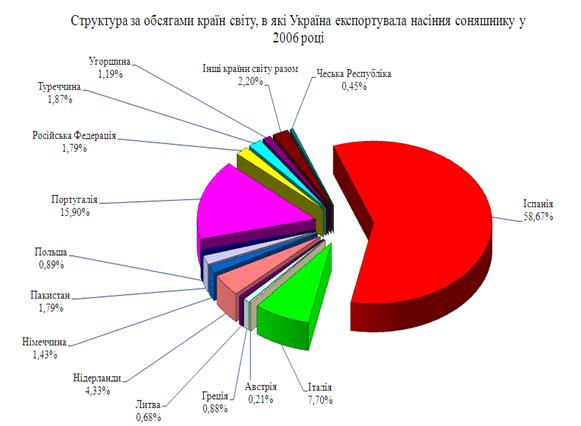

Рис.3.4 Структура експорту насіння соняшнику Україною та частка Франції в експорті у 2006 році

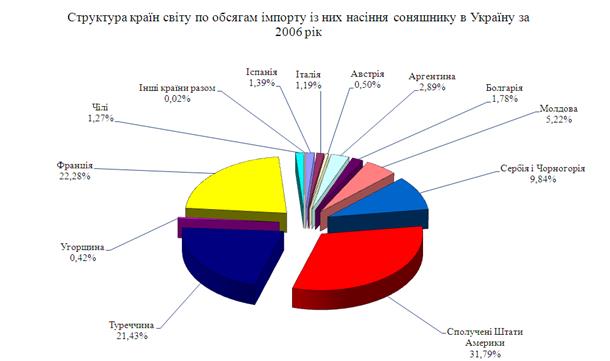

Рис.3.5 Структура імпорту насіння соняшнику в Україну та частка Франції в імпорті у 2006 році

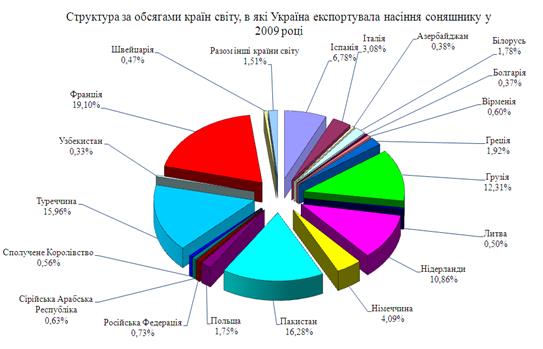

Рис.3.6. Структура експорту насіння соняшнику Україною та частка Франції в експорті у 2009 році

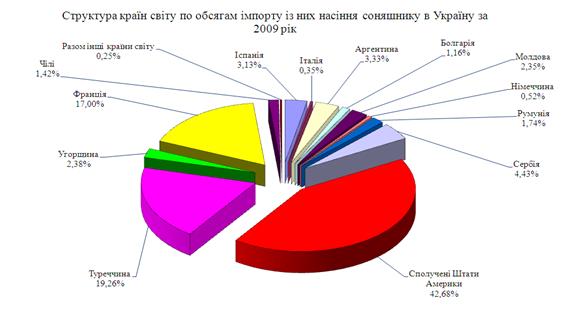

Рис.3.7. Структура імпорту насіння соняшнику в Україну та частка Франції в імпорті у 2009 році

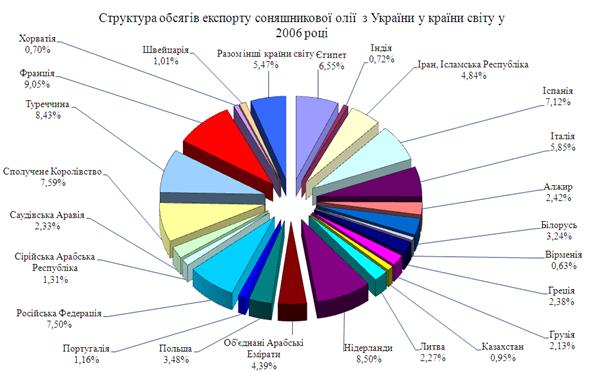

Рис.3.8. Структура експорту соняшникової олії Україною та частка Франції в експорті у 2006 році

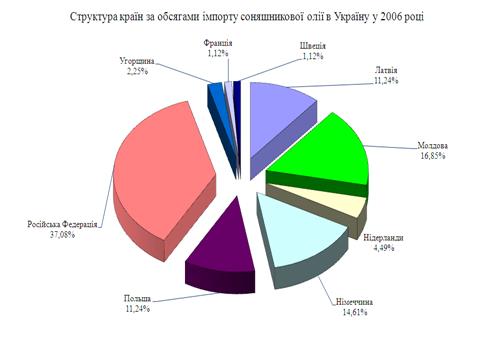

Рис.3.9. Структура імпорту соняшникової олії в Україну та частка Франції в імпорті у 2006 році

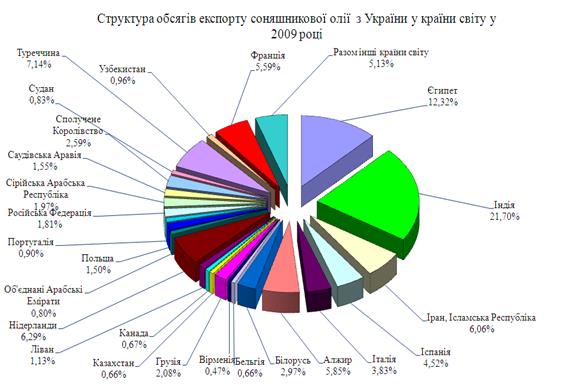

Рис.3.10. Структура експорту соняшникової олії Україною та частка Франції в експорті у 2009 році

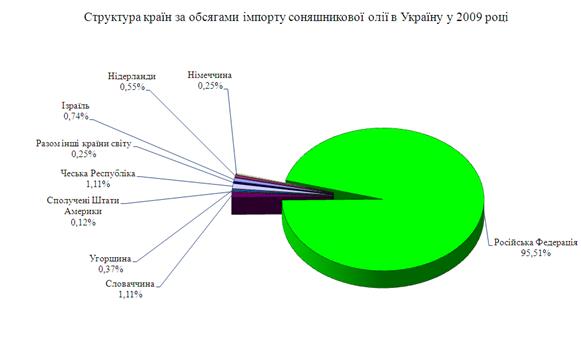

Рис.3.11 Структура імпорту соняшникової олії в Україну та частка Франції в імпорті у 2009 році

4. Наявність сприятливого законодавства у сфері митно-тарифного та нетарифного регулювання франції та україни стосовно експорту - імпорту насіння соняшника та соняшникової олії

Згідно Регламенту Ради (ЄЕС) N 2913/92 від 12 жовтня 1992 року "Митний кодекс митного союзу Европейського співтовариства" митні правила в ЄС складаються із Митного Кодексу ЄС й положень по реалізації правил, прийнятих на рівні Співтовариства або на національному рівні. Митний Кодекс ЄС Кодекс застосовується без шкоди для спеціальних правил, встановлених в інших областях:

до торгівлі між Співтовариством і третіми країнами;

до товарів, що підпадають під дію Договору про установу Європейського об'єднання вугілля й стали (994_026), Договору про установу Європейського економічного співтовариства (994_017), або Договору про установу Європейського співтовариства по атомній енергії

За винятком випадків передбачених або міжнародними конвенціями, або митною практикою, обмеженої географічними й економічними межами, або самостійними мірами Співтовариства, митні правила ЄС застосовуються уніфіковано на всій митній території Співтовариства.

Термін "митний режим" в Митному Кодексі ЄС означає:

a) приміщення під митну процедуру;

b) приміщення у вільну зону або на вільний склад;

c) зворотний вивіз із митної території Співтовариства;

d) знищення;

e) визнання в якості "недійсного майна";

Термін "митна процедура" в Митному Кодексі ЄС означає:

a) випуск у вільний обіг;

b) транзит;

c) складування на митному складі;

d) активна переробка;

e) переробка під митним контролем;

f) тимчасове використання;

g) пасивна переробка;

h) вивіз товару;

Митний тариф Європейських співтовариств містить у собі:

a) комбіновану номенклатуру товарів;

b) будь-яку іншу номенклатуру, що повністю або частково ґрунтується на комбінованій номенклатурі або яка доповнює її субпозиції, і яка встановлена положеннями Співтовариства в певних сферах і використовується для застосування тарифних мір в торгівлі товарами;

c) ставки мит і інші платежі, які звичайно діють відносно товарів, зазначених у комбінованої номенклатурі, а саме:

мита; і

сільськогосподарські платежі й інші імпортні збори, загальної сільськогосподарської політики, що стягуються в рамках, при ввозі товарів, або на основі спеціального регулювання у відношенні певних продуктів, отриманих у результаті переробки сільськогосподарської продукції;

d) тарифні преференції, надавані на основі угод, між Співтовариством і деякими країнами або групами країн, у яких передбачається надання тарифних преференций;

e) тарифні преференції, застосовувані Співтовариством в однобічному порядку відносно певних країн, груп країн або територій;

f) автономні заходи щодо скасування, відповідно до яких діючі мита не застосовуються або відміняються відносно ввезених товарів;

g) інші тарифні міри, передбачені іншим законодавством Співтовариства.

Таким чином, при експортно-імпортних операціях між Францією (членом Єста СОТ) та Україною (членом СОТ, "третя країна" для ЄС) ставки ввізного та вивізного мита встановлюються тільки за правилами СОТ.

5. Інструменти митного регулювання експорту-імпорту насіння соняшника та соняшникової олії у Франції та Україні

В Франції митне регулювання експорту (вивізне мито) та імпорту (ввізне мито) на насіння соняшника встановлене у 2010 році на рівні:

для країн-виробників та споживачів митного союзу ЄС - 0%;

вивізне мито і інші країни світу - 0%;

ввізне мито для виробників - інших країн світу - 5%;

В Франції митне регулювання експорту (вивізне мито) та імпорту (ввізне мито) на соняшникову олію (харчова) встановлене у 2010 році на рівні:

для країн - виробників та споживачів митного союзу ЄС - 0%;

вивізне мито в інші країни світу - 0%;

ввізне мито для виробників - інших країн світу - 17%;

В Україні митне регулювання експорту (вивізне мито) та імпорту (ввізне мито) на насіння соняшника встановлене у 2010 році на рівні:

вивізне мито - 10%;

ввізне мито - 12%;

В Україні митне регулювання експорту (вивізне мито) та імпорту (ввізне мито) на соняшникову олію (харчова) встановлене у 2010 році на рівні:

вивізне мито - 0%;

ввізне мито - 20%;

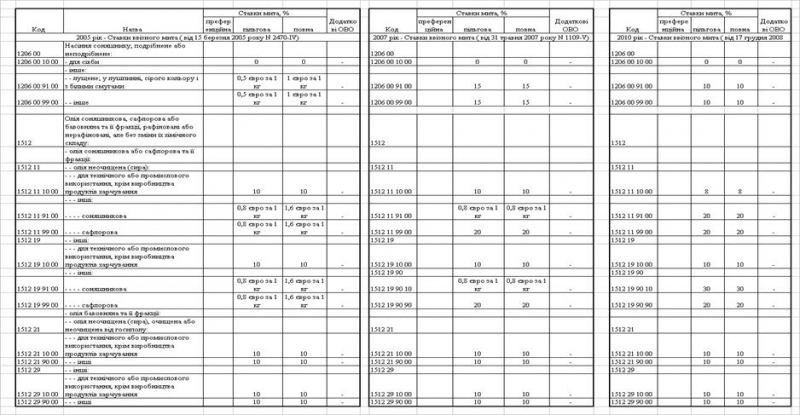

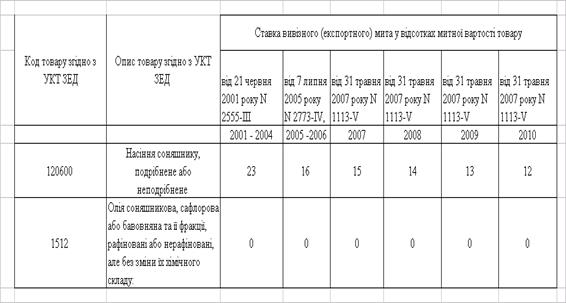

Аналіз наведених даних показує, що Франція захищає внутрішній ринок від імпорту олії та надає пільги по імпорту насіння соняшнику, Україна захищає внутрішній ринок від імпорту олії та також від надмірного експорту насіння соняшнику. В табл.5.1 - 5.2 наведена динаміка зниження ставок ввізного та вивізного мита на насіння соняшника та соняшникову олію в Україні, здійснена на виконання угод по вступу в СОТ.

Таблиця 8.1

Динаміка зниження ставок ввізного мита на насіння соняшника та соняшникову олію в Україні згідно угоди СОТ

Таблиця 8.2

Динаміка зниження ставок вивізного мита на насіння соняшника та соняшникову олію з України згідно угоди СОТ

6. Інструменти нетарифного регулювання зед відносно насіння соняшника та соняшникової олії у Франції та Україні

Таблиця 6.1

Довідка по інструментам нетарифного регулювання при імпорті в

Україну по товару УКТЗЕД 1206 00 99 00 (Насiння соняшнику, подрiбнене або неподрiбнене) станом на 25.03.2010 р. (імпорт)

Ввізне мито Пiльгова ставка 10% Повна ставка 10% Діє з 16.01.2009 Являє собою податок на переміщення товарів через митний кордон України. Див. додатково преференції по миту 1. Закон України ВР № 676-VI від 17.12.2008 Податок на додану вартість Ставка 20% Діє з 01.01.2008 Об'єктом оподаткування ПДВ є операцiї з увезення товарiв у митному режимi iмпорту або реiмпорту. [див. п. п.3.1 2 статті 3 Закону України 'Про податок на додану вартість'] Для товарiв, якi імпортуються на митну територiю України платниками податку, базою оподаткування є договiрна [контрактна] вартiсть таких товарiв, але не менша митної вартостi, зазначеної у ВМД з урахуванням супутніх витрат [див. п.4.3 статті 4 Закону України 'Про податок на додану вартість']. 1. Закон України ВР № 168/97-ВР від 03.04.1997 Єдиний збір в пункті пропуску Діє з 01.01.2008 Єдиний збiр справляється з транспортних засобiв, визначених у ст.5 Закону України від 04.11.99 №1212-XIV, якi перетинають державний кордон, за здiйснення у пунктах пропуску митного [у разi транзиту вантажу i транспортного засобу], санiтарного, ветеринарного, фiтосанiтарного, радiологiчного та екологiчного контролю вантажу i транспортного засобу, за проїзд транспортного засобу автомобiльними дорогами та за проїзд автотранспорту з перевищенням встановлених загальної маси, осьових навантажень та [або] габаритних параметрiв. Не справляється у разi: перетинання державного кордону авiацiйними та водними транспортними засобами, залiзничними вагонами без вантажу, залiзничними пасажирськими вагонами, легковими автомобiлями, транзиту вантажу, що не пiдлягає пропуску через митний кордон та перевантажується на iнший транспортний засiб у зонi митного контролю пункту пропуску, який є одночасно пунктом ввезення та вивезення цього вантажу, в'їзду та виїзду транспортного засобу в межах одного пункту пропуску через держкордон без перетинання митного кордону, перемiщення товарiв трубопровiдним транспортом та лiнiями електропередачi 1. Закон України ВР № 1212-XIV від 04.11.1999 2. Постанова КМУ № 1569 від 24.10 2002 Коментарi: По перехідним таблицям: код ГС 1996 1201 Гарантування тимчасового ввезення [вивезення] Діє з 01.01.2008 Митне оформлення вказаного у коментарі товарiв у режимi тимчасового ввезення [вивезення] здiйснюється митними органами за умови гарантування вiдповiдно до закону додержання режиму тимчасового ввезення [вивезення] 1. Постанова КМУ № 1855 від 12.12.2002 Коментарi: По перехідним таблицям: код ГС 1996 1201 Вільна торгівля (імпорт) Преференція по миту '065' В рамках дiючих мiждержавних угод про вiльну торгiвлю [з країнами СНД та Республікою Македонія] можливе звільнення від сплати мита при імпорті вказаного у коментарі товару. Таке звільнення здійснюється при дотриманні умов, що встановлені кожною окремою угодою. Це наявність сертификата про походження товару [сертифікату переміщення], виконання правил прямого відвантаження [прямого транспортування] та безпосередньої закупівлі. Звільнення від сплати мита [за винятком окремих товарів, визначених Протоколами до відповідної двосторонньої угоди] здійснюється за умови виконання всіх умов, що перелічені у відповідній Угоді про вільну торгівлю Росія, Узбекистан, Вірменія, Білорусія, Грузія, Молдова, Азербайджан, Казахстан, Таджикистан, Киргизстан, Туркменістан Виключення з виробничої кооперації СНД [Імпорт] Діє з 01.01.2008 Продукція, що поставляється за виробничою кооперацією згідно з переліками до міжурядових, міжвідомчих і міжгалузевих угод, а також продукція, яка підпадає під митний режим переробки, звільняється від обкладення ввізним, експортним митом, акцизним збором та іншими податками, якщо інше не передбачено укладеними угодами. Вказане не розповсюджується на імпорт зазначеного у коментарі товару 1. Постанова КМУ № 1648 від 13.12.2001 2. Постанова КМУ № 323 від 18.05.1994 Коментарi: По перехідним таблицям: код ГС 1996 1201 Товари сiльського господарства Сертифікація в місцях доставки Діє з 01.01.2008 Ввезення вказаного у коментарі товару в Україну можливе без подання митниці на кордоні сертифіката відповідності [свідоцтва про визнання]. Умовами пропуску на митну територію України є ввезення товару у якості сировини для здійснення подальшої переробки, перебування його пiд митним контролем для здiйснення обов'язкової сертифiкацiї та представлення письмового зобов'язання про вивезення цього товару за межi України у разi вiдмови у видачi сертифiката-вiдповiдностi. Вказані вимоги стосуються сировини, яка ввозиться безпосередньо переробним пiдприємством або поставляється до нього прямими посередниками на пiдставi вiдповiдних договорiв [контрактiв] 1. Наказ АПК № 297 07-10-98 [Лист ДМСУ № 11/4-13092] від 07.10.1998 Коментарi: По перехідним таблицям: код ГС 1996 120600 Насiння соняшнику подрiбнене або не - подрiбнене Фітоконтроль у пункті пропуску Діє з 25.04.2009 Під час ввезення в Україну вказаного у коментарі товаруздійснюється обов'язковий фітосанітарний контроль в пункті пропуску через митний кордон України. 1. Спiльний наказ № 265/211/191/210/14/147/326 від 27.03.2009 2. Закон України ВР № 3348-XII від 30.07.1993 Коментарi: Насiння соняшнику, подрiбнене або неподрiбнене Фітоконтроль [підкарантинні] [обов'язковий] Діє з 01.01.2008 ІМПОРТ Ввезення в Україну вказаного у коментарі товару здійснюється після проведення обов'язкового фiтосанiтарного контролю службою Головної державної iнспекцiї з карантину рослин в пунктi пропуску через державний кордон України. Підставою для переміщення через митний кордон України об'єктів регулювання є: фітосанітарний сертифікат [код документа '5046'], що видається органами з карантину і захисту рослин країни-експортера, - карантинний дозвіл на імпорт [код документа '5045'], що видається Головдержінспекцією з карантину рослин України. ЕКСПОРТ Об’єкти регулювання вивозяться за межі митної території України, у тому числі шляхом реекспорту, за наявності фітосанітарного сертифіката або фітосанітарного сертифікат та на реекспорт [код документа '5301'], який видається органом Державної служби з карантину рослин на кожну партію, що вивозиться у транспортному засобі. ТРАНЗИТ Транзит об’єктів регулювання через територію України здійснюється за наявності карантинного дозволу на транзит [код документа '5045'], що видається Головдержінспекцією з карантину рослин України. 1. Постанова КМУ № 705 від 12.05.2007 Коментарi: По перехідним таблицям: код ГС 1996 120600 Насiння соняшнику, подрiбнене або неподрiбнене Радiологiчний контроль у пункті пропуску Діє з 25.04.2009 Радіологічний контроль у пунктах пропуску через державний кордон України зазначених у коментарі товарів здійснюється інспекторами служби екологічного контролю. Підтвердженням факту проведення радіологічного контролю є наявність в товаросупровідних документах відмітки 'Радіологічний контроль'

Разделы сайта |