Одним из источников «длинных» пассивов служат депозиты юридических лиц и вклады физических лиц, размещенные на срок более трех лет. На протяжении последних двух лет их доля в общих пассивах составляла 5 - 6%.

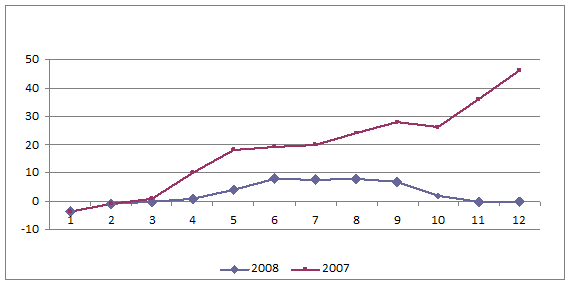

Рисунок 7 - Денежная масса М2 (прирост, в % к началу 2008 года)

В условиях нехватки «длинных» денег банки вынуждены в качестве источника формирования «длинных» активов использовать «короткие» обязательства. Причем эта ситуация характерна не только для периода текущей финансовой нестабильности, но и для последних нескольких лет, когда краткосрочные обязательства покрывали не менее 10 - 14% долгосрочных активов банков. Очевидно, дальнейшее наращивание долгосрочных кредитов за счет краткосрочных пассивов могло негативно сказаться на ликвидности банковской системы.

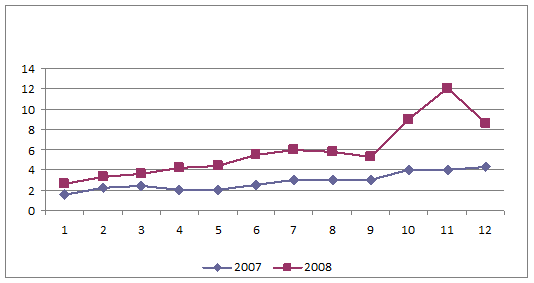

В последнее время замедление темпов роста кредитного портфеля приняло ярко выраженный характер. В ноябре 2008 г. по сравнению с октябрем объем выданных кредитов населению даже сократился на 0,7%, прирост банковских кредитов предприятиям составил всего 0,7% (см. рис. 8). По итогам одиннадцати месяцев 2008 г. задолженность перед кредитными организациями нефинансовых организаций выросла на 32,6% против 46,9% за тот же период 2007 г.

На динамику банковских кредитов в 2008 г. оказало влияние и то, что в период кризиса многие организации начали сворачивать инвестиционные программы, сокращать текущие расходы. Банки стали ужесточать требования к финансовому состоянию граждан в связи с возрастающими рисками непогашения кредитов (снижение покупательской способности, увеличение числа безработных). В ближайшее время банкам придется больше внимания уделять привлечению ресурсов с внутреннего рынка.

Рисунок 8 - Замедление роста депозитов (в % к предыдущему месяцу)

Усиление конкуренции на внутреннем финансовом рынке в 2008 г. привело к повышению ставок по банковским депозитам. Так, средневзвешенная ставка по рублевым депозитам населения в кредитных организациях сроком до одного года повысилась с 5,4% годовых в январе 2008 г. до 6,2% годовых в октябре, а средневзвешенная ставка по рублевым депозитам предприятий сроком до одного года - с 3 до 6,7%.

Отметим, что до сих пор повышение банками ставок по депозитам физических лиц было весьма скромным и не компенсировало ускорение темпов инфляции. При этом темпы прироста банковских депозитов снизились (рис. 8).

Кроме депозитов населения и предприятий в 2008 г. основными источниками формирования ресурсов коммерческих банков были кредиты, депозиты и прочие средства, полученные от других кредитных организаций, а также средства организаций на расчетных и прочих счетах и облигации. На долю этих статей, включая депозиты, на начало декабря 2008 г. приходилось 71,3% общей суммы пассивов (табл. 2).

На стоимость ресурсов для коммерческих банков влияет изменение стоимости основных статей банковских пассивов, то есть в первую очередь изменение ставок по депозитам населения и предприятий. Для поддержания своей деятельности коммерческие банки не могут кредитовать под меньший процент, чем ставки по депозитам. Ставки в экономике определяются прежде всего уровнем инфляции, формированием стимулов к сбережению и уровнем риска.

Таблица 2 - Структура пассивов кредитных организаций

| 01.01.2008 | 01.12.2008 | |||

| млрд. руб. | % к пассивам | млрд руб. | % к пассивам | |

| Вклады населения | 5159,2 | 25,6 | 5523,8 | 21,3 |

| Депозиты и прочие привлеченные средства юридических лиц (кроме кредитных организаций) | 3520,0 | 17,5 | 4849,7 | 18,7 |

| Средства организации на расчетных и прочих счетах | 3232,9 | 16,1 | 3063,5 | 11,8 |

| Кредиты, депозиты и прочие привлеченные средства, полученные от других кредитных организаций | 2807,4 | 13,9 | 3879,0 | 15,0 |

| Кредиты, депозиты и прочие привлеченные средства, полученные кредитными организациями от Банка России | 34,0 | 0,2 | 2123,4 | 8,2 |

| Облигации. Векселя и банковские акцепты | 1112,4 | 5,5 | 1162,7 | 4,5 |

| Фонды кредитных организаций | 2182,2 | 10,8 | 1821,1 | 7,0 |

| Прочие пассивы | 2077,0 | 10,4 | 3500,7 | 13,5 |

| Итого | 20125,1 | 100,0 | 25923,9 | 100,0 |

По предварительным данным на 1 июля 2010 г. суммарная задолженность организаций составила 34,8 трлн. руб., что на 3,4% выше аналогичного показателя по состоянию на 1 июня 2010 г. и на 9,4% – уровня годичной давности (1 июля 2009 г.). Величина суммарной просроченной задолженности по итогам июня снизилась как в номинальном, так и в процентном выражении, составив 1095,4 млрд. руб. или 3,1% от совокупной задолженности (против 1108,6 млрд. руб. или 3,3% в мае).

Кредиторская задолженность, демонстрировавшая с начала сентября 2009 г. слабое снижение, в текущем году начала незначительно расти. Однако просроченная кредиторская задолженность преимущественно снижается: по данным на начало июля 2010 г. она оценивалась в 962,8 млрд. рублей, что на 17,4% ниже аналогичного показателя прошлого года.

Дебиторская задолженность после снижения в конце прошлого года, в текущем демонстрирует уверенный рост: в июне она увеличилась на 2,2% по сравнению с маем. Просроченная дебиторская задолженность, напротив, последовательно снижавшаяся с начала года, в июне сократилась на 3,7% по сравнению с предыдущим месяцем.

Таким образом, на основании агрегированных финансовых результатов по видам экономической деятельности можно говорить об укреплении положительных тенденций. Вместе с тем, восстановление в разных секторах экономики идет крайне неравномерно и на некоторых отраслях по-прежнему сказываются негативные последствия кризиса. В наиболее выгодном положении, как и прежде, остаются экспортно-ориентированные производства, испытывающие положительное влияние от улучшения внешнеэкономической конъюнктуры, и отрасли, нацеленные на удовлетворение внутреннего потребительского спроса, в меньшей степени пострадавшего от кризиса.

Выбор курсовой политики также оказывается весьма непростой задачей. В начале развития кризисных процессов в мировой экономике Банк России поддерживал неизменный курс национальной валюты по отношению к бивалютной корзине. Это сопровождалось снижением международных резервов и сокращением денежной массы. С середины ноября 2008 г. он приступил к плавному ослаблению национальной валюты посредством постепенного расширения коридора допустимых колебаний стоимости бивалютной корзины. За 2008 г. реальный эффективный курс рубля к иностранным валютам укрепился на 4,5%, в том числе в декабре по отношению к ноябрю ослабел на 3,6% (рис. 9).

Рисунок 9 - Реальный эффективный курс рубля к иностранным валютам (прирост, в % к декабрю предыдущего года)

Таким образом, сдерживание процесса ослабления рубля потребовало от Банка России значительных объемов интервенций на валютном рынке. Эксперты сходятся во мнении, что постепенное ослабление национальной валюты является более затратным с точки зрения расходования международных резервов. На ожиданиях девальвации рубля спрос на иностранную валюту многократно увеличивается. Вместе с тем постепенное ослабление курса валюты позволило банкам создать необходимые валютные резервы и обеспечить устойчивость пассивной части банковской системы.

3.2 Реальный сектор экономики России в условиях кризиса

Сегодня реальный сектор экономики России переживает глубочайший спад. Производство в реальном секторе экономики сокращается из-за сжатия платёжеспособного спроса, уменьшения реальной денежной массы, высоких кредитных ставок, прекращения кредитования, высоких тарифов на электроэнергию, газ и воду.

Нерентабельными оказались целые отрасли промышленности - металлургия, машиностроение, обработка древесины, производства строительных материалов, текстильное и швейное, кожи и обуви, целлюлозно-бумажное, химическое, резиновых и пластмассовых изделий.

Начавшись в финансовом секторе, нынешний кризис губит как раз не финансовые капиталы, а реальные производства, доходность в которых ниже доходности в сфере финансовых спекуляций. Тем самым углубляется фундаментальная причина кризиса, а именно - колоссальное перенакопление капитала, не соответствующее реально произведенным ценностям.

Наиболее полное влияние финансового кризиса на реальный сектор экономики отражается через его взаимодействие с банками. Ситуация на рынке бизнес-кредитов остается актуальной. Некоторые предприятия только планируют взять кредит в качестве нового клиента банка, других волнуют вопросы использования своих кредитных линий.

Многие компании, которые еще совсем недавно активно использовали банковские кредиты, в условиях финансового кризиса столкнулись с проблемой поиска источника финансирования своей деятельности. Многие руководители предприятий сейчас находятся в поиске источника денежных средств не столько на развитие, сколько на поддержание собственного бизнеса и одним из выходов из этой ситуации является кредитование, которое для многих становится недоступным.

В нынешних условиях проблемы возникают как у малого, так и у крупного бизнеса. Однако у каждого сегмента в настоящей ситуации есть как свои преимущества, так и слабые места. Так, малый бизнес в силу своего масштаба является более мобильным и гибким, что позволяет оперативно менять модель ведения бизнеса и таким образом подстраиваться под новые условия. Кроме того, исторически малый бизнес в России развивался в основном за счет собственных средств, не имея широкого доступа к кредитным ресурсам, что создало определенную финансовую независимость от внешних источников заимствования, в частности от банковского кредита. В пользу крупных предприятий играет все еще сохраняющийся доступ к финансированию в силу сформированных годами партнерских отношений с банками. Значимость таких предприятий для экономики страны также неизбежно вовлекает государство в решение ряда их проблем.

Но, казалось бы, найдя решение, сталкиваешься с новой проблемой: на данный момент получить кредит не так-то просто. Именно проблемы на кредитном рынке являются одной из основных характеристик кризиса, который сейчас развивается в мировой экономике. Деньги для бизнеса сильно подорожали, а о привлечении иностранных заемных средств уже не может быть и речи - рефинансировать уже полученные кредиты дорого и сложно. Также ужесточились сами условия выдачи кредитов (ставка по кредиту - редко ниже 18 - 20%, а то и выше) и сократилось их предложение. Основной причиной этому явилось невыполнение заемщиками обязательств по уже выданным кредитам.

Сейчас банки оценивают каждого кредитора отдельно, тщательно анализируя его платежеспособность и финансовое положение и, требуют больший объем информации о заемщике, предприятии, обязательно составляют сложные финансовые схемы поведения кредитора на длительный период времени в различных условиях развития.

Ужесточение условий выдачи кредитов повлекло неисполнение обязательств между контрагентами. Поэтому, в связи с ростом дебиторской задолженности и вынесением банками неприемлемых условий кредитования предприятие вынуждено пересмотреть условия продаж, что в свою очередь влечет снижение объемов продаж.

В такой ситуации предприятие не может выполнять намеченный объем производства и получить необходимую прибыль. Реальное падение объемов на некоторых российских предприятиях уже составило более 30%.

За осень 2008 г. процентные ставки по кредитам выросли на 3-4%. Также резко изменились условия кредитования:

1) вырос дисконт по залогам: с 30% до 50%;

2) изменилось отношение к видам залогов (ТМЦ как вид залога для многих кредитных организаций является неприемлемым);

3) изменились сроки краткосрочного кредитования, с 1,5 до 1 года.

Однако, как утверждают сами банкиры с формальной точки зрения, подходы и требования к корпоративным клиентам не изменились. Качественно изменились риски, связанные с финансированием корпоративного бизнеса в целом. Длинные кредиты, например, исчезли не только по причине нехватки ликвидности, но и в связи с невозможностью в некоторых случаях построения долгосрочных прогнозов, в связи с тем, что участились задержки выплат по кредитам, так как финансовый кризис значительно ухудшил платёжную дисциплину организация, в результате чего растет просроченная ссудная задолженность.

Однако, некоторым компаниям финансовый кризис сыграл на руку, так как произошел не только обвал на фондовом рынке, но и произошли изменения расклада сил на рынке и появления новых лидеров. Ими могут стать компании, которые наиболее эффективно управляют своими финансами. Наиболее правильная реакция на кризис - поиск новых возможностей для развития бизнеса.

Так, например, у многих компаний появился шанс реализовать свои инвестиционные программы с меньшими затратами (за счет снижения стоимости строительных материалов и рабочей силы). Сейчас можно более эффективно решать кадровые вопросы, так как на рынке появились квалифицированные специалисты без завышенных зарплатных ожиданий. Есть варианты с покупкой падающих в цене активов, в частности акций добывающих и перерабатывающих компаний. Наконец, финансовый кризис позволяет снижать долговую нагрузку, в частности, за счет обратного выкупа существенно подешевевших облигаций. Есть и другие варианты усиления рыночных позиций во время экономического кризиса. Правда, для всего этого нужны деньги.

В наиболее выигрышной позиции в настоящее время оказались компании, которые, с одной стороны, не имеют большой долговой нагрузки, а с другой - в докризисный период смогли сформировать существенный запас денежных средств на счетах. Если еще несколько месяцев назад чрезмерные запасы денег на счетах рассматривались как негативный фактор, так как бизнес недостаточно эффективно использует капитал, то сейчас такие предприятия получили возможность развиваться наиболее эффективно, в связи с тем, что у них имеется недостающая многим наличность [14].

В условиях растущей экономики большинство компаний предпочитали реинвестировать финансовые ресурсы, причем для реализации амбициозных программ развития активно использовались кредитные средства. Сейчас бизнесу нужно учиться управлять финансами в новых условиях: роста стоимости финансовых ресурсов и сокращения доступности денег. В итоге популярные ранее методы долгового финансирования снижают свою актуальность. Привлечение ресурсов через фондовый рынок также в значительной степени затруднено: именно биржи как инструмент привлечения инвестиций пострадали от кризиса в наибольшей степени. Можно ожидать, что в ближайшие несколько лет наиболее серьезную динамику роста покажут прямые инвестиции.

Успешно складываются дела в условиях кризиса и у некоторых отдельных отраслей экономики, в частности у коллекторских фирм. Кризис породил спрос на эту услугу. Так, если вклады физических лиц на сумму до 700 тыс. руб. компенсируются Агентством по страхованию вкладов, то остатки средств на расчетных счетах предприятий в банке, автоматически попадают в разряд безнадежных.

Анализ сложившейся ситуации, позволяет сделать вывод, что ключевой проблемой является то, что деньги не идут в реальный сектор, для этого необходимо - запустить механизм кредитования и расчистить облигационный и долговые рынки. Государство закачивает ликвидность в банковскую систему и справедливо ожидает изменения ситуации на рынке. Но этого не происходит, потому что банки решают свои вопросы: восстанавливают капитал после полученных убытков, следят за произошедшим резким уменьшением стоимости залогов, создают излишнюю подушку ликвидности на случай ухудшения ситуации.

Для решения вопроса необходим общественный договор государства с банками: государство оказывает помощь и принудительно доводит лимиты кредитования жизнеобеспечивающих отраслей и населения, а банки берут добровольное обязательство быть инструментом проведения государственной политики, осознанно неся риски в период турбулентности.

В случае необходимости в такие банки государство вводит спецказначеев - представителей штаба для контроля соблюдения «соглашения», нарушение которого в нынешних условиях означает немедленное банкротство банка.

Восстановление полноценного процесса кредитования невозможно без расчистки облигационного и долгового рынков, которую можно провести либо через прямой выкуп государством образовавшихся долгов из денег, выделенных на поддержку фондового рынка, либо дополнительным целевым заданием через банковскую систему.

Что касается реального сектора, так он уже начал в полной мере ощущать влияние кризиса и сжиматься под воздействием уменьшения спроса, ограничения доступа даже к оборотным средствам; резко повысились взаимные неплатежи и товарные запасы на складах, массово начались переходы на режим неполной загрузки вплоть до остановки производства с сокращением численности работающих.

Принципиально важным становится реализация мер по стимулированию спроса на продукцию предприятий реального сектора с помощью:

госзаказа (реализация крупных инфраструктурных проектов и выкуп товаров в госрезерв);

экспорта;

заказов промышленности;

развития потребительского кредитования населения.

При выборе отрасли или конкретной компании необходимо

государственным органам составлять стратегическую дорожную карту, которая поможет сберечь государственные средства и достичь желаемого целевого результата.

Не стоит забывать сейчас и о проблемах регионов, так как меры, принятые правительством, направлены на поддержку наиболее крупных государственных и частных корпораций и банков, однако значительную часть в ВВП субъектов составляет продукция именно средних жизнеобеспечивающих предприятий, дающих значительную часть региональных налоговых поступлений и не попадающих в выбранную схему стабилизации. Предложенная технологическая модель «дорожной карты» может быть клонирована на региональном уровне через предоставление субъектам Федерации субсидий федерального бюджета для дальнейшего рефинансирования наиболее значимых региональных предприятий.

Однако, резкое изменение условий создает не только проблемы, но и большие возможности по наращиванию конкурентных преимуществ, захвату и созданию новых рынков - как в России, так и за ее пределами. Наша страна обладает большими золотовалютными резервами и мощной сырьевой экономикой, которая дает шанс побороться за максимальную долю от мирового финансового рынке путем создания мирового финансового центра в Москве и превращения рубля в одну из резервных валют. В этой связи выглядит необходимым реализация ряда мер, а именно:

введение механизма гарантии государства за биржевые операции в рублях и хранение ценных бумаг; улучшение законов;

создание собственного класса инвесторов (инвестбанки, инвестиционные фонды и НПФ, население и государство);

введение расчетов в рублях за нефть, газ, драгоценные металлы, то есть там, где существует сильное рыночное влияние России;

экспансия российского капитала в на рынки развивающихся стран с наймом лучших инвестиционных кадров, высвободившихся в результате финансового кризиса. Это необходимо для усиления влияния России на мировом финансовом рынке и повышения конкурентоспособности и устойчивости национальной финансовой системы. Сжатие старой неэффективной экономики высвобождает значительные подешевевшие трудовые и материальные ресурсы, которые необходимо направить на ускоренное развитие следующих областей экономики:

строительства современной инфраструктуры (дороги, жилье, новые города);

создания новых рынков инновационной экономики, таких как углубленная переработка энергоносителей, альтернативная энергетика, материаловедение и нанотехнологии, экология и катализ;

вовлечения земли в

9-09-2015, 01:57