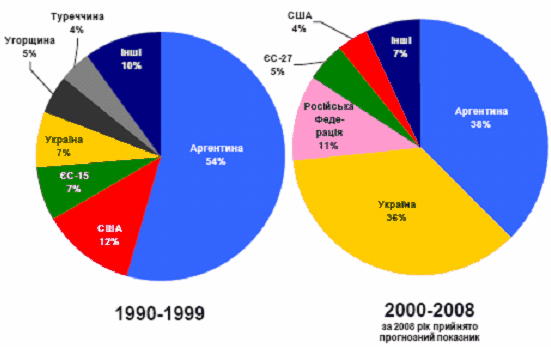

Високий попит на соняшникову олію пожвавив міжнародну торгівлю, а її зростаюча частка у харчовому секторі внесла корективи у список країнекспортерів. Експортні поставки з 1990 по 2008 рік в середньому росли на 6% щорічно. А якщо порівняти основних постачальників олії за 199099 роки (період відносної стабільності на ринку) та 200008 роки (2000 рік — початок зростання цін), то можна побачити суттєві зміни у розподілі торговельних потоків (рис. 1.3). Відзначимо, що Україна змогла скористатися сприятливою кон’юнктурою та суттєво зміцнила свої позиції на ринку.

В перспективі Україна як країна з потужною власною сировинною базою може і надалі утримувати лідируючи позиції, цінове зростання тому тільки сприятиме.

Рис.1.3. Структура світового експорту соняшникової олії, за країнами – постачальниками, Джерело: USDA

Ринок олійних культур в Україні у 2007 характеризується наступною зведеною інформацією [ ]:

частка в структурі валової продукції сільського господарства для всіх категорій господарств склала 6,3%, в тому числі в сільськогосподарських підприємствах — 13,6%;

загальна посівна площа під олійними культурами становила 5,3 млн. га, в тому числі в с.г. підприємствах — 4,4 млн. га. Загалом, під олійними культурами в усіх категоріях господарств було зайнято 20% всіх посівних площ, в с.г. підприємствах — 24%;

не враховуючи господарств населення, у виробництві олійних культур були зайняті 17,5 тис. господарств різних форм власності;

валовий збір олійних культур в усіх категоріях господарств склав 5,97 млн. тонн, в тому числі в с.г. підприємствах — 5,11 млн. тонн. Середня урожайність по всіх категоріях господарств становила 12,3 ц/га, в тому числі в с.г. підприємствах — 12,8 ц/га;

основні культури в структурі виробництва олійних культур наступні: соняшник — 70,0% (4,17 млн. тонн), ріпак (озимий та ярий) — 17,6% (1,05 млн. тонн), соя — 12,1% (0,72 млн. тонн);

середня ціна реалізації всіх олійних культур сільськогосподарськими підприємствами порівняно з 2006 роком збільшилась на 85,3% — до 1866,8 грн/тонну12;

в 2007 році було експортовано 1,66 млн. тонн олійних культур загальною вартістю 667 млн. дол. США. В тому числі ріпака 0,91 млн. тонн (57% від загального експорту), соняшнику — 0,37 млн. тонн (20%), сої — 0,32 млн. тонн (15%). Загальне сальдо зовнішньоекономічних операцій з зерновими культурами є позитивним та становило 534 млн. дол. США;

рівень рентабельності виробництва соняшнику становив 75,9%. Порівняно з 2006 роком він зріс на 55,2 відсоткових пункти. Соя — 20,4% (+24,4 від. пункти), ріпак — 38,0% (8,4 від. пункти);

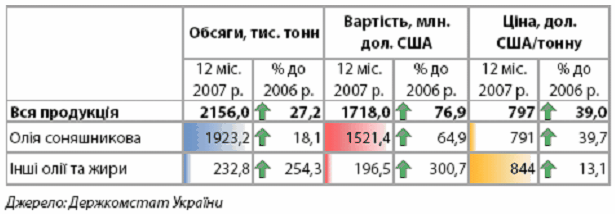

виробництво олій нерафінованих всіх видів збільшилось на 7,7% — до 2167,6 тис. тонн, в тому числі соняшникової — 2121 тис. тонн (+7,3%). Виробництво рафінованих олій становило 528 тис. тонн (+13,9%);

всього у минулому році було експортовано 2,1 млн. тонн олій всіх видів загальною вартістю 1718 млн. дол. США. В тому числі соняшникової олії 1,9 млн. тонн вартістю 1521 млн. дол. США. Загальне сальдо зовнішньоекономічних операцій з жирами та оліями рослинного походження за 2007 рік є позитивним та становило 1330 млн. дол. США.

Стабільно високий попит, що в більшості своїй формується світовим ринком, та високий рівень цін, який забезпечує високорентабельне виробництво — два основних фактора, які впливали і впливатимуть на формування ринку олійних культур. Серед інших рослинницьких культур сільськогосподарського призначення, що виробляються в Україні, лише виробництво олійних культур рік у рік стабільно відзначається високим рівнем доходності. При цьому основним і, до останнього часу, майже єдиним споживачем олійної сировини виступав вітчизняний олійножировий комплекс, з його величезним експортноорієнтованим переробним потенціалом, завдяки якому Україна входить до трійки світових лідерів з виробництва та експорту соняшникової олії. Безумовно, треба зауважити, що Україна вийшла на відповідні лідируючі позиції лише в останні п’ятьсім років. До того часу існуючий потенціал вітчизняних переробних підприємств фактично задовольняв лише споживчі потреби внутрішнього ринку в олії (рис. 1.4).

Рис. 1.4. Динаміка експорту насіння соняшнику та рослинних олій в 19962007 роках, тис. тонн , Джерело: Держкомстат України

Основним поштовхом до розбудови олійножирового комплексу, напевне, слід вважати прийнятий в 1999 році Закон України N1033XIV «Про ставки вивізного (експортного) мита на насіння деяких видів олійних культур», яким запроваджувалось введення експортного мита на насіння соняшнику в розмірі 23%, тим самим дещо зменшивши темпи нарощування експорту. В подальшому експортне мито було скорочено до 17% і до останнього часу залишалося на відповідному рівні.

Зважаючи на зростаючий попит на олію на світових ринках, досить логічним є той факт, що в Україні почали стрімко зростати інвестиції в олійножирову галузь, насамперед, іноземні. В період з 1997 до 2001 року іноземні інвестиції в галузь збільшилися в 4,7 рази — з 15 до 70 млн. дол. США. Більше іноземних інвестицій серед усіх галузей харчової промисловості за відповідний період було залучено лише в підприємства з виробництва напоїв. На даний час основними гравцями на ринку перероблення олійних культур в Україні залишаються провідні світові компанії, такі як CARGILL, KERNEL Group, BUNGE. За експертними оцінками, переробні потужності відповідних компаній формують близько 50% загальних потужностей вітчизняного ринку в цілому.

Безперечно, для сільськогосподарського товаровиробника такий сценарій був найбільш сприятливим, забезпечивши йому стабільний ринок збуту соняшнику за прийнятними цінами.

Щодо внутрішнього ринку, то, незважаючи на позитивні тенденції зростання обсягів виробництва продукції, поточні адсорбційні можливості і потреби внутрішнього ринку в рослинних оліях на споживання є досить низькими. Якщо загальне виробництво соняшникової олії (основної рослинної олії, що використовується на споживання) в період з 2000 по 2007 рік збільшилося в 2,3 рази, то загальні потреби на споживання за відповідний період збільшились лише на 30%. За попередніми даними Державного комітету статистики, загальний фонд споживання рослинних олій в 2007 році склав 665 тис. тонн. При цьому, за експертними оцінками, в останні два роки структура споживання олії дещо змінилася. Якщо ще на початку століття загальне споживання олії на 9798% формувалося за рахунок соняшникової олії, то в останні роки значно зросло використання інших видів олій. Насамперед, це відноситься до пальмової олії, яку почали використовувати в харчовій промисловості при виробництві маргарину, морозива, спредів та інших видів продукції в якості більш дешевого замінника тваринних жирів та соняшникової олії (табл. 1.4, 1.5).

Таблиця 1.4

Експорт жирів та олій з України в 2007 році

Таблиця 1.5

Імпорт жирів та олій в Україну в 2007 році

Враховуючи експортноорієнтованість ринків збуту олійної продукції, при незначних обсягах внутрішнього споживання, порівняно з обсягами виробництва, ринок рослинних олій в період з 2001 по 2006 роки залишався одним із найстабільніших й прогнозованих серед інших ринків харчових продуктів. За відповідний період середні роздрібні ціни на олію фактично не зазнавали істотних цінових коливань, незважаючи на певні цінові зміни на олійну сировину на зовнішньому та внутрішньому ринках. Також слід зазначити, що за цей період втручання держави в регулювання олійного ринку було мінімальним і визначалося лише дією запровадженого експортного мита на соняшник. Винятком став лише 2003 рік, коли експортне мито було тимчасово скасовано, з метою недопущення обвалу ціни на насіння соняшнику внаслідок рекордного врожаю і недостатніх на той час переробних можливостей олійної галузі. Рекордний валовий збір соняшнику в кількості 4,25 млн. тонн в 2003 році обумовило суттєве, порівняно з минулим роком, збільшення посівних площ за рахунок пересіву озимих культур, що постраждали і були втрачені внаслідок складних кліматичних умов.

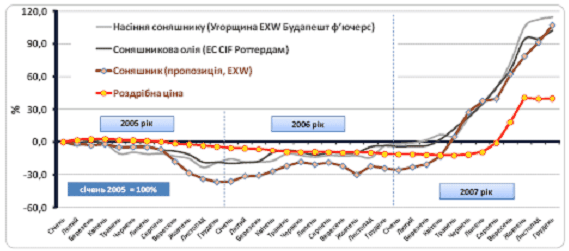

З середини минулого 2007 року стабільні, до того часу, ціни на олійну сировину і олію на внутрішньому ринку були відзначені стрімкою тенденцією до зростання. Безумовно, основною причиною відповідних процесів слід вважати цінову кон’юнктуру на світовому ринку соняшнику. Всі експерти ринку визнали той факт, що за всю довгу історію спостережень світових цін на насіння соняшнику та соняшникову олію, таких різких і довготривалих темпів зростання ціни, як минулого року, не було ніколи. Лише за один рік ціни на відповідну продукцію збільшилися більш ніж удвічі. В такій ситуації, навіть враховуючи діюче високе експортне мито на соняшник, вітчизняний сільськогосподарський товаровиробник залишався конкурентоздатним та мав змогу отримувати високі доходи при експорті власної продукції. Останній фактор змусив переробні підприємства, в свою чергу, відповідно збільшувати внутрішню ціну попиту на соняшник, водночас підвищуючи ціну на власну вироблену олію. Більше того, щоб задовольнити потреби власних потужностей перероблення в сировині, деякі підприємства змушені були купувати насіння соняшнику за ціною, що перевищувала світову (рис. 1.5).

Рис.1.5. Динаміка індексів світових та внутрішніх цін на насіння соняшнику та соняшникову олію в 20052007 роках , Джерело: Держкомстат України; USDA

У загальному обсязі виробництва олійних культур в Україні соняшник займає більше 90%, а в структурі посівних площ не менше 10%. Соняшник – культура вигідна, він може дати прибуток до 89%, менше залежить від погодних умов, хоча дощове літо зменшує вміст олії в насінні. Але якщо в наприкінці 80х років урожайність соняшнику в нашій країні була на рівні європейських країн, то зараз спостерігається щорічний її спад, в середньому на 7% за рік. Це відбувається з двох причин: внаслідок порушення агротехнології та виснаження земель.

Унікальні природнокліматичні умови України дозволяють вирощувати соняшник практично на всій території України (окрім Волинської, Львівської та Рівненської областей). Але найбільш сприятливі землі степової зони, куди входить Кримська АР, Херсонська, Одеська, Запорізька, Миколаївська, Луганська, Донецька, Дніпропетровська та Кіровоградська області. Соняшник потребує певної кількості сонячних днів протягом року, для того, щоб відбувся ферментативний процес утворення олії в насінні. У дощове літо в насінні соняшнику збільшується вміст крохмалю. Найбільші посівні площі в Україні займають гібриди "Одеський122», 123, 128, 249, 504. Олійність харківських сортів складає 5255%, одеських і запорізьких – 5052%.

Українська олієжирова галузь представлена підприємствами, які входять в асоціацію "Укроліяпром", а також крупними компаніями ЗАТ "Каргіл", ТОВ "Топфер", ДП "Сантрейд", ПГ «КМТ», «Бунге». Всі компанії працюють на базі крупних українських заводів. Нині в секторі працюють 17 великих підприємств. Існуючі потужності олієжирових підприємств України дозволяють за рік перероблять до 4,5 млн. тонн насіння олійних культур (як правило соняшнику та рапсу), при цьому можна отримати 1,5 млн. тонн соняшникової олії, 380 тис. тонн маргарину, 105 тис. тонн майонезу.

Споживання соняшникової олії власного виробництва в Україні збільшилось за останні роки з 7,5 кг в 1998 році до 12 кг в 2005му, при рекомендованій нормі споживання 13 кг на особу, що пов’язано зі збільшенням купівельної спроможності населення. Під дією збільшення споживчого попиту і збільшення обсягів виробництва в кондитерській та хлібопекарній галузях, збільшується також виробництво маргарину та майонезу всередині країни, і нині на це йде 1/5 сумарного виробництва соняшникової олії.

Обсяг ринку олії становить 1,7 млн. тонн за рік. Вагома частка виробленої соняшникової олії йде на експорт. .

Варто зазначити, що в світовій структурі споживання серед 17 олійних культур соняшнику належить лише 6,6%. При тому, що олія рапсова займає 9,9%, пальмова – 22,4% і соєва – 26% споживання.

Відсутність мита на вивезення насіння соняшнику впливало на власну олієжирову галузь України. Насіння йшло на експорт. Заводи стояли, соняшникова олія потрапляла до нас ізза кордону. Для захисту галузі в жовтні 1999 року уряд ввів 23% податок на експорт насіння соняшнику.

Однак давальницька схема дозволяла вивозити насіння й далі. Лише після заборони на давальницькі операції, олієжировий комплекс України нарешті почав відновлювати свої позиції. У липні 2001 року був прийнятий новий закон, відповідно до якого експортний податок знижувався до 17% митних витрат на умовах FOB. Цей закон скасував також безмитний статус, який раніше надавався експорту, що здійснювався відповідно до давальницьких контрактів. Після того, як безмитний статус було відмінено, нове 17% експортне мито істотно скоротило експорт українського насіння соняшнику. Із соняшникової олії та макухи експортні мита не стягуються.

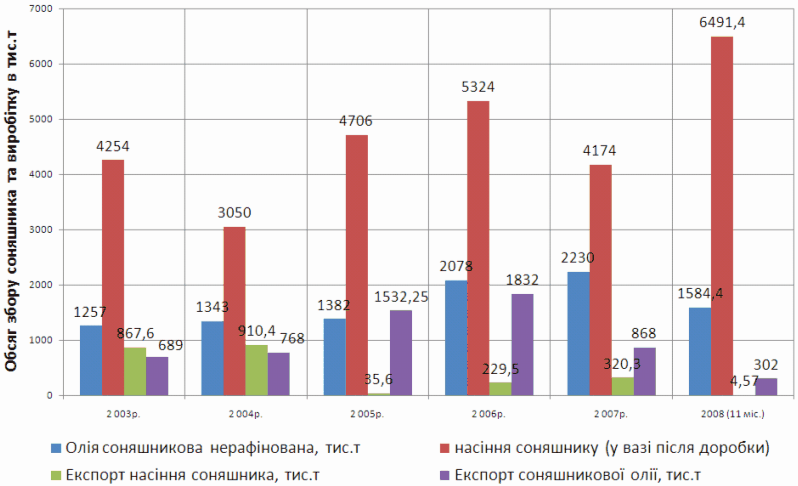

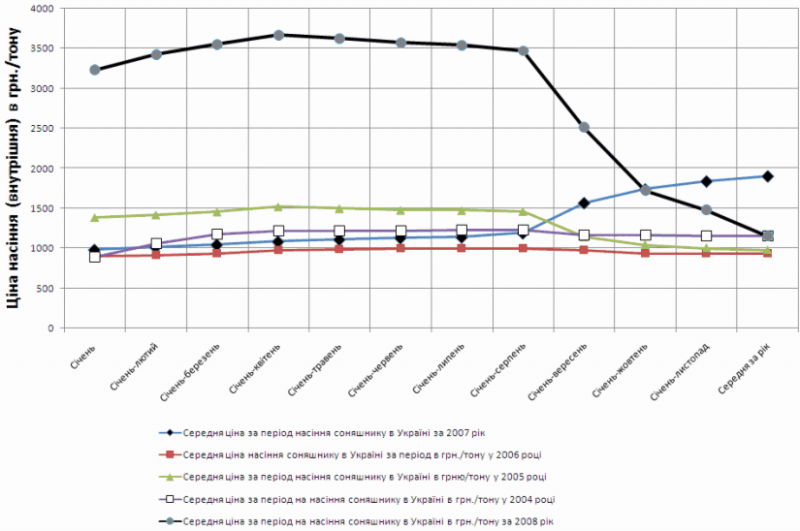

На рис.1.6 1.7 наведені результати проведеного в курсовій роботі аналізу обсягів вирощування та внутрішньої переробки в олію сімян соняшника в Україні, внутрішня цінова політика закупки сімян соняшника та обсяги його експорту, ефективність індикативного регулювання цін експорту соняшнику до вступлення України в СОТ.

Рис.1.6. Динаміка збору соняшнику, вироблення соняшникової олій та експортування соняшнику і олії з України у 2003 2008 роках [48]

Рис.1.7. Динаміка внутрішніх цін України на закупку насіння соняшнику у 2004 2008 роках [48]

Аналіз графіків рис.1.6 показує, що з другої половини 2008 року, в зв’язку з світовою фінансовою кризою, на зовнішньому ринку різко впав попит на соняшник і, відповідно, ціни. Аналогічно, різко знизилися внутрішні ціни в Україні (рис.1.7). Враховуючи самий великий врожай соняшника в Україні у 2008 році (рис.1.6), склалася ситуація надлишку до 3 млн.т зібраного соняшнику, який не може бути використаний в Україні.

13.11.2008 року Уряд України запропонував парламенту тимчасово скасу вати 17% мито на експорт соняшнику для підтримки цін на внутрішньому ринку.

Згідно з документом, мито не стягуватиметься до 1 вересня 2009 р. для виробників соняшнику і трейдерів, які купили продукцію безпосередньо у фермерів по цінах, не нижче встановлених урядом.

«Значно знизилися ціни на соняшник і соняшникову олію. Ціна на соняшник на внутрішньому ринку знизилася на більш ніж 40% до 700 грн за т (121 дол.). Потрібно зробити дійові заходи з активізації ринку соняшнику і соняшникової олії", йдеться в записціпояснення до законопроекту [47].

Україна один із провідних світових виробників і експортерів соняшникової олії, ввела 23% мито на експорт соняшнику у 1999 році для підтримки вітчизняних виробників олії. У 2001 році мито було знижено до 17%.

2008 року урожай соняшнику зріс до 6 млн т з 4,9 млн в 2007 р. Експорт соняшнику не перевищував 100 тис. т останні роки.

ТОВ «Укрзернопром Агро» і ряд інших великих українських сільгоспвиробників звернулися до уряду України з проханням про тимчасове скасування експортного мита на насіння соняшнику.

Зокрема, скасування експортних квот змусить переробників соняшника значно підвищити закупівельні ціни на цю культуру. Якщо виходити зі звичайної арифметичної логіки, ціна на соняшникову олію сьогодні на світових ринках, ф'ючерси на грудень $1130, на січень $1300 за тонну, отже, ціна на соняшник повинна бути понад 2 тис. гривень. На сьогодні ціна на соняшник становить, максимум, 1630 грн за тонну.

Уу переробників зараз у наявності запаси соняшнику минулого сезону за ціною від 3,5 до 4 тис. грн за тонну. Масло з такого соняшнику на експорт абсолютно нерентабельне, тому вони прагнули різко збити ціни для того, щоб підняти свою рентабельність і знизити собівартість на масло нового врожаю.

Зниження ціни на соняшник переробники пояснюють падінням ціни на соняшникову олію на світових ринках. На той момент, коли минулого року наприкінці сезону ціна на масло на світових ринках була понад $2 тис. /за тонну, ціна в Україні на соняшник у цей же час була близько 4 тис. Грн./тону (рис.1.2).

Одним з основних чинників, які вплинули на «обвал» цін на соняшник у 20078 році було повідомлення про підвищення прогнозного рівня врожаю соняшнику в Україні на 23 млн тонн. Якщо на початку сезону давали 2100, 1900, 1700 грн за тонну, то восени 2008 року ціна різко впала до 13001400 грн. за тону (рис.1.2).

Вирощування соняшнику в 2008 р. було збитковим для українських сільгоспвиробників. За даними Української зернової асоціації середня собівартість 1 т соняшнику в 2008 р. склала 1500 грн/т, тоді як середня закупівельна ціна склала 11001200 грн/т. станом на листопад 2008 року [48].

Конкурентне середовище

Ринок олії є одним із найконкурентніших в Україні. На ринку присутні як вітчизняні, так і іноземні гравці, представлені, передусім, дочірніми структурами. Інтерес іноземних компаній до ринку виготовлення олії почав спостерігатися в останні п’ять років, після введення високого мита на експорт насіння соняшнику.

Так, серед іноземних компаній слід відзначити такі:

1) Cargill

Одна з найбільших світових компаній, що інвестує у сільське господарство в 60 країн світу. Кредитний рейтинг компанії перебуває на рівні А2 (Мооdу's). Компанія одна з перших прийшла на український ринок і зважилася на великі вкладення у виробництво. У Донецьку за два роки був побудований один з найбільших переробних комплексів у СНД (Cargill Industrial Complex). Загальний обсяг інвестицій оцінюється в 50 млн. дол. США. Запуск заводу АТ «Каргілл» був здійснений у 2000 році. Олійноекстракційний завод став першим проектом, реалізованим у рамках спеціальної економічної зони «Донецьк». Незабаром, завод вийшов у лідери вітчизняного виробництва рослинної олії. Протягом своєї діяльності компанія інвестувала близько 100 млн. дол. США у будівництво заводів. За підсумками минулого сезону «АТ Каргілл» виготовив 190 тис. т

9-09-2015, 02:13