Ефективність професійної діяльності менеджера даної галузі тісно пов’язана із комунікативною компетентністю, яка включає мовну та риторичну, і є основою культури спілкування. Перепоною успішному виконанню функціональних обов’язків можуть бути бар’єри спілкування, серед яких виділяють: семантичні, організаційні, фізичні, невербальні, перцептивні, мотиваційні, емоційні, культурологічні, лінгвістичні.

Формування особистіснопрофесійної комунікативної компетентності відбувається в ситуаціях міжособистісного спілкування, а тому адекватне сприйняття ситуації, об’єктивний вибір способів реагування, здатність прогнозувати очікуваний результат і спрямовано досягати його, засвідчує професіоналізм менеджера ЗЕД.

На формування професійних якостей в ЗЕД суттєво впливатимуть мотиви вибору професії, здатність успішно адаптуватись у постійно змінюваних умовах ринкової економіки, сформованість комунікативних умінь, вільне володіння рідною та іноземними мовами. Сукупність професійних якостей менеджера ЗЕД розкривається через обґрунтування специфіки діяльності, її змісту, умов реалізації цілей і завдань, методів, засобів і функцій управління.

На основі аналізу функцій, особливостей професійної діяльності менеджерів ЗЕД виділяються такі групи професійних якостей:

- комунікативні (комунікативна обізнаність, впливовість, толерантність, винахідливість, злагідливість, лаконічність, переконливість),

- управлінські (діловитість, ініціативність, організованість, гнучкість, здатність виправдано ризикувати та класифікувати фахову інформацію),

- фахові (аналітичність, прогностичність, конкурентоспроможність, координаційна здатність, комп‘ютерна грамотність, вільне володіння рідною та іноземною мовами),

- особистісні (професійна відповідальність, гуманність та самостійність, рефлексивна, емпатійна схильність, адекватність самооцінювання та способів реагування в конфліктних ситуаціях, емоційна стабільність та адаптивність, впевненість у власних діях).

Зовнішньоекономічна діяльність, маючи свою специфіку, висуває особливі вимоги до ділових якостей управлінського персоналу і його професійній підготовці. До питань керування персоналом і, зокрема, у зовнішньоекономічній сфері, можна виділити наступні вимоги до управлінського персоналу організації з ЗЕД:

дотримання партнерами міжнародних і національних моральноетичних принципів ділової практики;

врахування соціальноекономічної доцільності співробітництва;

вивчення й аналіз зовнішнього середовища міжнародного бізнесу;

аналіз культурного слою країнпартнерів і використання його можливостей при виробленні стратегічних, тактичних і оперативних рішень;

формування й розвиток полікультурного колективу.

Відомі п'ять варіантів підходів керівників організацій з ЗЕД до керування персоналом [ ]:

домінуючий стиль штабквартири, і перенесення його елементів на філії;

пристосування до умов країни перебування (домінують так звані «домашні» підходи);

«сплав» (відбувається своєрідний синтез різних управлінських і культурних аспектів діяльності штабквартири й філій);

універсалізм (установлюється якийсь нейтральний стиль, прийнятий різними культурами);

комбінований підхід (являє собою сполучення всіх перерахованих вище підходів стосовно до регіональних або глобальних умов діяльності міжнародної фірми).

Аналіз стратегії мотивації персоналу в ТОВ «Заготзерно» показав, що у 2007 2008 роках на підприємстві продовжувалася підготовка до впровадження “Інтегрованої системи керування оплатою праці” за методикою HAY GROUP. Основними задачами нової системи були: підвищення ефективності виробництва шляхом зміни системи керування персоналом в сегменті, зв'язаному з оплатою праці, і мотивування співробітників на досягнення поставлених перед ними задач.

Матеріальна мотивація персоналу виражається у встановленні індивідуальних окладів кожному працівникові в залежності від оцінки посади, вартості даної посади на ринку праці, індивідуальної оцінки конкретного працівника й у введенні суттєвої перемінної винагороди (премії).

Основою для визначення розмірів індивідуальної винагороди (окладу) працівника є періодична оцінка персоналу за встановленими критеріями (ефективність, професіоналізм, відношення до роботи). Періодична оцінка є основою і для формування індивідуальних програм навчання, розвитку персоналу і планування професійного росту (нематеріальна мотивація).

Значно піднята роль керівників відділу ЗЕД убік виконання менеджерських функцій, тому що саме безпосередній керівник ставить перед підлеглим йому персоналом мети і задачі не тільки виробничого характеру, але і, з огляду на здатності і недоліки кожного, задачі по розвитку тих або інших компетенцій, з яких найбільш важливими є загалькорпоративні, такі як прагнення до професійного росту, самостійність і ініціатива, командна робота. Зараз велика увага приділяється підвищенню якості продукції, задоволенню потреб клієнта, і від уміння середнього управлінського персоналу правильно організувати роботу команди і правильно мотивувати персонал залежить дуже багато чого.

За результатами періодичної оцінки проводилася процедура ранжирування, тобто розподіл працівників на три групи: А20% кращих співробітників, В60% середніх працівників і С20% співробітників, що одержали найнижчі оцінки. У 2007 році ранжирування працівників проводилося двічі – у квітні і жовтні. За підсумками роботи в 2007 році 10,2% працівників двічі потрапили в групу А, підтвердивши свою оцінку, у той же час 6,9% працівників двічі потрапили в групу С. Оклади працівників, що двічі потрапили в групу А були підвищені в більш значному ступені, ніж працівникам групи В. Оклади працівників групи С залишилися незмінними, при цьому вони попали до групи звільнених працівників при скороченні обсягів роботи підприємства у 2007 році.

Розміри перемінної винагороди (премії) працівникам установлюються відповідно до прийнятої на підприємстві “Політики перемінної винагороди” у залежності від рівня посади і функцій і задач, що вирішуються працівниками даної посади. Так, для посад керівників, фахівців і робітників з функцією “Виробництво” встановлений середній розмір премії на рівні 25%, максимальний 75%.

Преміювання працівників виконується по групових і індивідуальних показниках, які враховують результати роботи підприємства, цеху, ділянки, бригади і конкретного працівника.

Для робітників як груповий показник обраний показник виконання плану по відвантаженню по підприємству(цеху), у якості індивідуальних виконання планів, графіків бригадою, показники якості продукції, виконання норм виробітку й ін.

Робота з удосконалювання нової системи оплати праці на підприємстві ведеться безупинно. З метою підвищення ефективності праці працівників введений показник оцінки якості праці безпосереднім керівником, що дозволило підвищити, з одного боку, роль безпосереднього керівника, з іншого боку, відповідальність працівника за результати своєї праці. На підставі аналізу дії шкал преміювання переглядався їхній діапазон, при досягненні максимальних їхніх величин посилювалися шкали преміювання, вводилися більш важливі на даний момент показники.

У системі мотивації персоналу основним є вибір критеріїв оцінки ефективності праці. Протягом року для преміювання керівників і фахівців була введена велика кількість економічних показників. Так, крім показника “Виконання бюджетного завдання по виробничій собівартості по підприємству”, введені показники, що дозволяють мотивувати персонал, відповідальний за виконання відповідних статей бюджету, за зниження наднормативних залишків, за досягнення кращих результатів, що в остаточному підсумку сприяє росту ефективності роботи не тільки окремих співробітників, але і підприємства в цілому.

Робота відділу маркетингу та організації зовнішньоекономічної діяльності чітко регламентована розробленими вимогами в посадових інструкціях до компетенцій працівників відділу (Додаток В), що дозволяє виконувати мінімальним составом відділу (1 3) працівника весь обсяг зовнішньоекономічної діяльності підприємства.

2.3 Складання кошторису витрат на проведення зовнішньоекономічної операції

В курсовій роботі при складанні кошторису витрат та аналізі прибутковості та рентабельності операцій ЗЕД по експорту соняшникової олії прийняті наступні умови, характерні для експортуючого підприємства ЗАТ з ІІ „ДОЕЗ” при поставці у Францію у 2007 році соняшникової олії:

- собівартість соняшникової олії залежить від закупівельної ціни на соняшник – дорівнює середній внутрішній ціні по Україні;

- Ціна реалізації соняшникової олії у Францію на митному кордоні (DAF на кордоні Україна – Росія – залізничний транспорт) дорівнює договорній ціні, оскільки соняшникова олія не підлягає регулюванню мінімальними індикативними цінами, встановлених КМУ України до введення в 2008 році в дію протоколів СОТ;

- Витрати на прогрузку, транспортування та страховку насіння до порту погрузки по території України становить 5% від внутрішньої закупівельної ціни;

- Експортне мито на соняшникову олію становить 0% від митної (продажної) вартості олії, митні збори становлять 0,2% від митної (продажної вартості) насіння соняшнику;

- Витрати на ліцензії, квоти , санітарний та фітоконтроль становлять 3% від внутрішньої ціни закупки соняшнику;

- Накладні витрати (оплата праці та витрати підприємства на ЗЕД –угоди) становлять 25% від внутрішньої собівартості виробництва олії;

- Податок на прибуток становить 25% від валового прибутку (різниці валових доходів та валових витрат);

- В чистий прибуток додається експортне відшкодування по ПДВ – 20% від митної вартості експорту.

2.4 Визначення прибутковості, ефективності, доцільності проведення зовнішньоекономічної операції. Розробка пропозицій щодо підвищення ефективності операції

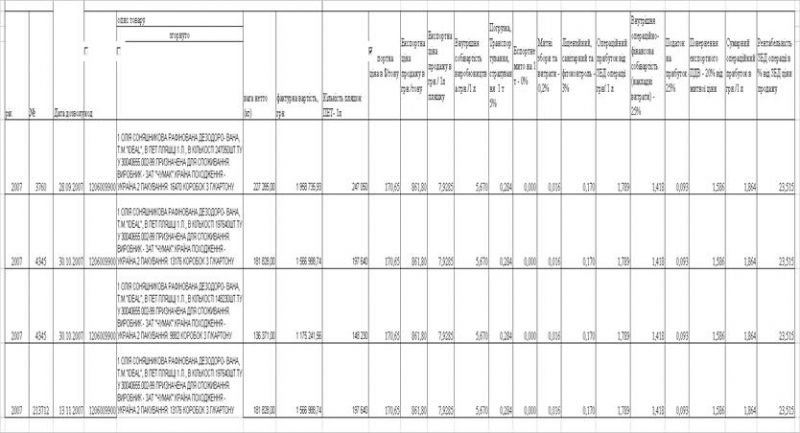

В таблиці 2.3 наведені результати розрахунків прибутковості та ефективності експорту соняшникової рафінованої олії для реальних контрактів 2007 року (додаток А) при світових та внутрішніх цінах жовтня – листопада 2007 року.

Як показує аналіз результатів розрахунків, наведених в табл.2.3, прибутковість ЗЕД операцій ЗАТ з ІІ «ДОЕЗ» по експорту соняшникової олії та їх рентабельність на рівні 23,5% у 2007 році виникала тільки з врахуванням експортного відщкодування ПДВ (20% від суми митної вартості товарів при експорті). При затримці експортного відшкодування рентабельність ЗЕД операцій падає до 3,0 4,0%, тобто експорт становиться неефективним.

Рівень рентабельності ЗЕД операцій по експорту соняшникової олії у 2007 році перевищував альтернативну ставку банківського депозитного відсотку у 16% (2007 рік), тобто вкладення коштів в фінансування експорту соняшникової олії було інвестиційно привабливе.

Як показує аналіз результатів розрахунків, наведених в табл.2.3, у листопаді 2008 року при різькому зниженні світових цін на насіння сонящнику прибутковість ЗЕД операцій по експорту соняшникової олії та їх рентабельність на рівні 23,4% виникає тільки при внутрішній закупівельній ціні не вище 800 1000 грн./тону та курсі долару 8,0 грн./1 долар США з врахуванням експортного відщкодування ПДВ (20% від суми митної вартості товарів при експорті). При підвищенні закупівельної ціни до 1650 грн./тону (внутрішні витрати виробдників України у 2008 році становлять не менше 1600 грн.за 1тону) – ефективність виготовлення олії та її експорту дорівнює нулю.

Таблиця 2.3

Результати розрахунків прибутковості та ефективності експорту соняшникової олії рафінованої для реальних контрактів 2007 року (додаток А) при світових та внутрішніх цінах жовтня – листопада 2007 року

Тому внутрішні закупівельні ціни трейдерів на насіння соняшнику в Україні в листопаді 2008 впали до 1000 1100 грн./тону, що робить виробників соняшнику – збитковими у 2008 році.

Встановлення на ринку України закупівельних цін на врожай соняшнику 2008 року на рівні 1100 – 1200 грн./тому фактично приведе до банкрутства виробників у сільскому господарстві України. При цьому, при наявності надлишку врожаю 2008 року в 3 млн.тон насіння соняшнику, який би можна було експортувати, ситуація для сільского господарства України з врахуванням кризи світової кон’юнктури є катастрофічною і потребує антикризової програми уряду по переработці соняшника та створенню державних стратегічних запасів соняшникової олії.

Олія соняшникова рафінована під товарним знаком “IDEAL” підприємством ЗАТ з ІІ «ДОЕЗ» реалізується на експорт (Росія, Білорусь, Грузія, Казахстан, Киргистан, Вірменія, Азербайджан) безпосередньо з ЗАТ “Чумак”.

Особа відповідальна за фінансове врегулювання ЗАТ з ІІ “ДОЕЗ”. ЗАТ “Чумак” декларант, але ЗАТ з ІІ “ДОЕЗ” відшкодовує всі витрати, понесені ЗАТ “Чумак” з відвантаженням та декларуванням готової продукції.

ДП з ІІ „Сантрейд” (Замовник) та ЗАТ з ІІ „ДОЕЗ” (Виконавець) враховуючи те, що Замовник та Виконавець уклали Договір на переробку давальницької сировини, Замовник потребує послуг, що відносяться до зберігання готової продукції та інших продуктів, що виникають з переробки, Замовник додатково потребує організації та контролю відвантажень та інших переміщень готової продукції, між станцією відправлень та зовнішніми складами та місцем призначення, включаючи складання відповідних залізничних та митних документів та іншу пов’язану з цим адміністративну роботу.

2.5 Розробка проекту (контракту) із зовнішньоекономічним партнером суб’єктом зовнішньоекономічної діяльності Франції

Згідно «ПОЛОЖЕННЯ про форму зовнішньоекономічних договорів (контрактів)» [24], зовнішньоекономічний договір (контракт) – це матеріально оформлена угода двох або більше суб'єктів зовнішньоекономічної діяльності та їх іноземних контрагентів, та спрямована на встановлення, зміну або припинення їх взаємних прав та обов'язків у зовнішньоекономічній діяльності.

Договір (контракт) укладається відповідно до Закону України "Про зовнішньоекономічну діяльність" [5]та інших законів України з урахуванням міжнародних договорів України. Суб'єкти підприємницької діяльності при складанні тексту договору (контракту) мають право використовувати відомі міжнародні звичаї, рекомендації міжнародних органів та організацій, якщо це не заборонено прямо та у виключній формі Законом України "Про зовнішньоекономічну діяльність" та іншими законами України.

Зовнішньоекономічний договір (контракт) укладається суб'єктом зовнішньоекономічної діяльності або його представником у простій письмовій формі, якщо інше не передбачено міжнародним договором України чи законом. Повноваження представника на укладення зовнішньоекономічного договору (контракту) може випливати з доручення, статутних документів, договорів та інших підстав, які не суперечать Закону України "Про зовнішньоекономічну діяльність" [5].

Права та обов'язки сторін зовнішньоекономічної угоди визначаються матеріальним та процесуальним правом місця її укладання, якщо сторони не погодили інше, і відображаються в умовах договору (контракту).

В Додатку Г наведений розроблений в курсовій роботі проект контракту на поставку олії соняшникової рафінованої на експорт з України у Францію через комітента (дочірню фірму покупця) в Росії.ВИСНОВКИ

В дійсній курсовій роботі, згідно завданню варіанта № 36, проведений аналіз експортування з Україну у Францію соняшникової олії у 2007 році і прогноз ефективності експортування у 2008 році після вступу України в СОТ та зняття державного регулювання експортних цін на соняшник та соняшникову олію.

Як показав загальний аніліз Франції, як зовнішньоекономічного партнера, при обсягу території Україна на 10% більше, ніж територія Франції, ВВП Франції за 2007 рік практично в 15 разів більше , ніж ВВП України, а населення Франції більше за населення України тільки на 25%. Таким чином, середньодушовий дохід ВВП на одного жителя Франції за результатами 2007 року був в 11 раз вище ніж середньодушовий дохід на одного жителя України.

Частка експорту у Францію станом на кінець 2007 року становить 0,7% від загального обсягу експорту України у всі країни світу, частка імпорту із Франції становить 2,0% від обсягу імпорту в Україну з всіх країн світу. Тобто, фактично, рівень зовнішньоекономічних відносин є дуже обмежений, при цьому інтерес Франції до продукції з України є мінімальним.

За рівнем інвестицій в економіку України з 1991 року станом на 01.10.2008 року Франція займає 8 місце у світі, слідом за США, тобто політика прямих інвестицій за нестабільності політичних обставин в Україні є обережною.

Обмеженість торгових зовнішньоекономічних відносин між Україною та Францією показав і детальний аналіз товарообороту у розрізі статей УКТЗД, згідно статистичним даним митної служби за 9 місяців 2008 року.

Україна постачає на французький ринок чорнi метали та вироби з них, руди та уранові концентрати, продукцію хімічної промисловості, зокрема мінеральні добрива, текстиль, а також зерно.

У свою чергу, Франція експортує в Україну машини та механізми, лікарські засоби, продукцію сільського господарства та хімічної промисловостi, рiзноманiтне технiчне обладнання, ТШВ.

Аналіз вибірок експорту у 2008 році показав, що як експортний товар України у Франції великим попитом користується з продовольчої групи товарів насіння соняшника та соняшникова олія, це єдина з експортних груп товарів України, в якій частка Франції становить 4,55,0% від світового обсягу експорту.

У структурі світового виробництва олійних культур соняшник займає 8%, у Європі зосереджено понад 60% його посівів. Україна входить до числа світових лідерів (разом Аргентиною і Росією) з виробництва й експорту соняшнику та продуктів його переробки. Насіння соняшнику відноситься до найліквідніших видів продукції, рентабельність виробництва якої за 19982008 рр. зросла з 20 до 90%, а валовий збір збільшився з 2,7 до 6,2 млн т (або 2,3 рази) переважно за рахунок екстенсивного ведення сільськогосподарського виробництва. Урожайність насіння в 23 рази менша, ніж в основних країнахпродуцентах. Це підтверджує потенційні можливості збільшення обсягів виробництва. Попит на насіння соняшнику зберігається як на внутрішньому, так і зовнішньому ринках і ціни на нього постійно зростають. Так, за останні роки внутрішні закупівельні ціни збільшилися з 105 до 250 USD/т або майже у 2,5 рази.

Дослідженнями встановлено, що за умови переробки навіть всього одержаного врожаю соняшнику вироблятиметься 1,71,8 млн т олії, з якої 1,11,2 млн т вигідно експортувати. Розраховано, що первинна переробка соняшнику створює додану вартість у розмірі 30 USD/т, а економічні переваги експорту продуктів переробки соняшнику складають 73,5 USD/т тільки за рахунок різниці експортних цін. Перспективи експорту соняшникової олії для України досить оптимістичні з огляду на постійне збільшення населення планети та пріоритетність вирощування альтернативних олійних культур за рахунок скорочення виробництва соняшнику в основних країнахпродуцентах. За прогнозними даними існує потенціал до збільшення обсягів виробництва насіння соняшнику в Україні, що дасть можливість довести виробництво соняшникової олії до 2 млн т, забезпечити споживання її населенням і здійснювати експорт на постійному рівні більш, ніж 1,5 млн тонн. У свою чергу, світовий ринок спроможний прийняти надлишкову пропозицію української олії, проте, можливо, географія українського експорту олії потребує змін.

Як показує аналіз результатів розрахунків, прибутковість ЗЕД операцій ЗАТ з ІІ «ДОЕЗ» по експорту соняшникової олії та їх рентабельність на рівні 23,5% у 2007 році виникала тільки з врахуванням експортного відщкодування ПДВ (20% від суми митної вартості товарів при експорті). При затримці експортного відшкодування рентабельність ЗЕД операцій падає до 3,0 4,0%, тобто експорт становиться неефективним.

Рівень рентабельності ЗЕД операцій по експорту соняшникової олії у 2007 році перевищував альтернативну ставку банківського депозитного відсотку у 16% (2007 рік), тобто вкладення коштів в фінансування експорту соняшникової олії було інвестиційно привабливе.

Як показує аналіз результатів розрахунків, листопаді 2008 року при різькому зниженні світових цін на насіння соняшнику прибутковість ЗЕД операцій по експорту соняшникової олії та їх рентабельність на рівні 23,4% виникає тільки при внутрішній закупівельній ціні не вище 800 1000 грн./тону та курсі долару 8,0 грн./1 долар США

9-09-2015, 02:13