В последнее время многие международные рейтинговые агентства довольно высоко оценивают положение России даже не смотря на растущий быстрыми темпами корпоративный долг. Увеличивающийся объем негосударственных займов требует особого внимания со стороны правительства. В апреле 2005 года Центром макроэкономического анализа и краткосрочного прогнозирования была опубликована «Программа платежного баланса России на 2005-2008 годы».

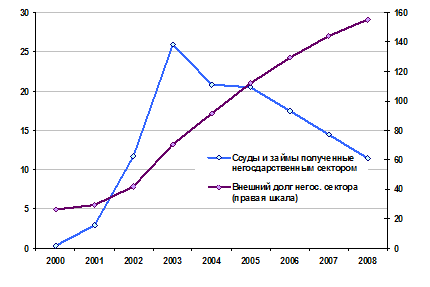

Рис. 1

Ссуды и займы негосударственного сектора

и негосударственный внешний долг (млрд. долл.)

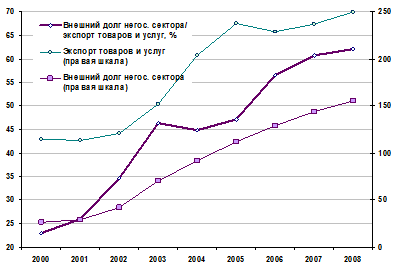

Рис. 2

Отношение негосударственного внешнего долга к экспорту товаров и услуг (%)

|

** Чистый приток зарубежных ссуд и займов существенно сократится (к 2008 г. – приблизительно вдвое). Причины:

•приближение объема внешнего негосударственного долга к критическому, с точки зрения внешней ликвидности, порогу;

•рост процентных ставок на внешних рынках;

•снижение номинального курса рубля, повышающее стоимость внешних займов

На графике, отражающем прогноз отношения негосударственного внешнего долга к экспорту товаров и услуг, показана стабилизация этого отношения в 2007-2008 году около "порогового" уровня 60% (строго в соответствии с графиком, 2007 год - 61%, 2008 год - 62%). Различие всего в 1 проц. пункт между прогнозными показателями 2007 и 2008 годов следует интерпретировать не как рост, а как стабилизацию. Это очевидно, если посмотреть на прогнозируемую динамику предшествующего периода: 2005-2006 гг. - повышение показателя на 9 проц. пунктов, 2006-2007 гг. - на 4 проц. пункта.

«В странах с развивающимися рынками, столкнувшихся с кризисом внешней задолженности негосударственного сектора, ее уровень в предкризисный период превышал 60% от экспорта товаров и услуг. За последние годы Россия существенно приблизилась к пороговому уровню внешней задолженности, - сообщается в докладе ЦМАКП. По данным Центра, отношение негосударственного внешнего долга к экспорту товаров и услуг за последнее время в целом увеличивалось. В 2004 году оно составило 45%. Расчеты ЦМАКП предрекают: в 2006 году этот показатель достигнет 56%, а в 2007 перевалит за 60% и продолжит расти».

В апреле 2005 года в газете «Бизнес» в статье «России осталось три года до дефолта» (№ 67 от 15.04.05) отмечено, что в 2008 году российскую экономику опять ждет дефолт, что следовало из материалов Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) – «Прогноза платежного баланса России на 2005-2008 годы». Предсказания были основаны на математических расчетах, которые строятся на основе разработанных Минэкономразвития среднесрочных сценариев развития экономики".

Очевидно, что пороговый уровень долговой нагрузки нельзя определить с точностью до одного-двух процентных пунктов, причем одинаковым для всех стран с развивающимися рынками.

Понятно, что речь идет о приблизительном "пороговом" уровне. Соответственно, вывод о том, что при уровне 60% дефолта не будет, а при 62% - будет обязательно, является "спорным".

Тем не менее за период с 2001 по 2005гг. корпоративный долг России вырос почти втрое - с 37 до 120 миллиардов долларов, а в 2005 году превысил 120 млрд. долларов. Причем, по мнению независимых экспертов, львиная доля прироста – свыше 60% ложится на сырьевые компании - "Газпром" и "нефтянку".

Таблица 12

Замещения государственных внешних заимствований России корпоративными заимствованиями и их соотношение

(млрд. долларов США)

| 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | |

| Государственный долг | 159,9 | 149,3 | 132,9 | 113,5 | 104,9 | 106,0 | 106,0 | 100,4 |

| Корпоративный долг | 29,3 | 29,3 | 31,2 | 37,6 | 47,2 | 80,0 | 109,1 | 120,7 |

| Всего | 189,2 | 178,6 | 164,1 | 151,1 | 152,1 | 186 | 215,1 | 221,1 |

Источник: материалы проекта закона «О федеральном бюджете на 2006 год»

«Газпром» с объявил о "национально значимых проектах", из которых самым значимым (по объему вложенных средств) оказалась покупка нефтяной компании "Сибнефть" - более 13 миллиардов долларов.

Средства на осуществление столь масштабного проекта «Газпром» взял в форме кредита у группы западных банков: "Дрезднер банк", "Ситигруп", "Креди Сюисс Ферст Бостон", "Голдман Сакс" и "Морган Стэнли".

Условия предоставления кредита держатся в секрете – коммерческая тайна…

Незадолго до этого было объявлено о строительстве Северо-Европейского газопровода. И опять – синдицированный кредит почти на 6 миллиардов долларов. Опять же у иностранных банков – на строительство "трубы века". И опять условия остаются «закрытыми».

Кроме того, имеются еще проекты в Иране. И в Китае. И все на миллиарды и десятки миллиардов долларов.

Получается, что, когда правительство говорит о досрочном погашении некоторой части внешнего и о небывалой экономии на процентах, государственная же компания делает новые долги – на куда как большие суммы.

Казалось бы – если эти проекты такие выгодные, так и кредитовать их государственными деньгами. Стабфонд позволяет, с другой стороны, во всем мире так и делают, средства, полученные от сверхприбылей компаний, направляют на развитие.

Причина в – «цене» заимствований – западный кредит дешевле отечественного.

А при нынешних сверхвысоких ценах на энергоносители да при укрепляющемся по отношению к доллару рубле брать взаймы дело выгодное – реальная ставка по кредиту какое-то время может быть даже отрицательной. Но! Вот именно – какое-то время при нынешних условиях. А если (и когда) они изменятся? Проблема корпоративного внешнего долга может в ближайшее время обостриться.

Вспомним – кризис в Юго-Восточной Азии начался с Индонезии, у которой была точно такая же ситуация. А именно – небольшой госдолг при гигантском корпоративном. И как только несколько крупных компаний не смогли расплатиться по долгам, начался мировой "эффект домино", докатившийся до нас в августе 98-го.

В случае падения цен на энергоносители и совпадении этого момента с пиком выплат по корпоративным долгам. Итог – массовое банкротство российских компаний, начиная с "Газпрома". В таком случае кредиторы могут требовать погашение обязательств имуществом.

Глава 3. Глава 3. Проблемы совершенствования управления общим объемом внешних заимствований и внешнего российского долга стр.40

Проблема государственного и общей величины внешнего долга, включая корпоративный, является одной из основных проблем российской экономики, оказывающей непосредственное влияние как на темпы экономического роста страны в целом, так и на направления финансовой и бюджетной политики.

Объем государственного долга Российской Федерации в настоящее время составляет около 40% ВВП, что является высоким показателем, учитывая зависимость экономики страны от мировой конъюнктуры цен на энергоносители.

Соотношение расходов на обслуживание государственного долга к доходам федерального бюджета у Российской Федерации является высоким по сравнению со странами с сопоставимым уровнем экономического развития.

В этой связи ситуация в области государственного долга будет находить отражение в финансовой и фискальной политике государства в ближайшем будущем, а также в возможностях страны по привлечению средств на международном рынке в целях финансирования расходов бюджета, в том числе по обслуживанию и погашению государственного долга. Текущая ситуация в области государственных заимствований характеризуется проведением достаточно взвешенной политики в области внешних и внутренних заимствований, а также переходом к применению методов активного управления долгом с целью сокращения расходов на его обслуживание (Приложение №1 и 2) .

По состоянию на 1 января 2005 года государственный внешний долг Российской Федерации составляет 3014,7 млрд. рублей (16,1 % ВВП, по сравнению с 89,5% на начало 2000 года.)

Рис. 3

Доля внешнего долга России в ВВП

Источники:

Центробанк РФ, Бюро экономического анализа, МВФ.

Все данные на 1 января соответствующего года; последний показатель рис. 1 — по состоянию на 1 июля 2005 года.

В период 2004-2005 гг. объем погашений внешнего государственного долга составил более 20 млрд. долларов. Начиная с этого года правительство планирует менять внешний долг на внутренний. Одновременно с расширение эмиссии рублевых долговых бумаг правительство добивается досрочного погашения своих долгов перед Парижским клубом кредиторов. Формально такая политика мотивируется дороговизной обслуживания внешнего долга. Однако при значительно снизившейся в последние годы доходности рублевых облигаций стоимость обслуживания внутреннего долга остается вполне сопоставимой с внешним долгом. Реальный мотив проводимой политики замены долга является желание МинФина чувствовать себя более комфортно. Быть должником российских кредиторов, значительная часть которых представлена госбанками и государственным Пенсионным фондом, значительно приятнее и спокойнее, чем иметь дело с привередливыми иностранцами. Нынешний курс доллара автоматически удешевляет российский внешний долг. Скорее всего можно было бы опасаться падения нефтяных цен и соответственно притока валюты в страну. Можно, если забыть о том, что валютные резервы Центрального банка России уже превысили государственный внешний долг. Более того, главный банк страны уже пару лет ломает голову над тем, как хотя бы удержать стабильный курс рубля к доллару, неудержимо растущий как раз под влиянием притока нефтедолларов в страну.

Досрочные выплаты по внешнему долгу и стабильное экономическое положение России позволили вернуть доверие международных кредиторов и повысить кредитный рейтинг страны. Возобновилось кредитование негосударственного сектора экономики. В настоящее время сумма негосударственных заимствований составляет примерно 110 млрд. долларов, и эта цифра по оценке специалистов будет расти. В 2006 году доля корпоративных заимствований может составить 50% государственного внешнего долга. Причиной тому является отсутствие на внутреннем денежном рынке страны необходимых ресурсов.

Еще одним труднорешаемым моментом в отношении внешнего долга является взаимозачет долговых обязательств России и иностранных государств. В июле этого года в Лондоне состоялась встреча министров финансов стран «большой восьмерки», где обсуждался вопрос списания долгов развивающимся странам. Долги беднейших стран мира России по кредитам составляют 2,2 млрд. долларов. В начале этого года Россия приняла решение о списании 9,5 млрд. из 13 млрд. долларов Сирии.

Огромной остается сумма задолженности иностранных государств по кредитам, предоставленным Правительством бывшего СССР и Правительством РФ, многие эти долги можно отнести к серии невозвратных. (см. Приложение №3 и №4).

3.1 Основные направления совершенствования управления внешним долгом

Под управлением внешним долгом понимается совокупность действий государства, связанных с изучением конъюнктуры на рынке ссудных капиталов, выпуском новых займов и выработкой условий выпусков, с выплатой процентов по ранее выпущенным займам, проведением конверсии и консолидации займов, определением курса облигаций на денежном рынке, проведением мероприятий по определению ставок процентов по государственному кредиту. К управлению внешним долгом относятся мероприятия государства по погашению ранее выпущенных займов, срок действия которых истек.

Управление государственным внешним долгом в последние годы оказалось в центре отечественной экономической дискуссии. Причиной этого явился стремительный рост абсолютных и относительных размеров внешнего долга в течение двух десятилетий. Увеличение долгового бремени стало результатом проведения последними советскими и первыми российскими правительствами ошибочной экономической политики, в том числе политики внешних заимствований, распада СССР, принятия Россией на себя его финансовых обязательств. Относительная тяжесть долга возросла также в результате значительного снижения реального курса рубля в 1991-1992 гг. и в 1998г.

Увеличение внешнего долга сопровождалось взрывным ростом платежей по его обслуживанию и погашению, неспособность осуществлять которые дважды за последнее десятилетие приводила к национальным дефолтам – в декабре 1991г. и в августе 1998г. Ряд соглашений о реструктуризации долговых платежей коммерческими (в декабре 1991г., июле 1993г., ноябре 1995г., ноябре 1995г., ноябре 1998г., феврале 2000г.) и официальными (в апреле 1993г., июне 1994г., июне 1995г., апреле 1996г., августе 1999г.) кредиторами позволил уменьшить долговую нагрузку на экономику страны, приходившуюся на период 1992 – 2000 гг.

Одними из наиболее существенных недостатков формирующейся в России системы управления государственным долгом является то, что упомянутая система:

1. недостаточно обеспечивает осуществление централизованной и долгосрочной политики в области управления государственным долгом и государственных заимствований;

2. не полностью обеспечивает предупреждение возможных финансовых и долговых кризисов, а также принятие оперативных мер по их преодолению;

3. носит фрагментарный и в ряде случаев противоречивый характер.

В действующей системе управления долгом отсутствуют:

- детализированный учет долговых обязательств.

В настоящее время учет долговых обязательств в значительной степени разобщен, а единая база данных государственных долговых обязательств отсутствует. Учет государственных долговых обязательств ведется различными банками-агентами (Банк России - внутренний долг, Внешэкономбанк СССР - внешний долг в части облигационных займов и долга официальных кредиторов и других категорий долга), а также различными департаментами Министерства финансов Российской Федерации.

Методология учета долговых обязательств в значительной степени отличается в зависимости от органа и подразделения Минфина России, осуществляющего учет.

Кроме того, методология учета в ряде случаев отличается не только по категориям долга, но и по видам долговых обязательств, что еще больше затрудняет определение точного размера долга и перспективное планирование бюджета в части, обслуживания и погашения государственного долга и привлечения заимствовать. Отсутствие единой методологии учета государственного долга, а также единой интегрированной базы данных по видам долговых обязательств ухудшает возможности по формированию и реализации обоснованной долговой стратегии, а также бюджетной политики в целом.

- единая система анализа и оценки рисков, связанных со структурой государственного долга.

В настоящее время размеры погашения и обслуживания долга в значительной степени зависят от материализации рисков, связанных со структурой государственного долга.

В связи с тем, что учет доходов федерального бюджета осуществляется в рублях, а платежи по внешнему долгу производятся в иностранной валюте, государство несет значительные риски, в форме возможного резкого изменения валютного курса рубля.

Одновременно рост валютного курса рубля приводит к ситуации, когда внутренние заимствования будут менее выгодными для бюджета, чем внешние заимствования на аналогичные сроки с учетом фактора валютного риска (и наоборот, в случае падения валютного курса рубля).

Кроме того, часть заимствований, составляющих государственный долг Российской Федерации, имеет плавающие процентные ставки, что приводит к возникновению риска увеличения бюджетных расходов на обслуживание долга в связи с колебаниями процентных ставок на международных рынках.

Таким образом, развитие системы анализа рисков, связанных с управлением государственным долгом и осуществлением заимствований является основополагающим элементом системы активного управления государственным долгом и осуществления экономически и финансово обоснованной политики в области управления долгом.

- координация долговой политики государства с политикой в области управления золотовалютными резервами и процентной политикой Банка России .

Политика в области управления государственным долгом непосредственно влияет на денежно-кредитную политику и, в частности, на курс рубля, денежную массу, уровень золотовалютных резервов. Одновременно, денежно-кредитная (в том числе процентная) политика Банка России оказывает непосредственное влияние на стоимость, состояние и рынок внутренних заимствований, а размер золотовалютных резервов на способность страны погашать и обслуживать внешний долг, что, в конечном счете, влияет на кредитный рейтинг России и стоимость внешних заимствований.

В настоящее время упомянутая координация осуществляется на стадии согласования бюджетной и денежно-кредитной политики Правительства Российской Федерации и Банка России на соответствующий год. При этом механизм координации среднесрочной бюджетной и долговой политики и денежно-кредитной политики не определен.

С учетом изложенного, становится ясна необходимость четкого формулирования сферы обязанностей, процедур и механизмов взаимодействия и координации бюджетной и долговой политики, функций и сопряженной с ними ответственности, а также обмена информацией между государственными органами, вовлеченными в процесс формирования бюджетной и денежно-кредитной политики, а также в процесс управления долгом.

В отсутствие указанного взаимодействия и координации возможности реагирования системы управления государственным долгом на изменение экономических и финансовых условий, состояние финансовых рынков, являются ограниченными, что увеличивает риски крупных потерь и кризисов.

- система учета и регистрации субфедеральных, региональных заимствований, а также анализа заимствований негосударственного сектора экономики.

Субфедеральные и региональные заимствования представляют собой также один из факторов риска устойчивости государственных финансов и оказывают непосредственное влияние на государственную политику в области управления долгом. Отсутствие четкой политики в отношении этих заимствований, а также механизмов их регулирования усугубило долговой кризис Российской Федерации в 1998 году.

Несмотря на установленные в настоящее время законодательные ограничения на новые заимствования субъектами Федерации, система контроля за соблюдением этих ограничений недостаточно эффективна. Кроме того, действующая система управления государственным долгом не имеет эффективных инструментов и механизмов влияния на заимствовать на корпоративном уровне, в том числе предприятий государственного сектора экономики. Таким образом, риски, связанные с негосударственными заимствованиями, остаются одним из уязвимых элементов системы управления государственным, долгом;

- единый орган, уполномоченный осуществлять заимствования от имени Правительства.

Действующее законодательство не закрепляет функции учета, оперативного управления долгом и осуществления заимствований за одним уполномоченным органом Правительства, что предполагает возможность осуществления заимствований другими органами исполнительной государственной власти от имени Правительства. В прошлом указанная, практика привела к значительному росту долга бывшего СССР и Российской Федерации за счет предоставления федеральными органами государственной власти гарантий и осуществления заимствований от имени Правительства, а также возможность осуществления заимствований государственными унитарными предприятиями, входящими в государственный сектор экономики.

Упомянутые выше проблемы и недостатки действующей системы управления государственным долгом обуславливают необходимость реформирования системы управления государственным долгом с целью создания единой эффективной и интегрированной системы, а также пересмотра принципов ее функционирования с учетом мирового опыта и особенностей текущего положения страны.

Основная задача реформирования и развития системы управления государственным долгом заключается в усилении государственного влияния и контроля за государственным долгом и заимствованиями и постепенном снижении зависимости государственного

9-09-2015, 01:41