Достижение целей по сокращению стоимости обслуживания государственного долга и по сохранению объема государственного долга па экономически безопасном уровне возможно при выполнении системой управления государственным долгом следующих задач:

o повышение эффективности государственных заимствований на внутреннем и внешнем рынках;

o дальнейшее развитие рынка внутренних заимствований, в том числе в связи с реформой пенсионной системы;

o оптимизация структуры государственного долга Российской Федерации;

o сокращение рисков, связанных с осуществлением заимствований;

o обеспечение принятия экономически обоснованных решений в области управления государственным долгом и государственных заимствований;

o развитие рыночных инструментов заимствований и инструментов управления долгом.

Эти задачи могут быть реализованы только в случае создания и совершенствования следующих элементов системы управления государственным долгом:

-совершенствование правовых основ в области управления долгом;

-создание единой и централизованной организационной структуры и четких механизмов управления долгом;

-создание единой системы учета государственного долга и единой базы данных, по учету государственного долга;

-создание единой системы анализа рисков в области управления долгом и финансового анализа долговых операции и заимствований;

-формирование интегрированной и унифицированной системы стратегического планирования в сфере системы управления государственным долгом и оценки эффективности заимствований;

-совершенствование механизмов взаимодействия системы управления долгом с системой кассового управления средствами бюджета;

-создание системы и механизмов взаимодействия, включая межведомственные и внутриведомственные процедуры управления государственным долгом, денежно-кредитной политикой и политикой в области управления золотовалютными резервами;

-создание системы учета в секторе государственного управления, основанной на принципе начисления.

-внедрение интегрированной системы по аналитическому учету субфедеральных, муниципальных долговых обязательств и заимствований негосударственного сектора экономики.

С целью улучшения условий осуществления внешних заимствований и поддержания доступа Российской Федерации на международные рынки капитала, а также с учетом ориентации в среднесрочной перспективе на рыночные заимствования требует совершенствования и институциональная структура взаимоотношений с иностранными инвесторами. К числу основных направлений этой работы относятся:

– создание унифицированного механизма своевременного предоставления информации иностранным инвесторам и рейтинговым агентствам в отношении финансовой и экономической ситуации в Российской Федерации;

– сосредоточение функций координации в области взаимоотношений с иностранными инвесторами в едином ведомстве, а также упорядочение указанных взаимоотношений, в том числе путем создания механизма координации этой работы между государственными министерствами и ведомствами.

3.1.1. Стратегия снижения долгового бремени

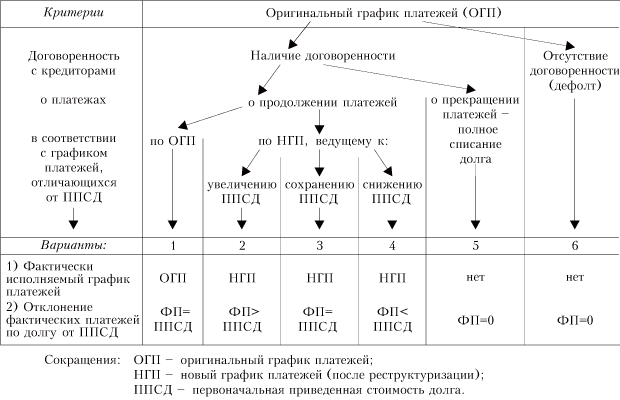

В зависимости от фактически исполняемого графика платежей, факта проведения реструктуризации и размеров отклонения фактических платежей от первоначальной приведенной стоимости долга (ППСД) можно сформулировать шесть основных вариантов управления внешним долгом, отличающихся друг от друга следующими основными характеристиками (см. рис. 4):

1. отсутствие реструктуризации долга, соблюдение оригинального графика платежей (ОГП), равенство фактических платежей ППСД;

2. реструктуризация долга (РД), согласование нового графика платежей (НГП), превышение фактическими платежами ППСД;

3. РД, НГП, равенство фактических платежей ППСД;

4. РД, НГП, фактические платежи меньше ПСД;

5. согласованное с кредиторами полное списание долга, отсутствие графика платежей, фактические платежи равны нулю;

6. дефолт, отсутствие графика платежей, фактические платежи равны нулю.

Еще одной характеристикой данных вариантов, представленных на схеме, является уровень платежей по внешнему долгу в краткосрочной перспективе (в течение нескольких ближайших лет) - ПКП. На максимальном уровне ПКП находятся в 1 варианте, что, собственно, и является одной из важнейших причин проведения реструктуризации долга и изменения оригинального графика платежей. При последовательном переходе от 1 варианта к 6 варианту величина ПКП, как правило, уменьшается, достигая нуля в 5 и 6 вариантах.

Рис. 4

Варианты управления внешним долгом в зависимости от используемого графика платежей

Источник: А.Илларионов, советник Президента РФ по экономическим вопросам.

Источник: А.Илларионов, советник Президента РФ по экономическим вопросам.

Совокупные издержки осуществления того или иного варианта управления внешним долгом складываются из суммы фактических платежей по долгу (в соответствии с ОГП либо НГП) и издержек от изменения графика платежей и его макроэкономических и социально-политических последствий (см. рис. 5). Параметры первой кривой фактических платежей по внешнему долгу - определяются исходя из описания вариантов управления Частичные и совокупные издержки могут быть измерены в терминах приведенной стоимости долга, значения которой отложены на вертикальной оси. Варианты управления долгом размещены на горизонтальной оси таким образом, что при движении по ней слева направо величина платежей в краткосрочной перспективе уменьшается.

Рис. 5

Совокупные издержки в зависимости от фактического графика платежей

На рис. 5 видно, что наименьшие совокупные издержки в терминах ПСД (наименьшая цена осуществления), хотя и сопровождаемые наиболее высокими расходами на платежи в краткосрочном периоде, соответствуют 1 варианту управления внешним долгом. При движении вправо - ко 2 варианту и далее - совокупные издержки по управлению внешним долгом последовательно увеличиваются. Они становятся неприемлемо высокими при попытках осуществления 6 варианта.

Таким образом, предлагаемая стратегия взаимоотношений с кредиторами, ведущая к изменению действующего графика платежей (проведение реструктуризации), если она при этом не предусматривает значительного снижения приведенной стоимости долга, ведет к экономическим потерям и потому представляется неоптимальной.

3.1.2 Альтернативные стратегии взаимоотношений с кредиторами и снижения долгового бремени

В зависимости от величины отклонения фактических чистых платежей по внешнему долгу (ЧПВД) от полных платежей, соответствующих их официальному графику (ГП) - независимо от того, является ли он оригинальным или выработанным в результате реструктуризации, - можно выделить шесть вариантов управления внешним долгом, отличающихся друг от друга следующими характеристиками (см. табл. 13):

1. ЧПВД превышают платежи по графику;

2. ЧПВД равны платежам по графику;

3. ЧПВД меньше платежей по графику, но больше процентных платежей;

4. ЧПВД равны процентным платежам;

5. ЧПВД меньше процентных платежей, но больше нуля;

6. ЧПВД равны нулю или меньше нуля.

Нетрудно заметить, что критерием классификации в этом случае выступает удельный вес ЧПВД в полных платежах по внешнему долгу (ППВД). В первых двух вариантах ЧПВД совпадают с ППВД. При переходе к 3 и последующим вариантам управления долгом доля ЧПВД в ППВД последовательно снижается, становясь равной нулю (или отрицательной величиной) в 6 варианте. Одновременно с этим при переходе от 1 и 2 вариантов управления внешним долгом к 6 доля бюджетных доходов в источниках средств для проведения платежей снижается, а доля финансирования повышается.

Таблица 13

Варианты управления внешним долгом в зависимости от величины фактических чистых платежей по внешнему долгу и их источников

| Варианты | Отклонения фактических ЧПВД от платежей по графику (ПГ) | Источники средств для | Последствия для размеров номинального объема долга (НОД) | ||

| Процентных платежей (ПП) | погашения основного долга (ПОД) | полных платежей по внешнему долгу (ППВД) | |||

| 1 | ЧПВД >ПП + ПОД | БД | БД | БД | Быстрое сокращение |

| 2 | ЧПВД =ПП+ ПОД | БД | БД | БД | Сокращение |

| 3 | ПП < ЧПВД <ПП+ ПОД | БД | БД,Ф | БД,Ф | Медленное сокращение |

| 4 | чпвд=пп | БД | Ф | БД,Ф | Стабилизация |

| 5 | 0<ЧПВД<ПП | БД,Ф | Ф | БД,Ф | Увеличение |

| 6 | ЧПВД<0 | Ф | Ф | Ф | Быстрое увеличение |

Сокращения ЧПВД - чистые платежи по внешнему долгу, ПП - процентные платежи, ПОД - погашение основного долга, БД - бюджетные доходы, Ф – финансирование

Оценку сравнительных преимуществ каждого из представленных вариантов можно сделать исходя из издержек их проведения и последствий их осуществления для размеров номинального объема долга. Поскольку финансирование для бюджета является ресурсом, как правило, более дорогим, чем его традиционные доходы, то при последовательном переходе от 1 варианта к 6 издержки их реализации последовательно возрастают (за счет увеличения компонента финансирования в общем объеме средств для проведения платежей). В то же время при переходе от 1 варианта к 6 номинальные объемы долга последовательно возрастают.

3.2. Альтернативные средства платежа

Предлагаемые для использования в операциях по обслуживанию и погашению внешнего долга средства платежа можно классифицировать следующим образом (см. табл. 14): 1 - наличные денежные средства; 2 - государственные ценные бумаги; 3 - корпоративные ценные бумаги; 4 - товарные поставки; 5 - долговые обязательства третьих сторон перед российским правительством; 6 - иные государственные активы. В реальной жизни, естественно, возможны их сочетания в различных пропорциях.

Важнейшим критерием для принятия решения об использовании того или иного средства платежа должно выступать соотношение их цен как в момент платежа, так и в прогнозируемой перспективе. Рациональная стратегия заключается в том, чтобы в качестве средств платежа использовать в первую очередь активы, более дорогие в данный момент, но дешевеющие в перспективе. Использование активов, дешевых в настоящее время и дорожающих в перспективе, целесообразно откладывать до более позднего времени.

Таблица 14

Средства платежа по внешнему долгу и их источники

| Варианты | Средства платежа | Источники |

| 1 | Наличные денежные средства | Бюджетные доходы налоговые неналоговые Финансирование реализация госактивов запасов имущества собственности (приватизация) государственные займы внутренние, в том числе кредиты Центрального банка внешние |

| 2 | Государственные ценные бумаги | Эмиссия нового государственного долга |

| 3 | Корпоративные ценные бумаги | Государственные компании и принадлежащие государству доли в частных компаниях |

| 4 | Товарные поставки | Государственные закупки |

| 5 | Долговые обязательства перед российским правительством (например, третьих стран) | Платежи российских заемщиков |

| 6 | Иные государственные активы | Иные государственные права (государственный земельный фонд и др ) |

С этой точки зрения цены большинства предлагаемых "неклассических" средств платежа по сравнению с наличными деньгами, получаемыми властями в качестве традиционных бюджетных доходов, являются, во-первых, весьма низкими и, во-вторых, растущими в перспективе (см. рис. 6).

Рис. 6

Относительные цены альтернативных средств платежа по внешнему долгу России в 1992-2030гг.

(1992-2003 гг. - факт, 2004-2030 гг, - прогноз)

Источник: А.Илларионов, советник Президента РФ по экономическим вопросам.

Одним из примеров очевидно неоптимального использования государственных активов является предлагаемый обмен части российского долга на акции российских компаний. В настоящее время акции крупнейших российских компаний в электроэнергетике, топливной промышленности, металлургии, телекоммуникациях ("голубые фишки") по отношению к бумагам аналогичных компаний развивающихся стран недооценены в разы. Бумаги компаний "второго эшелона" в машиностроении, лесной, легкой, пищевой промышленности недооценены в еще большей степени. В то же время устойчиво действующая тенденция конвергенции цен российского фондового рынка и фондовых рынков развивающихся стран позволяет надеяться на значительное повышение относительной цены акций российских компаний в обозримом будущем. Таким образом, использование для целей обслуживания и погашения долга более дешевых средств платежа при дальнейшем их неизбежном удорожании, к тому же при наличии более дорогих альтернатив, является неоптимальным и ведет к существенным экономическим потерям.

Поток нефтедолларов, обрушившихся на Россию в последние годы позволил накопить в Стабилизационном фонде сумму, достаточную, для покрытия дефицита бюджета в течении двух лет. Встал вопрос, что делать с таким объемом резервов, лежащих мертвым грузом. В этом году было принято решение направить часть этих средств на погашение внешнего долга РФ. Всего на погашение выплаты по внешней задолженности из Стабилизационного фонда в этом году было изъято 430 млрд. рублей (примерно 15 млрд. долларов).

Безусловно, эти средства являются одним из оптимальных источников погашения кредитов.

3.3. Оптимальная стратегия снижения бремени внешнего долга

В области внешнего долга, безусловно, имеется заметный прогресс. В первую очередь это касается досрочного погашения «дорогих» долгов и использования накопленных в Стабилизационном фонде средств.

Острота проблемы внешнего долга России была в последние годы снята благодаря благоприятной внешнеторговой конъюнктуре.

Рис. 7

Объем экспорта (млрд. долл.)

и мировые цены на нефть (

Urals

, долл./барр.)

![]()

Таблица 15

Объем и структура экспорта товаров

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | |

Экспорт товаров |

102 | 107 | 136 | 183 | 213 | 203 | 210 | 220 |

нефть, нефтепродукты, газ |

52 | 56 | 73 | 98 | 120 | 107 | 104 | 107 |

Металлы |

12 | 11 | 13 | 21 | 23 | 23 | 23 | 23 |

машины и оборудование |

10 | 10 | 12 | 14 | 15 | 16 | 17 | 20 |

прочий экспорт |

28 | 30 | 38 | 50 | 55 | 57 | 66 | 70 |

% |

||||||||

Экспорт товаров |

100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

нефть, нефтепродукты, газ |

51 | 52 | 54 | 54 | 56 | 53 | 49 | 48 |

Металлы |

11 | 10 | 10 | 12 | 11 | 11 | 11 | 11 |

машины и оборудование |

10 | 9 | 9 | 8 | 7 | 8 | 8 | 9 |

прочий экспорт |

27 | 28 | 28 | 27 | 26 | 28 | 31 | 32 |

Экспорт товаров, в % к ВВП |

33,2 | 2831,1 | 31,6 | 31,5 | 29,3 | 24,1 | 22,2 | 20,7 |

Сумма, полученная Россией от продажи нефти и нефтепродуктов на мировом рынке в настоящее время позволяет производить досрочное погашение части долговых обязательств. Кроме этого целесообразно расширять практику использования так называемых нестандартных схем погашения внешнего долга, связанных с неденежными формами расчетов. За последние 10 лет Россией был накоплен опыт такого рода индивидуальных схем оплаты долгов. По данным Внешэкономбанка, с их помощью было погашено почти 75 % выплаченного «основного» внешнего долга и более 5 % - процентов по долгам. Преимущество нестандартных схем состоит не только в снижении нагрузки на государственный бюджет (экономия бюджетных расходов превышает 1/3), но и в стимулировании при их использовании экспортных производств, притока инвестиций, в расширении международного сотрудничества. Основной формой такого погашения долгов является их оплата товарными поставками. Она одновременно стимулирует российских производителей, косвенно расширяет возможности их выхода на рынки других стран.

При последовательном проведении в течение предстоящего десятилетия оптимальной стратегии снижения долгового бремени угроза долгового кризиса будет устранена, долговая проблема в ее нынешнем виде перестанет существовать, а темпы экономического роста будут более высокими.

Заключение

Долговая проблема потеряла свою былую остроту и уже не может рассматриваться в качестве «дамоклова меча», который в любой момент грозит стать причиной очередного финансового катаклизма.

В области внешнего долга, безусловно, имеется заметный прогресс. В первую очередь это касается досрочного погашения «дорогих долгов» и использования накопленных в Стабилизационном фонде средств.

Целесообразно расширять практику использования так называемых нестандартных схем погашения внешнего долга, связанных с не денежными формами расчетов. За последние 10 лет Россией был накоплен опыт такого рода индивидуальных схем оплаты долгов. По данным Внешэкономбанка, с их помощью было погашено почти 75 процентов выплаченного основного внешнего долга и более 5 процентов - процентов по долгам. Преимущество нестандартных схем состоит не только в снижении нагрузки на государственный бюджет (экономия бюджетных расходов превышает 1/3), но и в стимулировании при их использовании экспортных производств, притока инвестиций, в расширении международного сотрудничества. Основной формой такого погашения долгов является их оплата товарными поставками. Она одновременно стимулирует российских производителей, косвенно расширяет возможности их выхода на рынки других стран. Для повышения эффективности таких поставок (особенно высокотехнологичной продукции) для отечественных предприятий и роста их заинтересованности допустимо уменьшение понижающего коэффициента (в настоящее время 20 процентов), применяемого Минфином при оплате российским предприятиям поставок в счет долгов.

К сожалению, в значительной мере свернута работа по конверсии долга в инвестиции. Для активизации этого процесса недостаточно лишь объявить о своей заинтересованности в конверсии долгов, нужна система стимулов и льгот для инвесторов, в том числе по налогам, по условиям аренды или даже приобретения земли, по допуску на регулируемые российские рынки, например банковский и страховой.

Вероятность резкого ухудшения макроэкономической обстановки в результате роста внешнего долга корпоративного сектора в настоящее время очень мала. Экономическая и политическая ситуация в Росси уже не та, что была незадолго до кризиса 1998г. и сразу после него. Риск серьезного политического кризиса или резкого изменения политического курса минимален. Существенные преобразования произошли в бюджетной политике страны, снизился уровень государственного долга. Российская денежно-кредитная политика достаточно эффективна с точи зрения ее влияния на уровни цен и валютного курса. Возрос объем международных резервов. Учитывая эти изменения, кредитный рейтинг России постоянно повышается. В целом, макроэкономическая базы и политические условия для наращивания объема внешних заимствований в корпоративном секторе очень благоприятны.

Целесообразно вернуться к практике предоставления государственных кредитов с целью стимулирования российского экспорта, особенно военно-технического. Рынок военной техники отличается высоким уровнем конкуренции, и для расширения выхода на него российских производителей нужно использовать весь арсенал средств государственной поддержки. Потенциал наращивания военного экспорта у России весьма велик, и при целенаправленной господдержке он может стать частичной альтернативой экспорту нефти. Достаточно указать на то, что в СССР объем экспорта оружия и военной техники превышал 23 млрд. долларов, а в настоящее время Россия экспортирует такой продукции всего лишь на 5 млрд. долларов.

При этом целесообразно сократить активно используемый при расчетах за российский военный экспорт клиринг, поскольку он крайне неэффективен для производителей техники. По данным Счетной палаты, потери конечных получателей средств за счет посредников по клирингу составляют от 10 до 50 процентов.

Допустима также отсрочка или даже списание долгов странам-должникам в случае закупки ими российских товаров.

Вступление России в МВФ и в Парижский клуб и, как следствие, простая «передача» долга СССР России было, вероятно, преждевременным. Управление госдолгом должно быть ориентировано на общее снижение долговой нагрузки и, главное, на стимулирование экономического роста.

Уменьшение совокупного размера внешней задолженности является задачей стратегического характера. Без ее решения практически не возможно обеспечить необходимые условия для долгосрочного хозяйственного подъема и поддержания устойчивости всей социально – экономической системы страны. Поэтому условия, предпринимаемые в настоящее время российским правительством в этом направлении, следует признать не просто верными и оправданными. В частности, нам предоставляется правительственный курс Министерства финансов РФ на то, чтобы предельно сократить заимствования, осуществляемые государственными компаниями, рейтинг которых ниже рейтинга России.

Использованная литература и иные информационные источники.

1.Нормативные правовые акты

1.1.Конституция Российской Федерации (полномочия органов власти Российской Федерации).

1.2.Бюджетный кодекс Российской Федерации. М. 2000.

1.3.Договор «О правопреемстве в отношении государственного долга и активов СССР» от 04.12.1991 г.

1.4.Федеральный закон «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» от 24 июля 2002. № 111-ФЗ.

1.5.Федеральный закон 227-ФЗ от 31.12.1999 «О федеральном бюджете на 2000 год».

1.6.Федеральный закон 150-ФЗ от 27.12.2000 «О федеральном бюджете

9-09-2015, 01:41