ЗМІСТ

ВСТУП

РОЗДІЛ 1. ЕКОНОМІЧНА СУТНІСТЬ ІНШИХ НЕОБОРОТНИХ АКТИВІВ ТА ЇХ РОЛЬ У ВИРОБНИЧОМУ ПРОЦЕСІ ВАТ «РІВНЕНСЬКИЙ ЗАВОД ТРАКТОРНИХ АГРЕГАТІВ»

1.1 Економічна сутність та класифікація інших необоротних матеріальних активів та їх зносу

1.2 Огляд нормативних документів, які регламентують облік інших необоротних активів

РОЗДІЛ 2 ОБЛІК ІНШИХ НЕОБОРОТНИХ АКТИВІВ ВАТ «РІВНЕНСЬКИЙ ЗАВОД ТРАКТОРНИХ АГРЕГАТІВ»

2.1 Первинний облік інших необоротних активів

2.2 Аналітичний та синтетичний облік інших необоротних активів

РОЗДІЛ 3 ВДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ ТА МЕТОДИКИ ОБЛІКОВИХ ОПЕРАЦІЙ ІНШИХ НЕОБОРОТНИХ АКТИВІВ

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Курсова робота з фінансового обліку виконується на прикладі бухгалтерської та іншої документації ВАТ “Рівненський завод тракторних агрегатів”.

Обєктом дослідження курсової роботи є приватне підприємство ВАТ “Рівненський завод тракторних агрегатів”.

Предметом дослідження даної курсової роботи є методика обліку інших необоротних активів на підприємстві.

Мета курсової роботи полягає в розробці основних методичних принципів організації обліку інших необоротних активів на підприємстві.

Завдання курсової роботи з фінансового обліку полягає в наступному:

- систематизувати, розширти, закріпити теоретичні знання та практичні навички ведення бухгалтерського обіку , набуті під час вивчення курсу “Фінансовий облік I ”, і “Фінансовий облік II ”;

- перевірити вміння застосувати ці знання для оцінки постановки обліку на підприємстві ВАТ “Рівненський завод тракторних агрегатів”і розробки пропозицій щодо її вдосконалення;

- розвинути навички самостійної роботи і використання отриманих знань з організації і методики наукових досліджень у вирішенні завдань, поставлених у курсовій роботі.

У першому розділі потрібно навести організаційно – правова характеристику підприємництва відповідно до статуту і засновницьких документів, дозволів на здійснення діяльності. Визначити вплив структури підприємства на організацію бухгалтерського обліку та фінансової звітності. Розглянути облікову політику, спосіб обробки інформації, форма організації обліку.

У другому розділі описати порядок відображення господарських операцій з об’єктом обліку у первинних документах. Оцінити дотримання вимог до оформлення первинних документів на підприємстві.

У третьому розділі розглянути можливі шляхи удосконалення організації та методики облікових операцій інших необоротних активів ВАТ “Рівненський завод тракторних агрегатів”.

РОЗДІЛ 1. ЕКОНОМІЧНА СУТНІСТЬ ІНШИХ НЕОБОРОТНИХ АКТИВІВ ТА ЇХ РОЛЬ У ВИРОБНИЧОМУ ПРОЦЕСІ ВАТ «ДИЗЕЛЬНИЙ ЗАВОД»

1.1 Економічна сутність та класифікація інших необоротних матеріальних активів та їх зносу

Під іншими необоротними матеріальними активами розуміють матеріальні активи, призначені для використання протягом періоду більше одного року (або операційного циклу, якщо він більше одного року) і які не входять до складу основних засобів. Термін використання інших необоротних активів встановлюється підприємством і зазначається в Наказі про облікову політику.

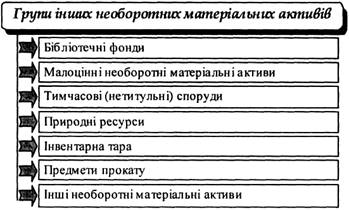

Для цілей бухгалтерського обліку інші необоротні матеріальні активи класифікуються за такими групами (рис. 1.1).

Рис. 1.1 Групи інших необоротних матеріальних активів

Бухгалтерський облік інших необоротних матеріальних активів регламентується П(С)БО 7 "Основні засоби". [12, c.181]

Рахунок 11 "Інші необоротні матеріальні активи" призначений для обліку та узагальнення інформації про наявність і рух необоротних матеріальних активів, яке знайшли відображення в складі об'єктів обліку на рахунку 10 "Основні засоби".

Відповідно до класифікації інших необоротних матеріальних активів до рахунку 11 "Інші необоротні матеріальні активи" відкриваються субрахунки, характеристику яких наведено в табл. 1.1.

Таблиця 1.1

Характеристика субрахунків до рахунку 11 "Інші необоротні матеріальні активи"

| Назва субрахунку | Характеристика | |

| 1 | 2 | |

111 "Бібліотечні фонди |

Призначений для обліку наявності та руху бібліотечних фондів | |

| 112 "Малоцінні ,необоротні матеріальні активи" | Призначений для відображення вартості предметів, строк корисного використання яких більше одного року, зокрема, спеціальних інструментів і спеціального пристосування, вартість яких погашається нарахуванням зносу за встановленою підприємством ставкою (нормою) з урахуванням очікуваного способу використання таких об'єктів та інших предметів, які за вартісними ознаками підприємством зараховано до складу малоцінних необоротних матеріальних активів | |

| 113 "Тимчасові (нетитульні) споруди" | Призначений для обліку експлуатаційних тимчасових (нетитульних)споруд | |

| 114 "Природні ресурси" | Призначений для обліку наявності та руху придбаних природних ресурсів для наступного видобутку (нафти, газу тощо) | |

| 115 "Інвентарна тара" | Призначений для обліку наявності та руху інвентарної тари | |

| 116 "Предмети прокату" | Призначений для обліку наявності та руху активів, які використовуються для видачі напрокат | |

| 117 "Інші необоротні матеріальні активи" | Призначений для обліку наявності та руху інших необоротних матеріальних активів, які не знайшли відображення на інших субрахунках рахунку 11 "Інші необоротні матеріальні активи". На цьому субрахунку, зокрема,- орендар відображає вартість завершених капітальних інвестицій в об'єкти операційної оренди (модернізація, модифікація, добудова, дообладнання, реконструкція тощо) | |

Рахунок 18 "Інші необоротні активи" призначений для обліку наявності та руху необоротних активів, які не знайшли відображення на інших рахунках обліку необоротних активів.

До рахунку 18 "Інші необоротні активи" можуть відкриватися субрахунки, на яких облік наявності та руху інших необоротних активів ведеться за видами активів.

Вартість інших необоротних активів погашається нарахуванням амортизації методом, який визначається підприємством самостійно, виходячи з очікуваного способу використання таких об'єктів і фіксується в Наказі про облікову політику.

Нарахування амортизації інших необоротних матеріальних активів здійснюється протягом строку їх корисного використання (експлуатації), який встановлюється підприємством при визнанні цього об'єкта активом, тобто зарахуванні на баланс.

Амортизація інших необоротних матеріальних активів проводиться щомісячно, починаючи з місяця, наступного за місяцем, в якому об'єкт став придатним для корисного використання, та призупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації.

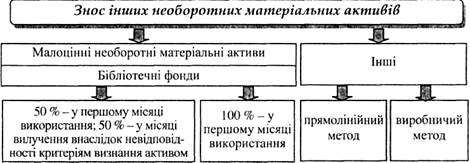

Згідно з П(С)БО 7, амортизація інших необоротних активів нараховується прямолінійним та виробничим методами.

Розкриття інформації про інші необоротні активи в облікових регістрах і фінансовій звітності (рис. 1.2.)

Рис. 1.2 Знос інших необоротних матеріальних активів

Підприємства, які амортизацію бібліотечних фондів і малоцінних необоротних матеріальних активів нараховують у першому місяці використання зазначених об'єктів у розмірі 100 % їх вартості, аналітичний облік цих об'єктів можуть вести із забезпеченням інформації про загальну кількість об'єктів та їх загальну вартість у розрізі класифікаційних підгруп, які підприємство визначає самостійно.

Припиняється нарахування амортизації з місяця, наступного за місяцем вибуття активу.

Знос об'єктів, які обліковуються на рахунку 11 "Інші необоротні матеріальні активи", відображається за кредитом субрахунку 132 "Знос інших необоротних матеріальних активів". Суми амортизаційних відрахувань відображаються в бухгалтерському обліку в складі витрат звітного періоду, до якого вони відносяться, і нараховуються незалежно від результатів діяльності підприємства в звітному періоді.

Знос тари, що обліковується у складі інших необоротних матеріальних активів, нараховується за встановленими нормами амортизації щомісячно до повного перенесення її вартості на новий продукт.

Відображення в бухгалтерському обліку зносу інших необоротних матеріальних активів наведено в табл. 1.2.

Таблиця 1.2.

Кореспонденція рахунків з обліку зносу інших необоротних матеріальних активів

| Зміст господарської операції | Кореспондуючі рахунки | |

| Дебет | Кредит | |

| Нараховано знос об'єктів: - виробничого призначення | 23 "Виробництво" 91 "Загальновиробничі витрати" | 132 "Знос інших необоротних матеріальних активів" |

| - загальногосподарського призначення | 92 "Адміністративні витрати" | |

| - об'єктів, які забезпечують збут продукції | 93 "Витрати на збут" | |

| - житлово-комунального призначення | 949 "Інші витрати операційної діяльності" | |

1.2 Огляд нормативних документів, які регламентують облік інших необоротних активів

Одним з основних принципів здійснення бухгалтерського обліку та складання фінансової звітності є послідовність, тобто постійне (з року в рік) застосування підприємством обраної облікової політики.

Нормативною базою регламентування обліку інших необоротних активів підприємства є:

1. Положення (стандарт) бухгалтерського обліку №7 «Основні засоби» 27.02.2000 №92;

2. Наказ про затвердження спеціальних форм первинних документів з обліку основних засобів і інших необоротних активів сільськогосподарських підприємств та методичних рекомендацій щодо їх застосування 27.Вересня.2007 №701

3. Інструкція про застосування плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств 30.11.99 №291;

4. Положення (стандарт) бухгалтерського обліку №2 «Баланс»

5. План рахунків бухгалтерського обліку, затверджений наказом Міністерства фінансів України 30.11.99 №291;

1. Положення (стандарт) бухгалтерского обліку №7 «Основні засоби» 27.02.2000 №92 визначає методологічні засади формування в бухгалтерському обліку інформації про основні засоби, інші необоротні матеріальні активи та незавершені капітальні інвестиції в необоротні матеріальні активи (далі - основні засоби), а також розкриття інформації про них у фінансовій звітності.

2. Відповідно до пункту 2.7 Положення про документальне забезпечення записів у бухгалтерському обліку, затвердженого наказом Міністерства фінансів України від 24.05.95 р. N 88 (зареєстровано в Міністерстві юстиції України 05.06.95 р. за N 168/704), та протоколу N 2 засідання Методичної ради з питань обліку та фінансів агропромислового виробництва від 30 березня 2007 року, з метою забезпечення уніфікації ведення бухгалтерського обліку в сільськогосподарських підприємствах:

Затверджуються спеціалізовані форми первинних документів з обліку основних засобів і інших необоротних активів сільськогосподарських підприємств, що додаються:

• форма N ОЗСГ-1 "Акт приймання-передачі (внутрішнього переміщення) основних засобів";

• форма N ОЗСГ-2 "Акт приймання-здачі відремонтованих і реконструйованих (модернізованих) об'єктів";

• форма N ОЗСГ-3 "Акт на списання основних засобів";

• форма N ОЗСГ-4 "Акт на списання автотранспортних засобів";

• форма N ОЗСГ-5 "Розрахунок нарахування амортизації основних засобів та інших необоротних активів";

• форма N ОЗСГ-6 "Відомість нарахування амортизації основних засобів та інших необоротних активів, які надійшли або вибули за ___ ____________ 20__ р.";

• форма N ОЗСГ-7 "Зведена відомість нарахування амортизації основних засобів та інших необоротних активів за ___ ____________ 20__ р.";

• форма N ОЗСГ-8 "Відомість нарахування амортизації основних засобів за методом, передбаченим податковим законодавством за ___ ____________ 20__ р.";

• форма N ОЗСГ-9 "Відомість...

3. Ця Інструкція встановлює призначення і порядок ведення рахунків бухгалтерського обліку для узагальнення методом подвійного запису інформації про наявність і рух активів, капіталу, зобов'язань та факти фінансово-господарської діяльності підприємств, організацій та інших юридичних осіб (крім банків і бюджетних установ) незалежно від форм власності, організаційно-правових форм і видів діяльності, а також виділених на окремий баланс філій, відділень та інших відособлених підрозділів юридичних осіб (далі - підприємства). Ведення позабалансових рахунків здійснюється за простою системою (без застосування методу подвійного запису).

У Класі 1. Необоротні активи на 11 рахунку, відображаються «Інші необоротні активи». Рахунок 11 "Інші необоротні матеріальні активи" призначено для обліку та узагальнення інформації про наявність та рух інших необоротних матеріальних активів, які не відображені у складі об'єктів обліку на рахунку 10 "Основні засоби".

За дебетом рахунку 11 "Інші необоротні матеріальні активи" відображається надходження (придбаних, створених, безоплатно отриманих інших необоротних матеріальних активів на підприємство (за первісною вартістю); сума витрат, яка пов'язана з поліпшенням об'єкта (реконструкція, модернізація), що приводить до збільшення майбутніх економічних вигод, первісно очікуваних від використання об'єкта; сума дооцінки вартості об'єкта необоротних матеріальних активів. За кредитом рахунку 11 відображаються вибуття інших необоротних матеріальних активів внаслідок продажу, безоплатної передачі або невідповідності критеріям визнання активом, а також у разі часткової ліквідації об'єкта та сума їх уцінки.

Рахунок 11 "Інші необоротні матеріальні активи" має такі субрахунки:

111 "Бібліотечні фонди"

112 "Малоцінні необоротні матеріальні активи"

113 "Тимчасові (нетитульні) споруди"

114 "Природні ресурси"

115 "Інвентарна тара"

116 "Предмети прокату"

117 "Інші необоротні матеріальні активи"

На субрахунку 111 "Бібліотечні фонди" ведеться облік наявності та руху бібліотечних фондів.

На субрахунку 112 "Малоцінні необоротні матеріальні активи" відображається вартість предметів, строк корисного використання яких більше одного року, зокрема спеціальні інструменти і спеціальні пристосування, вартість яких погашається нарахуванням зносу за встановленою підприємством ставкою (нормою) з урахуванням очікуваного способу використання таких об'єктів та інші предмети, які за вартісними ознаками підприємством зараховано до складу малоцінних необоротних матеріальних активів.

На субрахунку 113 "Тимчасові (нетитульні) споруди" ведеться облік експлуатаційних тимчасових (нетитульних) споруд.

На субрахунку 114 "Природні ресурси" ведеться облік наявності та руху придбаних природних ресурсів для наступного видобутку (нафту, газу тощо).

На субрахунку 115 "Інвентарна тара" ведеться облік наявності та руху інвентарної тари.

На субрахунку 116 "Предмети прокату" ведеться облік наявності та руху активів, призначених для видачі напрокат.

На субрахунку 117 "Інші необоротні матеріальні активи" ведеться облік наявності та руху інших необоротних матеріальних активів, які не знайшли відображення на інших субрахунках рахунку 11 "Інші необоротні матеріальні активи". На цьому субрахунку, зокрема, відображається вартість сценічно-постановочних предметів вартість завершених капітальних інвестицій в об'єкти операційної оренди (модернізація, модифікація, добудова, дообладнання, реконструкція тощо).

Аналітичний облік необоротних матеріальних активів ведеться щодо кожного об'єкта цих активів. Підприємства, які амортизацію бібліотечних фондів і малоцінних необоротних матеріальних активів нараховують у першому місяці використання зазначених об'єктів у розмірі 100 відсотків їх вартості, аналітичний облік цих об'єктів можуть вести із забезпеченням інформації про загальну кількість об'єктів та їх загальну вартість у розрізі класифікаційних підгруп, що підприємство запроваджує самостійно. Вартість об'єкта таких підгруп при його вибутті визначається діленням вартості відповідної підгрупи, що обліковується на субрахунках 111 і 112, на кількість об'єктів, що входять до складу відповідної підгрупи, з відображенням за кредитом субрахунків 111 і 112 у кореспонденції з дебетом субрахунку 132. 4. Цим Положенням (стандартом) визначаються зміст і форма балансу та загальні вимоги до розкриття його статей. Норми цього Положення (стандарту) застосовуються до балансів підприємств, організацій та інших юридичних осіб (далі - підприємства) усіх форм власності (крім банків і бюджетних установ). Особливості складання консолідованого балансу визначаються окремим положенням (стандартом).

У статті "Інші необоротні активи" наводяться суми необоротних активів, які не можуть бути включені до наведених вище статей розділу "Необоротні активи", крім гудвілу.

РОЗДІЛ 2. ОБЛІК ІНШИХ НЕОБОРОТНИХ АКТИВІВ ВАТ «РІВНЕНСЬКИЙ ЗАВОД ТРАКТОРНИХ АГРЕГАТІВ»

2.1 Первинний облік інших необоротних активів

Первинні документи - це письмові свідоцтва, що фіксують та підтверджують господарські операції, включаючи розпорядження та дозволи адміністрації (власника) на їх проведення.

Вони повинні бути складені у момент проведення кожної господарської операції або, якщо це неможливо, безпосередньо після її завершення. При реалізації товарів за готівку допускається складання первинного документа не рідше одного разу на день на підставі даних касових апаратів, чеків тощо. Для контролю та впорядкування обробки інформації на основі первинних документів можуть складатися зведені документи.

Первинні документи складаються на бланках типових форм, затверджених Міністерством статистики України, а також на бланках спеціалізованих форм, затверджених міністерствами і відомствами України. Документування господарських операцій може здійснюватись з використанням виготовлених самостійно бланків, які повинні обов'язково містити реквізити типових або спеціалізованих форм.

Первинні документи, які фіксують факт придбання тари на ВАТ «Рівненський завод тракторних агрегатів» є рахунок №55, видаткова накладна №40 і податкова накладна №41.

Рахунок-фактура - це рахунок, що виписується продавцем на ім'я покупця після того, як покупець замовить товар. У рахунок-фактуру містяться відомості про купувати товари та його ціну. Рахунок-фактура є підставою для оплати або розрахунку.

На ВАТ «Рівненський завод тракторних агрегатів» у рахунку №55 товаром, який замовляє покупець є тара, у кількості 38 шт., по ціні 3789,47 грн. з ПДВ.

Видатковою накладною №40, підтверджується здійснення покупки тари на загальну суму 144000,00 грн. з ПДВ.

Податкову накладну складає особа, яка зареєстрована як платник податку в податковому органі і якій присвоєно індивідуальний податковий номер платника податку на додану вартість.

Податкова накладна складається у двох примірниках (оригінал і копія) у момент виникнення податкових зобов'язань продавця відповідно до вимог пункту 7.3 статті 7 Закону (168/97-ВР).

Податкова накладна дає право покупцю, зареєстрованому як платник податку, на включення до податкового кредиту витрат по сплаті податку на додану вартість.

2.2 Аналітичний та синтетичний облік інших необоротних активів

Процес документального оформлення операцій з іншими необоротними активами ідентичний обліку порядку оформлення операцій з основними засобами і малоцінними та швидкозношуваними предметами.

Облік бібліотечних фондів. Об'єкти, які формують бібліотечний фонд підприємства, обліковуються на субрахунку 111 "Бібліотечні фонди". Бібліотечні фонди складають книги, журнали, підшивки газет, які знаходяться в технічній бібліотеці підприємства та в технічному архіві.

Підприємство зобов'язане вести сумарний та індивідуальний облік книг, що надходять до бібліотечного фонду та вибувають з нього, у встановлених одиницях обліку.

Одиницею обліку бібліотечного фонду є примірник - кожна окрема одиниця книги, що надходить. Додатковою одиницею бібліотечного фонду є річний комплект - сукупність номерів (випусків) періодичних видань за рік, що приймається за одну облікову одиницю фонду, а також переплетена одиниця (підшивка) - сукупність номерів періодичних видань, зшитих, переплетених або скріплених іншим способом в одне ціле, які приймаються за одну облікову одиницю фонду.

Аналітичний облік бібліотечних фондів ведеться за тематичним, алфавітним або лінгвістичним принципом за кожним примірником шляхом присвоєння одиниці обліку бібліотечного фонду інвентарного номеру абс шляхом реєстрації без присвоєння інвентарного номеру.

Витрати на придбання періодичних видань збираються на субрахунку 153 "Придбання (виготовлення) інших необоротних матеріальних активів" та списуються в дебет субрахунку 111 "Бібліотечні фонди".

Якщо підприємство передплатило періодичні видання, то понесені витрати доцільно обліковувати на рахунку 39 "Витрати майбутніх періодів" з наступним рівномірним списанням у дебет рахунку 92 "Адміністративні витрати".

Обпік малоцінних Облік малоцінних необоротних матеріальних активів необоротних ведеться на субрахунку 112 "Малоцінні необоротні матеріальних актив» матеріальні активи".

Аналітичний облік малоцінних необоротних матеріальних активів ведеться за інвентарними об'єктами.

Облік тимчасових (нетитульних) споруд. Тимчасові (нетитульні) споруди обліковуються на субрахунку 113 "Тимчасові (нетитульні) споруди". До них належать дрібні об'єкти допоміжного характеру, які використовуються для потреб будівництва та не включені до титулу (наприклад, паркани та огорожі (за винятком спеціальних, архітектурно оформлених), необхідні для проведення робіт; пристосування з техніки безпеки; складські приміщення (комори); прохідні та сторожові будки при об'єктах будівництва тощо).

Витрати зі спорудження тимчасових (нетитульних) споруд збираються за дебетом субрахунку 153 "Придбання (виготовлення) інших необоротних матеріальних активів" та списуються з кредиту цього субрахунку в дебет субрахунку 113 "Тимчасові (нетитульні) споруди".

Вартість тимчасових (нетитульних) споруд погашається шляхом нарахування зносу.

Аналітичний облік тимчасових (нетитульних) споруд ведеться у відповідних

8-09-2015, 11:45