Варіант № 4.

Завдання №1

Згрупувати вказані показники за такими ознаками :

- активи підприємства (необоротні та оборотні)

- джерела утворення активів ( власні кошти та залучений капітал).

1. вугілля

2. будинок фабрики

3. верстати

4. малоцінні швидкозношувані предмети

5. масло машинне

6. цільове фінансування з бюджету

7. заборгованість підзвітних осіб

8. кредитори

9. незавершене виробництво

10. статутний капітал

11. довгострокова дебіторська заборгованість

12. сплачена наперед орендна плата

13. забезпечення наступних витрат і платежів

14. векселі отримані

15. комп’ютерна техніка

Рішення :

| Активи підприємства |

|

| Необоротні |

Оборотні |

| 2. будинок фабрики 3. верстати 11. довгострокова дебіторська заборгованість 15. комп’ютерна техніка |

1. вугілля 4. малоцінні швидкозношувані предмети 5. масло машинне 7. заборгованість підзвітних осіб 9. незавершене виробництво 12. сплачена наперед орендна плата 14. векселі отримані |

| Джерела утворення активів |

|

| Власні кошти |

Залучений капітал |

| 10. статутний капітал |

6. цільове фінансування з бюджету 8. кредитори 13. забезпечення наступних витрат і платежів |

Завдання №2.

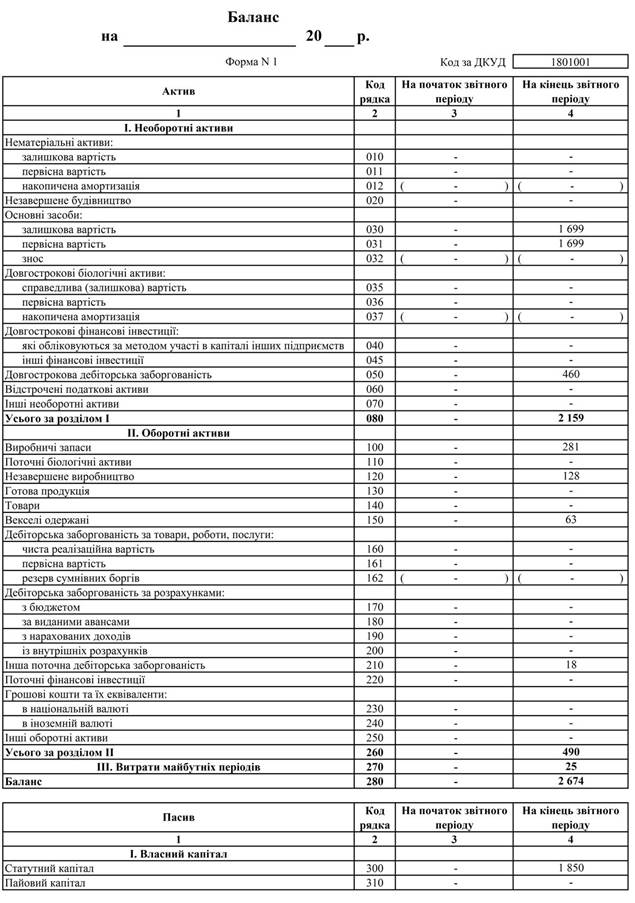

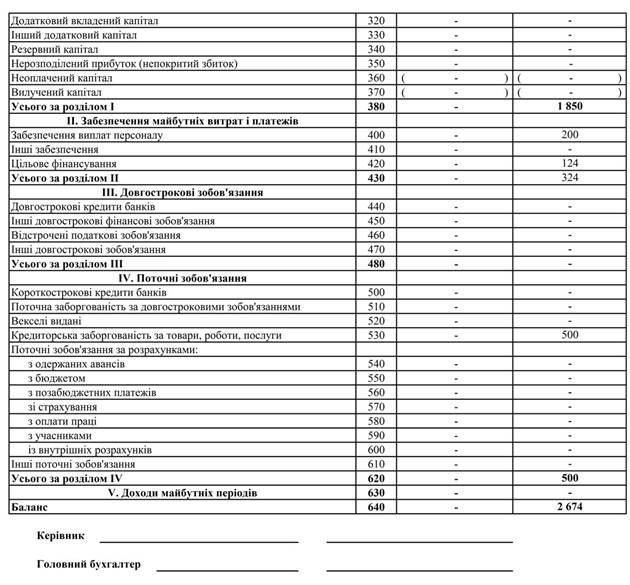

За наведеними показниками скласти баланс підприємства

| Показник |

Сума, тис. грн. |

| вугілля |

125 |

| будинок фабрики |

750 |

| верстати |

860 |

| малоцінні швидкозношувані предмети |

130 |

| масло машинне |

26 |

| цільове фінансування з бюджету |

124 |

| заборгованість підзвітних осіб |

18 |

| кредитори |

500 |

| незавершене виробництво |

128 |

| статутний капітал |

1850 |

| довгострокова дебіторська заборгованість |

460 |

| сплачена наперед орендна плата |

25 |

| забезпечення наступних витрат і платежів |

200 |

| векселі отримані |

63 |

| комп’ютерна техніка |

89 |

Рішення:

Завдання №3.

1.Зміст і будова бухгалтерських рахунків.

Відповідь: План рахунків бухгалтерського обліку є переліком рахунків і схем реєстрації та групування на них фактів фінансово-господарської діяльності (кореспонденція рахунків) у бухгалтерському обліку. У ньому за десятковою системою наведені коди (номери) й найменування синтетичних рахунків (рахунків першого порядку) й субрахунків (рахунків другого порядку). Першою цифрою коду визначено клас рахунків, другою - номер синтетичного рахунку, третьою - номер субрахунку. Контирування документів первинного обліку, ведення регістрів бухгалтерського обліку здійснюється із застосуванням, щонайменше, коду класу й коду синтетичного рахунку.

Рахунки класів 0 - 7 є обов'язковими для всіх підприємств.

Рахунки класу 9 "Витрати діяльності" ведуться всіма підприємствами, крім суб'єктів малого підприємництва, а також інших організацій, діяльність яких не спрямована на ведення комерційної діяльності, з відкриттям за власним рішенням рахунків класу 8 "Витрати за елементами".

Малі підприємства та інші організації, діяльність яких не спрямована на ведення комерційної діяльності, можуть вести бухгалтерський облік витрат з використанням тільки рахунків класу 8 "Витрати за елементами" або в порядку, який наведено в попередньому абзаці.

Бухгалтерській облік на субрахунках ведеться в аналітичному розрізі з вимогою забезпечити кількісно-сумову та якісну (марка, сорт, розмір тощо) інформацію про наявність і рух об'єктів бухгалтерського обліку на відповідному синтетичному рахунку класу 1 "Необоротні активи", 2 "Запаси" та 0 "Позабалансові рахунки". Підприємства роздрібної торгівлі, що застосовують метод оцінки товарів за ціною продажу, можуть аналітичний облік товарів вести в сумовому вираженні.

2. Який з елементів бухгалтерського обліку використовують для фіксації господарських фактів: а) калькуляція б) документування в) баланс

3. Дебетовий оборот по активному рахунку показує:

а) зменшення активів

б) збільшення зобов'язань

в) збільшення активів

4. Знайти неправильне твердження :

а) оборотна відомість по синтетичних рахунках застосовується для перевірки правильності і повноти записів в останніх

б) оборотна відомість по синтетичних рахунках використовується для складання балансу на наступну звітну дату

в) оборотних відомостей по аналітичних рахунках не існує

5. На підставі наведених господарських операцій визначити кореспонденцію рахунків:

1) Надійшла на поточний рахунок виручка від реалізації Дт311 Кт 361

2) Списано МШП на потреби виробництва Дт 23 Кт22

3) Перераховано з поточного рахунку Енергозбуту за використану електроенергію Дт685 Кт311

4) На поточний рахунок зараховано короткострокову позику банку

Дт311 Кт601

5) Повернуто з виробництво на склад матеріали Дт 201 Кт 23

6) На склад від постачальників оприбутковано паливо

Дт 203 Кт 631; Дт 641 Кт 631

7) Працівником (підзвітна особа) в касу повернуто залишок невикористаних сум Дт301 Кт 372

8) Оприбутковано на склад готову продукцію Дт 26 Кт 23

6. Нарахування заробітної плати робітникам за виготовлення продукції викликає зміну в бухгалтерському балансі:

| а) зміну статей тільки в активі бухгалтерського балансу (А+О-О=П) |

в) збільшення загальної суми бухгалтерського балансу (А+О=П+О) |

| б) зміну статей тільки в пасиві бухгалтерського балансу (А=П+О-О) |

г) зменшення загальної суми бухгалтерського балансу (А-О=П-О) |

7. До оборотних активів підприємства відносять:

1) грошові кошти в касі підприємства; 4) поточні фінансові інвестиції;

2) довгострокові фінансові інвестиції; 5) матеріали та сировина на складі;

3) готова продукція; 6) нерозподілений прибуток підприємства

Відповідь: а) 1, 2, 4; б) 1, 2, 3, 5; в) 1, 3, 4, 5; г) 1, 2, 4, 6.

8. В пасиві балансу відображається інформація про

| а) активи, зобов"язання, капітал; |

г) зобов"язання, капітал; |

| б) зобов"язання; |

д) активи, зобов"язання; |

| в) капітал; |

е) активи, капітал |

Завдання №4.

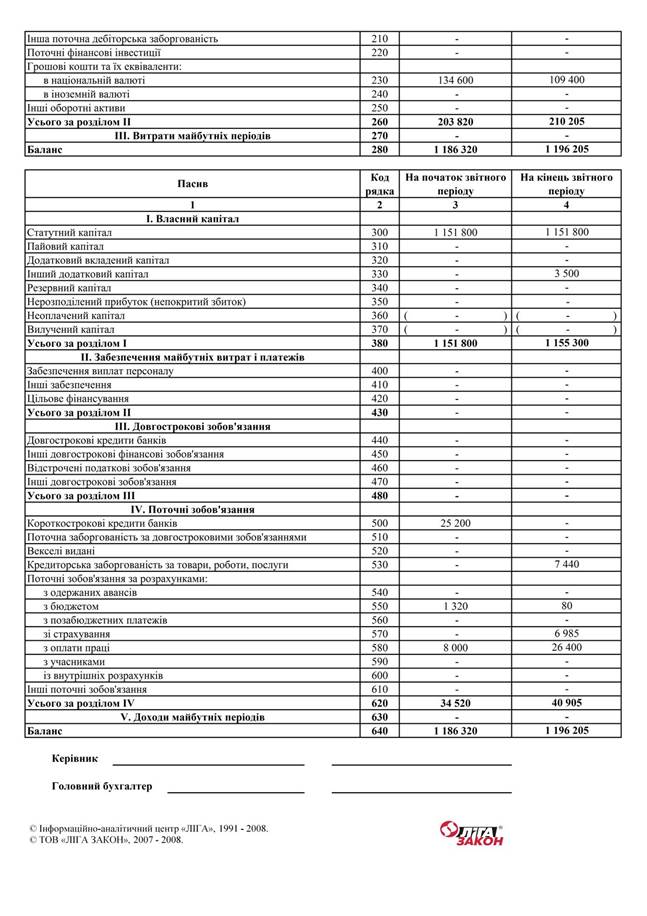

За даними бухгалтерського балансу на кінець попереднього місяця відкрити рахунки і записати на них залишки. Відобразити господарські операції за звітний місяць на відповідних рахунках підрахувати обороти по дебету й кредиту кожного рахунку за місяць і визначити залишки (сальдо) на кінець звітного місяця. Скласти оборотну відомість за синтетичними рахунками та баланс на кінець звітного місяця.

| АКТИВ. |

Сума, грн |

ПАСИВ |

Сума, грн |

| Основні засоби |

982500 |

Статутний капітал |

1151800 |

| Матеріали |

43400 |

Короткострокові кредити банку |

25200 |

| Незавершене виробництво |

25820 |

Поточні зобов'язання за розрахунками: |

|

| Рахунки в банках |

134600 |

з бюджетом |

1320 |

| з оплати праці |

8000 |

||

| БАЛАНС |

1186320 |

БАЛАНС |

1186320 |

ГОСПОДАРСЬКІ ОПЕРАЦІЇ:

1. Отримані від постачальника інструменти (термін служби до 1 року) 6200 грн

2. Погашена заборгованість перед банком по короткостроковій позиці 25200 грн

3. Передано зі складу у виробництво матеріали 23200 грн

4. Нарахована заробітна плата працівникам за виробництво продукції 18400 грн

5. Нараховано збір органам соціального страхування ( 37,96 %)

6. Безоплатно отримані основні засоби 3500 гри

7. Здана на склад готова продукція 39500 грн

Відповідь

Журнал господарських операцій

| Зміст |

Дт |

Кт |

Сума, грн |

| 1. Отримані від постачальника інструменти (термін служби до 1 року) 6200 грн |

22 |

631 |

6200 |

| 641 |

631 |

1240 |

|

| 2. Погашена заборгованість перед банком по короткостроковій позиці 25200 грн |

601 |

311 |

25200 |

| 3. Передано зі складу у виробництво матеріали 23200 грн |

23 |

201 |

23200 |

| 4. Нарахована заробітна плата працівникам за виробництво продукції 18400 грн |

23 |

661 |

18400 |

| 5. Нараховано збір органам соціального страхування ( 37,96 %) |

23 |

65 |

6984,64 |

| 6. Безоплатно отримані основні засоби 3500 гри |

10 |

425 |

3500 |

| 7. Здана на склад готова продукція 39500 грн |

26 |

23 |

39500 |

Оборотно-сальдова відомість

| Рахунок |

Дт |

Кт |

ОборотДт |

ОборотКт |

Дт |

Кт |

| 10 |

982500 |

3500 |

0 |

986000 |

||

| 201 |

43400 |

0 |

23200 |

20200 |

||

| 23 |

25820 |

48584,64 |

39500 |

34904,64 |

||

| 311 |

134600 |

0 |

25200 |

109400 |

||

| 40 |

1151800 |

0 |

0 |

1151800 |

||

| 601 |

25200 |

25200 |

0 |

0 |

||

| 641 |

1320 |

1240 |

0 |

80 |

||

| 661 |

8000 |

0 |

18400 |

26400 |

||

| 22 |

6200 |

0 |

6200 |

|||

| 26 |

39500 |

0 |

39500 |

|||

| 65 |

0 |

6984,64 |

6984,64 |

|||

| 425 |

0 |

3500 |

3500 |

|||

| 631 |

0 |

7440 |

7440 |

|||

| 124224,64 |

124224,64 |

1196204,64 |

1196204,64 |

Баланс

8-09-2015, 14:46