Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Санкт-Петербургский государственный

инженерно-экономический университет»

Кафедра бухгалтерского учета и аудита

Контрольная работа

по дисциплине

УЧЕТ НА ПРЕДПРИЯТИЯХ МАЛОГО БИЗНЕСА

На тему

«Формы ведения бухгалтерского учета на малых предприятиях»

Содержание

Введение

1. Мемориально-ордерная форма бухгалтерского учета

2. Единая журнально-ордерная форма счетоводства

3. Журнально-ордерная форма счетоводства для небольших предприятий и хозяйственных организаций

4. Упрощенная форма с использованием регистров бухгалтерского учета

5. Простая форма бухгалтерского учета

6. Книга учета доходов и расходов

7. Формы бухгалтерского учета с использованием вычислительной техники

Список литературы

Введение

При организации и ведении бухгалтерского учета в организациях, являющихся субъектами малого предпринимательства, следует руководствоваться общими требованиями бухгалтерского и налогового законодательства, а также нормами документов системы нормативного регулирования бухгалтерского учета:

· Федерального закона "О бухгалтерском учете" от 21.11.1996 N 129-ФЗ (в ред. от 30.06.2003 N 86-ФЗ);

· Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н (в ред. от 24.03.2000 N 31н);

· Типовых рекомендаций по организации бухгалтерского учета для субъектов малого предпринимательства: приказ Минфина России от 21.12.1998 N 64н.

· Положений по бухгалтерскому учету;

· Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению, утвержденных приказом Минфина России от 31.10.2000 N 94н (в ред. от 07.05.2003 N 38н);

· Налогового кодекса РФ и др.

Форма бухгалтерского учета представляет собой систему его регистров, предназначенных для группировки и обобщения информации, отражаемой на счетах. Формы учета различаются по количеству применяемых регистров, их назначению, внешнему виду и содержанию.

Типовыми рекомендациями по организации бухгалтерского учета для субъектов малого предпринимательства малому предприятию рекомендуется вести бухгалтерский учет с применением следующих систем регистров:

· единой журнально-ордерной формы счетоводства для предприятий, утвержденной Письмом Минфина СССР от 8 марта 1960 г. № 63;

· журнально-ордерной формы счетоводства для небольших предприятий и хозяйственных организаций, утвержденной Письмом Минфина СССР от 6 июня 1960 г. № 176;

· упрощенной формы бухгалтерского учета согласно Типовым рекомендациям.

Однако рекомендованными формами возможности малых предприятий по организации бухгалтерского учета не ограничиваются. На малых предприятиях можно применять следующие формы бухгалтерского учета:

1) мемориально-ордерная форма;

2) единая журнально-ордерная форма счетоводства для предприятий (утверждена письмом МФ СССР от 8 марта 1960 № 63 с учетом рекомендаций, приложенных к письму МФ РФ от 24 июня 1992 № 59 «О рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях»);

3) журнально-ордерная форма счетоводства для небольших предприятий и хозяйственных организаций (утверждена письмом МФ СССР от 6 июня 1960 № 176 с учетом рекомендаций, приложенных к письму МФ РФ от 24 июня 1992 № 59 «О рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях»);

4) упрощенная форма бухгалтерского учета для субъектов малого предпринимательства с использованием регистров бухгалтерского учета, предусмотренная Типовыми рекомендациями по организации бухгалтерского учета для субъектов малого предпринимательства (утверждена приказом Минфина России от 21.12.1998 № 64н);

5) простая форма, предусмотренная Типовыми рекомендациями;

6) книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (утверждена приказом Минфина РФ от 30.12.2005 N 167н). Данная форма может применяться только организациями, перешедшими на упрощенную систему налогообложения в соответствии с положениями главы 26.2. «Упрощенная система налогообложения» НК РФ (книгу учета доходов и расходов мы отнесли к формам бухгалтерского учета, хотя следует помнить, что в статье 346.24 НК РФ указывается, что на основании указанной книги ведется налоговый учет, а не бухгалтерский).

7) форма бухгалтерского учета с использованием вычислительной техники (требования к программам и регистрам бухгалтерского учета приведены в методических указаниях Минфина СССР и ЦСУ СССР от 20 февр. 1981 № 35/54-Р/426 по организации бухгалтерского учета с использованием вычислительной техники).

Малое предприятие самостоятельно выбирает форму бухгалтерского учета, исходя из потребностей и масштаба своего производства и управления, численности работников. Так, малым предприятиям, занятым в материальной сфере производства, рекомендуется использовать регистры, предусмотренные в журнально - ордерной форме счетоводства. Малые предприятия, занятые торговлей и иной посреднической деятельностью, могут использовать регистры из упрощенной формы бухгалтерского учета, при необходимости применяя отдельные регистры для учета определенных ценностей, преобладающих в их деятельности (товарно - материальных запасов, финансовых активов и т.п.), из единой журнально - ордерной формы счетоводства.

1. Мемориально-ордерная форма бухгалтерского учета

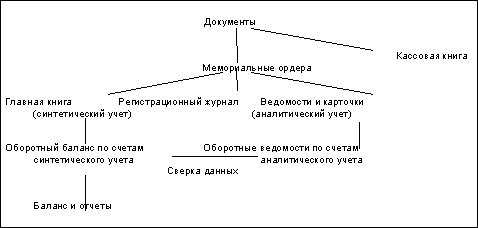

Мемориально-ордерная форма учета основана на раздельном ведении хронологических и систематических записей. Оформление бухгалтерских проводок производится специальными документами — мемориальными ордерами, которые составляются на основе первичных документов. Мемориальные ордера регистрируются в специальном журнале (хронологическая запись) и на их основе производятся записи на счетах главной книги (систематическая запись).

Форма счетов главной книги строится с разбивкой дебета и кредита по каждому корреспондирующему счету и выглядит следующим образом:

Главную книгу при этой форме также называют контрольно-шахматной ведомостью.

На счетах главной книги учитываются только текущие обороты за отчетный период. Поэтому по данным счетов главной книги составляется оборотная ведомость по счетам синтетического учета (при этом производится проверка полноты и правильности записи хозяйственных операций; итог оборотов по дебету и кредиту счетов сверяется с итогом по регистрационному журналу). В ней определяются и остатки по счетам на конец отчетного периода, по которым составляется новый баланс.

Схема данной формы учета имеет следующий вид

В этой форме учета многократно повторяются одни и те же записи в различных учетных регистрах, что увеличивает объем работ.

В условиях повсеместной компьютеризации и повышенных требований к эффективности организации бухгалтерского учета на малых предприятиях мемориально-ордерная форма бухгалтерского учета является устаревшей, очень трудоемкой и почти не находит применения на практике. Возможно по этим причинам, она не вошла в список форм бухгалтерского учета, упомянутых Типовыми рекомендациями.

2. Единая журнально-ордерная форма счетоводства

При применении данной формы необходимо учитывать письмо Минфина России от 24.07.92 № 59 «О рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях», а также соответствующие отраслевые указания, разработанные министерствами и ведомствами для предприятий соответствующих отраслей. Однако данная форма является достаточно сложной, и ее следует применять средним и крупным малым предприятиям.

Журнально-ордерная форма основана на использовании принципа накапливания данных первичных документов в разрезах, обеспечивающих синтетический и аналитический учет средств и хозяйственных операций по всем разделам бухгалтерского учета. Накапливание и систематизация данных первичных документов производится в учетных регистрах, которые дают возможность отразить все подлежащие учету средства и все хозяйственные операции по использованию этих средств. Хронологическая и систематическая запись хозяйственных операций осуществляется одновременно, как единый рабочий процесс. Журнал хронологической регистрации хозяйственных оборотов не ведется. Записи в накопительные регистры производятся в разрезе показателей, необходимых для руководства и контроля за финансово-хозяйственной деятельностью организации, а также для составления месячной, квартальной и годовой отчетности.

Аналитический и синтетический учет осуществляется, как правило, совместно в единой системе записей. Карточки аналитического учета ведутся по некоторым объектам бухгалтерского учета:

- основным средствам;

- нематериальным активам;

- материально-производственным запасам;

- затратам на производство по калькулируемым объектам;

- расчетам с дебиторами и кредиторами при большом объеме операций с ними и др.

В журнально-ордерной форме счетоводства применяются, как правило, два вида бухгалтерских регистров: журналы-ордера и вспомогательные ведомости. В целях обеспечения рациональной техники обобщения или группировки некоторых учетных данных, кроме указанных регистров, могут применяться специальные разработочные таблицы:

- разработочная таблица "Распределение заработной платы и расхода материалов" для определения стоимости ресурсов, относимых по направлениям затрат (счетам, субсчетам, заказам, видам продукции);

- разработочная таблица "Расчет амортизации основных средств" для определения сумм амортизации по цехам, группам объектов основных средств и др.;

- разработочная таблица "Распределение услуг вспомогательных производств" для исчисления фактической себестоимости услуг собственных вспомогательных производств и сумм, подлежащих списанию на потребителей этих услуг, и другие разработочные таблицы.

Основными регистрами бухгалтерского учета являются журналы-ордера. Журнал-ордер выглядит так:

![]()

Вспомогательные ведомости применяются обычно в тех случаях, когда требующиеся аналитические показатели сложно обеспечить непосредственно в журналах-ордерах. В этих случаях группировка данных первичных документов осуществляется предварительно в ведомостях, из которых итоги переносятся в журналы-ордера.

В основу построения журналов-ордеров и вспомогательных ведомостей положен кредитовый признак регистрации хозяйственных операций по синтетическим счетам. Синтетические данные регистрируются по данным первичных документов только по кредиту соответствующих счетов в корреспонденции с дебетуемыми счетами. В порядке исключения, кассовые операции и операции по расчетным и валютным счетам регистрируются как по кредиту, так и по дебету счетов, предназначенных для учета указанных операций. Это необходимо для контроля и для того, чтобы не разобщать кассовые и банковские документы для записей в различных журналах-ордерах.

Во избежание дублирования, записи в журналах-ордерах, в которых отражаются кредитовые обороты в корреспонденции с дебетом счетов 50 «Касса», 51 «Расчетные счета» и 52 «Валютные счета», производятся, как правило, по данным соответствующих ведомостей итогами за месяц.

Итоги оборотов за месяц из журналов-ордеров переносятся на счета главной книги, имеющей следующую форму:

Исходя из принципа регистрации учетных данных по кредитовому признаку, записи по кредиту каждого синтетического счета (в корреспонденции с дебетуемыми счетами) производятся в одном определенном журнале-ордере. Дебетовые обороты по соответствующему синтетическому счету выявляются в различных журналах-ордерах - по мере регистрации в них записей по кредиту корреспондирующих с ним счетов. После переноса итоговых данных из всех журналов-ордеров в главную книгу в ней выявляются данные по дебету каждого счета. Дебетовые обороты по счетам, по которым синтетический и аналитический учет ведется объединено, в единых регистрах, также находят отражение в журналах-ордерах, предназначенных для регистрации записей по кредиту этих счетов. Журналы-ордера, в которых наряду с записями по кредиту определенных синтетических счетов ведется и аналитический учет, содержат два раздела: один - для записи операций по кредиту счета (собственно журнал-ордер), другой - для отражения показателей аналитического учета. В журналах-ордерах, предназначенных для синтетического и аналитического учета, кроме того, предусмотрены необходимые позиции (статьи) аналитического учета.

Журналы-ордера, как правило, построены таким образом, что в них отражаются однородные по экономическому содержанию операции, а также операции, связанные между собой. Поэтому некоторые журналы-ордера предназначены для отражения операций по кредиту нескольких синтетических счетов, одинаковых по своему экономическому содержанию. В этом случае для каждого из них в регистре отведен раздел или графа.

Записи в регистрах производятся по мере поступления документов или итогами за месяц, в зависимости от характера и содержания операции.

На документах, данные которых включены в журналы-ордера и ведомости, указываются номера соответствующих регистров и порядковые номера записи (номер строки). По документам, данные по которым отражены в регистрах общим итогом, номер регистра и порядковый номер записи приводятся на отдельном листе, прикрепляемом к сброшюрованным документам.

Итоговые записи в журналах-ордерах подлежат обязательной сверке с данными первичных документов, на основании которых произведены эти записи. Это обеспечивает надлежащий контроль за правильностью учета хозяйственных операций. В тех журналах-ордерах, учетные записи в которых не могут быть проконтролированы путем их сопоставления с соответствующими показателями других регистров, общий итог по кредиту счета проставляется на основе подсчета сумм по первичным документам. Итоговые данные по документам используются для проверки полученных в журнале-ордере итогов по отдельным корреспондирующим счетам.

Суммы, относимые в дебет тех счетов, по которым аналитический учет ведется в соответствующих им журналах-ордерах или ведомостях, расшифровываются и группируются по субсчетам или статьям аналитического учета в специальных листках-расшифровках.

Записи в листках-расшифровках производятся по данным однородных документов, итогами за день или более продолжительный период, а в необходимых случаях - по данным отдельных документов с кратким пояснением содержания операции. По окончании отчетного месяца заполненные листки-расшифровки используются для заполнения журналов-ордеров, в которых должны найти отражение аналитические данные по соответствующим счетам. После записи в регистры листки-расшифровки приобщаются к первичным учетным документам.

На всех регистрах указывается название месяца, в котором они заполняются, а в необходимых случаях и наименования синтетических счетов. В конце месяца регистры подписываются лицами, производившими записи. Все журналы-ордера подписываются главным бухгалтером организации или уполномоченным им на то лицом. В регистрах, из которых необходимые показатели переносятся в главную книгу или в другие регистры, делается соответствующая отметка.

Главная книга, открываемая на год, используется для обобщения данных из журналов-ордеров, взаимной проверки правильности произведенных записей по отдельным счетам и для составления отчетного баланса. В главной книге показываются вступительное сальдо, текущие обороты и исходящее сальдо по каждому синтетическому счету. В ней текущие обороты производятся только по счетам первого порядка. Обороты по кредиту каждого синтетического счета отражаются одной записью, а обороты по дебету - в корреспонденции с кредитуемыми счетами. Проверка правильности записей, произведенных в главной книге, осуществляется подсчетом сумм оборотов и сальдо по всем счетам. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть равны. Шахматная контрольная ведомость или шахматный баланс не ведутся. Не составляется также баланс оборотов.

Таким образом, в основу построения единой журнально-ордерной формы счетоводства положены следующие принципы:

- производство записей в журналах-ордерах в порядке регистрации операций только по кредиту счета, в корреспонденции с дебетуемыми счетами;

- совмещение, как правило, в единой системе записей синтетического и аналитического учета;

- отражение в бухгалтерском учете хозяйственных операций в разрезе показателей, требующихся для контроля и составления периодической и годовой бухгалтерской (финансовой) отчетности;

- применение объединенных журналов-ордеров по счетам, экономически связанным друг с другом;

- применение регистров с заранее указанной корреспонденцией счетов, номенклатурой статей аналитического учета, с показателями, необходимыми для составления бухгалтерской (финансовой) отчетности;

- применение журналов-ордеров, составляемых ежемесячно.

3. Журнально-ордерная форма счетоводства для небольших предприятий и хозяйственных организаций

Отличие журнально-ордерной формой счетоводства для небольших предприятий и хозяйственных организации от единой журнально-ордерной заключается в том, что при первой форме предусмотрена возможность осуществления бухгалтерского учета с применением ограниченного числа журналов-ордеров.

Минфин России рекомендует использовать регистры, предусмотренные в журнально-ордерной форме счетоводства, малым предприятиям, занятым в материальной сфере производства.

4. Упрощенная форма с использованием регистров бухгалтерского учета

В основу упрощенной формы бухгалтерского учета положены принципы построения журнал-главной формы. Упрощенная форма бухгалтерского учета предложена Типовыми рекомендациями по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденными приказом Минфина России от 21.12.1998 N 64н., и рекомендуется для малых предприятий, осуществляющих производство продукции (работ, услуг). Такие малые предприятия должны быть юридическими лицами и использовать незначительное число синтетических счетов.

Данная форма предполагает ведение бухгалтерского учета в ведомостях. Каждая из них имеет свое предназначение, которое отражено в ее названии. Всего ведомостей девять:

· ведомости по учету основных средств и начисленных амортизационных отчислений (форма № В-1);

· ведомость по учету производственных запасов и товаров, а также НДС, уплаченного по ценностям (форма № В-2);

· ведомость по учету затрат на производство (форма № В-3);

· ведомость по учету денежных средств и фондов (форма № В-4);

· ведомость по учету расчетов и прочих операций (форма № В-5);

· ведомость (оплата) по учету реализации, если в учетной политике закреплен метод реализации «по оплате» или ведомость (отгрузка) по учету расчетов и прочих операций, если в учетной политике закреплен метод реализации «по отгрузке» (форма № В-6). Напомним, что малым предприятиям при учете доходов и расходов позволяется не соблюдать допущение временной определенности фактов хозяйственной деятельности. Они могут использовать кассовый метод учета, что отражается в учетной политике;

· ведомость по учету расчетов с поставщиками (форма № В-7);

· ведомость по учету оплаты труда (форма № В-8);

· ведомость (шахматная) (форма № В-9).

Формы ведомостей приведены в приложениях к приказу Минфина России № 64н.

Каждая ведомость, как правило, применяется для учета операций по одному из используемых бухгалтерских счетов.

Сумма по любой операции записывается одновременно в двух ведомостях: в одной – по дебету счета с указанием номера кредитуемого счета (в графе «Корреспондирующий счет»), в другой – по кредиту корреспондирующего счета и аналогичной записью номера дебетуемого счета. В обеих ведомостях в графах «Содержание операции» (или характеризующих операцию) делается запись на основании форм первичной учетной документации о сути совершенной операции либо пояснения, шифры и др.

Остатки средств в отдельных ведомостях должны сверяться с соответствующими данными первичных документов, на основании которых были произведены записи (кассовые отчеты, выписки банков и др.). Во всех применяемых ведомостях указывается месяц, в котором они заполняются, а

8-09-2015, 11:52