Автономно некоммерческая образовательная организация

«Финансово-Юридический колледж»

Экономический факультет

Специальность: Экономика и бухгалтерский учет

Контрольная работа

Дисциплина: Бухгалтерский учет в бюджетных организациях

На тему: Формы бухгалтерского учета в бюджетных организациях

Выполнил студент группы № 341

Дрянкова З.В.

Преподаватель: Щербакова Е.В.

Ижевск, 2006

Введение

В своей работе я поставила цель рассмотреть формы бухгалтерского учета в бюджетных организациях, и она основе рассмотренных особенностей сравнила их с формами бухгалтерского учета в коммерческих организациях.

1. Формы бухгалтерского учета

Форма учета определяется следующими признаками: количеством, структурой и внешним видом учетных регистров, последовательностью связи между документами и регистрами, а также между самими регистрами и способом записи в них, т. е. использованием тех или иных технических средств. Следовательно, под формой бухгалтерского учета следует понимать совокупность различных учетных регистров с установленным порядком и способом записи в них.

![]() Условные обозначения: запись

Условные обозначения: запись

![]() сверка записи

сверка записи

Схема. 1. Мемориально-ордерная форма бухгалтерского учета.

Бухгалтерский учет в бюджетных организациях осуществляется по мемориально-ордерной форме бухгалтерского учета в соответствии с Инструкцией по бухгалтерскому учету в бюджетных учреждениях.

Министерство финансов Российской Федерации в отдельных случаях может разрешать федеральным органам исполнительной власти вести бухгалтерский учет в организациях, находящихся в их ведении, по журнально-ордерной форме бухгалтерского учета при наличии разработанных методических документов.

Состав учетных регистров и последовательность записи в них при мемориально-ордерной форме учета представлены на схеме 1.

При мемориально-ордерной форме учета проверенные и принятые к учету документы систематизируются по датам совершения операций (в хронологическом порядке) и оформляются мемориальными ордерами – накопительными ведомостями, которым присваиваются следующие постоянные номера:

-мемориальный ордер 1 (накопительная ведомость по кассовым операциям) Ф.381;

-мемориальный ордер 2 (накопительная ведомость по движению бюджетных средств на субсчетах счетах 090, 091, 097, 100, 101, 102) Ф.381;

-мемориальный ордер 3 (накопительная ведомость по движению средств, полученных за счет внебюджетных источников) Ф381;

-мемориальный ордер 4 (накопительная ведомость по расчетам чеками из лимитированных книжек) Ф.323;

-мемориальный ордер 5 (свод расчетных ведомостей по заработной плате и стипендиям) Ф.405;

-мемориальный ордер 6 (накопительная ведомость по расчетам с прочими дебиторами и кредиторами) Ф.408;

-мемориальный ордер 8 (накопительная ведомость по расчетам с подотчетными лицами) Ф.386;

-мемориальный ордер 9 (накопительная ведомость по выбытию и перемещению основных средств) Ф.438;

-мемориальный ордер 10 (накопительная ведомость по выбытию и перемещению малоценных предметов) Ф.438;

-мемориальный ордер 11 (свод накопительных ведомостей по приходу продуктов питания) Ф.398;

-мемориальный ордер 12 (свод накопительных ведомостей по расходу продуктов питания) Ф.411;

-мемориальный ордер 13 (накопительная ведомость по расходу материалов) Ф.396;

-мемориальный ордер 14 (накопительная ведомость по доходам, прибылям (убыткам)) Ф.409;

-мемориальный ордер 15 (свод ведомостей по расчетам с родителями за содержание детей в детских учреждениях) Ф.406;

По остальным операциям и по операциям «сторно» составляются отдельные мемориальные ордера ф.274, которые нумеруются, начиная с 16 за каждый месяц в отдельности.

Отдельные мемориальные ордера составляются по мере совершения операций, но не позднее следующего дня получения первичного документа.

Мемориальные ордера подписываются главным бухгалтером или его заместителем и исполнителем, а при централизации учета, кроме того, и руководителем группы учета.

Все мемориальные ордера регистрируются в книге «Журнал – Главная» ф.308. Учет в книге «Журнал – Главная», как правило, ведется по субсчетам.

Книга «Журнал – Главная» открывается записями сумм остатков на начало года в соответствии с заключительным балансом за истекший год. Записи в ней производятся по мере составления мемориальных ордеров, а при составлении мемориальных ордеров – накопительных ведомостей один раз за месяц. Сумма мемориального ордера записывается сначала в графу «Сумма по ордеру», а затем в дебет и кредит соответствующих субсчетов. Сумма оборотов за месяц по всем субсчетам, как по дебету, так и по кредиту должна быть равна итогу графы «Сумма по ордеру». Второй строкой после оборотов за месяц выводится остаток на начало следующего месяца по каждому субсчету.

Для обеспечения раздельного учета операции по бюджетным средствам и средствам, полученным за счет внебюджетных источников (материальные ценности, средства в расчетах и др.), субсчету присваивается отличительный признак в виде номера (по бюджетным средствам – 1, по средствам, полученным за счет внебюджетных источников: 2 – по предпринимательской деятельности, 3 – по целевым средствам и безвозмездным поступлениям).

Аналитический учет ведется в учетных регистрах (в книгах, карточках, накопительных ведомостях, машинограммах и др.). Порядок записей в регистрах учета изложен в соответствующих разделах Инструкции. Формы регистров приведены в приложении к инструкции по бухгалтерскому учету в бюджетных учреждениях.

Мемориально-ордерная форма учета отличается строгой последовательностью учетного процесса, простотой и доступностью учетной техники, при ней широко используются стандартные формы аналитических регистров, счетные машины, копировальный способ регистрации. Кроме того, при ней легко осуществлять разделение учетной работы между квалифицированным и менее квалифицированными работниками.

Недостатками мемориально-ордерной формы учета являются:

-трудоемкость учета, вызываемая, прежде всего многократным дублированием одних и тех записей (в мемориальном ордере, регистрационном журнале, синтетических и аналитических регистрах);

-отрыв аналитического учета от синтетического, громоздкость аналитического учета, он часто отстает от синтетического учета;

-формы регистров аналитического учета зачастую не содержат показателей, необходимых для контроля, анализа хозяйственной деятельности и составления отчетности.

В связи с этим учет имеет сравнительно низкое познавательное значение, а для составления отчетности приходиться производить выборку и группировку данных текущего учета.

Основными особенностями журнально-ордерной формой учета являются:

-применение для учета хозяйственных операций журналов-ордеров, запись в которых ведется только по кредитовому признаку;

-совмещение в ряде журналов-ордеров синтетического и аналитического учета;

-отражение в журналах-ордерах хозяйственных операций в разрезе показателей, необходимых для контроля и составления отчетности;

-сокращение количества записей, благодаря рациональному построению журналов-ордеров и Главной книги.

Журналы-ордера представляют собой, свободные листы большого формата со значительным количеством реквизитов открываются они на месяц, на отдельный синтетический счет или на группу синтетических счетов. Каждому журналу-ордеру присваивается определенный постоянный номер. Как правило, журналы-ордера имеют различную форму.

Запись в журналы-ордера производят ежедневно либо непосредственно с первичных документов, либо с вспомогательных ведомостей, которые служат для накапливания и группировки данных первичных документов. Во втором случае в журналы-ордера записывают итоги вспомогательных ведомостей.

В журналы-ордера производятся только кредитовые записи того синтетического счета, операции которого учитываются в данном журнале. Например, в журнал-ордер по счету 12 «Касса» записываются только те операции, по которым счет «Касса» кредитуется. Операции, по которым счет «Касса» дебетуется, будут записаны в Главную книгу. Тем самым исключается дублирование оборотов по корреспондирующим счетам. Месячные итоги каждого журнала-ордера показывают общую сумму кредитового оборота счета, операции которого учитываются в данном журнале, и суммы дебетовых оборотов каждого корреспондирующего с ним счета.

В ряде журналов-ордеров синтетический учет совмещается с аналитическим. Причем расположение данных аналитического учета обеспечивает получение необходимых показателей для составления периодической и годовой бухгалтерской отчетности без дополнительных выборок и группировок. Самостоятельный аналитический учет (в карточках или книгах) ведется при данной форме учета лишь по тем синтетическим счетам, в развитие которых открывается большое количество аналитических счетов, например по учету материала, основных средств и др.

Хозяйственные операции записываются в журнал-ордера по мере их совершения и оформления документами. Поэтому систематическая запись журнала является одновременной и хронологической записью. Необходимость ведения специальных хронологических регистров при данной форме учета отпадает. Не составляется и мемориальные ордера, поскольку все показатели записываются в журналах в разрезе корреспондирующих счетов.

Для сверки правильности записей в журналах-ордерах подсчитывают общий итог по кредиту счета и записывают его в журнал непосредственно из документов. Полученный итог сверяют с выведенными в отдельных графах журнала итогами по дебетуемым счетам. Такая сверка делает излишним составление оборотных ведомостей по журналу, в которых синтетический учет совмещается с аналитическим.

Оборотные ведомости составляются лишь по тем счета, в которых аналитический учет ведется самостоятельно.

Проверенные месячные итоги журналов-ордеров записывают в Главную книгу.

Кредитовый оборот переносит в Главную книгу с соответствующего журнала, а оборот по дебету записывают в книгу из разных журналов-ордеров по корреспондирующим счетам. Журналы-ордера и Главная книга взаимно дополняют друг друга: в журналах-ордерах дается расшифровка кредитового оборота каждого синтетического счета, а в Главной книге – расшифровка дебетового оборота этого же счета. После проверки оборотов выводится сальдо на начало следующего месяца записывается в соответствующей колонке Главной книге.

Для проверки правильности записей в главной книге подсчитывают суммы оборотов и сальдо по всем счетам.

Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть равны.

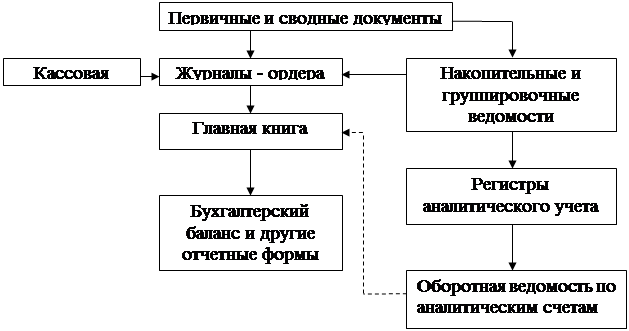

Бухгалтерский баланс и другие формы отчетности составляются по данным Главной книги, журналов-ордеров и вспомогательных к ним ведомостей. Общая схема записей при журнально-ордерной форме учета приведена на схеме 2.

![]() Условные обозначения: запись

Условные обозначения: запись

![]() сверка записи

сверка записи

Схема 2. Журнально-ордерная форма бухгалтерского учета.

Применение журнально-ордерной формы бухгалтерского учета позволяет значительно уменьшить трудоемкость учета. Это достигается за счет совмещения в одном реестре синтетического и аналитического учета, систематических и хронологических записей, отмены ряда регистров (мемориальных ордеров), регистрационного журнала, оборотной ведомости по синтетическим счетам ряда оборотных ведомостей по аналитическим счетам. Данная форма учета повышает контрольное значение учета, облегчает составление отчетов.

К недостаткам журнально-ордерной формы учета следует отнести сложность и громоздкость построения журналов-ордеров, ориентированных на ручное заполнение данных и затрудняющих механизацию учета.

От значительной части указанных недостатков свободная механизированная система бухгалтерского учета. Основывается она на едином взаимосвязанном технологическом процессе обработки документации по всем разделам учета с оставления баланса в соответствии с планом счетов и типовыми проектными решениями по комплексной автоматизации бухгалтерского учета.

В условиях комплексной автоматизации бухгалтерского учета исполнение сметы доходов и расходов учреждения данные синтетического и аналитического учета формируются, в базах данных используемого программного комплекса ежемесячно выводится на бумажный носитель – выходные формы документов (мемориальные ордера, карточки, ведомости, Главная книга, отчет и т.п.). При этом содержание показателей в выходных формах документов должно соответствовать требованиям, предусмотренным настоящей Инструкцией для регистров бухгалтерского учета.

При обнаружении в выходных формах документов ошибок бухгалтерия осуществляет диагностику ошибочных данных, внесение исправлений в соответствующие базы данных и получение выходных форм документов с учетом исправлений. Внесение исправлений осуществляется датой обнаружения ошибочных данных путем обязательного оформления измененных документов, сторнирующих проводок.

Без оформления документального подтверждения любые исправления непосредственно в электронных базах данных не допускаются.

2. Анализ форм бухгалтерского учета в бюджетных и коммерческих организациях

Проанализировав, данные о формах бухгалтерского учета в бюджетных и коммерческих организациях пришла к выводу, что формы бухгалтерского учета в этих организациях аналогичны, и практически не отличаются друг от друга.

Заключение

В своей работе я выполнила поставленную цель и узнала, что основными формами бухгалтерского учета являются:

-Мемориально-ордерная форма учета;

-Журнально-ордерная форма учета;

-Автоматизированная форма учета;

Проанализировав, имеющиеся данные по формам учета пришла, к выводу, что в бюджетных и коммерческих организациях, что формы учета мало, чем отличаются.

8-09-2015, 14:49