Введение

Современные информационные системы предназначены для повышения эффективности управления с помощью информационных технологий подготовки и принятия решений.

Бухгалтерский учет является самым сложным и трудоемким процессом учета, поэтому использование компьютерных технологий при обработке информации просто необходимо. Во-первых, автоматизированный учет облегчает работу при обработке документов. Во-вторых, использование информационных систем повышает эффективность и достоверность учета, что играет очень важную роль в современном мире. В автоматизированном бухгалтерском учете можно достаточно легко, быстро и точно получить необходимую информацию, сформировать формы бухгалтерской отчетности, и так далее. Кроме того подсчет данных при автоматизированном учете осуществляется быстрее и точнее, чем, если бы это делалось работником вручную.

Целью данной контрольной работы по автоматизации бухгалтерского учета является рассмотрение этапов подхода к компьютеризации бухгалтерского учета для индивидуального предпринимателя, совершенствование учета при упрощенной системе налогообложения на основе использования компьютерных технологий.

Бухгалтерский учет хозяйственных операций в финансовой бухгалтерии осуществляется на основе бухгалтерских проводок, формируемых на основаниипервичных учетных документов. Создание документов и их отражения в бухгалтерском учете разделены во времени и пространстве.

1. Методология учета

Нормативные документы В соответствии со статьей 346.24 и пунктом 12 статьи 346.25.1 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, №32, ст. 3340; 2004, №27, ст. 2711; 2005, №30, ст. 3112; 2007, №23, ст. 2691) и Федеральным законом от 22 июля 2008 г. №155-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (Собрание законодательства Российской Федерации, 2008, №30, ст. 3611; Российская газета, 2008, 27 ноября) приказываю: Утвердить форму Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, согласно приложению №1 к настоящему приказу.В соответствии со статьей 346.24 и пунктом 12 статьи 346.25.1 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, №32, ст. 3340; 2004, №27, ст. 2711; 2005, №30, ст. 3112; 2007, №23, ст. 2691) и Федеральным законом от 22 июля 2008 г. №155-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (Собрание законодательства Российской Федерации, 2008, №30, ст. 3611; Российская газета, 2008, 27 ноября) приказываю:Утвердить форму Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, согласно приложению №1 к настоящему приказу. Утвердить Порядок заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, согласно приложению №2 к настоящему приказу.Утвердить форму Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, согласно приложению №3 к настоящему приказу. Утвердить Порядок заполнения Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, согласно приложению №4 к настоящему приказу.2. Методология реализации в программном продукте

2.1 Порядок формирования книги доходов и расходов

Раздел I «Доходы и расходы»

В графе 1 указывается номер строки по порядку, нарастающим итогом с начала года.

В графе 2 «Дата и номер первичного документа» указываются дата и номер того первичного документа, на основании которого были сделаны записи по соответствующим счетам налогового учета (Н01-Н04).

Графа 3 «Содержание операции» заполняется по данным хозяйственной операции и дает необходимую информацию о сущности операции. Если проводка введена ручной операцией, то в данную графу помещается значение реквизита «Содержание» данной операции.

В графе 4 «Доходы – всего» отражаются любые факты поступления денежных средств (кроме внутреннего перемещения из банка в кассу или с одного банковского счета организации на другой) или имущества (кроме приобретения имущества за плату) – по данным проводок по кредиту счета НОЗ «Доходы – всего».

В графе 5 «В т.ч. доходы, учитываемые при исчислении единого налога» отражаются доходы от реализации товаров (работ, услуг), имущества и имущественных прав, определяемые в соответствии со статьей 249 НК РФ, и внереализационные доходы, определяемые в соответствии со статьей 250 НК РФ. Значение данной графы – это сумма проводки по кредиту счета Н01 «Доходы, учитываемые при расчете единого налога». Итог по колонке – сумма доходов, принятых к налоговому учету с начала налогового периода.

В графе б «Расходы – всего» отражаются все расходы, произведенные организацией в результате осуществления предпринимательской деятельности, в том числе не учитываемые при исчислении единого налога. Графа заполняется по данным записей по счету Н04 «Расходы – всего». Если в качестве объекта налогообложения выбраны доходы, то графа не должна заполняться (проводок в дебет счета Н04 не должно быть). Это следует из п. 2.6 «Порядка отражения хозяйственных операций в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения» (приложение к Приказу МНС России от 28.10.2002 N БГ-3–22/606 с учетом изменений и дополнений).

В графе 7 «В т.ч. расходы, учитываемые при исчислении единого, налога» отражаются расходы, указанные в статье 346.16 НК РФ, и пункте б статьи 346.18 НК РФ. Значение данной графы – это сумма проводки по дебету счета Н02 «Расходы, учитываемые при расчете единого налога». Если при этом в сумму расхода входит НДС, уплаченный поставщикам, то он показывается отдельно в той же колонке как «в том числе» – на основании данных проводки по счету НДС «Входной НДС, не принятый к расходам». Итог по колонке – сумма расходов принятых к налоговому учету с начала налогового периода. Если в качестве объекта налогообложения выбраны доходы, то графа не должна заполняться (проводок в дебет счета Н02 не должно быть).

В отчете предусмотрена расшифровка показателей данного раздела Книги учета доходов и расходов, главное назначение которой – облегчить процесс контроля за правильностью формирования записей в Книге.

По двойному щелчку мыши в области нужной ячейки графы 3 «Содержание операции» открывается специальное окно, в котором показываются все записи, на основании которых была сформирована соответствующая строка отчета.

Во многих случаях в расшифровке может быть и более одной записи. В любом случае в графу «Содержание операции» включается более подробное пояснение сути операции.

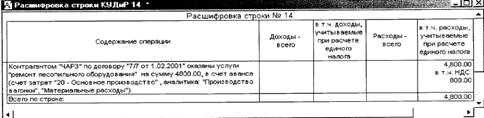

В частности, из приведенной расшифровки строки 14 Книги учета доходов и расходов видно, кем и по какому основанию оказаны услуги по ремонту, а также дано пояснение, что услуга была оказана в счет ранее выданного аванса (в приведенном примере данные об оплате содержатся в строке 13).

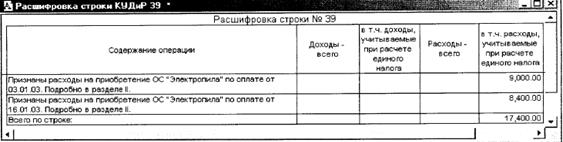

На следующем рисунке показан пример расшифровки строки, которая содержит более одной записи.

В данном случае расшифровывается факт того, каким образом был признан расход на приобретение основного средства. В частности, на приведенном рисунке видно, что оплата производилась двумя частями – 3.01.03 и 16.01.03 (это теперь можно легко проверить). Фраза «Подробно в разделе П» означает, что остальные сведения, необходимые для подтверждения обоснованности включения расходов на приобретение основных средств в графу 7 Книги учета, можно действительно получить в указанном разделе (в частности, дату принятия объекта в эксплуатацию, сведения об акте приемки и т.д.). Как видно из приведенной расшифровки, расход в общей сумме 17400 рублей был принят единовременно, в результате одного расчета, поэтому данные помещены в одну строку Книги учета.

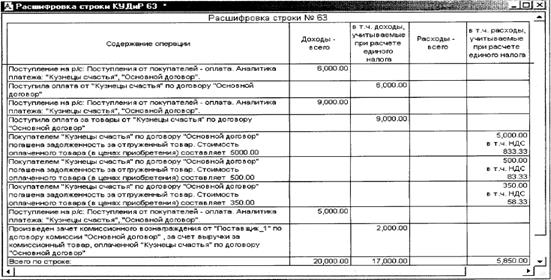

Расшифровка может быть иногда довольно сложной, но она помогает понять принципы заполнения граф 4–7 Книги учета. Пример расшифровки строки Книги, сделанной на основании поступления на расчетный счет денежных средств в сумме 20000 руб., приведен на рисунке.

В графе «Доходы – всего» общая величина поступления разбита на 3 суммы. Первая из них (6000 руб.) относится к оплате со стороны покупателя за продукцию, работы, услуги, или является авансом полученным (если авансы включаются в доходы для целей налогообложения по мере получения) – в бухгалтерском учете она отражена записью по кредиту счета 62.1 «Расчеты с покупателями и заказчиками (в рублях)». Вторая (9000 руб.) поступила в качестве оплаты за товары (отражена в бухгалтерском учете по кредиту счета 62.3 «Расчеты с покупателями за товары в рублях»). А третья сумма (5000 рублей) поступила в оплату реализованных комиссионных товаров – поэтому она не включена в состав доходов, учитываемых при определении единого налога. О том, что это # именно оплата за комиссионные товары, свидетельствует признание в качестве дохода комиссионного вознаграждения в сумме 2000 руб. Одновременно с признанием доходов от реализации товаров признаны расходы на приобретение товаров на общую сумму 5850 руб. Три разных строки с ненулевым значением в графе «В т.ч. расходы, учитываемые при расчете единого налога» свидетельствуют о том, что при этом средства от покупателей пришли за 3 разных партии реализованных покупных товаров, оплаченных поставщикам к моменту проведения операции (напомним, что характеристикой партии товаров является совокупность двух показателей – у какого поставщика и по какому основанию они были приобретены).

По двойному щелчку мыши в ячейке, расположенной вне графы 3 Книги учета, открывается документ, которым были произведены соответствующие записи на счетах налогового учета.

3. Пример ввода документа

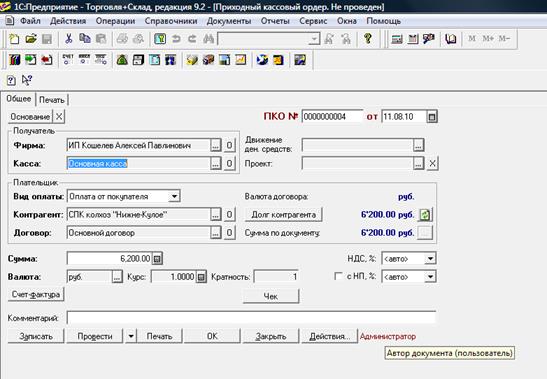

Документ «Приходный кассовый ордер» предназначен для учета поступлений наличных денежных средств.

В зависимости от установленного вида оплаты, с помощью данного документа могут быть зафиксированы следующие виды поступления наличных денег в кассу: «Оплата от покупателя», «Возврат от поставщика», «Возврат от подотчетного лица».

В случае оформления поступления выручки из кассы при розничной продаже предусмотрены следующие виды оплаты – «Розничная выручка» и Розничная выручка (ЕНВД)».

Кроме того, имеется такой вид поступления денег, как «Прочее», что позволяет фиксировать с помощью этого документа поступления денег, не подпадающие под перечисленные выше виды оплаты.

В конфигурации предусмотрен учет денег в нескольких кассах компании, поэтому при оформлении документа необходимо выбрать кассу, в которую фиксируется поступление наличных денег.

В зависимости от состояния взаиморасчетов с покупателем, внесенная сумма может быть при проведении документа автоматически разбита (при необходимости) на отдельные части:

– оплата отгруженных ТМЦ (оказанных услуг);

– оплата реализованных ТМЦ;

– поступление аванса от покупателя.

Каждая из этих частей внесенной суммы отражается в соответствии с правилами бухгалтерского учета.

В том случае, если с помощью приходного кассового ордера фиксируется предоплата, то на основании приходного кассового ордера можно выписать счет-фактуру. В этом случае счет-фактура оформляется как счет-фактура на авансовый платеж.

По кнопке «Действия можно произвести следующие действия:

Пункт «Структура подчиненности» открывает окно, содержащее дерево структуры подчиненности, в которую включен данный документ.

Пункт «Отчет о движениях документа» для проведенного документа показывает изменения в информационной базе, выполненные этим документом.

Пункт «Отчет о бухгалтерских проводках» для проведенного документа показывает в табличном виде проводки, которые будут формироваться по этому документу.

Пункт «Ввести на основании» позволяет вводить новые документы на основании выбранного.

Пункт «Перейти в журнал» открывает общий журнал документов и устанавливает курсор на данном документе. В том случае, если в настройках пользователя установлен флаг «Закрывать документ при переходе в журнал», документ будет автоматически закрыт.

Заключение

Развитие информационных технологий бухгалтерского учета за последние годы идет все возрастающими темпами. Любой практикующий бухгалтер работает на компьютере и не мыслит без последнего своей профессиональной деятельности.

Модернизация и смена поколений вычислительной техники, переход на новые операционные системы, обновление версий прикладных программ и т.п. является характерной особенностью современной компьютеризации. в настоящее время повсеместно внедряются компьютерные сети (локальные, региональные, глобальные), благодаря которым обеспечен удаленный доступ к общесетевым ресурсам (базам данных, компьютерам, принтерам, факс-модемам и др.)

Важно понимать специфику компьютерных систем бухгалтерского учета, основу которых составляет методология бухгалтерского учета и информация, организованная в виде системы электронных документов и баз данных.

Список используемой литературы

1. Налоговый кодекс Российской Федерации: часть вторая (по состоянию на 03.11.10 года №291-ФЗ)

2. 1С Предприятие 7.7 (Сетевая версия) Типовая конфигурация «Торговля+Склад» редакция 9.2 Оптово-розничная конфигурация (7.72.938)

3. 1С предприятие ИТС проф. Сентябрь 2010

4. Консультант плюс

8-09-2015, 11:55