ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ФИЛИАЛ

Федерального государственного образовательного учреждения

Высшего профессионального образования

"СЕВЕРОЗАПАДНАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ"

в г. Северодвинске

( Филиал СЗАГС в г. Северодвинске (Архангельская область))

КОНТРОЛЬНАЯ РАБОТА

по дисциплине: "Основы аудита"

Тема: "Аудит цикла выпуска и продажи готовой продукции"

Студент

Копина Варвара Викторовна

Группа 6 ФКТ1

Научный руководитель

к. т. н., доцент

Походий Вячеслав Иванович

Северодвинск 2011

Оглавление

Введение

1. Расчет уровня существенности

2. Общий план аудита ООО "ОЛИМПИЯ"

3. Программа аудита цикла выпуска и продажи готовой продукции

4. Анализ основных элементов учетной политики, влияющих на себестоимость готовой продукции

5. Аудит цикла выпуска и продажи готовой продукции

Список использованной литературы

Введение

Цель аудита - конкретная задача, на решение которой направлена деятельность аудитора; она определяется законодательством, системой нормативного регулирования аудиторской деятельности, договорными обязательствами аудитора и клиента.

Целью аудита согласно закону об аудиторской деятельности в Российской Федерации является выражение мнения о достоверности финансовой (бухгалтерской) аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

Под достоверностью понимается степень точности данных финансовой (бухгалтерской) отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения.

В ходе аудита бухгалтерской отчетности должны быть получены достаточные и уместные аудиторские доказательства, позволяющие аудиторской организации с достаточной степенью уверенности сделать выводы относительно:

а) соответствия бухгалтерского учета экономического субъекта документам и требованиям нормативных актов, регулирующих порядок ведения бухгалтерского учета и подготовки бухгалтерской отчетности в Российской Федерации;

б) соответствия бухгалтерской отчетности экономического субъекта тем сведениям, которыми располагает аудиторская организация о деятельности экономического субъекта.

Мнение аудиторской организации о достоверности бухгалтерской отчетности может способствовать повышению доверия к этой отчетности со стороны пользователей, заинтересованных в информации об экономическом субъекте.

Вместе с тем пользователи бухгалтерской отчетности не должны трактовать мнение аудиторской организации как полную гарантию будущей жизнеспособности экономического субъекта либо эффективности деятельности его руководства.

Аудиторское заключение, содержащее мнение аудиторской организации о степени достоверности бухгалтерской отчетности, не должно восприниматься как гарантия аудиторской организации того, что какие-либо иные (помимо изложенных в аудиторском заключении) обстоятельства, влияющие или способные повлиять на бухгалтерскую отчетность экономического субъекта, отсутствуют.

Цель проверки финансовых отчетов:

1. подтверждение достоверности отчетов или констатация их недостоверности;

2. контроль за соблюдением законодательства и нормативных документов, регулирующих правила ведения учета и составления отчетности, методологии оценки активов, обязательств и собственного капитала;

3. подтверждение полноты, достоверности и точности отражения в учете и отчетности затрат, доходов и финансовых результатов деятельности предприятия за проверяемый период;

4. выявление резервов лучшего использования собственных основных и оборотных средств, финансовых резервов и заемных средств.

Основная цель аудита финансовых отчетов - объективная оценка достоверности, полноты и точности отражения в отчетности активов, обязательств, собственных средств и финансовых результатов деятельности предприятия за определенный период, проверка соответствия принятой на предприятии учетной политики действующему законодательству и нормативным актам.

Под достоверностью бухгалтерской отчетности понимается такая степень точности данных отчетности, которая позволяет квалифицированному пользователю информации отчетности делать на ее основе правильные выводы о финансовом положении и результатах деятельности аудируемых организаций и принимать соответствующие обоснованные решения.

Основная цель аудита может дополняться обусловленными договором с клиентом выявлением резервов лучшего использования финансовых ресурсов, анализом правильности исчисления налогов, разработкой мероприятий по улучшению финансового положения предприятия, оптимизации затрат и результатов деятельности, доходов и расходов.

В ходе аудиторской проверки устанавливаются правильность составления баланса, отчета о прибылях и убытках, достоверность пояснений к ним.

При этом устанавливают:

1. все ли активы и пассивы отражены в отчете;

2. все ли документы использованы в отчете;

3. насколько фактическая методика оценки имущества отклоняется от принятой при определении учетной политики предприятия.

Отчет о прибылях и убытках аудитор проверяет для установления правильности расчета общей (балансовой) и налогооблагаемой прибыли[1] .

Объектом исследования при написании контрольной работы является общество с ограниченной ответственностью "Олимпия".

Методической и теоретической основой при написании контрольной работы послужили:

Федеральный закон "Об аудиторской деятельности";

Федеральные правила (стандарты) аудиторской деятельности;

Федеральный закон "О бухгалтерском учете"

Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01;

План счетов; и др.

Источниками информации для проведения исследования являются бухгалтерская отчетность предприятия за 2009 год:

Форма №1 "Бухгалтерский баланс",

Форма №2 "Отчет о прибылях и убытках",

Учетная политика предприятия;

Оборотно-сальдовые ведомости за 2009 год;

Оборотно-сальдовые ведомости по счетам 20, 23, 25, 26, 40, 43, 62, 90.

1. Расчет уровня существенности

Планируя аудиторскую проверку, необходимо установить существенность - максимально допустимый размер ошибочной суммы, которая может быть показана в отчетности и рассматривается как несущественная, т.е. не вводящая пользователей в заблуждение.

Выберем существенные показатели из бухгалтерской отчетности, которые играют важную роль в характеристике деятельности предприятия:

Из баланса предприятия:

сумму валюты баланса;

величину собственного капитала.

Из отчета о прибылях и убытках:

сумму выручки;

сумму себестоимости проданной продукции, товаров, работ, услуг;

сумму прибыли.

Критерий уровня существенности примем согласно разделу 2.5.6 Руководства по использованию Международных стандартов аудита для аудита субъектов малого и среднего предпринимательства. Данные представим в табличном варианте.

Таблица 1

Расчет уровня существенности

| Наименование показателя | Сумма, тыс. руб. | УСi ,% | УСi ,тыс. руб. |

| 1 | 2 | 3 | 4 |

| Валюта баланса | 7 029 | 2 | |

| Величина собственного капитала | 6 697 | 4 | |

| Выручка | 3 558 | 2 | |

| Себестоимость | 1 995 | 3 | |

| Прибыль | 1 563 | 4 |

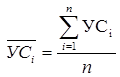

Найдем среднее арифметическое УСi по формуле:

где n - количество УСi.

![]() тыс. руб.

тыс. руб.

Отбросим все УСi.,

которые отличаются от ![]() более, чем на 20%. Для этого найдем 20% от 98,3 тыс. руб.

более, чем на 20%. Для этого найдем 20% от 98,3 тыс. руб.

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

Найдем ![]() . Это УС= 140,6 тыс. руб. - величина максимально допустимой ошибки в бухгалтерском учете и финансовой отчетности. При проведении аудита выявленные ошибки в оборотах по счетам и в балансовых остатках не должны превышать данную сумму. Если фактические ошибки не превысят установленного уровня существенности, то можно сделать вывод, что отчетность достоверна во всех существенных отношениях.

. Это УС= 140,6 тыс. руб. - величина максимально допустимой ошибки в бухгалтерском учете и финансовой отчетности. При проведении аудита выявленные ошибки в оборотах по счетам и в балансовых остатках не должны превышать данную сумму. Если фактические ошибки не превысят установленного уровня существенности, то можно сделать вывод, что отчетность достоверна во всех существенных отношениях.

2. Общий план аудита ООО "ОЛИМПИЯ"

Аудиторская организация должна начинать планировать аудит от написания письма - обязательства и до заключения договора о проведении аудита.

Планирование, являясь начальным этапом проведения аудита, состоит в разработке общего плана аудита с указанием ожидаемого объема, графиков и сроков проведения, а также разработке программы, определяющей объем, виды и последовательность осуществления аудиторских процедур, необходимых для формирования объективного и обоснованного мнения о бухгалтерской отчетности организации.

Планирование аудита должно проводится в соответствии с общими принципами проведения аудита, а также и со следующими частными принципами:

комплексности;

непрерывности;

оптимальности планирования.

Принцип комплексности планирования предполагает обеспечение взаимоувязанности и согласованности всех этапов планирования - от предварительного планирования до составления общего плана и программы аудита.

Непрерывность планирования выражается в установлении сопряженных заданий группе аудиторов и увязке этапов планирования по срокам и по смежным хозяйствующим субъектам (структурным подразделениям, выделенным в отдельный баланс, филиалам, представительствам, дочерним организациям). При планировании на длительный период, в случае аудиторского сопровождения экономического субъекта, в течении года аудиторской организации следует своевременно корректировать планы и программы проведения аудита с учетом изменений финансово-хозяйственной деятельности экономического субъекта и результатов промежуточных аудиторских проверок.

Принцип оптимальности планирования заключается в том, что в процессе планирования следует обеспечить его вариантность для возможности выбора оптимального варианта общего плана и программы на основании критериев, определенных самой аудиторской организацией.

При планировании аудита следует выделить следующие основные этапы:

предварительное планирование;

подготовка и составление общего плана;

подготовка и составление программы аудита.

Свою работу начнем с ознакомления с проверяемым экономическим субъектом, для чего изучим учредительные документы, виды деятельности, учетную политику организации и т.д.

Объектом аудита является ООО “Олимпия”, учрежденное юридическими лицами "Х", "У" и "Z" в августе 2008 года.

Таблица 2

Сведения о ООО "Олимпия"

| Организационно-правовая форма и наименование | Общество с ограниченной ответственностью "Олимпия" | |

| Краткое наименование | ООО "Олимпия" | |

| Юридический адрес | г. N-ск, Архангельское шоссе, д.58 | |

| Почтовый адрес | 164500 | |

| Номер и дата свидетельства о государственной регистрации | ||

| ИНН | 2902123456 | |

| Генеральный директор | Дроздов А.П. | |

| Главный бухгалтер | Копина В.В. | |

| Телефоны | 212121 | |

| Ф. И.О. должностных лиц, ответственных за состояние бухгалтерской отчетности | Главный бухгалтер Копина В.В. | |

| Период аудита | 01.02 - 28.02.2010 | |

| Количество человеко-часов | 60 | |

| Руководитель аудиторской группы | Хорошев А.В. | |

| Состав аудиторской группы | Иванов В.В., Дорошев Д.В. | |

| Планируемый аудиторский риск | Средний | |

| Планируемый уровень существенности | 140,6 тыс. руб. | |

| Филиалы в составе общества | Нет | |

| Структурные подразделения, выделенные на отдельный баланс | Нет | |

| Обособленные подразделения, не выделенные на отдельный баланс | Нет | |

Бухгалтерский учет ведется с применением смешанной формы учета: журнально-ордерной и автоматизированной.

Основным видом деятельности ООО "Олимпия" является производство продукции № 1 и № 2.

Составим общий план аудита (Таблица 3). Для этого проанализируем бухгалтерский баланса, а также журнал хозяйственных операции.

Таблица 3

Общий план аудита

|

|

|

|

|

|||||

| 1 | 2 | 3 | 4 | 5 | |||||

| 1 | Аудит учетной политики | 01-03.02 | Хорошев А.В. | ПБУ 1/2008 "Учетная политика организации" | |||||

| 2 | Аудит основных средств | 01-05.02 | Дорошев Д.В. | ПБУ 6/01"Учет основных средств"; счет 08.4 "Вложения во внеоборотные активы" субсчет "Приобретение отдельных объектов основных средств"; счет 01 "Основные средства" счет 02 "Амортизация основных средств" |

|||||

| 3 | Аудит нематериальных активов | 04-06.02 | Дорошев Д.В. | ПБУ 14/2007 "Учет нематериальных активов"; счет 08.5 "Вложения во внеоборотные активы" субсчет "Приобретение нематериальных активов" |

|||||

| 4 | Аудит материально-производственных запасов | 07-10.02 | Дорошев Д.В. | ПБУ 5/01 "Учет материально-производственных запасов"; счет 10 "Материалы"; счет 43 "Готовая продукция" |

|||||

| 5 | Аудит дебиторской задолженности | 06-10.02 | Иванов В.В. | счет 62 "Расчеты с покупателями и заказчиками в рублях": счет 68.2 "Расчеты по налогам и сборам" субсчет "НДС"; счет 75.1 "Расчеты по вкладам в уставный капитал" |

|||||

| 6 | Аудит уставного капитала | 11-13.02 | Хорошев А.В. | счет 75.1 "Расчеты по вкладам в уставный капитал"; счет 80 "Уставный капитал" |

|||||

| 7 | Аудит кредиторской задолженности | 11-13.02 | Иванов В.В. | счет 60 "Расчеты с поставщиками и подрядчиками в рублях"; счет 71 "Расчеты с подотчетными лицами в рублях" |

|||||

| 8 | Аудит цикла выпуска и продажи готовой продукции | 14-19.02 | Хорошев А.В. | счет 20 "Основное производство"; счет 25 "Общепроизводственные расходы"; счет 26 "Общехозяйственные расходы"; счет 40 "Выпуск продукции" счет 43 "Готовая продукция"; счет 90.2 "Себестоимость продаж" |

|||||

| 7 | Аудит прибыли | 14-19.02 | Иванов В.В. | ПБУ 9/99 "Доходы организации"; ПБУ 10/99 "Расходы организации"; счет 84 "Нераспределенная прибыль" |

|||||

| 9 | Оценка финансового состояния | 19-28.02 | Хорошев А.В. |

3. Программа аудита цикла выпуска и продажи готовой продукции

Целью аудита готовой продукции является установление полноты оприходования готовой продукции, правильности исчисления выручки и себестоимости реализованной продукции.

На основании плана работ перед началом аудита составляется программа проверки. По существу, программа аудита является более детальным развитием плана аудита для полного сбора информации. В программе детально описываются все процедуры, необходимые для реализации плана аудиторской проверки. Программа аудита является набором инструкций для аудитора, а также средством контроля и проверки надлежащего выполнения работы.

Таблица 4

Программа аудита цикла выпуска и продажи готовой продукции

| № п/п | Этап проверки | Источники информации | Аудиторская процедура | |||

| 1 | 2 | 3 | 4 | |||

| 1 |

|

Учетная политика |

|

|||

| 2 | Проверка полноты и правильности оформления первичной документации ОАО "Олимпия" | Счета-фактуры, накладные, инвентаризационная опись ТМЦ, приходный (расходный) кассовый ордер договор купли-продажи | Проверка соответствия заполнение первичной документации, указаниям Постановления Госкомстата РФ от 09.08.1999 г. № 66 "Альбом унифицированных форм первичной учетной документации по учету продукции, ТМЦ в местах хранения". | |||

| 3 | Проверка правильности формирования показателя Отчета о прибылях и убытках (формы № 2)"выручка от продажи" |

Главная книга, Отчет о прибылях и убытках, оборот по кредиту счета 90.1 "Выручка" в корреспонденции со счетом 62 "Расчеты с покупателями и заказчиками". | Пересчет, проверка учетных записей, аналитические процедуры |

|||

| 4 | Подтвердить достоверность начисления налога при расчете с покупателями | Журнал операций, отчет о прибыли и убытках, оборот по дебету счета 90.3 "Налог на добавленную стоимость" в корреспонденции со счетом 68 "Расчеты по налогам и сборам". |

|

|||

| 5 | Подтвердить достоверность цены единицы продукции и количества реализованной продукции |

|

|

|||

| 6 | Подтвердить достоверность полной фактической производственной себестоимости готовой продукции | |||||

| 6.1 | Подтвердить достоверность и полноту списания материалов в производство. | Учетная политика, счет 10 "Материалы". | Пересчет, инспектирование | |||

| 6.2 | Подтвердить достоверность и полноту начисления заработной платы | Расчетная ведомость, счет 70 "Расчеты с персоналом по оплате труда" | Пересчет, инспектирование | |||

| 6.3 | Подтвердить достоверность и полноту расчетов страховых взносов | Расчетная ведомость, счет 69 "Расчеты по социальному страхованию и обеспечению" | Пересчет, инспектирование | |||

| 6.4 | Подтвердить достоверность и полноту начисления амортизации по основным средствам | Учетная политика, инвентарная карточка, акт приемки-передачи основного средства, счет 02 "Амортизация основных средств" | Инспектирование документации по существу, контроль документов, пересчет | |||

| 6.5 | Подтвердить достоверность и полноту отнесения расходов организации на себестоимость продукции. |

|

|

|||

| 7 | Подтвердить достоверность списания готовой продукции | Счет 90.2 "Себестоимость продаж" в корреспонденции со счетом 43 "Готовая продукция". |

|

|||

4. Анализ основных элементов учетной политики, влияющих на себестоимость готовой продукции

На себестоимость готовой продукции и процесса продаж влияют следующие способы ведения бухгалтерского учета:

оценка стоимости материально-производственных запасов (МПЗ), отпускаемых в производство;

метод оценки готовой продукции;

определение ежемесячной суммы амортизационных отчислений по объекту основных средств;

способ распределения общепроизводственных расходов

порядок признания выручки организации.

Таблица 5

Анализ учетной политики общества

| В соответствии с ПБУ 1/98 "Учетная политика организации" | Учетная политика ООО "Олимпия" |

| 1. Оценка стоимости материально-производственных запасов (МПЗ), отпускаемых в производство | Отражено |

| 2. Метод оценки готовой продукции | Отражено |

| 3. Определение ежемесячной суммы амортизационных отчислений по объекту основных средств | Отражено |

4. Способ распределения общепроизводственных расходов: Пропорционально заработной плате основных производственных рабочих Пропорционально затратам |

Не отражено |

| 5. Метод определения выручки от продажи готовой продукции | Отражено |

В учетной политике аудируемой организации ООО "Олимпия" Указаны следующие способы ведения бухгалтерского учета:

1. Оценка материально-производственных запасов производится по средней себестоимости.

2. Готовая продукция учитывается по неполной фактической производственной себестоимости.

3. Определение ежемесячной суммы амортизационных отчислений по объекту основных средств производится линейным способом.

4. Порядок признания выручки организации определен по отгрузке продукции.

В учетной политике организации выявлено нарушение в пункте, определяющем способ распределения общепроизводственных расходов. Факт распределения общепроизводственных расходов пропорционально заработной плате основных производственных рабочих в учетной политики организации не отражен.

аудит выпуск продажа продукция

5. Аудит цикла выпуска и продажи готовой продукции

Проведем аудит цикла выпуска и продажи готовой продукции. Результаты проверки представим в таблице 6.

Выручка ООО "Олимпия" определяется по методу отгрузки. Данный факт отражен в Учетной политике предприятия п.44, стр.23. В подтверждение представлена следующая схема учета отражения выручки на счетах:

Таблица 6

Схема учета отражения выручки

| № п/п | Содержание операции | Корреспонденция счетов | |

| дебет | кредит | ||

| 1 | Списана себестоимость готовой продукции. | 90 | 43 |

| 2 | Отражена в бухгалтерском учете выручка от продаж готовой продукции; | 62 | 90 |

| 3 | Поступление денежных средств от покупателей за продукцию | 51 | 62 |

1. В отчете о прибылях и убытках ООО "Олимпия" выручка составляет 3 558 тыс. руб.

![]()

Для подтверждения выручки проанализируем счет 90.1 "Выручка" в корреспонденции со счетом 62 "Расчеты с покупателями и заказчиками" (стр.131; карточка счета 90.1.1; карточка счета 68.2).

![]()

![]()

Для подтверждения суммы НДС анализируем счет 90.3 "Налог на добавленную стоимость" в корреспонденции со счетом 68 "Расчеты по налогам и сборам" (стр.130). Подтверждаем ставку налога на добавленную стоимость с помощью метода инспектирования. В соответствии с п.3 ст.164 НК РФ налогообложение производится по ставке 18%, с иностранным покупателем - по ставке 0%.

![]()

![]()

Применяем процедуру пересчет: 3 558 - 3 912 - 354 тыс. руб.

2. Подтверждаем цену единицы продукции. Так как аудит проводится выборочно, то проверяем цену единицы продукции № 2 (стр.147).

![]()

Подтверждаем достоверность фактической полной себестоимости единицы готовой продукции (стр.147):

![]()

Подтверждаем количество отпущенной продукции методом инспектирования договоров, счетов-фактур и накладной. На основании имеющихся первичных документов (книга продаж) можно сделать вывод, что продукция № 2 отпущена в количестве 3 000 единиц.

Подтверждаем достоверность полной фактической производственной себестоимости готовой продукции (стр.147):

![]()

Подтверждаем достоверность ![]() 20 счета (стр 146). Для этого подтвердим достоверность счетов 10, 70, 69, 02, 25 и 26: Д 20.2 К 10А 232 338,94

(стр.128)

20 счета (стр 146). Для этого подтвердим достоверность счетов 10, 70, 69, 02, 25 и 26: Д 20.2 К 10А 232 338,94

(стр.128)

Согласно учетной политики (стр.22) предприятия для оценки всех материалов при их передаче в производство или на иные цели используется способ ФИФО, т.е. отпуск материально-производственных запасов производится исходя первоочередности по времени приобретения (стр.86).

Первоначально было отпущено 1 500 шт. материала "А" на производство продукции №1 по стоимости единицы продукции 200 руб.

Подтверждаем правильность отпуска материала методом ФИФО - 1500 шт материала "А" было приобретено у поставщика ПМ-1 01.09.2009 (отражено в журнале операций стр.86, книга покупок стр.138).

Далее 197 шт. материала "А" на производство продукции №1 из второй партии по стоимости единицы продукции 205 руб., (стр.51).

Подтверждаем правильность отпуска материала методом ФИФО - 1520 шт материала "А" было приобретено у поставщика ПМ-2 01.09.2009 (отражено в журнале операций стр.86, книга покупок стр.138).

![]()

1500 х 200 = 300 000 рублей;

197 х 205 = 40 385 рублей.

ИТОГО: материала "А" на производство продукции 1 было отпущено по методу ФИФО 1697 шт, на суму 340 385 рублей.

Подтверждаем количество и цену материала "А" методом инспектирования первичных учетных документов (договоров, счетов-фактур и накладных на приобретение товаров).

Д 20.1 К 10Б 76 000 партия №1 (карточка счета 20)

Д 20.1 К 10Б 36 900 партия №2 (карточка счета 20)

Первоначально было отпущено 760 шт материала

8-09-2015, 12:00