Подтверждаем правильность отпуска материала методом ФИФО - 760 шт. материала "Б" было приобретено у поставщика ПМ-1 01.09.2009 (отражено в журнале операций стр.86, книга покупок стр.138).

Далее 360 шт. материала "Б" на производство продукции №1 из второй партии по стоимости единицы продукции 102,5 руб., (стр.52).

Подтверждаем правильность отпуска материала методом ФИФО - 2540 шт. материала "Б" было приобретено у поставщика ПМ-2 01.09.2009 (отражено в журнале операций стр.86, книга покупок стр.138).

![]()

760 х 100 = 76 000 рублей;

360 х 102,5 = 36 900 рублей.

ИТОГО: материала "Б" на производство продукции 1 было отпущено по методу ФИФО 1120 шт, на суму 112 900 рублей.

Подтверждаем количество и цену материала "В" методом инспектирования первичных учетных документов (договоров, счетов-фактур и накладных на приобретение товаров).

ВСЕГО: материала "А" и "Б" отпущено на производство продукции 2817 шт. на сумму 453 285 рублей, что соответствует оборотно-сальдовой ведомости счета 20.

Д 20.1 К 70 ( стр.125, стр.127, оборотно-сальдовая ведомость по счету 20)

Заработная плата работникам ООО "Олимпия" начисляется исходя из двух систем оплаты труда: сдельной и повременной (стр.8).

Данные по оплате труда работников основного производства по продукции №1.

Таблица 7

| Потапов П.Т. | Филимонов Ф.Ф. | ||||||||||

| Кол-во детей до 18лет | В Л, % | Оклад О, руб | Количество отработанных дней в месяце, Дотр. | Кол-во детей до 18лет | В Л, % | Расценок, Р, руб. /ед. | Объем выполненной работы в месяц | ||||

| октябрь | ноябрь | декабрь | октябрь | ноябрь | декабрь | ||||||

| 1 | 40 | 9500 | 22 | 20 | 23 | 0 | 50 | 13,50 | 1670 | 1670 | 1671 |

Методом пересчета подтверждаем начисленную сумму заработной платы выборочно Потапову П.Т. и Филимонову Ф. Ф.

по Потапову П. Т.:

т.к. отработан полностью фонд рабочего времени во всех трех месяцах:

![]()

![]() (руб.)

(руб.)

по Филимонову Ф. Ф.:

![]()

Филимонов Ф.Ф. в течении 2 месяцев производил равные объемы продукции №1. по ![]() единиц, при постоянных расценках на единицу продукции, в третий месяц

единиц, при постоянных расценках на единицу продукции, в третий месяц ![]() единиц при тех же расценках.

единиц при тех же расценках.

Следовательно, ![]() (руб.);

(руб.);

![]() (руб.)

(руб.)

![]() (руб.);

(руб.);

![]() (руб.)

(руб.)

Тогда доход с нарастающим итогом данных работников составит:

![]() (руб.) (стр.53; карточка счета 20)

(руб.) (стр.53; карточка счета 20)

Налоговый вычет в размере 400 руб., предусмотренный п.3 статьи 218 НК РФ, начиная с третьего месяца, данному работнику не предоставлялся, хотя доход, исчисленный нарастающим итогом с начала налогового периода, не превысил 40 000 рублей.

Налоговый вычет в размере 1000 рублей на ребенка налогоплательщика предоставлялся в соответствии с НК РФ.

![]() (руб.) (стр.53; карточка счета 20)

(руб.) (стр.53; карточка счета 20)

Налоговый вычет в размере 400 руб. данному работнику не предоставлялся начиная с первого месяца в нарушение п.3 статьи 218 НК РФ, т.к. доход за первый месяц не превысил 40000 рублей.

Подтверждаем нарушение правомерности предоставления налоговых вычетов и определения налогооблагаемой базы методом пересчета (53).

![]()

![]() (руб.);

(руб.);

![]() (руб.).

(руб.).

Проверяем правильность определения НДФЛ и суммы к выплате работникам методом пересчета (стр.53).

![]()

![]() (руб.);

(руб.);

![]() (руб.).

(руб.).

![]()

![]() (руб.);

(руб.);

![]() (руб.).

(руб.).

Д 20.1 К 69 ( стр.54)

В 2009 году для всех плательщиков ЕСН применялись следующие % ставки: в ПФ РФ 20,0 %, в ФСС РФ 2,9%, в ФОМС 1,1%, в ТФОМС 2,0%. Страховой тариф от несчастных случаев на производстве составлял в размере 0,6%.

Проверяем общую сумму уплаты ЕСН:

![]()

![]()

![]()

![]()

![]()

![]()

Д 20.1 К 02 ( стр.57)

Определение ежемесячной суммы амортизационных отчислений по объекту основных средств производится способом уменьшаемого остатка.

А = ПС * Na

где ПС - первоначальная стоимость основного средства;

Nа - норма амортизации.

Методом инспектирования установлено, что все данные отражены в инвентарных карточках.

Подтверждаем правильность расчета амортизации методом пересчета (стр.46):

Станок робот для выпуска продукции №1. Код ОКПФ 14 2922030:

![]()

212217 * 5,6 = 4421,19 руб. сумма амортизации за один месяц (стр.96).

Д 20.1 К 25 ( стр.141)

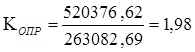

Подтверждаем правильность распределения общепроизводственных расходов, учтенных за квартал. В качестве критерия распределения общепроизводственных расходов принимается распределение данной группы расходов пропорционально основной заработной плате труда основных производственных рабочих.

Для этого воспользуемся формулой для нахождения коэффициента ОПР:

, где

, где

Сумма заработной платы за квартал подтверждена методом пересчета (стр.53):

(руб.)

(руб.)

Подтвердим оборот по дебету счета 25 методами инспектирования и пересчета (аналогично счету 20) (стр.68; стр.128)

ОбД25 =520 376,62 руб.

Отсюда,

![]() ,

, ![]() (руб.).

(руб.).

Сумма ОПР, распределяемая на себестоимость продукции 2:

![]() (руб.).

(руб.).

Д 20.1 К 26 ( стр.68, стр.129)

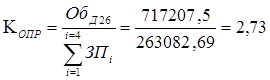

Аналогично проверяем достоверность распределения общехозяйственных расходов.

![]()

Тогда,  ;

;

![]() ;

;

![]()

Достоверность ОбД счета 26 подтвердили.

Пересчитываем полную фактическую производственную себестоимость готовой продукции (стр.72):

![]() руб.

руб.

Отсюда, ![]() руб.

руб.

Подтверждаем достоверность прибыли на единицу продукции:

![]()

![]() руб.

руб.

Подтверждаем достоверность НДС за единицу продукции:

![]()

![]() руб.

руб.

Тогда

![]() руб.

руб.

Подтверждаем достоверность списания готовой продукции по нормативной полной фактической себестоимости (стр.69):

![]() ,

, ![]()

нормативная полная себестоимость единицы продукции 1.

Следовательно, нормативная себестоимость изготовленной партии продукции 1:

![]() руб.

руб.

Нормативная себестоимость реализованной партии продукции 1:

![]() руб. (анализ счета 90, журнал проводок 90,43)

руб. (анализ счета 90, журнал проводок 90,43)

Аналогично подтверждаем достоверность списания готовой продукции №2 по нормативной полной фактической себестоимости.

Итоговая таблица поведенного аудита ООО "Олимпия"

Таблица 8 тыс. руб.

| Хозяйственная операция | По данным предприятия | По данным аудиторской проверки | Расхождения | Характер нарушения | ||||

| Дт | Кт | сумма | Дт | Кт | сумма | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. Учет выручки от реализации продукции | Стр.069, 74 Таблица №29 | 2 461,7 | Стр.017 Таблица №6 | 2 461,7 | 0 | Нарушений не выявлено | ||

| 2 461,7 | 62 | 90.1 | 2 461,7 | 62 | 90.1 | 2 461,7 | 0 | Нарушений не выявлено |

| Начисление задолженности бюджету по НДС с оборота по реализации продукции | 90.3 | 68.2 | 257,3 | 90.3 | 68.2 | 257,3 | 0 | Нарушений не выявлено |

| 2. Расчет цены единицы продукции №1 | 0,406 | 0,406 | 0 | Нарушений не выявлено | ||||

| Расчет полной фактической производственной себестоимости готовой продукции | 1 326,7 | 1 326,7 | 0 | Нарушений не выявлено | ||||

| Расчет полной фактической производственной себестоимости единицы готовой продукции | 0,264 | 0,264 | 0 | Нарушений не выявлено | ||||

| Расчет нормы прибыли на ЕГП | 0,079 | 0,079 | 0 | Нарушений не выявлено | ||||

| Расчет НДС за ЕГП | 0,062 | 0,062 | 0 | Нарушений не выявлено | ||||

| 3. Списание материалов в производство | 20.1 | 10А | 300,0 | 20.1 | 10А | 300,0 | 0 | Нарушений не выявлено |

| 20.1 | 10В | 40,385 | 20.1 | 10В | 40,385 | 0 | Нарушений не выявлено | |

| 4. Начисление заработной платы основных производственных рабочих | 20.1 | 70 | 39,9 | 20.1 | 70 | 39,9 | 0 | Нарушений не выявлено |

| 20.1 | 70 | 101,473 | 20.1 | 70 | 101,473 | 0 | Нарушений не выявлено | |

| 5. Начисление страховых взносов | 20.1 | 69.1 | 4,1 | 20.1 | 69.1 | 4,1 | 0 | Нарушений не выявлено |

| 20.1 | 69.2 | 28,275 | 20.1 | 69.2 | 28,275 | 0 | Нарушений не выявлено | |

| 20.1 | 69.3 | 1,555 | 20.1 | 693 | 1,555 | 0 | Нарушений не выявлено | |

| 20.1 | 69.33 | 2,827 | 20.1 | 69.33 | 2,827 | 0 | Нарушений не выявлено | |

| 20.1 | 69.11 | 0,848 | 20.1 | 69.11 | 0,848 | 0 | Нарушений не выявлено | |

| 6. Начисление амортизационных расходов | 20.1 | 02 | 4,421 | 20.1 | 02 | 4,421 | 0 | Нарушений не выявлено |

| 7. Распределение ОПР | 20.1 | 25 | 279,594 | 20.1 | 25 | 279,594 | 0 | Нарушений не выявлено |

| 8. Распределение ОХР | 20.1 | 26 | 385,351 | 20.1 | 26 | 385,351 | 0 | Нарушений не выявлено |

| 9. Списание себестоимости готовой продукции, отгруженной покупателям | 90.2 | 43 | 1 069,6 | 90.2 | 43 | 1 069,6 | 0 | Нарушений не выявлено |

| Расчет нормативной полной фактической производственной себестоимости готовой продукции | 1 399,9 | 1 399,9 | 0 | Нарушений не выявлено | ||||

| Расчет нормативной полной фактической производственной себестоимости единицы готовой продукции | 0,267 | 0,267 | 0 | Нарушений не выявлено | ||||

Список использованной литературы

1. Об аудиторской деятельности: Федеральный Закон от 30.12.2008 г. № 307 ФЗ // СПС Консультант Плюс;

2. Приказ Минфина РФ от 29.11.2004 г. № 330.

3. Федеральные правила (стандарты) аудиторской деятельности (утв. Постановлением Правительства РФ от 23 сентября 2002 г. № 696 // СПС Консультант Плюс;

4. О мерах по обеспечению проведения обязательного аудита (вместе с "Правилами проведения открытого конкурса по отбору аудиторской организации для осуществления обязательного ежегодного аудита организации, доля государственной собственности или собственности субъекта Российской Федерации в уставном (складочном) капитале которой составляет не менее 25 процентов): Постановление Правительства РФ от 30.11.2005 № 706. // СПС Консультант Плюс;

5. О лицензировании аудиторской деятельности: Постановление Правительства РФ от 29.03.2002 № 190 (ред. от 26.01.2007) // СПС Консультант Плюс;

6. Об утверждении федеральных правил (стандартов) аудиторской деятельности: Постановление Правительства РФ от 23.09.2002 № 696 (ред. от 25.08.2006) // СПС Консультант Плюс;

7. Международные стандарты аудита и Кодекс этики профессиональных бухгалтеров (1999). - М.: МЦРСБУ, 2000.

8. Кодекс этики аудиторов России (одобрен Минфином РФ 31.05.2007, протокол № 56) // СПС Консультант Плюс;

9. Бухгалтерский учет: Учебное пособие / В.И. Походий - 3-е изд. Перераб. и доп. - СПб: СЗАГС, 2009. - 203 с.

10. Цели и задачи аудита // http://exsolver. narod.ru/Books/Other/Audit/c5.html

[1] Цели и задачи аудита // http: //exsolver. narod.ru/Books/Other/Audit/c5.html

8-09-2015, 12:00