Зміст

Вступ

І. Роль звітності, як бази для прийняття управлінських рішень в системі управління сільськогосподарським підприємством

ІІ. Формування звітної інформації в сільськогосподарських підприємствах

ІІІ. Удосконалення моделі фінансової звітності сільськогосподарських підприємств

Висновки

Список використаних джерел

Вступ

Ефективність управління економікою залежить передусім від якості одержаної інформації, цінність якої визначається придатністю комплексно характеризувати діяльність складних за своєю структурою об’єктів, зокрема сучасних підприємств. Показники, що кількісно характеризують зміни в підприємстві, формуються у звітності, яка узагальнює первісний масив даних про їх господарську діяльність.

Проте науковий аналіз змісту та структури звітності свідчить про необхідність вирішення ряду питань, пов’язаних із недосконалістю визначення місця і ролі звітності в системі управління сільськогосподарським підприємством, що призводить до не об’єктивності звітної інформації й ускладнює прийняття управлінських рішень внутрішніми і зовнішніми користувачами.

Теоретико-прикладні розробки питань формування звітності й методичних підходів до її складання досліджувалися у працях відомих вітчизняних вчених-економістів М.Т. Білухи, Ф.Ф. Бутинця, Б.І Валуєва, К.П. Дудки, В.М. Жука, Г.Г. Кірейцова. М.В. Кужельного, В.Г. Лінника, В.Б. Моссаковського, П.Я. Хомина, Л.С. Шатковської та інших. Однак слід визнати, що залишилися ще недостатньо опрацьовані питання щодо використання звітності з системі управління підприємством, які потребують поглибленого вивчення.

Становлення ринкової економіки в Україні, поява нових господарських структур з різними формами власності зумовили необхідність прийняття Закону України “Про бухгалтерський облік і фінансову звітність в Україні”, який створив умови щодо переходу підприємств на ведення бухгалтерського обліку та складання фінансової звітності за національними Положеннями (стандартами) бухгалтерського обліку, розробленими на основі міжнародних стандартів. Цей перехід став позитивним явищем в умовах розвитку суспільно-економічних відносин у країні та викликав суттєві зміни як в організації, так і в побудові системи бухгалтерського обліку та фінансової звітності.

Відповідно до цього Закону, обов’язковим є ведення бухгалтерського обліку для юридичних осіб, а також складання фінансової, податкової та статистичної звітності, яка базується на основі даних бухгалтерського обліку.

І. Роль звітності, як бази для прийняття управлінських рішень в

системі управління сільськогосподарським підприємством

Особливе місце звітності визначається роллю її в управлінні підприємством. Проте не завжди підприємство, яким воно є в сучасних умовах, мало достатньо складні взаємозв’язки як внутрішнього, так і зовнішнього характеру. Його розвиток відбувався від рівня простого одиничного товарного виробництва до виробництва, для якого характерний високий рівень спеціалізації та кооперування. Такий еволюційний розвиток зумовлював зміни в характері облікової роботи, у підходах до відображення об’єктів обліку, в тому числі й нових, що у свою чергу сприяло вирішенню питань інформаційного наповнення звітності з метою оперативного управління виробничими процесами та комплексного аналізу його стану. Більше того, з розвитком суспільства і виникненням держави як особливого суспільного утворення, яке не могло залишатися осторонь зазначених процесів і впливало на них, виникла необхідність регулювання важливих економічних питань, інформаційний базис яких безпосередньо формувався у системі бухгалтерського обліку та звітності. Отже, звітність завжди займала особливе місце в економічному життєвому циклі як окремого підприємства, так і держави в цілому. З огляду на це важливим аспектом-дослідження є визначення місця й ролі звітності в системі управління.

Звітність, яка є джерелом зведеної інформації про фінансові результати діяльності, займає особливе місце в управлінні підприємством як системою. Вона концентрує дані, що характеризують якісний стан підприємства і можуть мати несистемний або системний характер. Важливою особливістю останніх є наявність певних взаємозв’язків між ними. Структуризовані за функціональним призначенням дані у вигляді показників звітності, що розкривають певні аспекти господарської діяльності, формують систему звітності підприємства.

Розглядаючи звітність як систему, доцільно дати визначення системи взагалі, незалежно від її змістовного наповнення. Система (від грецького systema – ціле, складене з частин; з’єднання) – множина елементів, які знаходяться у відношеннях і зв’язках один з одним, що утворює визначену цілісність, єдність. Елемент системи – це межа її поділу з точки зору розв’язання конкретного завдання, поставленої мети.

Система звітності, як і будь-яка система, складається з елементів, що знаходяться у взаємодії та підпорядковані досягненню однієї мети. З огляду на вищевикладене зазначимо, що елементом системи звітності є її форма з набором певних показників.

В економічній літературі широко використовують поняття “звітність”, “бухгалтерська звітність” і “фінансова звітність”. Це пояснюється традиціями, які склалися в обліковій практиці нашої країни, та термінологією нової національної системи обліку. Однак поняття “звітність” як одного з елементів методу бухгалтерського обліку має розвиток від суто практичного застосування до теоретичного викладення, за яким зберігається практичний зміст.

Більшість учених-економістів визначення звітності розглядають як сукупність і воно зводиться до наступного:

це система показників, які характеризують результати господарської діяльності зазвітний період;

це один з елементів методу бухгалтерського обліку;

це сукупність різних форм звітів, що містять інформацію, яка відображає окремі складові діяльності підприємства;

це певним чином узагальнена інформація, необхідна зовнішнім і внутрішнім користувачам для прийняття управлінських рішень.

Необхідно відмітити, що в більшості робіт із теорії бухгалтерського обліку звітність розглядається як елемент методу бухгалтерського обліку, що являє собою систему підсумкових показників, які всебічно характеризують господарську діяльність підприємства, результати використання його активів і стан зобов’язань.

Розвиток будь-якого підприємства, залежить насамперед від ефективності управління, що прямо співвідноситься з повнотою і якістю інформації, яка аналізується.

Дані такого характеру відображають у фінансовій звітності, а тому фінансова звітність як база для прийняття управлінських рішень і мірило їх ефективності займає особливе місце в системі управління підприємством.

З урахуванням інформаційного змісту даних, відображених у звітності, остання займає особливе місце в бухгалтерському обліку, який є складовою системи управління підприємством (дод. А).

Здатність звітності виконувати функції, передбачені системою управління, забезпечується, як мінімум, її двома важливими рисами: з одного боку, відображенню у ній результатів діяльності підприємства, а, з іншого – можливістю здійснення оцінки ефективності раніше прийнятих рішень, на підставі використання сформованих у ній даних.

Таким чином, схема, наведена на рисунку, показує місце звітності в системі управління сільськогосподарським підприємством, через яку проходять вхідні дані зовнішнього або внутрішнього характеру, що знаходять своє відображення у внутрішньому інформаційному середовищі суб’єкта. Зведення й узагальнення даних як результату господарської діяльності здійснюється у звітності, яка, з одного боку, є мірилом ефективності управління для будь-якого користувача (внутрішнього або зовнішнього), а з другого – базою для прийняття рішень щодо збалансованого функціонування підприємства та його підрозділів.

ІІ. Формування звітної інформації в сільськогосподарських

підприємствах

Фінансова і статистична звітність є невід’ємною складовою інформаційної системи АПК, що використовується з метою дієвого державного регулювання у сільському господарстві. Вона повинна надавати інформацію про показники господарювання підприємств, на підставі яких можна робити науково обґрунтовані висновки про досягнутий рівень розвитку галузі та приймати вивірені управлінські рішення на мікро- і макрорівнях.

Різного роду зміни за останні десятиліття, що відбувалися при формуванні звітності, призвели до хаотичності у її розвитку. В окремі періоди річні звіти подавались із значною кількістю розрізнених додатків, які не входили в основний річний звіт, але подавались одночасно з ним. Часто змінювалися назви, нумерації форм, їх зміст, наявність довідок до них і порядок розміщення в річному звіті. Випадкове включення чи виключення окремих форм чи показників із звітності призвело до того, що звітність втратила аналітичність і цілісність. Таким чином реформування сільськогосподарськими підприємствами звітної інформації є важливою проблемою управління галуззю АПК на сучасному етапі розвитку. Тобто проблема впорядкування аналітичності та забезпечення цілісності звітності важлива як сама по собі, так і у зв’язку з ефективним функціонуванням галузі.

Одним із підходів до проблеми формування сучасної сільськогосподарської звітності є порівняльний аналіз її показників (табл. 1).

З проведеного аналізу можна зробити висновок, що у 1980 році сільськогосподарські підприємства подавали річний звіт, у складі якого було 18 звітних форм. У 1990 році відбулися незначні зміни у формуванні річного звіту, було виключено чотири форми: “Витрати кормів по видах худоби”, “Підсумки інвентаризації”, “Рух коштів фонду на капітальні вкладення і капітальний ремонт”, “Виконання плану введення в дію потужностей основних фондів і плану капітальних вкладень” і введено дві нових: “Баланс продукції” та “Нестачі, крадіжки і псування товарно-матеріальних та інших цінностей”. Уже в 2000 році відбулися кардинальні зміни, і в річному звіті залишилося лише дев’ять форм, тобто кількість їх зменшилася удвічі.

Порівняльний аналіз структури річних звітів сільськогосподарських підприємств за 1980-2000 роки

(Табл. 1)

| Назва звітних форм | Наявність звітних форм | ||

| 1980 | 1990 | 2000 | |

| Загальна кількість форм | 18 | 16 | 9 |

| У тому числі: | |||

| 1. Фінансова звітність | 3 | 3 | 5 |

| 2. Звітність по виробництву продукції | 4 | 4 | 3 |

| 3. Звіт по реалізації продукції | 1 | 2 | 1 |

| 4. Звіт з наявності і руху основних засобів | 7 | 4 | - |

| 5. Звіт з чисельності і оплати праці колгоспників | 1 | 1 | - |

| 6. Звіт з основних показників по житловому і комунальному господарствах | 1 | 1 | - |

| 7. Звіт з використання фондів економічного стимулювання і спеціального призначення | 1 | 1 | - |

У звітності за 2000 рік упущено багато важливої інформації, і навіть концептуальні її основи вимагають поліпшення та логічності. Суттєвим моментом нам вбачається те, що значного спрощення, а то й повного виключення зазнали такі показники, як трудові ресурси, соціальна сфера, виробництво валової продукції, структура реалізації за видами, розподіл прибутку за видами і каналами. Змінилися також терміни подання звітності. У 1980 році місячні та квартальні бухгалтерські звіти подавали не пізніше 12 числа наступного за звітним періодом місяця, річні – не пізніше 20 січня за звітним роком, а розгляд і затвердження їх вищестоящою організацією проходив протягом 15 днів. У 2000 році ці терміни подовжено: квартальна фінансова звітність має подаватися сільськогосподарськими підприємствами не пізніше 25 числа місяця, що настає за звітним кварталом, а річна – не пізніше 20 лютого наступного за звітним року.

До нерозв’язаних проблем звітності, крім програми спостережень, належать також центри узагальнення звітної інформації. Нині збором фінансової та статистичної звітності займаються органи державної статистики, які стежать за дотриманням відповідності та арифметичної збалансованості показників у цих формах. Саме у зв’язку з цим колишня спеціалізована бухгалтерська звітність названа статистичною і Держкомстатом України розроблено відповідні Рекомендації № 254 щодо її заповнення. Однією з найбільш значущих проблем стає забезпечення зіставності даних і недопущення викривлення показників, що має досягатися дотримуванням уніфікації форм статистичної звітності та їх розробкою за єдиною методологічною основою. Виникає необхідність простежити за змінами, що відбулися останніми роками у формуванні бухгалтерської (фінансової і статистичної) звітності сільськогосподарськими підприємствами (табл. 2).

Склад звітності сільськогосподарських підприємств за роками

(Табл. 2)

| 1999 | 2000 | 2001 | 2002 |

| 1 | 2 | 3 | 4 |

1.Баланс 2.Звіт про фінансові результати 3.Звіт про фінансово-майновий стан |

1. Баланс 2. Звіт про фінансові результати 3. Звіт про фінансово-майновий стан |

1. Баланс 2. Звіт про фінансові результати 3. Звіт про рух грошових коштів 4. Звіт про власний капітал 5. Примітки до річної фінансової звітності |

1. Баланс 2. Звіт про фінансові результати 3. Звіт про рух грошових коштів 4. Звіт про власний капітал 5. Примітки до річної фінансової звітності |

6-АПК Виробництво продукції і продуктивність праці 7-АПК Реалізація сільськогосподарської продукції 9-АПК Виробництво і собівартість продукції рослинництва 13-АПК Виробництво і собівартість продукції тваринництва |

6-АПК Виробництво продукції і продуктивність праці 7-АПК Реалізація сільськогосподарської продукції 9-АПК Виробництво і собівартість продукції рослинництва 13-АПК Виробництво і собівартість продукції тваринництва |

Форма № 50-сг “Основні економічні показники роботи сільськогосподарських підприємств” включає такі розділи: 1. Виробництво і реалізація сільгосп-продукції 2. Затрати на основне виробництво 3. Фінансові результати 4. Землекористування на 1 січня |

Форма № 50-сг “Основні економічні показники роботи сільськогосподарських підприємств” включає такі розділи: 1. Виробництво і реалізація сільгосп-продукції 2. Витрати операційної діяльності 3. Фінансові результати 4. Землекористування протягом звітного року |

З аналізу складузвітності можна зробити такі висновки. До впровадження П(С)БО річний звіт сільськогосподарських підприємств поєднував у собі розгорнуту інформацію про фінансову і виробничу діяльність. Не можна сказати, що він був вичерпно інформаційним, адже деякі його розділи повторювались і дублювались, проте дані з достатньою ефективністю використовувалися на різних рівнях управління. З 2000 року простежується помітна тенденція до зміни в складі звітності, що обумовлена чітким відокремленням фінансової звітності. Спеціалізована звітність, що мала виробничий (управлінський) напрям, поки що залишається без змін. Так, у 1999-2000 роках вона була представлена рядом форм (6-АПК, 7-АПК, 9-АПК, 13-АПК) з тією різницею, що в 1999 році вони входили до складу “Річного звіту сільськогосподарських підприємств за 1999 рік”, а в 2000 році – відокремлена і входить до спеціалізованих форм звітності сільськогосподарського підприємства.

З 2001 року ґрунтовно змінено її форму, вона вже має назву не бухгалтерська, а статистична форма звітності № 50-сг “Основні економічні показники роботи сільгосппідприємств”, в якій змінено склад та економічну структуру показників. Тепер ця форма складається з чотирьох розділів, в яких узагальнюється інформація про результати діяльності сільськогосподарських підприємств. Останнім часом у даній формі-звітності відбулися зміни у назві розділів і в побудові окремих його статей. Так, другий розділ “Затрати на основне виробництво” перейменовано на “Витрати операційної діяльності”, а четвертий, який раніше мав назву “Землекористування на 1 січня”, названо “Землекористування протягом звітного року”. Залишилися без змін перший – “Виробництво і реалізація сільгосппродукції” і третій – “фінансові результати”.

Оскільки виробнича звітність узагальнюється на рівні Держкомстату України вона є програмою державного спостереження за економічними зрушеннями в сільському господарстві, це ставить особливі вимоги до неї. При цьому вважаємо, що не слід копіювати зарубіжні зразки, адже вітчизняним розробкам притаманна глибина й ідентичність економічній ситуації.

ІІІ. Удосконалення моделі фінансової звітності

сільськогосподарських підприємств

За сучасних умов господарювання інформація стає одним із видів ресурсів. Зростає інтерес різних груп користувачів До звітності як продукту обліку. Особливо це стосується фінансової звітності як важливого елемента інформаційного забезпечення управління сільськогосподарським підприємством.

Використовуючи напрацювання українських вчених була зроблена спроба розробити модель фінансової звітності для сільськогосподарських підприємств. Це дозволить при її побудові ґрунтуватися на дещо новому аспекті, який раніше не розглядався, а саме забезпечення єдиних методологічних підходів і виявлення універсальної цільової частини моделі.

Процес створення моделі базується на використанні даних фінансової звітності для прийняття управлінських рішень і з точки зору формування інформаційного забезпечення є багатоаспектним. Разом з тим необхідно створити єдину звітну модель, межах якої не допускалося б варіантності категорій.

Наукове розуміння моделі трактує її як “відображення, аналог явищ або процесів в основних суттєвих для цілей дослідження рисах”. У найширшому розумінні модель – це уявний зразок об’єкта, створений для більш глибокого пізнання й спрощення його дослідження.

Основними складовими моделі є організація фінансового обліку та складання звітності – два логічно взаємопов’язаних елементи інформаційної системи. Тобто “облік як інформаційна система дозволяє на підставі розрізнених господарських фактів, зафіксованих у первинних документах, сформувати уяву про діяльність підприємства”, причому, з двох позицій:

- статичної інформаційної моделі у формі балансу (активи й пасиви);

- динамічної моделі господарського процесу (рух господарських засобів).

Модель фінансової звітності є інструментом пізнання змісту механізму господарської діяльності, який відображає певну групу її властивостей.

Стосовно умов ведення обліку та складання фінансової звітності в Україні, то ситуація вимагає насамперед теоретичного пояснення чинної практики. Нині для сільського господарства, як і для інших галузей та усіх юридичних осіб, діє структура фінансової звітності, що передбачає застосування типових форм, визначених П(С)БО 1, 2, 3, 4, 5. До них відносяться:

1.Баланс (форма № 1);

2.Звіт про фінансові результати (форма № 2);

3.Звіт про рух грошових коштів (форма № 3);

4.Звіт про власний капітал (форма № 4);

5.Примітки до річної фінансової звітності (форма № 5).

Крім типових форм, для суб’єктів малого підприємництва статтею 11 Закону України “Про бухгалтерський облік та фінансову звітність в Україні” № 996-XIVдозволено застосовувати спрощену форму фінансової звітності. Згідно зі ст. 1 Закону “Про державну підтримку малого підприємництва” № 2063-ІII до них відносяться суб’єкти, в яких (середньооблікова чисельність працюючих не перевищує 50 чоловік, обсяг річного валового доходу не перевищує 500000 євро) фінансову звітність подають за скороченими показниками згідно з вимогами П(С)БО 25 “Фінансовий звіт суб’єкта малого підприємництва” у складі Балансу (форма № 1-м) і Звіту про фінансові результати (форма № 2-м). Фінансова звітність підприємства відображає: фінансовий стан на кінець звітного періоду; одержаний прибуток чи збиток у звітному періоді; грошові потоки за звітний період; інвестиції власників тощо.

Для вітчизняної практики при побудові моделі фінансової звітності необхідно взяти відповідні елементи, методи, опрацювати специфіку розкриття інформації й засоби для обчислення системи показників, що дозволять зробити її оптимальною, до її складу слід включити систематизований перелік форм фінансової звітності та показники діяльності сільськогосподарських підприємств з урахуванням усіх можливих взаємозв’язків, закономірностей сучасних умов розвитку, щоб користувачі мали змогу отримати необхідну інформацію для прийняття рішень щодо інвестування, надання кредитів й аналізу перспектив розвитку.

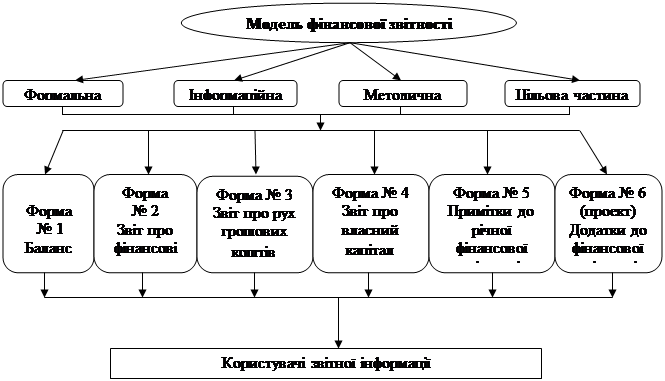

Отже, модель фінансової звітності може мати такі складові (рис 1):

1.Формальна частина (реквізити, дата і т. п.);

2.Інформаційна частина (склад і структура статей звітності);

3.Методична частина (принципи формування статей звітності);

4.Цільова частина (потреби користувачів звітності) (див. рис. 1).

Формальна частина – це представлені реквізити, що в цілому характеризують зовнішній вигляд звітності. Вона включає назву, зазначення організаційно-правової форми та місцезнаходження підприємства (країну, в якій зареєстроване підприємство, та його адресу); короткий опис основного виду діяльності; назву органа управління, у підпорядкуванні якого перебуває підприємство; дату складання звітності та період, за який її складено, валюту звітності та одиницю її виміру.

Рис. 1. Модель фінансової звітності сільськогосподарських підприємств

Інформаційна частина – це представлення складу та структури статей. Вона має більш розгорнутий характер і є об’єктивною

8-09-2015, 12:21