НАЦИОНАЛЬНЫЙ ИНСТИТУТ имени ЕКАТЕРИНЫ ВЕЛИКОЙ

Факультет: экономики и менеджмента

Реферат

По предмету: «Теория бухгалтерского учета»

На тему:

«Учетные регистры, их виды и содержание.

Учет процесса продаж»

Выполнила студентка

ФКС - 1Я

Федорова А. А.

Ярославль 2008 г.

Содержание

Введение

1. Учетные регистры, их виды и содержание

Виды и порядок бухгалтерских записей в учетных регистрах

Способы проверки бухгалтерских записей в учетных регистрах

Порядок исправления ошибок в бухгалтерских записях

2. Учет процесса продаж

Синтетический счет учета продаж

Учет продажи по моменту отгрузки продукции

Учет продажи по моменту оплаты продукции

Учет возврата бракованной продукции

Список использованной литературы

Введение

Первичные документы обрабатываются путем группировки и регистрации однородных показателей, записываемых в учетные регистры.

Учетные регистры — отдельные листы, ведомости, журналы, книги, машинограммы, а также машинные ленты, диски, дискеты и другие машинные носители, в которых осуществляется группировка однородных данных для отражения на бухгалтерских счетах. В учетных регистрах информация, содержащаяся в принятых к бухгалтерскому учету первичных документах, фиксируется, оценивается, накапливается и обобщается (систематизируется). Отражение хозяйственных фактов в учетных регистрах является очень ответственным этапом учетной работы.В условиях автоматизации бухгалтерского учета результатная информация может формироваться в виде выходных документов на машинных носителях. Формы учетных регистров и методика записей в них регламентируется соответствующими нормативными документами по ведению бухгалтерского учета. Информация о хозяйственных фактах, имевших место в определенном отчетном периоде (месяц, квартал, полугодие, год), из учетных регистров переносится в сгруппированном виде в бухгалтерские отчеты.

Учетные регистры различают по характеру бухгалтерских записей, объему содержания, внешнему виду и способу записи.

Понятие термина «продажа» по своей специфике созвучно термину «реализация» и означает передачу организацией или индивидуальным предпринимателем на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу. В отдельных случаях, предусмотренных законодательством, допускается передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу на безвозмездной основе.

Процесс продажи продукции (работ, услуг) является завершающим в кругообороте хозяйственных средств. Задача учета — предоставить аппарату управления достоверную и своевременную информацию о фактических издержках производства и продажи конкретных наименований выпущенной продукции. Эта информация является одним из основных источников определения продажной цены на рынке аналогичных товаров и валовой (балансовой) прибыли от продажи продукции. Последняя исчисляется как разность между отпускной (договорной) стоимостью проданной продукции и полной ее фактической себестоимостью.

Полная фактическая себестоимость проданной продукции представляет собой производственную себестоимость и расходы по продаже.

Неизбежные расходы, которые несет организация по продаже за свой счет, принято называть коммерческими расходами. Их состав включает расходы на тару и упаковку продукции на складе, расходы по доставке ее до пункта (станции, порта, пристани) отправления, включая расходы по погрузке в транспортные средства, комиссионные и иные сборы, уплачиваемые сбытовым и иным посредническим организациям, расходы на рекламу, организацию выставок и т. п.

Некоторые из перечисленных выше расходов (например, расходы на упаковку и транспортировку) включаются в себестоимость отдельных наименований продукции прямым путем. Если такая возможность отсутствует, то распределение их осуществляется косвенным путем. В качестве базы распределения между отдельными видами отгруженной продукции при этом могут быть установлены объем, вес, производственная себестоимость и другие показатели. В любом случае вариант распределения коммерческих расходов на упаковку и транспортировку определяется отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции (работ, услуг).

Учетные регистры, их виды и содержание

Виды и порядок бухгалтерских записей в учетных регистрах

По характеру бухгалтерских записей учетные регистры делятся на хронологические и систематические. В хронологических учетных регистрах бухгалтерские записи производятся в хронологическом порядке их совершения и поступления (например, журнал отправки продукции покупателям, книга покупок, ведомость поступления денежных средств в кассу предприятия и т.п.).

В систематических бухгалтерских регистрах осуществляется группировка хозяйственных фактов по однородному содержанию в соответствии с определенными признаками. Записи составляются на бухгалтерских счетах синтетического и аналитического учета. Примером такого регистра может служить ведомость (регистр дебетовых оборотов) по учету затрат по видам продукции и по предприятию в целом.

Систематическая и хронологическая записи (формы регистрации хозяйственных фактов в бухгалтерском учете) объединяются в одном учетном регистре — журнале-ордере, где они дополняют друг друга.

По объему содержания учетные регистры делятся на регистры синтетического и аналитического бухгалтерского учета (проще их называют соответственно синтетическими и аналитическими регистрами).

В синтетических регистрах учет ведется общими итоговыми суммами на основании заранее сгруппированной информации только в денежном выражении с указанием корреспондирующих счетов без пояснительного текста. Примером могут служить журналы-ордера (см. 5.3).

В аналитических регистрах записи выполняют подробно с пояснениями по каждому документу в отдельности или по группам однородных документов. В материальном учете записи ведутся в количественных и натуральных измерителях (ведомость движения материалов).

По внешнему виду учетные регистры делятся на книги, ведомости, машинограммы и карточки.

Книги ведут для учета кассовых операций, покупок, продаж, обобщения общей учетной информации в Главной книге. Характерной особенностью книг является то, что их заполняет один человек. В некоторых книгах все листы не только нумеруются, но и прошиваются и скрепляются печатью и надписью. Примерами таких книг являются кассовая книга, книга учета движения ценных бумаг.

Ведомости представляют собой листы либо отдельные, либо скрепленные между собой. Данные из ведомостей, как правило, переносятся в журналы-ордера. Использование ведомостей делает возможным разделение учетной работы, так как они любым способом могут распределяться между счетными работниками, что облегчает своевременные записи в учетные регистры.

Машинограммы получают при распечатке информации с компьютера или других ЭВМ. Информация может быть сгруппирована как в разрезе аналитических счетов, так и в целом по синтетическим счетам.

Карточки применяются для аналитического учета и группируются по определенным признакам. Карточки ведутся в пределах каждого синтетического счета и регистрируются в специальных реестрах. В отличие от ведомостей карточки, как правило, применяются на ограниченных участках работы. Они используются главным образам для аналитического учета товарно-материальных ценностей, основных средств.

Записи в регистрах бухгалтерского учета могут осуществляться вручную или при помощи вычислительной техники (компьютеров).

К учетным записям предъявляются следующие требования: документальность, своевременность, краткость, точность, ясность:

Записи в учетные регистры производятся исключительно на основании оформленных, проверенных, утвержденных документов. В необходимых случаях (скажем, на кассовых и банковских документах) указывается корреспонденция счетов, что способствует обеспечению своевременности учета хозяйственных фактов.

Необходимо, чтобы каждый хозяйственный факт, оформленный документом, нашел свое отражение в бухгалтерской проводке, составляемой в том или ином учетном регистре.

На основании данных сводных документов (отчетов по кассе, выписок из расчетного счета, авансовых отчетов подотчетных лиц и др.), представляющих собой итог нескольких простых документов, производятся бухгалтерские записи в регистры учета денежных средств в кассе, на расчетном счете, расчетов с подотчетными лицами и др. Перед записью в учетные регистры сводные документы подвергаются дополнительной бухгалтерской обработке, заключающейся в том, что по проставленной корреспонденции счетов и содержанию отдельных простых документов составляются общие бухгалтерские проводки (как правило, сложные) согласно сводному документу в целом, которые служат основанием для записи в соответствующий учетный регистр. Окончание записи отмечается на каждом документе путем проставления номера учетного регистра (ведомости, карточки и т.п.), в котором этот документ отражен. Это гарантирует от повторного (ошибочного) включения документа в бухгалтерские проводки.

Записи в учетные регистры (вручную или на ПЭВМ) необходимо производить сразу же вслед за проверкой и проставлением корреспонденции в бухгалтерских документах. Так, ежедневно или в другие сроки (по мере поступления документов в бухгалтерию) отражаются в учетных регистрах операции по движению денежных средств в кассе и на расчетном счете (в ведомостях дебетовых оборотов и в журналах-ордерах, в которых развертываются кредитовые обороты), операции по расчетам с поставщиками и покупателями (в журнале-ордере, книге покупок) и другие операции. Наряду с текущими (ежедневными) записями в практике бухгалтерского учета широко применяется запись однородных (массовых, повседневных при нормальной деятельности предприятия) операций итогами за месяц, причем не по каждому документу, а по их совокупности. Примером могут служить операции по отпуску материалов в производство, а также по начислению заработной платы персоналу предприятия, которые один раз в конце месяца отражаются в учетных регистрах накопительным итогом. В течение отчетного периода первичные документы по расходу материалов, начислению заработной платы и т.п. предварительно накапливаются и группируются по синтетическим и аналитическим счетам. Например, документы на расход материалов в производстве (на рабочих местах) группируются по производственным счетам, а внутри них — по изделиям, заказам и статьям затрат.

В конце отчетного периода по данным соответствующим образом сгруппированных первичных документов производится распределение расходов на те или иные цели, на основании которых делаются необходимые записи в учетных регистрах. К числу таких регистров, в частности, относятся ведомости распределения расхода материалов и заработной платы, ведомости распределения услуг вспомогательных производств и т.д.

При включении в учетные регистры предварительно сгруппированных по определенным признакам массовых (рутинных) хозяйственных фактов накопительными итогами за отчетный период значительно сокращается количество учетных записей, что снижает трудоемкость обобщения данных и подсчета итоговых оборотов.

Таким образом, первоисточником всех бухгалтерских записей, в первую очередь бухгалтерских проводок, являются документы. При этом каждый документ служит основанием для записей в соответствующий учетный регистр. Обоснованное распределение документов между учетными регистрами является одной из важнейших предпосылок постановки учета, разделения учетного труда, а следовательно, существенным резервом снижения его трудоемкости и стоимости.

Содержание записей в учетных регистрах определяется их видами, построением и назначением.

Наиболее существенными элементами бухгалтерских записей в учетных регистрах являются:

• дата записи в регистр;

• номер и дата документа, на основании которого произведена запись;

• обоснование содержания записи;

• принятые коды бухгалтерских счетов и позиций аналитического

учета;

• сумма.

Указанные элементы в том или ином сочетании встречаются во всех видах и формах учетных регистров как отдельные графы, строки и другие предусмотренные реквизиты.

В графе «Основание и содержание записи» излагается краткое содержание операции со ссылкой на наименование, номер и дату того документа, на основании которого производится запись. Текст пишется кратко, но так, чтобы точно передать содержание хозяйственной операции.

Бухгалтерские записи должны быть по смыслу точными и ясными, т.е. они должны отражать хозяйственные факты в полном соответствии с действительностью и исключать возможность их различного понимания или толкования. При этом как цифры, так и текст необходимо писать четко и разборчиво, с тем чтобы их можно было легко и правильно прочесть. Аккуратное ведение учетных регистров, к тому же по аккуратно оформленному документу, позволяет легко обнаружить возможную ошибку и сразу же исправить ее. На определенные даты по синтетическим бухгалтерским счетам, обычно в конце отчетного месяца, в учетных регистрах подсчитываются итоги оборотов за период и исчисляется сальдо на бухгалтерских счетах.

Способы проверки бухгалтерских записей в учетных регистрах

В практике бухгалтерского учета применяется несколько способов проверки итогов записей. Контроль основан на взаимной системе увязки данных учетных регистров. Так, если регистр построен по шахматному принципу, то общий итог по вертикали должен совпадать с итоговой суммой по горизонтали.

Для проверки полноты записей можно подсчитать итоговые суммы, учтенные в том или ином учетном регистре, и сопоставить их с общей суммой, подсчитанной по первичным документам (тем самым убедиться в равенстве контрольных итогов).

Другой способ контроля — взаимосверка итоговых сумм в одних бухгалтерских регистрах с аналогичными суммами в других. Дело в том, что некоторые хозяйственные факты учитываются в учетных регистрах дважды в силу оформления одного хозяйственного факта в двух документах, каждый из которых создается в разных инстанциях. Например, получение денежных средств с расчетного счета в кассу владельца счета банк оформляет в выписке из расчетного счета, а предприятие-получатель — в приходном кассовом ордере, и оба документа на один факт фиксируются в двух бухгалтерских проводках. В результате неизбежно появляется повторный счет, поэтому бухгалтерская проводка на сумму денежных средств, поступивших с расчетного счета (валютного, особого и других счетов в банке), составляется и переносится в Главную книгу один раз; в нашем случае — по итоговым данным ведомости № 1 (машинограммы) учета поступления кассовой наличности в текущем отчетном периоде. Эта же сумма, но учтенная в аналитической корреспонденции счетов в регистре учета расходования денежных средств, после сверки «открыживается» в соответствии с банковским счетом в отдельности.

Важным моментом в контроле является сверка данных синтетического и аналитического учета.

После всех проверок записей данные переносятся в Главную книгу, по данным которой составляется отчетность.

Порядок исправления ошибок в бухгалтерских записях

Оформлять как первичные документы, так и учетные регистры необходимо аккуратно, в них не должно быть помарок и подчисток, особенно в денежных документах и регистрах для учета денежных средств. Все исправления должны быть оговорены в соответствии с существующими правилами. Обнаруженные ошибки в документах, созданных вручную (за исключением кассовых и банковских), исправляются следующим образом:

• зачеркивается неправильный текст и над зачеркнутой надписью записывается исправленный текст или сумма; зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. Исправление ошибки в документе должно быть оговорено надписью «Исправлено», подтверждено подписью работников, подписавших документ, также должна быть поставлена дата исправления. Такой способ исправления называется корректурным. Например, если в учетном регистре неверно была сделана запись, скажем, вместо 100 руб. ошибочно было записано 115 руб., то следует аккуратно одной чертой зачеркнуть 115 руб., рядом поставить 100 руб., надписать «Исправленному верить», проставить дату исправления и скрепить записи подписью ответственного работника, который внес исправление;

• способом «красного сторно», состоящим в том, что неправильно составленная корреспонденция счетов или сумма записывается чернилами красного цвета, что в бухгалтерском учете заменяет знак минус, т.е. означает вычитание. Записи красными чернилами можно заменить записью синими или черными чернилами в квадратной рамке, что также означает способ «красного сторно»; этот способ применяется и для записей сумм экономии средств.

Учет процесса продаж

Синтетический счет учета продаж

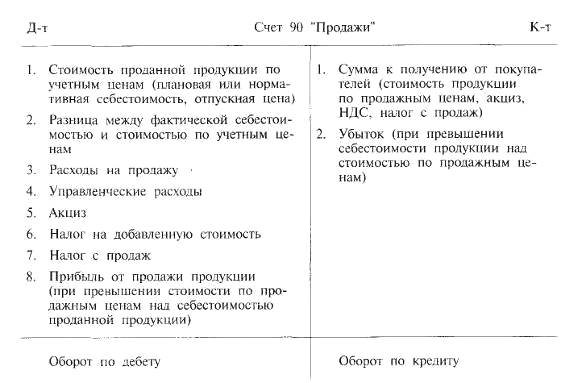

Для учета выручки от продажи продукции, ее себестоимости, полученных от покупателей налогов и выявления финансовых результатов по основной деятельности организации используется синтетический счет 90 "Продажи".

По дебету указанного счета показывается фактическая себестоимость проданной продукции, а по кредиту — выручка от продажи или поступивший от покупателей платеж. Фактическая себестоимость продукции, работ и услуг включает в себя производственную себестоимость и расходы по продаже. При этом если текущий учет движения продукции, работ, услуг ведется по учетным ценам (плановая или нормативная себестоимость, отпускная цена), то по дебету счета 90 "Продажи" отражается их стоимость по учетным ценам и разница между фактической себестоимостью и учетной стоимостью.

Фактическая производственная себестоимость продукции может исчисляться по прямым затратам, т. е. по сокращенному их перечню. При этом общехозяйственные (управленческие) расходы списываются непосредственно на продажу продукции и показываются обособленно по дебету счета 90 "Продажи". По дебету счета 90 "Продажи" находят отражение начисляемые в бюджет налоги (акциз, НДС и налог с продаж).

По окончании отчетного периода на счете 90 "Продажи" подсчитываются итоги по дебету и кредиту, затем они сопоставляются между собой, в результате чего выявляется конечный финансовый результат. Прибыль отражается по дебету, а убыток — по кредиту счета 90 "Продажи" в корреспонденции со счетом 99 "Прибыли и убытки". После этого подсчитываются дебетовый и кредитовый обороты, которые должны быть равны между собой. Остатка на этом счете быть не должно. (табл. 1)

К счету 90 "Продажи" открываются субсчета 90-1 "Выручка", 90-2 "Себестоимость продаж", 90-3 "Налог на добавленную стоимость", 90-4 "Акцизы", 90-9 "Прибыль/убыток от продаж"; сведения по каждому субсчету отражаются за каждый отчетный период в накопительном порядке, и, следовательно, в течение года они не закрываются.

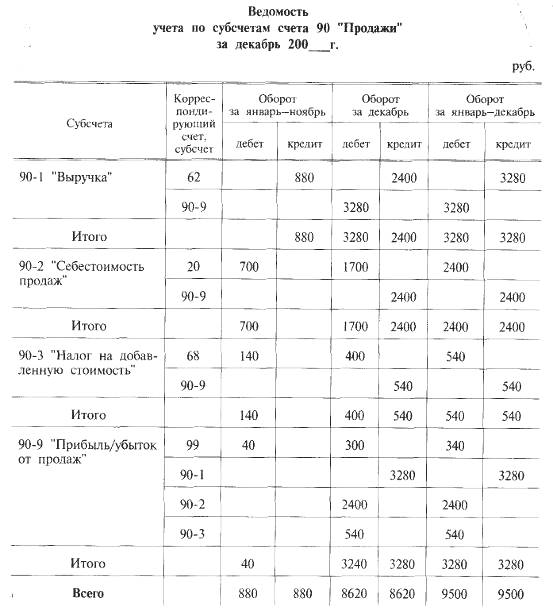

Таблица 1 .

По окончании каждого отчетного периода сопоставлением суммы дебетового оборота по субсчетам 90-2 "Себестоимость продаж", 90-3 "Налог на добавленную стоимость", 90-4 "Акцизы" и кредитового оборота по субсчету 90-1 "Выручка" определяется финансовый результат (прибыль, убыток) от продаж за отчетный период и с начала года. Выявленный финансовый результат ежемесячно списывается с субсчета 90-9 "Прибыль/убыток от продаж" на счет 99 "Прибыли и убытки". В результате этой бухгалтерской записи синтетический счет 90 "Продажи" закрывается, а субсчета остаются открытыми. Закрытие субсчетов осуществляется по окончании отчетного года оборотами за декабрь внутренними бухгалтерскими записями на субсчет 90-9 "Прибыль/убыток от продаж". Составляется следующая запись:

Д-т сч. 90 «Продажи», субсчет/убыток продаж»

К-т сч. 90 «Продажи», субсчет «Себестоимость продаж»,

К-т сч. 90 «Продажи», субсчет «Налог на добавленную стоимость»,

К-т сч. 90 «Продажи», субсчет «Акцизы».

Таблица 2.

При отражении операций по продаже, поступлению выручки, списанию проданной продукции, выявлению прибыли или убытка счет 90 "Продажи" корреспондирует по дебету и кредиту с соответствующими счетами. При формировании выручки, поступлении средств, списании себестоимости продукции, начислении налогов, выявлении прибыли (убытка) составляются бухгалтерские записи. Система таких записей, использование корреспондирующих счетов зависят от выбранного организацией метода определения выручки от продажи продукции. Существуют следующие методы определения выручки от продажи: по моменту отгрузки продукции и по моменту ее оплаты.

Учет продажи по

8-09-2015, 12:48