План

Завдання 1. Організація діяльності аудиторів та аудиторських фірм. 3

Завдання 2. Організація інформаційного забезпечення аудиту. 7

Завдання 8. Організація і методика проведення аудиту праці та її оплати. 13

2. Трудова угода. 13

Завдання 10. Організація і методика про проведення аудиту фінансової звітності та фінансового стану підприємства. 16

Завдання 10. Організація і методика про проведення аудиту фінансової звітності та фінансового стану підприємства. 17

Завдання 11. Узагальнення результатів аудиту. 24

Список використаної літератури. 26

Завдання 1. Організація діяльності аудиторів та аудиторських фірм.

1. За неналежне виконання своїх зобов'язань аудитор (аудиторська фірма) несе майнову та іншу цивільно-правову відповідальність відповідно до договору та закону.

Розмір майнової відповідальності аудиторів (аудиторських фірм) не може перевищувати фактично завданих замовнику збитків з їх вини. Усі спори стосовно невиконання умов договору, а також спори майнового характеру між аудитором (аудиторською фірмою) та замовником вирішуються у встановленому законом порядку. За неналежне виконання професійних обов'язків до аудитора (аудиторської фірми) можуть бути застосовані Аудиторською палатою України стягнення у вигляді попередження, зупинення чинності сертифіката на строк до одного року або анулювання сертифіката, виключення з Реєстру.

Порядок застосування до аудиторів (аудиторських фірм) стягнень визначається Аудиторською палатою України. Рішення Аудиторської палати України щодо застосування до аудиторів (аудиторських фірм) стягнень можуть бути оскаржені до суду.

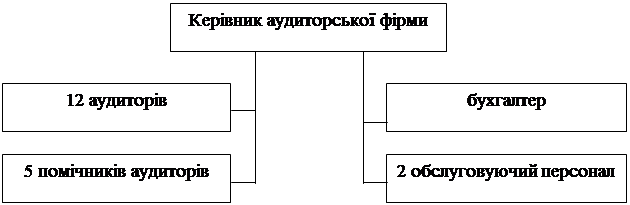

2. Оптимальна структура аудиторської фірми:

3. Перелік основних вимог професійних аудиторів аудиторської фірми

Аудитором може бути фізична особа, яка має сертифікат, що визначає її кваліфікаційну придатність на заняття аудиторською діяльністю на території України.

Аудитор має право займатися аудиторською діяльністю як фізична особа - підприємець або у складі аудиторської фірми з дотриманням вимог цього Закону та інших нормативно-правових актів. Аудитор має право займатися аудиторською діяльністю як фізична особа - підприємець лише після включення його до Реєстру аудиторських фірм та аудиторів. Аудиторам забороняється безпосередньо займатися іншими видами підприємницької діяльності, що не виключає їх права отримувати дивіденди від акцій та доходи від інших корпоративних прав. Аудитором не може бути особа, яка має судимість за корисливі злочини.

Метою професії незалежного аудитора є забезпечення високого фахового рівня послуг для досягнення максимальної ефективності праці, спрямованої на задоволення потреб українського суспільства. Для досягнення цієї мети необхідно дотримувати чотирьох основних вимоги суспільства до неї:· Вірогідність. Українське суспільство відчуває потребу в користуванні достовірною інформацією.· Професіоналізм. Висуваються вимоги до аудиторів, що можуть бути визначені клієнтами, роботодавцями й іншими зацікавленими сторонами до фахівців - аудиторів.· Якість послуг. Виконання аудиторських послуг має здійснюватися у суворій відповідності з діючими нормативами і правилами аудиту і Кодексу етики.· Довіра. Користувачі послугами аудитора мають бути упевнені в тому, що він ніколи не порушить професійної етики і буде дотримуватися їх протягом усієї практики. В ім'я досягнення мети, що стоїть перед аудитором, він зобов'язаний дотримуватися наступних фундаментальних засад етики:· Чесність. Аудитор має бути чесним при виконанні своїх професійних обов'язків.· Об'єктивність. Аудитор повинен бути справедливим і не допускати, щоб забобони, упередженість та інші чинники не впливали на його об'єктивність. Аудитор зобов'язаний робити послуги з належним рівнем турботи про клієнта, компетентно і старанно, постійно підтримувати фахові знання. Необхідно мати такий рівень професійних знань, що не викликав би ніяких сумнівів у клієнта в тому, що він одержав компетентні професійні послуги з врахуванням останніх змін у законодавстві, аудиторській практиці і техніці надання аудиторських послуг.· Конфіденційність. Аудитор не має права без згоди клієнта розголошувати або розкривати інформацію, отриману ним у ході надання професійних послуг, а також використовувати її у своїх цілях.· Професійна поведінка. Аудитор повинен створювати і підтримувати добру репутацію професії, утримуючись від будь-яких дій, що дискредитують її.· Професійні норми. Аудитори зобов'язані виконувати з належною турботою й увагою інструкції та вказівки клієнта або роботодавця (внутрішній аудитор) у тій мірі, у якій вони не суперечать вимогам чесності, об'єктивності і незалежності.4. Форма приймання проекту

ЗАГАЛЬНІ ВІДОМОСТІ

1. Адреса підприємства СКП Оберіг

2. Номер телефону 2435262 факсу 3425252

3. Основний бухгалтерський персонал клієнта головний бухгалтер Іванов І.І.

4. Власник СКП Оберіг Петренко А.П.

5. Організаційно-правова форма підприємства сільськогосподарське колективне підприємство

6. Коли і ким був укладений договір на проведення аудиту директор СКП Оберіг Петренко А.П., 1 січня 2008 року

7. Масштаб економічної діяльності та основні господарські операції підприємства вирощування проса, пшениці, ячменю, відгодівля великої рогатої худоби

8. Наявність змін за звітний період в складі керівництва, структури власників, фінансового стану, видів діяльності або інші зміни, що створюють додатковий ризик відсутні.

9. СКП Оберіг бажає отримати наступні аудиторські послуги:

· Аудит фінансової звітності;

· Аудит додаткової інформації про діяльність СКП Оберіг.

10.Проект не потребує участі головного бухгалтера та інших аудиторів.

Завдання 2. Організація інформаційного забезпечення аудиту.

1. В залежності від застосування форм обліку на підприємствах має місце різний вплив на організацію аудиторської перевірки. Використання комп’ютерної форми обліку на підприємстві полегшує обробку бухгалтерської інформації та фінансових звітів, використання меморіально-ордерної та журнальної форм обліку на підприємстві ускладнюють процес проведення аудиторської перевірки на підприємстві.

2. Таблиця документів фінансової звітності

Клієнт СКП Оберіг Дата складання 1.02.2008 р. ПІБ Акіменко А.А.

| Ділянка аудиту |

Форма та назва документу |

Як і ким ініціюється і санкціонується операція |

| 1 |

2 |

3 |

| 1) Власний капітал · Випуск акцій · Викуп власних акцій підприємства · Виплата дивідендів · Створення резервів Пайовий капітал Інше |

Договір засновників |

Засновниками, державним реєстратором |

| 2) Необоротні активи · Основні засоби · Інші НМА · Нематеріальні активи · Капітальні інвестиції · Фінансові інвестиції |

ОЗ-1, ОЗ-2, ОЗ-3, ОЗ-4, ОЗ-5, ОЗ-6 |

Керівник, бухгалтер, представники підрозділів, матеріально-відповідальні особи |

| 3) Грошові кошти Надходження · Від дебіторів · Від покупців · Від матеріально відпові-дальних осіб Витрачання · Постачальникам · Заробітна плата · В державні цільові фонди · інше |

Чеки, рахунки Авансовий звіт Рахунок-фактура Відомість нарахування заробітної плати Розрахунок податків |

Керівник, бухгалтер, представники підрозділів, матеріально-відповідальні |

| 4) Дебіторська заборгова-ність · Замовлення та відван-таження · Отримання наданих робіт, послуг · Отримання продукції, товарів · Погашення заборгова-ності |

Акт виконаних робіт |

Керівник, бухгалтер, представники підрозділів, матеріально-відповідальні |

| 5) Запаси · Замовлення та закупівля запасів · Зберігання та використання запасів · Оцінка запасів при їх вибутті · Калькуляція ТЗВ · інше |

Лімітно-забірні картки, договори, довіреності |

Керівник, бухгалтер, представники підрозділів, матеріально-відповідальні |

| 6) Зарплата: · Нарахування заробітної плати в рослинництві · Нарахування заробітної плати в тваринництві · Нарахування заробітної плати в промислових та переробних |

Відомість нарахування заробітної плати, платіжна відомість |

Керівник, бухгалтер, представники підрозділів, матеріально-відповідальні |

3. Вивчення аудитором і ревізором співставленості фінансових даних, господарюючого суб'єкта, здійснюється з одночасною перевіркою відображених в обліку дотримання останнім принципу незмінності методології відображення окремих господарських операцій і оцінки майна в обліку. Тому ознайомлення з діяльністю підприємства контролер починає з вивчення облікової політики підприємства. Це дозволяє швидко визначити особливості обліку підприємства, скласти точний план перевірки з врахуванням специфіки діяльності і фінансового стану підприємства.

Облікова політика підприємства — це система способів і прийомів організації та ведення обліку на конкретному підприємстві, яка закріплена відповідним внутрішнім нормативним актом на невизначений термін. Іншими словами, це порядок здійснення первинного спостереження, вартісного виміру, поточного групування і підсумкового узагальнення фактів господарської діяльності підприємства або реалізація методу бухгалтерського обліку.

Наказ про облікову політику — це внутрішній нормативний документ з організації та порядку ведення обліку на підприємстві, який містить сукупність способів та процедур організації і ведення обліку, що використовуються з метою підготовки, складання та подання фінансової звітності. Облікова політика підприємства розробляється головним бухгалтером підприємства і затверджується його керівником.

Мета аудиту і ревізії облікової політики підприємства — встановлення її відповідності чинним нормативним та законодавчим актам, а також характеру і масштабу діяльності підприємства.

Об'єктом вивчення є всі внутрішньофірмові документи, що визначають питання організації і ведення бухгалтерського обліку на підприємстві.

Завдання аудиту і ревізії облікової політики наступні:

· встановити наявність наказу (розпорядження) керівника про прийняття облікової політики підприємства;

· визначити відповідність прийнятої облікової політики вимогам законодавства та Положенням (стандартам) бухгалтерського обліку;

· вивчити дотримання при розробці наказу про облікову політику припущень і вимог, встановлених нормативними документами;

· дослідити повноту розкриття вибраних при формуванні облікової політики способів ведення бухгалтерського обліку, що істотно впливають на оцінку і прийняття рішень користувачами бухгалтерської звітності;

· перевірити наявність посадових інструкцій, наявність та ефективність затвердженої системи документообігу, вибір форми ведення бухгалтерського обліку, встановлений порядок проведення інвентаризації майна та зобов'язань, затверджений робочий план рахунків бухгалтерського обліку;

· проаналізувати та оцінити загальні і конкретні елементи облікової політики.

Документом, в якому фіксуються положення облікової політики, є наказ керівника, що складається на кожен наступний рік. При цьому з метою співставлення даних при веденні бухгалтерського обліку підприємство повинно забезпечити незмінність протягом поточного року прийнятої методології відображення окремих господарських операцій та оцінки майна. Зміна положень облікової політики на наступний звітний рік повинна бути відображена у Примітках до фінансової звітності [1, 121].

Недотримання підприємством вимог щодо законодавчої регламентації облікової політики, навіть при несуттєвому впливі на фінансові результати діяльності підприємства і достовірність фінансової звітності, може привести до негативних наслідків з боку уповноважених державних контролюючих органів.

При дослідженні стану організації облікової політики контролер повинен з'ясувати наступні питання:

· чи дотримується порядок оформлення наказу про облікову політику, чи наявні на підприємстві необхідні внутрішні документи, положення, інструкції, які затверджуються одночасно з обліковою політикою;

· наскільки ефективний облік на підприємстві, що перевіряється, як вирішені питання на складних ділянках облікової роботи, наскільки звільнений обліковий персонал від виконання невластивих йому облікових функцій, які раціональні прийоми застосовуються для виключення дублювання даних;

· чи є облік дієвим, оперативним, чи використовуються облікові дані для безпосередньої та швидкої допомоги керівництву, адміністративно-управлінському та інженерно-технічному персоналу у вирішенні завдань, поставлених перед ним. Чи своєчасно надаються необхідні довідки, пояснення, матеріали для аналізу, обґрунтовані рекомендації, розрахунки тощо;

· як організована облікова робота на підприємстві: чи встановлений твердий графік, що передбачає терміни виконання всього комплексу облікових робіт не тільки працівниками бухгалтерії, але й обліково-зобов'язаними особами. Чи правильно розподілені обов'язки між всіма обліковими працівниками у відповідності з посадами та кваліфікацією, чи розроблені для них посадові інструкції, що визначають їх обов'язки та відповідальність за доручену ділянку роботи. Чи проводиться систематичний інструктаж щодо порядку заповнення, проходження документації і ведення обліку, чи перевіряється в процесі інструктажу виконання окремих робіт з одночасним виправленням виявлених недоліків та помилок. Такий інструктаж також доцільно проводити при проведенні ревізії;

· які форми документації застосовуються на підприємстві, як використовуються типові форми первинного обліку, чи не виготовляє підприємство спеціальних форм при можливості і доцільності застосування типових. Які є недоліки в застосуванні на підприємстві спеціальних форм, чи дотримуються правила користування бланками суворої звітності, чи не випускаються зайві примірники документів;

· чи забезпечена на підприємстві єдність та порівнянність облікових і планових показників, а також дотримання одноманітності в методах їх розрахунку, необхідної для контролю виконання плану.

При вивчені облікової політики підприємства контролеру необхідно звернути увагу на те, щоб у наказі про облікову політику підприємства було передбачено один із наступних варіантів організації та ведення бухгалтерського обліку.

Завдання 8. Організація і методика проведення аудиту праці та її оплати

1. Основні питання Положення про оплату праці:

· Визначення прав та обов’язків сторін;

· Визначення відповідальності за несвоєчасне та неякісне виконання обов’язків;

· Визначення шляхів врегулювання трудових сперечок;

· Визначення методів нарахування та сплати заробітної плати, форм зарплати;

· Визначення засобів стимулювання праці та її мотивації;

· Визначення строків та порядку надання відпусток;

· Визначення пільг працівників;

· Інші положення.

2. Трудова угода.

Трудовий договір в Кодексі законів про працю України (КЗпП) визначається так: "Стаття 21. Трудовий договір - це угода між працівником і власником підприємства, установи, організації або уповноваженим ним органом чи фізичною особою, за якою працівник зобов'язується виконувати роботу, визначену цією угодою, з підляганням внутрішньому трудовому розпорядку, а власник підприємства, установи, організації або уповноважений ним орган чи фізична особа зобов'язується виплачувати працівникові заробітну плату і забезпечувати умови праці, необхідні для виконання роботи, передбачені законодавством про працю, колективним договором і угодою сторін". Слід враховувати, що робітник може укласти трудовий договір як з одним, так і з кількома підприємствами одночасно, якщо це не суперечить законодавству або умовам трудового договору, контракту. Бухгалтер повинен враховувати таке право працівника й звертати увагу на те, як оформлений договір.

Укладення трудового договору оформлюється наказом чи розпорядженням власника або уповноваженого ним органу про зарахування працівника на роботу. Бухгалтеру варто звернути особливу увагу на те, що навіть якщо такого наказу або розпорядження не було видано, але працівник фактично був допущений до роботи, - трудовий договір вважається укладеним. І хоча ви не маєте документів, на підставі яких ви могли б нарахувати заробітну плату такому працівнику, однак немає і законних підстав не нараховувати її. Ви повинні виправити ситуацію, вимагаючи від керівника підприємства оформлення відповідних документів [4, 134].

Умови роботи за сумісництвом визначаються Положенням про умови роботи за сумісництвом працівників державних підприємств, установ і організацій, затвердженим спільним наказом Міністерства праці, Міністерства юстиції і Міністерства фінансів України від 28.06.93 р. №43.

Хоча це Положення призначене для державних підприємств, недержавні підприємства в своїй практиці керуються ним же, бо іншого просто немає. Сумісництвом вважається виконання працівником, крім своєї основної, іншої регулярної оплачуваної роботи на умовах трудового договору у вільний від основної роботи час на тому ж або іншому підприємстві, в установі, організації або у громадянина (підприємця, приватної особи) за найманням. Для роботи за сумісництвом згоди власника або уповноваженого ним органу за місцем основної роботи не потрібно.

Не є сумісництвом робота, яка визначена Переліком робіт, що додається до цього Положення. Працівник, який приймається на роботу за сумісництвом на інше підприємство, в установу, організацію, повинен пред'явити власнику або уповноваженому ним органу паспорт. При прийнятті на роботу, що потребує спеціальних знань, власник або уповноважений ним орган має право вимагати від працівника пред'явлення диплома або іншого документа про набуту освіту або професійну підготовку.

Оплата праці сумісників не відрізняється від оплати праці штатних працівників і здійснюється за фактично виконану роботу, а ось прибутковий податок стягається по-іншому. Тому бухгалтеру необхідно знати, хто з працівників підприємства є сумісником, і пам'ятати, що не всі роботи, виконувані працівником, окрім основної, вважаються сумісництвом. З цього приводу у Положенні зазначений перелік робіт, які не є сумісництвом.

Звільнення з роботи за сумісництвом провадиться на підставах, передбачених законодавством, у тому числі у разі прийняття працівника, який не є сумісником чи обмеження сумісництва у зв'язку з особливими умовами та режимом праці. Звільнення провадиться без виплати вихідної допомоги [3, 89]. Обмеження на сумісництво можуть запроваджуватися керівниками підприємств разом з профспілковими комітетами лише щодо працівників окремих професій та посад, зайнятих на важких і роботах із шкідливими або небезпечними умовами праці, додаткова праця яких може призвести до наслідків, що негативно позначаться на стані їхнього здоров'я та безпеці виробництва. Обмеження також поширюються на осіб, які не досягли 18 років, та вагітних жінок.

Запис у трудову книжку відомостей про роботу за сумісництвом здійснюється на бажання працівника власником або уповноваженим ним органом за місцем основної роботи.

3. Відомість форм оплати праці на СКП «Оберіг» в 2008 році

Відомість форм оплати праці на СКП «Оберіг» в 2008 році

| № п/п |

Назва структурного підрозділу |

Категорія працівників |

Форма оплати праці |

Первинні документи для нарахування заробітної плати |

| 1 |

Адміністрація |

Адміністративний |

Відрядна |

Відомість на нарахування заробітної плати |

| 2 |

Виробничі |

робочі |

Відрядна |

Відомість на нарахування заробітної

Разделы сайта |