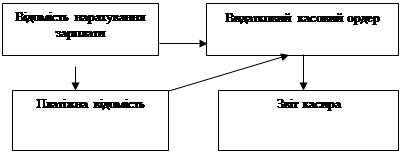

4.Схема документообігу по оплаті праці персоналу підприємства.

|

|

|||

Завдання 10. Організація і методика про проведення аудиту фінансової звітності та фінансового стану підприємства

1. Порядок складання форм фінансової звітності підприємств.

На основі даних бухгалтерського обліку підприємства зобов'язані складати фінансову звітність. Фінансову звітність підписують керівник та бухгалтер підприємства. Фінансова звітність підприємства (крім бюджетних установ, представництв іноземних суб'єктів господарської діяльності та суб'єктів малого підприємництва, визнаних такими відповідно до чинного законодавства) включає: баланс, звіт про фінансові результати, звіт про рух грошових коштів, звіт про власний капітал та примітки до звітів. Для суб'єктів малого підприємництва і представництв іноземних суб'єктів господарської діяльності національними положеннями (стандартами) встановлюється скорочена за показниками фінансова звітність у складі балансу і звіту про фінансові результати [5, 89]. Форми фінансової звітності підприємств (крім банків) і порядок їх заповнення встановлюються Міністерством фінансів України за погодженням з Державним комітетом статистики України. Форми фінансової звітності банків і порядок їх заповнення встановлюються Національним банком України за погодженням з Державним комітетом статистики України. Форми фінансової звітності бюджетних установ, органів Державного казначейства України з виконання бюджетів усіх рівнів і кошторисів видатків та порядок їх заповнення встановлюються Державним казначейством України. Підприємства, що мають дочірні підприємства, крім фінансових звітів про власні господарські операції зобов'язані складати та подавати консолідовану фінансову звітність. Міністерства, інші центральні органи виконавчої влади, до сфери управління яких належать підприємства, засновані на державній власності, та органи, які здійснюють управління майном підприємств, заснованих на комунальній власності, крім власних звітів складають та подають зведену фінансову звітність щодо всіх підприємств, що належать до сфери їх управління. Зазначені органи також окремо складають зведену фінансову звітність щодо господарських товариств, акції (частки, паї) яких перебувають відповідно у державній та комунальній власності. Об'єднання підприємств крім власної звітності складають і подають зведену фінансову звітність щодо всіх підприємств, які входять до їх складу, якщо це передбачено установчими документами об'єднань підприємств відповідно до законодавства. Звітним періодом для складання фінансової звітності є календарний рік. Проміжна звітність складається щоквартально наростаючим підсумком з початку звітного року в складі балансу та звіту про фінансові результати. Баланс підприємства складається за станом на кінець останнього дня кварталу (року). Перший звітний період новоствореного підприємства може бути менш як 12 місяців, але не більш як 15 місяців. Звітним періодом підприємства, що ліквідується, є період з початку звітного року до дати прийняття рішення про його ліквідацію. Підприємства зобов'язані подавати квартальну та річну фінансову звітність органам, до сфери управління яких вони належать, трудовим колективам на їх вимогу, власникам (засновникам) відповідно до установчих документів Органам виконавчої влади та іншим користувачам фінансова звітність подається відповідно до законодавства [6, 45]. Термін подання фінансової звітності встановлюється Кабінетом Міністрів України. Фінансова звітність підприємств не становить комерційної таємниці, крім випадків, передбачених законодавством. Підприємства (крім бюджетних установ) зобов'язані подавати (надсилати рекомендованим листом) державному реєстратору за місцезнаходженням реєстраційної справи не пізніше ніж до 1 червня року, що настає за звітним періодом, фінансову звітність про господарську діяльність у складі балансу і звіту про річні фінансові результати. Відкриті акціонерні товариства, підприємства - емітенти облігацій, банки, довірчі товариства, валютні та фондові біржі, інвестиційні фонди, інвестиційні компанії, кредитні спілки, недержавні пенсійні фонди, страхові компанії та інші фінансові установи зобов'язані не пізніше 1 червня наступного за звітним року оприлюднювати річну фінансову звітність та консолідовану звітність шляхом публікації у періодичних виданнях або розповсюдження її у вигляді окремих друкованих видань. У разі ліквідації підприємства ліквідаційна комісія складає ліквідаційний баланс та у випадках, передбачених законами, публікує його протягом 45 днів. Контроль за додержанням законодавства про бухгалтерський облік та фінансову звітність в Україні здійснюється відповідними органами в межах їх повноважень, передбачених законами.3. Показники фінансового стану підприємства

Стійкий фінансовий стан підприємства формується в процесі всієї його виробничо-господарської діяльності. Тому оцінку фінансового стану можна об'єктивно здійснити не через один, навіть найважливіший, показник, а тільки за допомогою комплексу, системи показників, що детально й усебічно характеризують господарське становище підприємства.

Показники оцінки фінансового стану підприємства мають бути такими, щоб усі ті, хто пов'язаний із підприємством економічними відносинами, могли одержати відповідь на запитання, наскільки надійне підприємство як партнер у фінансовому відношенні, а отже, прийняти рішення про економічну доцільність продовження або встановлення таких відносин з підприємством. У кожного з партнерів підприємства - акціонерів, банків, податкових адміністрацій - свій критерій економічної доцільності. Тому й показники оцінки фінансового стану мають бути такими, щоб кожний партнер зміг зробити вибір, виходячи з власних інтересів.

Залежно від мети та завдань аналізу в кожному конкретному випадку вибирають оптимальний саме для цього випадку комплекс показників та напрямків аналізу фінансового стану підприємства. Слід підкреслити, що всі показники фінансового стану підприємства перебувають у взаємозв'язку та взаємозумовленості. Тому оцінити реальний фінансовий стан підприємства можна лише на підставі використання певного комплексу показників з урахуванням впливу різних факторів на відповідні показники.

Наведемо коротку характеристику основних показників, які використовуються в процесі оцінювання фінансово-господарської діяльності підприємства.

А. Показники оцінки майнового стану

1. Сума господарських коштів, що їх підприємство має у розпорядженні. Цей показник дає загальну вартісну оцінку активів, які перебувають на балансі підприємства. Зростання цього показника свідчить про збільшення майнового потенціалу підприємства.

2. Питома вага активної частини основних засобів. Згідно з нормативними документами під активною частиною основних засобів розуміють машини, обладнання і транспортні засоби. Зростання цього показника в динаміці - позитивна тенденція.

3. Коефіцієнт зносу основних засобів. Показник характеризує частку зношених основних засобів у загальній їх вартості. Використовується в аналізі для характеристики стану основних засобів. Доповненням цього показника є так званий коефіцієнт придатності.

4. Коефіцієнт оновлення основних засобів. Показує, яку частину наявних на кінець звітного періоду основних засобів становлять нові основні засоби.

5. Коефіцієнт вибуття основних засобів. Показує, яка частина основних засобів, з котрими підприємство почало діяльність у звітному періоді, вибула з причини зносу та з інших причин.

Б. Оцінка ліквідності та платоспроможності

1. Величина власного капіталу (функціонуючий капітал). Характеризує ту частину власного капіталу підприємства, яка є джерелом покриття поточних активів підприємства (тобто активів, які мають період обороту менше ніж один рік). Цей розрахунковий показник залежить як від структури активів, так і від структури джерел коштів.

Показник має особливо важливе значення для підприємств. Зростання цього показника в динаміці - позитивна тенденція. Основним і постійним джерелом збільшення власних оборотних коштів є прибуток. Не можна ототожнювати поняття "оборотні кошти" та "власні оборотні кошти". Перший показник характеризує активи підприємства ( II та III розділи активу балансу). Другий - джерела коштів, тобто частину власного капіталу підприємства, яка розглядається як джерело покриття поточних активів.

2. Маневреність грошових коштів. Зростання цього показника в динаміці - позитивна тенденція.

3. Коефіцієнт покриття загальний. Характеризує співвідношення оборотних активів і поточних зобов'язань. Для нормального функціонування підприємства цей показник має бути більшим за одиницю. Зростання його - позитивна тенденція. Орієнтовне значення показника підприємство встановлює самостійно. Воно залежатиме від щоденної потреби підприємства у вільних грошових ресурсах.

4. Коефіцієнт швидкої ліквідності. Аналогічний коефіцієнту покриття, але обчислюється за вужчим колом поточних активів (з розрахунку виключають найменш ліквідну їх частину - виробничі запаси).

Кошти, які можна отримати у разі вимушеної реалізації виробничих запасів, можуть бути суттєво меншими за витрати на їх придбання. За ринкової економіки типічною є ситуація, коли під час ліквідації підприємства отримують 40% і менше від облікової вартості запасів.

В іноземній літературі трапляється орієнтовне (найнижче) значення цього показника - 1. Однак ця оцінка також досить умовна.

5. Коефіцієнт абсолютної ліквідності (платоспроможності). Він є найбільш жорстким критерієм ліквідності підприємства і показує, яку частину короткострокових зобов'язань можна за необхідності погасити негайно. Рекомендована нижня межа цього показника- 0,2.

6. Частина власних оборотних коштів у покритті запасів. Це вартість запасів, яка покривається власними оборотними коштами. Має велике значення для підприємств торгівлі. Рекомендована нижня межа цього показника - 50%.

7. Коефіцієнт покриття запасів. Розраховується як співвідношення величини стабільних джерел покриття запасів і суми запасів. Якщо значення цього показника є меншим за одиницю, то поточний фінансовий стан підприємства вважають недостатньо стійким.

В. Показники оцінки фінансової стійкості

Одна з найважливіших характеристик фінансового стану підприємства - забезпечення стабільності його діяльності в майбутньому. Вона пов'язана із загальною фінансовою структурою підприємства, його залежністю від кредиторів та інвесторів.

1. Коефіцієнт концентрації власного капіталу характеризує частку власності самого підприємства у загальній сумі коштів, інвестованих у його діяльність. Чим вищий цей коефіцієнт, то більш фінансове стійким і незалежним від кредиторів є підприємство. Доповненням до цього показника є коефіцієнт концентрації залученого (позикового капіталу). Сума обох коефіцієнтів дорівнює 1 (чи 100%).

2. Коефіцієнт фінансової залежності є оберненим до попереднього показника. Коли його значення наближається до 1 (чи 100%), це означає, що власники повністю фінансують своє підприємство.

3. Коефіцієнт маневреності власного капіталу показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто яку вкладено в оборотні кошти, а яку капіталізовано.

4. Коефіцієнт довгострокових вкладень показує, яку частину основних коштів та інших позаоборотних активів профінансовано зовнішніми інвесторами, тобто яка частина належить їм, а не власникам підприємства.

5. Коефіцієнт довгострокового залучення позикових коштів характеризує структуру капіталу. Зростання цього показника - негативна тенденція, яка означає, що підприємство починає все сильніше залежати від зовнішніх інвесторів.

6. Коефіцієнт співвідношення позикових та власних коштів. Зростання цього показника в динаміці також свідчить про посилення залежності підприємства від кредиторів, тобто про зниження його фінансової стійкості.

Завдання 11. Узагальнення результатів аудиту.

Аудиторський висновок складається з дотриманням встановлених норм та стандартів і має містити підтвердження або аргументовану відмову від підтвердження достовірності, повноти та відповідності чинному законодавству фінансової звітності підприємства-клієнта. Перед складанням аудиторського висновку аудитор остаточно оцінює аргументованість своїх тверджень і доказів. Аудиторський висновок може бути: безумовно позитивним, умовно-позитивним, негативним або дається відмова від надання висновку про фінансову звітність підприємства [7, 231].

Аудитор не може видати умовно-позитивний висновок у разі існування фундаментальної непевності й незгоди. Основні причини фундаментальної непевності - значні обмеження в обсязі аудиторської роботи у зв'язку з тим, що аудитор не може одержати всю необхідну інформацію й пояснення (через незадовільний стан обліку) і не може виконати всі необхідні аудиторські процедури (через обмеження у часі перевірки, що диктуються клієнтом).

Причини незгоди такі:

· неприйнятність системи обліку або порядку проведення облікових операцій;

· фундаментальна незгода з повнотою відображення фактів у обліку і звітності;

· невідповідність порядку оформлення або здійснення господарських операцій чинному законодавству.

Непевність чи незгода вважаються фундаментальними у випадку, коли вплив факторів на фінансову інформацію настільки значний, що це може суттєво змінити дійсний стан справ. Наявність фундаментальної незгоди може зумовити негативний аудиторський висновок [2, 45]. Наявність фундаментальної непевності може стати причиною відмови від надання аудиторського висновку. У всіх випадках, коли аудитор складає висновок, який відрізняється від позитивного, він повинен дати опис усіх суттєвих причин непевності й незгоди.

Умовно-позитивний висновок (існує фундаментальна незгода) "... Під час проведеної аудиторської перевірки встановлено, що операції (дається перелік операцій або пишеться: "які викладені у Додатку № 1 до аудиторського висновку") проведені з порушенням встановленого порядку. Проте зазначені невідповідності мають обмежений вплив на фінансову звітність і не перекручують загальний фінансовий стан підприємства.

Умовно-позитивний висновок (є фундаментальна непевність). У зв'язку з неможливістю перевірки окремих фактів аудитор не може висловити свою думку щодо вказаних моментів, але вони мають обмежений вплив на стан справ у цілому і не перекручують дійсний фінансовий стан. Аудитор вважає можливим підтвердити, що за винятком згаданих обмежень надана інформація свідчить про відповідність господарської діяльності чинному законодавству. Система обліку відповідає законодавчо-нормативним вимогам. Фінансова звітність складена на підставі достовірних даних і в цілому достовірно відображає фактичний фінансовий стан.

Умовно-позитивний висновок (є фундаментальна незгода). Деякі операції оформлені з порушенням встановленого порядку. Однак вказані моменти мають обмежений вплив на стан справ у цілому і не викривляють дійсний фінансовий стан. Аудитор вважає можливим підтвердити, що за винятком згаданих обмежень надана інформація свідчить про відповідність здійснюваної господарської діяльності чинному законодавству. Система обліку відповідає законодавчим і нормативним вимогам. Фінансова звітність складена на підставі достовірних (справжніх) фінансових даних і в цілому достовірно відображає фактичний фінансовий стан.

Список використаної літератури:

1. Аудит та аудиторська діяльність/ Л.С. Шатковська, В.М. Жук, В.К. Савчук та ін.; за ред. Л.С. Шатковської. – К.: Урожай, 1996. – 256 с.

2. Аудит и ревизия: Справочное пособие /А. Бавдей, И. Белый, Н. Дробышевский и др. Ред. И. Белый. — Минск: ООО "Мисанта", 1994. — 220 с.

3. Аудит: Конспект лекцій / О.А. Петрик (укл.): Міжнар. наук.-техн. ун-т.-К., 1995.-164 с.

4. Аудит. Учеб. пособие / Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова Е.В. - М.: ИД ФБК- ПРЕСС, 1999. - 544с.

5. Аудит: Учебник для вузов / В.И. Подольский, Г.Б Поляк, А.А. Савин и др.; Под ред. проф. В.И. Подольского. — 2-е изд., перераб. и доп. — М.: ЮНИТИ: ДАНА, 2000. - 655 с.

6. Аудит в Україні: Збірник нормативних документів//Бюлетень законодавства і юридичної практики України (укр.).- 2006.- № 4.

7. Давидов Г.М. Аудит: Підручник.- К.: Знання, 2004.- 511 c.

8-09-2015, 13:17