Курсова робота

Облік безготівкових розрахунків (на прикладі ЗАТ "Галахер Україна")

Зміст

ВСТУП

Розділ 1. Теоретичні основи обліку безготівкових розрахунків підприємства

1.1 Економічна сутність безготівкових та інших форм розрахунків

1.2 Аналіз нормативної бази з обліку операцій на рахунках в банку

1.3 Методика та організація обліку операцій на рахунках в банку на підприємстві

Розділ 2. Практичні аспекти обліку безготівкових операцій ЗАТ "Галахер Україна"

2.1 Організаційно-економічна характеристика ЗАТ "Галахер Україна"

2.2 Документування господарських операцій з обліку розрахунків на рахунках в банку ЗАТ "Галахер Україна"

2.3 Синтетичний та аналітичний облік операцій на розрахунковому та інших рахунках підприємства

Розділ 3. Шляхи удосконалення обліку на рахунках в банку ЗАТ "Галахер Україна"

3.1 Впровадження розрахунків в системі платежів “Клієнт-банк” на ЗАТ "Галахер Україна"

3.2 Розрахунок економічного ефекту від впровадження електронної системи “Клієнт-банк”

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

Вступ

В умовах ринкової економіки підприємства постійно підтримують фінансові взаємовідносини з іншими підприємствами й організаціями, працівниками підприємства й окремими особами, тому зростає потреба всіх рівнів управління у своєчасній і достовірній інформації, що забезпечує прийняття обґрунтованих рішень. У цьому зв'язку зростає роль обліку коштів. Кошти присутні на початковому і кінцевому етапах облікового циклу, що включає придбання товарів, виробництво продукції, виконання робіт, надання послуг, а також їхній продаж і одержання виторгу.

У процесі господарської діяльності підприємства здійснюють розрахунки з іншими підприємствами, як у готівковій формі, так і без участі готівки, шляхом перерахування коштів з рахунку банку свого підприємства на відповідні рахунки іншого підприємства.

При здійсненні розрахунків можуть застосовуватись акредитивна, інкасова, вексельна форма розрахунків, а також форми розрахунків за розрахунковими чеками та з використанням розрахункових документів. Окрім того, все більшого поширення набувають розрахунки банківськими платіжними картками.

Мета курсової роботи полягає у вивченні основних питань по обліку операцій підприємства на рахунках в банку.

Актуальність обраної теми є очевидною, адже кожне підприємство рано чи пізно стикається із проблемами пов’язаними із безготівковими перерахуваннями, без поточного та інших рахунках в банках жодне підприємство не здатне успішно проводити свою діяльність.

Завдання, які необхідно вирішити в ході даної роботи полягають у:

- визначенні економічної суті безготівкових розрахунків;

- проведенні аналізу нормативних актів, що регулюють процес обліку операцій на банківських рахунках;

- дослідження теоретичних та практичних методів організації обліку операцій на рахунках в банку на основі даних підприємства ЗАТ "Галахер Україна"

- окреслити основні шляхи удосконалення обліку безготівкових операцій на даному підприємстві.

Предметом дослідження виступають безготівкові операції підприємства та їх облік на рахунках банків.

Об’єктом дослідження обрано ЗАТ "Галахер Україна". Це підприємство займається виробництвом та продажем тютюнових виробів в Україні, їх експортом та імпортом.

Розділ 1. Теоретичні основи обліку безготівкових розрахунків підприємства

1.1 Економічна сутність безготівкових та інших форм розрахунків

На сьогодні в Україні підприємства використовують дві форми розрахунків: готівкові та безготівкові. Найбільш поширеними у відносинами між підприємствами є безготівкові рахунки, які включають операції, що здійснюються через рахунки в банках.

Безготівкові рахунки – це перерахування грошових коштів з рахунку підприємства-платника на рахунок підприємства-отримувача [18,с.122]. Фінансовим представником в цих розрахунках є банк, який надає послуги клієнтам-підприємствам.

У відповідності до Порядку ведення касових операцій в народному господарстві України всі державні, кооперативні, акціонерні, орендні, установи, колективні, спільні та інші підприємства, об’єднання, організації та установи, незалежно від форми власності та виду діяльності, мають поточні рахунки в банку і зобов’язані зберігати свої грошові кошти в банківських установах.

Поточний рахунок – це рахунок підприємства, відкритий в уповноваженій установі банку для зберігання грошових коштів та проведення операцій по розрахункових рахунках підприємства.

Поточні рахунки відкриваються підприємствам усіх видів та форм власності, а також їх відокремленим підрозділам для зберігання грошових коштів та здійснення усіх видів операцій за цими розрахунками відповідно до чинного законодавства України.

Фінансовим посередником у безготівкових розрахунках виступає банк, який надає послуги своїм клієнтам-підприємствам.

Обслуговуючим банком – називають банк, у якому відкрито рахунки підприємств, організацій, установ усіх форм власності, фізичних осіб – суб’єктів підприємницької діяльності, банків та установ, та який здійснює для них на договірних засадах будь-яку з операцій чи послуг, передбачених Законом України «Про банки і банківську діяльність»[2].

Згідно вище вказаного закону, рахунки для зберігання грошових коштів і здійснення усіх видів банківських операцій відкриваються у будь-яких банках України за вибором клієнта і згодою цих банків. Чинним законодавством України не встановлено обмежень щодо кількості поточних рахунків, які можуть відкривати юридичні особи в банківських установах. Підприємство має право відкрити поточні та депозитні рахунки як в національній, так і в іноземній валюті.

Поточний рахунок в іноземній валюті відкривається підприємству для проведення розрахунків у межах чинного законодавства України в безготівковій та готівковій іноземній валюті при здійсненні поточних операцій, визначених чинним законодавством України, та для погашення заборгованості за кредитами в іноземній валюті.

При здійсненні безготівкових розрахунків можуть застосовуватися акредитивна, інкасова, вексельна форми розрахунків, а також форми за розрахунковими чеками, банківськими платіжними картками, причому клієнти банків самостійно обирають платіжні інструменти (платіжне доручення, платіжна вимога, чек, акредитив) і вказують їх під час укладання договорів.

Суб’єкти підприємницької діяльності можуть використовувати чеки для розрахунків за товари, роботи, послуги. Для цього певна сума коштів вноситься, депонується на особливий рахунок – рахунок лімітної чекової книжки. В межах цього ліміту підприємства виписують розрахункові чеки постачальникам.

Чеком – визнається цінний папір, який містить нічим не обумовлене розпорядження чекодавця банку провести платіж зазначеної в ньому суми чекоотримувачу.

Безготівкові розрахунки передбачають рух коштів по рахунках в банках юридичних чи фізичних осіб. Тому доцільно розглянути питання щодо видів рахунків та порядку їх відкриття.

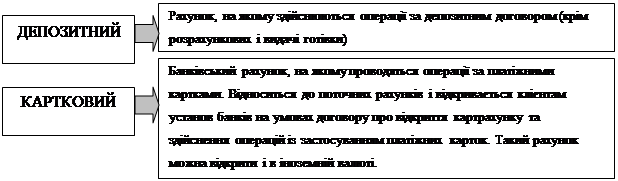

Банки можуть відкривати поточні, депозитні, бюджетні, позикові рахунки, субрахунки для філій, представництв тощо. Найбільш поширене сьогодні використання поточних та депозитних рахунків. Види банківських розрахунків наведено на рис.1.1.

|

|||

|

|||

|

|||

|

|||

|

|||

|

|||

|

|||

Законодавством не обмежується кількість відкритих рахунків у банку: одне підприємство може мати їх декілька. Банк зобов'язаний відкрити поточний рахунок не пізніше десяти днів з моменту подання повного пакета документів. Між банком та клієнтом укладається договір на розрахунково-касове обслуговування, який є підставою для здійснення банком розрахунків відповідно до потреб підприємства.

При здійсненні розрахункових операцій підприємства можуть використовувати розрахункові документи, які представлено в таблиці 1.1.

Таблиця 1.1

Види розрахункових документів при здійсненні безготівкових операцій

| Форма документу | Зміст документу |

| - меморіальний ордер | використовується при здійсненні розрахунків банками |

| - платіжне доручення | розрахунковий документ, що містить письмове доручення платника обслуговуючому банку про списання зі свого рахунку зазначеної суми коштів та її перерахування на рахунок одержувача |

| - платіжна вимога-доручення | розрахунковий документ, який складається з двох частин: - верхньої — вимоги одержувача безпосередньо до платника про сплату визначеної суми коштів; - нижньої — доручення платника обслуговуючому банку про списання зі свого рахунку визначеної ним суми коштів та перерахування її на рахунок одержувача |

| - розрахунковий чек | документ, що містить розпорядження власника рахунку установі банку-емітента, яка веде його рахунок, сплатити чекодержателю зазначену в чеку суму коштів |

| - акредитив | При цій формі банк за дорученням свого клієнта (заявника акредитива) зобов'язаний: - виконати платіж третій особі (бенефіціару) за поставлені товари, виконані роботи та надані послуги; - надати повноваження іншому (виконуючому) банку здійснити цей платіж |

| - інкасо | полягає в отриманні банком грошей по різних документах (векселях, чеках тощо) від імені своїх клієнтів і зарахуванні їх в установленому порядку на рахунок отримувача коштів. |

Підприємство для здійснення розрахунків самостійно обирає передбачені платіжні інструменти (за винятком меморіального ордера) і зазначає їх під час укладення договорів.

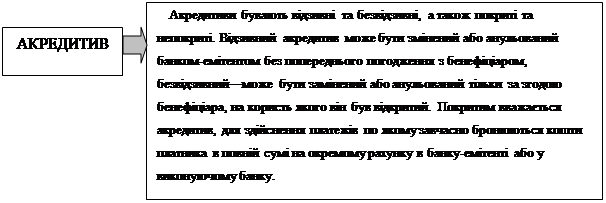

Мало поширеною в Україні, але загальноприйнятою у світовій практиці формою розрахунків є акредитивна. Загалом в акредитивній формі розрахунків беруть участь:

а) заявник акредитива — платник, який звернувся до банку, що його обслуговує, для відкриття акредитива;

б) банк-емітент — банк платника, що відкриває акредитив своєму клієнту;

в) бенефіціар — юридична особа, на користь якої виставлений акредитив (продавець, виконавець робіт тощо).

г) виконуючий банк, що здійснює платіж за акредитивом.

Умови та порядок проведення акредитивної форми розрахунків передбачаються у договорі між заявником на акредитив та бенефіціаром.

Після відвантаження продукції бенефіціар подає необхідні документи, передбачені умовами акредитива виконуючому банку. При дотриманні всіх умов договору проводиться виплата за акредитивом. Інколи умовою виплати грошей з акредитива може бути акцепт уповноваженої покупцем особи, яка засвідчує в банку постачальника зразок свого підпису.

1.2 Аналіз нормативної бази з обліку операцій на рахунках в банку

Ще зовсім недавно використання при розрахунках (платежах) безготівкових коштів було прерогативою юридичних осіб. Стрімкий розвиток нових технологій і техніки сприяло тому, що безготівкові гроші стають невід’ємною частиною життя кожної людини, швидко витісняючи наявні. Однак наявні кошти гідно витримують «конкуренцію» з безготівковими грошима, коли мова йде про виплату підприємством заробітної плати працівникам, компенсації командировочних витрат, а також при здійсненні інших господарських витрат, як правило, проведених через касу підприємства.

З огляду на той факт, що використання готівки підприємством викликає спокуса витрати їхній не по цільовому призначенню, держава контролює даний процес шляхом уведення нормативних актів. Так, у відповідності зі ст. 40 Закону № 679 Національний банк України встановлює правила, форми і стандарти розрахунків банків і інших юридичних і фізичних осіб в економічному обороті України з застосуванням як паперових, так і електронних документів і готівки, координує організацію розрахунків.

Згідно ст. 56 Закону №679 НБУ видає нормативно-правові акти з питань, віднесеним до його повноважень, що є обов’язковими для органів державної влади й органів місцевого самоврядування, банків, підприємств, організацій і установ незалежно від форми власності, а також для фізичних осіб.

Таблиця 1.2

Перелік нормативних документів по регулюванню операцій на банківських рахунках

| Назва документа | Коли прийнятий | Зміст |

| 1 | 2 | 3 |

| Закон України «Про бухгалтерський облік та фінансову звітність в Україні» | від 16 липня 1999 року № 996-XIV | Визначає основи ведення бухгалтерського обліку і фінансової звітності в Україні |

| Цивільний кодекс України Глава 72 | 16 січня 2003 р. N 435-IV | Визначає взаємовідносини між банком та клієнтом при відкритті банківського рахунку |

| Господарський кодекс України Розділ II: Параграф 1 глави 35 | 16 січня 2003 року N 436-IV | визначає основи діяльності суб'єктів господарювання та особливості правового регулювання фінансової діяльності, в тому числі - банківської |

| Закон України “Про Національний банк України” Ст. 7 цього | 20 травня 1999 року № 679 | Ст. 7 цього Закону визначає, що Національний банк України встановлює для банків правила проведення банківських операцій |

| Продовження таблиці 1.2 | ||

| 1 | 2 | 3 |

| Закон України “Про платіжні системи та переказ коштів в Україні” Ст. 6,7 | 05 квітня 2001 року № 2346 | Ст. 6 цього Закону визначає коло осіб, яким банки мають право відкривати рахунки, а також орган (Національний банк України), який встановлює порядок відкриття банками рахунків та їх режими. Види рахунків, що можуть відкриватися банками, встановлюються статтею 7 Закону |

| Закон України “Про банки і банківську діяльність”. Глава 11 | 07 грудня 2000 р.№ 2121 | Глава 11 цього Закону встановлює обов'язок банків ідентифікувати клієнтів, які відкривають рахунки та осіб, уповноважених діяти від імені зазначених клієнтів |

| Положення (стандарт) 3 «Звіт про рух грошових коштів» | Наказ міністерства фінансів від 18 жовтня № 242 | Регулює рух коштів підприємства у результаті операційної, інвестиційної та фінансової діяльності |

| Положення про порядок здійснення банками України вкладних (депозитних) операцій з юридичними і фізичними особами, затверджене постановою Правління Національного банку України (зі змінами) | 29.12.2003 за № 1256/8577 | регулюється загальний порядок залучення банками України грошових коштів (як у національній, так і в іноземній валюті) або банківських металів від юридичних та фізичних осіб на їх поточні, вкладні (депозитні) рахунки та розміщення ощадних (депозитних) сертифікатів |

| Інструкція про безготівкові розрахунки в Україні в національній валюті (затверджена постановою Правління Національного банку України | 29.03.2004 за № 377/8976 | регулює правовідносини, що виникають під час відкриття банками поточних і вкладних (депозитних) рахунків у національній та іноземних валютах суб'єктам господарювання, фізичним особам, іноземним представництвам, нерезидентам – інвесторам. |

Загальні правила, форми і стандарти розрахунків юридичних і фізичних осіб та банків у грошовій одиниці України на території України, що здійснюються за участю банків, встановлює нова редакція Інструкції про безготівкові розрахунки в Україні в національній валюті [7].

Інструкцію приведено у відповідність до норм Цивільного кодексу України і Господарського кодексу України, які набрали чинності з 1 січня 2004 року, щодо порядку здійснення безготівкових розрахунків і з її введенням втратила чинність Інструкція про безготівкові розрахунки в Україні в національній валюті (із змінами), що була затверджена постановою Правління Національного банку від 29.03.2001 № 135 і зареєстрована в Міністерстві юстиції України 25.04.2001 за № 368/5559.

Відповідно до вимог Інструкції банки здійснюють розрахунково-касове обслуговування своїх клієнтів на підставі відповідних договорів і своїх внутрішніх правил здійснення безготівкових розрахунків, якщо ці правила відповідають вимогам Інструкції, інших нормативно-правових актів. Списання коштів з рахунків клієнтів мають здійснювати лише за дорученнями власників цих рахунків або на підставі платіжних вимог стягувачів у разі примусового списання коштів згідно з главою 5 Інструкції.

Вимоги Інструкції поширюються на всіх учасників безготівкових розрахунків, а також стягувачів, які здійснюють примусове списання коштів з рахунків цих учасників, та обов`язкові для виконання ними.

З 9 серпня 2006 року набрала чинності постанова Правління Національного банку України [8].

Запровадження цих Змін було зумовлено необхідністю приведення окремих норм Інструкції у відповідність до вимог: до Закону України [5], відповідно до якого національному оператору поштового зв’язку надано право здійснювати валютні операції на підставі генеральної ліцензії Національного банку України на здійснення валютних операцій. Згідно зі Змінами, зокрема:

- врегульовано питання використання коштів за поточним рахунком в іноземній валюті відокремленого підрозділу юридичної особи, яка отримала генеральну ліцензію Національного банку України на здійснення валютних операцій. Режим здійснення операцій у іноземній валюті на території України, загальні принципи валютного регулювання, права й обов'язки суб'єктів валютних відносин регламентуються Декретом Кабінету Міністрів України [10], Правилами використання готівкової іноземної валюти на території України [11].

1.3 Методика та організація обліку операцій на рахунках в банку на підприємстві

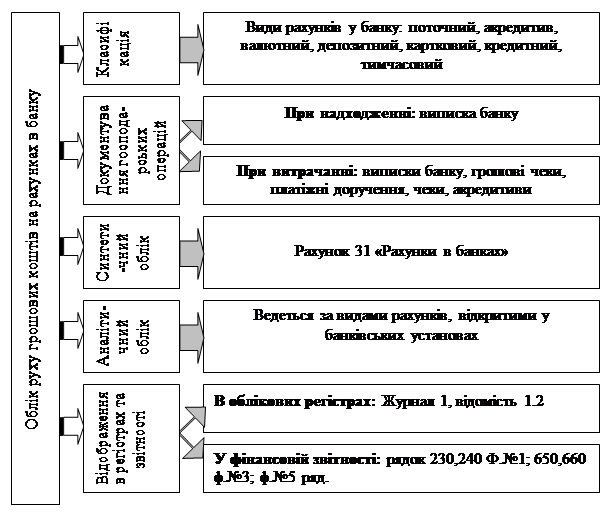

Організація облікового процесу щодо операцій на банківських рахунках на кожному підприємстві здійснюється відповідно до Наказу чи Положення «Про облікову політику підприємства», рух коштів на цих рахунках відображається згідно до ПСБО 3, ПСБО 1, ПСБО 5. Етапи та порядок загального ведення обліку операцій на рахунках у банку наведено на рис.1.2.

Підприємства (підприємці), що мають поточні рахунки в установах банків, одержують готівку з цих рахунків в установах банків у межах готівкових коштів і витрачають її на цілі, які визначені в грошовому чеку і не суперечать чинному законодавству.

Для відкриття поточних рахунків підприємства подають установам банків такі документи:

- заяву на відкриття поточного рахунку встановленого зразку. Заяву підписують керівник та головний бухгалтер підприємства. Якщо в штаті не має посади головного бухгалтера чи іншої службової особи, на яку покладено функцію ведення бухгалтерського обліку та звітності, то заяву підписує тільки керівник;

- копію свідоцтва про державну реєстрацію в органі державної виконавчої влади, іншому органі, уповноваженому здійснювати державну реєстрацію, засвідчену нотаріально або органом, який видав свідоцтво про державну реєстрацію;

- копію належним чином зареєстрованого статуту (положення), засвідчену нотаріально або органом, який реєструє;

- копію документа, що підтверджує взяття підприємства на податковий облік, засвідчену податковим органом, нотаріально або уповноваженим працівником банку;

- картку зі зразками підписів осіб, якими відповідно до чинного законодавства чи установчих документів підприємства надане право розпорядження рахунком та підписання розрахункових документів, завірено нотаріально або вищестоящою організацією в установленому порядку. У картку включається також зразок відбитків печатки підприємства;

- довідку про реєстрацію в органах Пенсійного Фонду України.

Для своєчасного одержання в установі банку необхідної суми готівки підприємства (підприємці) у встановленим банком термін повинні попередити (письмово чи усно) установу банку про необхідну суму коштів у банкнотах і розмінній монеті.

Щодо одержання з банку коштів на виплати, зв’язані з оплатою праці, необхідно відзначити наступне. З метою регулювання касових ресурсів установ банків підприємства повинні представляти банкам календар видачі заробітної плати, у який підприємство включає основну і додаткову заробітну плату, інші заохочувальні і компенсаційні виплати.

Якщо на підприємстві виплати заробітної плати передбачені не за один, а за кілька днів, то керівник підприємства за узгодженням з установою банку встановлює, у які конкретно дні й у яких сумах підприємство буде одержувати готівку на заробітну плату. Видача готівки на виплату заробітної плати в ті терміни, що приходяться на вихідні (святкові) дні, здійснюється установами банків напередодні (за два робітників дня). У четвер може також здійснюватись видача готівки, якщо термін виплати заробітної плати приходиться на п’ятницю.

Підприємствам, вихідні дні яких не збігаються із суботою і неділею, видача готівки на виплату заробітної плати в ті терміни, що приходяться на вихідні дні цих підприємств, здійснюється напередодні (за два робітників дня).

Для того щоб одержати в банку кошти, необхідно попередньо подати заяву про бронювання коштів.

Одержання готівкових коштів у банку здійснюється по чеку. Чекові книжки здобуваються підприємством за плату в установі банку. Отримані

8-09-2015, 13:19