НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ

ХАРКІВСЬКИЙ ІНСТИТУТ БАНКІВСЬКОЇ СПРАВИ

УНІВЕРСИТЕТ БАНКІВСЬКОЇ СПРАВИ (м. Київ)

Кафедра обліку та аудиту

КОМПЛЕКСНА КУРСОВА РОБОТА

з дисциплін: „Фінансовий облік І” та „Фінансовий облік ІІ”

на тему: « Методичні засади формування в БО інформації про витрати виробництва визначені П(С)БО 16 «Витрати». Основні вимоги до визначення та оцінки витрат, облік витрат за елементами, відображення операційних витрат у фінансовій звітності .»

Керівники роботи:

ст. викладач Н.М. Самородова

Виконавець:

Студентка факультету банківської справи,

обліку і фінансів,

4 курсу, групи 46-ОА

спеціальності

"Облік та аудит" Н.О. Мірошниченко

Харків – 2008

ЗМІСТ

ВСТУП

РОЗДІЛ І ТЕОРЕТИЧНІ ЗАСАДИ АУДИТУ ПРИБУТКУ ПІДПРИЄМСТВА

1.1. Економічні суб’єкти як об’єкти аудиту

1.2. Джерела отримання інформації для аудиту прибутку підприємства

РОЗДІЛ ІІ ДІЮЧА МЕТОДИКА АУДИТУ ПРИБУТКУ ПІДПРИЄМСТВА

2.1. Аудит формування прибутку підприємства

2.2. Аудит розподілу та перерозподілу прибутку підприємства

2.3. Порядок проведення аудиту прибутку підприємства

РОЗДІЛ ІІІ АУДИТОРСЬКИЙ ВИСНОВОК

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

Метою аудиту прибутку підприємства є встановлення достовірності даних первинних документів щодо визначення доходів і формування фінансових результатів, правильності і достовірності розподілу чистого прибутку, повноти та своєчасності відображення первинних даних у зведених документах і облікових регістрах, правильності ведення обліку доходів і результатів діяльності та його відповідності прийнятій обліковій політиці, достовірності відображення доходів і визначення результатів діяльності у звітності господарюючого суб'єкта.

Ефективність функціонування підприємства залежить не лише від обсягу одержуваного прибутку, а й від характеру його розподілу. Із нього видно, що одна частина прибутку у вигляді податків і зборів надходить до бюджету держави й використовується на потреби суспільства, а інша частина залишається в розпорядженні підприємства і використовується на виплату дивідендів акціонерам підприємства, на розширення виробництва, створення резервних фондів і т. ін.

Для підвищення ефективності виробництва дуже важливо, щоб при розподілі прибутку було досягнуто оптимальності в задоволенні інтересів держави, підприємства і працівників. Держава зацікавлена одержати якомога більше прибутку до бюджету. Керівництво підприємства прагне спрямувати більшу суму прибутку на розширене відтворення. Акціонери і працівники зацікавлені у збільшенні їхньої частки у використанні прибутку. А аудитори їм у цьому допомагають, знаючи закони та інші законні обхідні маршрути списання прибутку на валові розходи.

Робота аудитора заклечається у виявленні відповідності даних бухгалтерського обліку доходів діяльності виробництва законодавчим та нормативним актам та прийнятій обліковій політиці підприємства, встановлення достовірності первинних документів щодо формування та розподілу прибутку підприємства, перевірка повноти і своєчасності відображення даних первинних документів в зведених документах, облікових регістрах та складеної на їх основі фінансової звітності.

В роботі були використані дані Закону України „Про аудиторську діяльність”, Національних нормативів аудиту, Положення (Стандарту) бухгалтерського обліку № 15 „Доходи”, праці відомих українських економістів та статті наведені в журналах з бухгалтерського обліку на Україні, таких як “Все про бухгалтерський облік”, “Податки та бухгалтерський облік”, “Бухгалтерський облік та аудит”.

Проведені в роботі дослідження дозволили розробити рекомендації підприємствам у майбутньому не робити помилок, пов’язаних з веденням бухгалтерського обліку доходів підприємства.

РОЗДІЛ ІТЕОРЕТИЧНІ ЗАСАДИ АУДИТУ ПРИБУТКУ ПІДПРИЄМСТВА

1.1 Економічні суб’єкти як об’єкти аудиту

Підприємства, які займаються випуском готової продукції, досить часто стикаються з проблемами при визначенні фактичної собівартості реалізованої готової продукції. Насамперед це пов'язано з тим, що методики та рекомендації щодо здійснення такого розрахунку не розроблені ні ДПАУ, ні Міністерством фінансів.

У кінці звітного періоду при відображенні собівартості реалізованої готової продукції в обліку бухгалтерськими записами Д-т 801"Собівартість реалізованої готової продукції" Д-т 26 "Готова продукція" виникає необхідність її визначення розрахунком. Фактичну собівартість готової продукції розраховують за формулою

Сф.г.п = Цо.г.п Кс , (1.1)

де Цо.г.п — облікова ціна готової продукції, грн.;

Кс — середній коефіцієнт фактичної собівартості готової продукції в обліковій собівартості:

Кс = (СВФпоч + ВПФпер ) / (СВОПОЧ + ВПОпер ).(1.2)

де СВФпоч — фактична собівартість на початок періоду (залишок на рахунку 26 "Готова продукція"), грн.;

ВПФпер — виготовлена продукція за період за фактичною собівартістю (Д-т 26 "Готова продукція" — К-т 23 "Виробництво"), грн.;

СВОпоч — облікова собівартість на початок періоду, грн.;

ВПОпер — облікова собівартість за період, грн.

При здійсненні аудиторських перевірок правильності визначення фактичної собівартості реалізованої продукції найтиповішими є такі помилки:

1) підприємства формують дебетовий оборот по рахунку 23 "Виробництво" віднесенням на нього адміністративних витрат, ви трат на збут тощо, які згідно із законодавством підлягають списанню на фінансовий результат окремо, що тягне за собою завищення фактичної собівартості готової продукції;

2) бувають випадки, коли підприємства неефективно обирають базу розподілу загальновиробничих витрат між різними видами готової продукції, в зв'язку з чим фактична собівартість готової продукції викривлюється.

На деяких підприємствах такий розрахунок здійснюється з використанням загальної фактичної собівартості готової продукції та незавершеного виробництва, що суперечить вимогам Закону України "Про оподаткування прибутку підприємств" , оскільки таке коригування здійснюється лише за вартістю товарно-матеріальних цінностей у залишку готової продукції та в незавершеному виробництві. Такі порушення тягнуть за собою викривлення величини валових витрат підприємств та оподатковуваного прибутку. Отже, з метою здійснення розрахунку приросту (убутку) слід розмежовувати такі поняття, як фактична собівартість готової продукції та вартість товарно-матеріальних цінностей, які витрачені підприємством на виготовлення готової продукції.

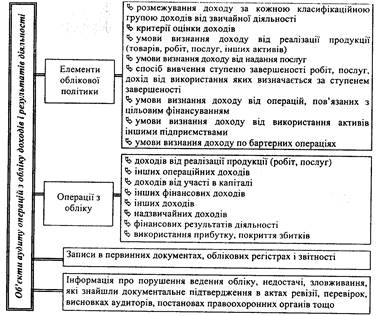

Предметом аудиту операцій з обліку доходів і результатів діяльності є господарські процеси та операції, пов'язані з визначенням доходів і фінансових результатів діяльності, а також відносини, що виникають при цьому всередині підприємства та за його межами.

Виходячи з мети, яку необхідно досягти аудитору при дослідженні операцій з обліку доходів і результатів діяльності, формуються об'єкти аудиту (рис. 1.1).

Рис. 1.1. Об'єкти аудиту операцій з обліку доходів і результатів діяльності.

Аудитору необхідно знати порядок відображення доходів і результатів діяльності в облікових регістрах та фінансовій звітності (табл. 1.1).

Таблиця 1.1 Відображення доходів і фінансових результатів діяльності в облікових регістрах та фінансовій звітності.

| Шифр та назва рахунку | Регістри обліку |

Номер рядка в Звіті про фінансові результати (ф.№ 2) | Номер рядка в Примітках до річної фінансової звітності (ф.М5) |

| 70 "Доходи від реалізації"' | Журнал 6 | 010 | - |

| 71 "Інший операційний дохід" | Журнал 6 | 060 | 440-490 |

| 72 "Дохід від участі в капіталі" | Журнал б | 110 | 500-520 |

| 73 "Інші фінансові доходи" | Журнал 6 | 120 | 530-540 |

| 74 "Інші доходи" | Журнал 6 | 130 | - |

| 75 "Надзвичайні доходи" | Журнал 6 | 200 | - |

| 79 "Фінансові результ | Журнал б | 220(225) | - |

1. 2. Джерела отримання інформації для аудиту прибутку підприємства

Джерелами інформації для аудиту операцій з обліку доходів і фінансових результатів діяльності є наступні:

1. Наказ про облікову політику підприємства.

2. Первинні документи з обліку доходів і результатів діяльності.

3.Обліковірегістри,щовикористовуютьсядлявідображення господарських операцій з обліку доходів і фінансових результатів діяльності.

4. Акти та довідки попередніх ревізій, аудиторські висновки та інша документація, що узагальнює результати контролю.

5.Звітність.

Документальний контроль

Аудиторська перевірка правильності визначення фінансових результатів господарської діяльностігосподарюючого суб'єкта значно відрізняється від перевірки балансових статей активів та зобов'язань підприємства, використовуючи лише прийом документального контролю.

В процесі вивчення операцій з обліку доходів і фінансових результатів діяльності з'ясовуються:

- облікова політика підприємства щодо організації обліку доходів і фінансових результатів діяльності;

- умови визнання та оцінки доходів і результатів від звичайної діяльності;

- чи ведеться окремий облік доходів і фінансових результатів, отриманих від здійснення різних видів діяльності;

- чи відбувались зміни облікової політики;

- методика формування чистого прибутку підприємства та його використання;

- наявність необхідних пояснень у примітках до річної фінансової звітності тощо.

Вивчення операцій з обліку доходів і фінансових результатів діяльності проводиться в наступній послідовності.

Перевірка правильності класифікації, оцінки та умов визнання доходів і результатів діяльності. Увага аудиторів при проведенні такої перевірки концентрується на умовах визнання доходів звітного періоду та класифікації доходів і фінансових результатів діяльності.

Критерії визнання доходу застосовуються окремо до кожної операції. Проте, ці критерії також застосовуються до окремих елементів однієї операції або двох чи більше операцій разом, якщо це випливає зі змісту операції.

Разом з тим, окремі види доходу відповідно до Положень (стандартів) бухгалтерського обліку мають певні особливості визнання. Аудитору необхідно звернути увагу на те, які види надходжень не визнаються доходами:

- суми податку на додану вартість, акцизів, інших податків і обов'язкових платежів, що підлягають перерахуванню до бюджету та позабюджетних фондів;

- суми надходжень за договором комісії, агентським та іншим аналогічним договором на користь комітента, принципала тощо;

- суми попередньої оплати продукції (товарів, робіт, послуг);

- суми авансу в рахунок оплати продукції (товарів, робіт, послуг);

- суми завдатку під заставу або в погашення позики, якщо це передбачено відповідним договором;

- надходження, що належать іншим особам;

- надходження від первинного розміщення цінних паперів.

При проведенні перевірки аудитору необхідно звернути увагу на правильність розмежування понесених витрат відповідно до одержаних доходів. Таким чином, необхідно встановити чи дотримується підприємство вимог П(С)БО 15 "Дохід" і 16 "Витрати" щодо класифікації понесених витрат і одержаних доходів за відповідними напрямами діяльності (табл. 1.2.

Таблиця 1.2Класифікація доходів і витрат згідно з Положеннями (стандартами) бухгалтерського обліку

| Доходи | Витрати |

| Доходи від реалізації | Собівартість реалізації. Загальновиробничі витрати Адміністративні витрати. Витрати на збут |

| Інший операційний дохід | Інші витрати операційної діяльності |

| Дохід від участі в капіталі | Витрати від участі в капіталі |

| Інші фінансові доходи | Фінансові витрати |

| Інші доходи | Інші витрати |

| Надзвичайні доходи | Надзвичайні витрати |

Перевірка правильності відображення доходів і фінансових результатів від реалізації продукції (товарів, робіт та послуг). Операції з реалізації продукції відіграють основну роль у формуванні результатів господарської діяльності господарюючого суб'єкта, тому їх достовірність є досить високою.

Для успішного проведення перевірки процесу реалізації аудитор повинен мати уявлення про характер і особливості ринків збуту продукції, що випускається господарюючим суб'єктом, про конкурентну ситуацію на цих ринках, про платоспроможність споживачів цієї продукції.

Правильність відображення операцій з реалізації встановлюється в ході вибіркової перевірки таких операцій шляхом звірки даних, відображених в облікових регістрах господарюючого суб'єкта, з первинними документами і навпаки.

Аудитору необхідно перевірити дотримання політики господарюючого суб'єкта щодо надання кредитів покупцям, перевірки замовлень на продаж за книгою реєстрації, процедур доставки та ціноутворення при виконанні щоденних операцій. Перевірка проводиться шляхом порівняння фактичних цін по різних видах продукції, умов оплати транспортних витрат або доставки, вказаних в рахунках, з даними відповідних документів, затверджених керівництвом. Фактичні ціни та умови доставки, що одержуються з рахунків-фактур або товарно-транспортних накладних, можна порівняти із затвердженими прайс-листами, номенклатурою цін, іншими документами, які визначають порядок та умови реалізації

Якщо ціни продажу або умови продажу продукції визначаються індивідуально для кожного замовника, то необхідно впевнитися в тому, що вони були належним чином санкціоновані уповноваженою на це особою (наприклад, начальником відділу продажу). У випадку, якщо продаж базується на виконанні деяких значних договорів, сума та опис фактично доставлених товарів або наданих послуг повинні бути пов'язані з умовами таких угод.

Особливу увагу аудитор концентрує на перевірці наявності необхідних дозволів на здійснення операцій з продажу, повноти виписки рахунків-фактур за книгою реєстрації, повноти касових надходжень, звірення кількості відвантаженої продукції за даними складського обліку та документів на відвантаження продукції, а також перевірці правильності відображення всіх реально здійснених операцій з продажу на рахунках бухгалтерського обліку. При цьому враховується можливість виникнення наступних помилок:

- дані по реально здійснених операціях не відображено в обліку;

- на рахунках відображено фіктивні операції.

Подібні помилки можуть відповідно призводити до заниження або завищення вартості активів та сум продажу. Перевірка повноти та достовірності відображення сум продажу та реалізації на рахунках бухгалтерського обліку може бути частиною перевірки ефективності системи внутрішнього контролю.

При перевірці достовірності відображення сум від реалізації продукції (товарів, робіт та послуг), слід вибірково порівняти ряд записів у регістрах обліку з даними первинних документів (коносаментів, товарно-транспортних накладних тощо), а також з документами, що засвідчують приймання відвантаженої продукції (виконаних робіт, наданих послуг), для підтвердження того, що товари були дійсно відвантажені, роботи виконані, послуги надані та право власності на них перейшло від виконавця до замовника (покупця). Одночасно увага звертається на умови поставки для точного визначення моменту переходу права власності.

У випадку, якщо факт переходу права власності не можна встановити з наявної документації, необхідно проаналізувати платежі, отримані від замовника (покупця) в погашення дебіторської заборгованості, і на підставі цього зробити висновок про реальність угоди, відображеної на відповідних субрахунках рахунку 70 "Доходи від реалізації".

При перевірці своєчасності обліку доходів від реалізації, як правило, аудитору необхідно порівняти дати, зазначені в товарно-транспортних накладних, з датами відповідних рахунків-фактур, датами записів по рахунках обліку реалізації та дебіторської заборгованості. Значні розбіжності в датах можуть свідчити про потенційні проблеми у своєчасності обліку реалізації.

Точний розрахунок суми продажу впливає на правильне виставлення рахунків-фактур за відвантажені товари, виконані роботи, надані послуги та подальше відображення цих даних в облікових регістрах.

Перевірка правильності оцінки реалізації вміщує в себе перерахунок даних обліку для виявлення можливих арифметичних помилок. Як правило, в ході дослідження підраховуються кінцеві суми рахунків-фактур чи здійснюється перевірка самостійно підготовлених контрольних документів.

Якщо сума продажу виражена в іноземній валюті, необхідно також перевірити застосування валютних курсів. Для цього курс, що використовувався господарюючим суб'єктом, порівнюється з курсом НБУ, що офіційно діяв на момент здійснення операції, а також прослідковується, щоб дані про валютну систему продаж та її еквівалент в гривнях належним чином були відображені в облікових регістрах.

Встановлення повноти відображення даних щодо реалізації здійснюється в ході перевірки правильності класифікації операцій з продажу, як це зазначено вище. При перевірці правильності рознесення даних регістру обліку продажу по рахунках Головної книги необхідно також пересвідчитися, що ці дані належним чином відображено на рахунках обліку дебіторської заборгованості.

Що стосується аудиту відсотків, що підлягають сплаті, то аудитору слід проаналізувати кредитні договори, а також своєчасність та правильність відображення нарахованих відсотків. При цьому слід враховувати, що відсотки по наданих кредитних ресурсах та позиках враховуються в тому звітному періоді, в якому вони фактично мали місце, незалежно від часу їх виплати.

Перевірка правильності відображення надзвичайних доходів і результатів від цих операцій. При перевірці операцій з обліку доходів і результатів від надзвичайних операцій аудитору необхідно встановити:

- правильність оформлення документів по списанню некомпенсованих втрат від стихійного лиха, а також в результаті пожеж, аварій, інших надзвичайних подій, які викликані екстремальними ситуаціями;

- правильність віднесення доходів від стихійного лиха, пожеж тощо. Для цього аудитор перевіряє наявність рішення компетентних органів про визнання факту техногенної аварії;

- підтвердження надзвичайних доходів відповідними первинними документами, наявність рішення компетентних органів про визнання надзвичайної події, стихійного лиха, техногенної аварії тощо.

Перевірка правильності та достовірності формування фінансових результатів діяльності та використання прибутку. Одним із важливих завдань перевірки обліку фактичного прибутку є встановлення відповідності записів синтетичного та аналітичного обліку чистого доходу (виручки) від реалізації продукції (товарів, робіт, послуг), валового прибутку, результату основної діяльності, результату фінансових операцій, результату іншої звичайної діяльності, результату надзвичайних подій записам в Головній книзі та формах бухгалтерської звітності.

Перевіряючи формування чистого прибутку (збитку) діяльності підприємства, аудитор визначає дотримання господарюючим суб'єктом порядку його визначення.

Чистий прибуток (збиток) звітного періоду:

- чистий дохід (виручка) від реалізації продукції

- валовий прибуток (збиток)

- фінансові результати від операційної діяльності

- фінансові результати від звичайної діяльності до оподаткування

- фінансові результати від звичайної діяльності

- фінансові результати від надзвичайної діяльності.

Результати перевірки правильності визначення чистого прибутку підприємства значною мірою залежать від якості проведеного дослідження процесу виробництва та реалізації продукції, перевірки основних засобів та іншого майна, розрахункових операцій тощо.

Так, процес визначення прибутку чи збитку від реалізації продукції складається з двох етапів. На першому етапі визначається дохід від реалізації продукції (товарів, робіт, послуг), який зменшується на суму податку на додану вартість (акцизного збору, інших вирахувань). На другому етапі доходи та витрати за відповідний період групуються за ознаками належності їх до операційних, фінансових, інших звичайних, а також надзвичайних доходів та витрат і переносяться на відповідні рахунки обліку фінансових результатів діяльності.

В процесі використання прибутку відображаються фінансові відносини підприємства з бюджетом, банком, трудовим колективом, власниками (засновниками). Основними завданнями аудиту в цьому випадку є: контроль за правильним використанням чистого прибутку підприємства; виявлення відхилень фактичного використання прибутку від планових цілей, їх причин та наслідків; перевірка правильності визначення належних до сплати в бюджет платежів та податків. Напрями використання прибутку перевіряють на відповідність податковому законодавству, нормативним документам України, а також установчим документам підприємства.

Необхідно простежити за величиною прибутку, відображеною в Балансі (форма № 1), Звіті про фінансові результати (форма № 2) і Декларації про прибуток.

Оскільки підприємство самостійно визначає напрями використання прибутку, що залишився в його розпорядженні після оподаткування, слід перевірити ефективність такого розподілу.

У висновку аудитор оцінює фінансові результати від звичайної діяльності до оподаткування. Це проводиться шляхом зіставлення відповідних показників з попередніми звітними періодами для того, щоб побачити динаміку показників та оцінити тенденцію їх зміни.

На підставі підсумків аналізу обліку фінансових результатів діяльності аудитор розробляє заходи щодо прискорення реалізації продукції, зниження собівартості, запобігання непередбачуваних втрат тощо.

При складанні аудиторського звіту після перевірки операцій з обліку фінансових результатів діяльності аудитор має зазначити: які операції перевірялись;

- які порушення були виявлені в процесі документального оформлення реалізації продукції та визначення фінансових результатів діяльності;

- помилки при відображенні фінансових результатів діяльності в обліку та звітності (приділити увагу відповідності ведення податкового обліку чинному законодавству);

- повноту виконання договірних відносин.

При застосуванні підприємством системи комп'ютерної обробки даних, аудитор повинен узгодити з керівником господарюючого суб'єкта наступні питання:

- можливість залучення незалежного експерта з метою вивчення комп'ютерної системи

8-09-2015, 13:21