Організація і методика аудиту

Вступ

За період незалежності в Україні створено національну систему аудиту, покликану сприяти розвиткові національного господарства та демократизації суспільного життя країни. Структура, забезпечення й функціонування цієї системи продовжують удосконалюватися.

Реформування слід брати до уваги, що аудит як функція загальносуспільних інтересів, відрізняється від інших форм контролю і мотиваційними чинниками, і специфікою підходу до діяльності господарюючих суб'єктів, що підлягають перевіркам. Тому набувають дедалі більшого значення його економіко-правові цілі та функції, що полягають у захисті інтересів користувачів фінансової звітності Сьогодні, особливо у найближчій перспективі, зафіксована у преамбулі Закону України «Про аудиторську діяльність» мета аудиту переміщується у площину загальнонаціональної безпеки.

Особливого значення набуває аудит активів, тобто контрольованих підприємствами ресурсів, використання яких забезпечує отримання майбутніх економічних вигід. Важливість аудиту активів обумовлена тим, що втілена в них вигода являє собою економічний потенціал господарюючих суб'єктів. З огляду на те, що кожна із його складових має сприяти отриманню економічних вигід, аудит активів включає з'ясування ефективності використання економічного потенціалу, що не завжди передбачає проведення державного фінансового контролю.

Внутрішній аудит являє собою той елемент системи управління підприємствами, відсутність якого унеможливлює та руйнує внутрішньо-корпоративний менеджмент. Постає невідкладна необхідність поширення внутрішнього аудиту на акціонерні товариства, холдингові компанії, інвестиційні фонди та інші корпоративні структури.

Відповідних змін потребує також стратегія здійснення зовнішнього аудиту на мікроекономічному рівні. На відміну від державного фінансового контролю, який має виразно імперативний характер, спрямовуючись на виявлення порушень та дедалі жорсткіше покарання за їх допущення, аудит здійснюють, як правило, із запобіжними намірами. В умовах необхідності виведення багатьох підприємств із кризового стану набувають вагомості діагностичний, профілактичний, санаційний та інші види аудиту, що мають запобіжний, превентивний характер. Щодо мікроекономічного рівня фінансів держави, ці форми контролю є уособленням індуктивного підходу. Водночас дотримання системності управління потребує, щоб організація контролю ґрунтувалась і на засадах дедуктивного підходу.

1. Аудит фінансових результатів

Результати фінансово - господарської діяльності підприємств визначаються на завершальній стадії виробничої і збутової діяльності. Основним критерієм діяльності підприємства є отримання доходу. Доходи (згідно ПБО 3 "Звіт про фінансові результати" - збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, які призводять до зростання власного капіталу. Відповідно до ПБО 15 "Доходи" повинні відображатися в звіті про фінансові результати, в балансі і в звіті про рух грошових коштів. В звіті про фінансові результати відображають доходи звітного періоду.

Тому починаючи перевірку, аудитор повинен ознайомитися з балансом та звітом про фінансові результати (Ф №2), звітом про рух грошових коштів (Ф№3), що дасть можливість зорієнтуватися в джерелах формування доходу підприємства, мати загальну оцінку фінансового стану підприємства, ефективності виробництва.

Потім проводиться аудит в розрізі джерел формування балансового прибутку.

Джерелами інформації для аудиту є дані ж/о № 11,12, відомості №16 або відповідних машинограм при застосуванні комп’ютерної форми обліку з рахунків 701,702,703,704. За Кредитом рахунків відображається збільшення (одержання) доходу, за Дебетом - належна сума непрямих податків (Акцизного збору, ПДВ).

Особлива увага звертається на відображення фінансових результатів при наявності бартерних операцій, експорту продукції, погашення заборгованості працівникам з оплати праці готовою продукцією підприємства.

Завданням аудиту є:

1. Оцінка динаміки показників формування прибутку, обґрунтованості фактичної величини утворення прибутку.

2. Виявлення і вплив різних факторів на величину прибутку.

3. Оцінка можливих резервів подальшого зростання прибутку на основі оптимізації витрат виробництва.

Складовою частиною ревізії фінансових результатів є аналіз фінансового стану підприємства, у процесі якого слід дати оцінку фінансової стійкості й платоспроможності, зокрема розрахувати коефіцієнти і показники ліквідності й фінансової активності. Отримані коефіцієнти необхідно порівняти із встановленими оптимальними критеріями, з даними за попередній період і аналогічними показниками на споріднених підприємствах або із середньогалузевими даними. Таким чином, ревізія фінансових результатів має виявити внутрішні резерви поліпшення фінансового стану підприємства, сприяти попередженню банкрутства та визначенню перспектив розвитку виробництва в умовах ринкових відносин.

Таблиця 1

Програма аудиту фінансових результатів

| № з/п | Перелік аудиторських процедур за розділами аудита | Джерела перевірки | Назва робочих документів аудитора |

| 1 | Перевірка стану бухгалтерського обліку та контролю операцій, пов’язаних з реалізацією продукції, товарів, робіт, послуг | Наявність та аналіз матеріалів інвентаризації заборгованості покупців за продану продукцію, товари, виконану роботу, надані послуги. Документальне обґрунтування та законність утворення заборгованості, реальність її погашення. Виявлення сумнівних розрахунків та незатребуваної заборгованості. Відповідність показників з даними синтетичного й аналітичного обліку. |

Робочі записи |

| 2 | Перевірка повноти та правильності розрахунків з покупцями та замовниками | Наявність та правильність оформлення договорів і первинних документів на реалізовану продукцію, товари, виконання робот, надання послуг. Відповідність даних первинних документів договорам і обліковим регістрам. Повнота та правильність відображання розрахунків з покупцями і замовниками на рахунках бухгалтерського обліку, в облікових регістрах. Обґрунтованість та правильність відображення на рахунках бухгалтерського обліку одержаних авансів при попередній оплаті. Своєчасність розрахунків покупців та замовників за реалізовану продукцію, виконані роботи, надані послуги. Повнота та правильність оприбуткування готівки за реалізовану продукцію, товари, надані послуги. Своєчасність виставлення розрахунків покупцям та замовникам. Перевірка дотримання порядку списання дебіторської заборгованості покупців та замовників. |

Робочі записи |

| 3 | Узагальнення результатів перевірки циклу продажу й отримання доходу(виручки) | Оцінка значущості виявлених помилок і їх вплив та вірогідність фінансової звітності | Робочі записи |

| 4 | Правильність віднесення на собівартість продукції: Матеріальних витрат; Витрат на оплату праці; Відрахувань на соціальні нестатки; Амортизаційних відрахувань на відновлення основних засобів і нематеріальних активів; Інших витрат. Процедура: суцільна перевірка документів, вибіркове спостереження, тематична перевірка |

Первинні документи; Планові кошториси і калькуляції; Розробча таблиця “Розподіл витрати матеріалів за обліковими цінами”; Розробча таблиця “Розподіл заробітної плати, премій, створення резерву на відпустку, розподіл відрахувань на соціальні заходи”; “Зведення розподілу зворотних відходів”; Розробча таблиця “Розрахунок амортизації основних засобів”; ОЗ-14, ОЗ-15, ОЗ-16; Розробча таблиця “Розрахунок зносу МШП”; “Листки-розшифровки”; “Зведення розподілу витрат на утримання та експлуатацію машин і устаткування”; “Калькуляційне зведення нормативної собівартості браку”; тощо. |

Робочі записи |

| 5 | Правильність визначення та обліку незавершеного виробництва. Процедура: суцільна перевірка документів, вибіркове спостереження, тематична перевірка |

Акти прийому-здачі готової продукції на склад; Відомість обліку балансової вартості матеріальних активів; |

Робочі записи |

| 6 | Правильність обліку і списання: Витрат допоміжних виробництв; Загальновиробничих витрат; Витрат обслуговуючих і інших господарств; Напівфабрикатів власного виробництва; Браку у виробництві; Витрат майбутніх періодів; Процедура: вибіркове спостереження, тематична перевірка |

Первинні документи; Відомості: “Розподілу послуг допоміжних виробництв”; “Розподілу загальновиробничих витрат”; “Зведення розподілу цехових витрат”; “Довідка-розрахунок про розподіл витрат майбутніх періодів”; Акти на виправлення браку і т.д. |

Робочі записи |

| 7 | Правильність складання кореспонденції по рахунках обліку витрат (23, 24, 91). Відповідність записів аналітичного обліку по вищевказаних рахунках, записам у журналах-ордерах (5 і 5А), головній книзі і формам бухгалтерської звітності. Процедура: суцільна перевірка документів, вибіркове спостереження, тематична перевірка |

Відомості і журнали-ордери по рахунках 23, 24, 91 | Робочі записи |

| 8 | Правильність калькулювання витрат по об'єктах обліку. Процедура: перевірка документів по вибіркових об'єктах калькулювання, тематична перевірка |

Калькуляції собівартості виробництва по окремих видах готової продукції | Робочі записи |

2. Аудит розрахунків по страхуванню, які проводяться від фонду оплати праці

Метою аудиту розрахунків із соціального страхування є перевірка правильності, повноти і своєчасності здійснення відрахувань за всіма видами оплати праці за відповідний період та перевірка своєчасності перерахування внесків і законності використання коштів Фонду соціального страхування.

Перевірку розрахунків доцільно починати з встановлення, чи є підприємство платником перелічених платежів за чинним законодавством. Перевіряється, чи зареєстровано підприємство, установа, організація як платник страхових внесків за місцем свого знаходження уповноваженим відділенням Фонду соціального страхування. Реєстрація повинна бути проведена в 10-денний термін із дня отримання свідоцтва про реєстрацію підприємства (установи).

Внески до Фонду соціального страхування належать до загальнодержавних обов'язкових платежів. Тарифи обов'язкових внесків на державне страхування в Україні для підприємств, установ, організацій незалежно від форми власності та господарювання, виду діяльності та галузевої належності встановлюються Верховною Радою України у відсотках до фонду оплати праці як штатних працівників, так і тих, що не перебувають у штаті підприємства. Відрахування на соціальне страхування здійснюються щомісячно з усіх видів оплати праці та премій, на які не нараховуються страхові внески.

Перевірку внесків до Фонду соціального страхування доцільно здійснювати за такими позиціями:

1. База оподаткування: нарахована основна і додаткова заробітна плата, інші виплати (грошові і негрошові).

2. Ставки платежів.

3. Джерела фінансування нарахованої заробітної плати та нарахованих платежів.

4. Правильність відображення в бухгалтерському обліку і звітності.

5. Своєчасність оплати.

Розглядаючи правильність визначення бази оподаткування для кожного з означених платежів, необхідно перевірити:

1) облік чисельності працівників та їх руху, зіставивши первинні документи: накази (про прийом та звільнення основних робітників та сумісників, про відпустки і т. д.);

2) використання робочого часу. Згідно з Конституцією, Цивільним кодексом, Кодексом законів про працю і т. д. проводиться перерахунок кількості відпрацьованих днів (табелі обліку) і порівняння цих даних з робочими листками, розрахунковими та платіжними відомостями. Перевіряється наявність та оформлення цих документів. Якщо оплата проводиться за договорами (контрактами), то з'ясовуються наявність та умови цих договорів, оформлення трудових відносин осіб, внесених у табель обліку робочого часу;

3) аудит тарифних ставок та посадових окладів. Встановлюється належне призначення посадових окладів і ставок за тарифними кваліфікаційними довідниками, галузевими угодами, тарифними сітками: наказів, договорів, штатних розписів, фактичних ставок і належних за документами, розрахункових листків та відомостей;

4) аудит розрахунку оплати праці. Переглядаються та перераховуються всі види оплати праці та визначаються їх розміри. Документи: листки непрацездатності, табелі, заяви на відпустки, розрахункові відомості;

5) аудит джерел фінансування оплати праці. Переглядаються кореспондуючі рахунки за різними видами нарахованої оплати, перевіряється правильність віднесення на собівартість видів оплати праці, зазначених у ст. 9 Закону України "Про внесення змін і доповнень до Закону України "Про оподаткування прибутку підприємств", інші види оплати за рахунок прибутку та цільових фондів.

Наступною стадією аудиторської перевірки є перевірка правильності застосування ставок платежів.

Аудитор має перевірити правильність відображення в бухгалтерському обліку нарахувань на заробітну плату у вигляді внесків до фонду.

Особливо уважно слід перевіряти своєчасність перерахування коштів. Платежі на державне обов'язкове соціальне страхування сплачуються:

— одночасно з отриманням коштів установами банків на оплату праці;

— у разі виплати коштів у вигляді натуроплати — на наступний день після такої виплати.

Задача

При аудиторській перевірці 2001 р. річного звіту за 2000 рік виявлені перекручення:

- збільшені матеріальні витрати, віднесені на витрати виробництва 300 грн.

- собівартість продукції включені витрати, які підлягають відшкодуванню за рахунок цільового відшкодування і цільових надходжень 700 грн

- зменшено нарахований знос по нематеріальним активам 50 грн.

Які бухгалтерські записи необхідно зробити по результатам аудиторської перевірки

Дані обліку витрат використовуються для оцінки та аналізу виконання планових показників, визначення результатів діяльності структурних підрозділів та підприємств в цілому, фактичної ефективності організаційно-технічних заходів, спрямованих на розвиток та удосконалення виробництва, для планово-економічних та аналітичних розрахунків.

Аудитор, що перевіряє правильність формування собівартості, керується П(С)БО “Витрати”, П(С)БО "Запаси". Об'єктами аудиту є норми витрачання сировини і матеріалів; первинні документи, регістри обліку, звітність. Аудитор перевіряє правильність складання порівнювальної відомості й відповідність записів, внесених до неї бухгалтерією, даним бухгалтерського обліку.

В перших 2-х пунктах спостерігається збільшення валових витрат і заниження валового доходу.

Помилки, допущені при складанні фінансових звітів у попередніх періодах, здійснюється шляхом корегування сальдо нерозподіленого прибутку на початок звітного періоду.

Такий підхід до виправлення помилок виключає відображення у складі поточних результатів діяльності тих витрат і доходів, що могли відноситись до попередніх витрат, а помилки відображаються як непокриті збитки (по дебету 442 «Непокриті збитки»), доходи – як нерозподілений прибуток (по кредиту 441 «Нерозподілений прибуток».

Виправлення починається зі «Звіту про власний капітал», рядок 030 «Виправлення помилок», потім коректується Звіт про фінансові результати та баланс того періоду, в яки й були допущені помилки.

Послідовність виправлення помилки при корегуванні сальдо по рахунку 44 «Нерозподілений прибуток»:

1) Виявити помилку в звітному періоді. Це - завищення витрат.

2) Розрахувати суму коректування сальдо за рахунок 44 «Нерозподілений прибуток» на початок звітного року.

3) Занести суму коректування в Звіт про власний капітал за звітний рік.

4) Перерахунок показників Звіту про власний капітал за звітний рік з урахуванням коректування сальдо по рахунку 44 «Нерозподілений прибуток» на початок року.

5) Коректування Звіту про фінансовий результат за період, в якому допущена помилка.

6) Коректування Балансу за період, в якому допущена помилка.

7) Складання приміток до фінансового Звіту про порядок виправлення помилок.

1). В результаті перевірки була найдена помилка – завищені витрати на 300 + 700 – 50 = 950 грн.

2) Для коректування сальдо по рахунку 44 «Нерозподілений прибуток», необхідно розрахувати податок на прибуток (950 х 0,3 = 285,0 грн.), і на таку суму зменшить суми коригування. В 2000 році ставка податку на прибуток – 30 %.

3) В Звіт про власний капітал за звітний період відноситься сума 665,0 грн. Цю суму показують по рядку 030 «Виправлення помилок» та по гр.8 «Нерозподілений прибуток».

4) Далі проводимо перерахунок Звіту про власний капітал за звітний період (рядок 300 «Залишок на кінець року»). Якщо на початок року залишок з нерозподіленого прибутку був, наприклад, 1000,0 грн., то скоректований залишок нерозподіленого прибутку буде: 1000,0+665,0 =1665,0 грн.

5) Звіт про фінансові результати за попередній звітний період коректується. Сума витрат зменшується на 950 грн. А фінансовій результат збільшується на 950,0 грн., податок на прибуток – 285,0 грн. Звіт про фінансові результати за звітний рік змінюються. (Дт 085 Кт 44).

6) Звіт про власний капітал за два періоди буде мати такий вигляд.

| Стаття | Код | Нерозподілений прибуток | |

| Звітний рік | Попередній рік | ||

| Залишок на початок року | 010 | 1000,0 | 1000,0 |

| Зміни облікової політики | 020 | - | - |

| Виправлення помилок | 030 | 665,0 | - |

| Інші зміни | 040 | - | - |

| Скоректований залишок на початок року | 050 | 1665,0 | 100,0 |

| Чистий прибуток (збиток) на кінець року за звітний період | 130 | - | 665,0 |

| Залишок на кінець року | 300 | 1665,0 | 1665,0 |

В примітках до фінансової звітності необхідно вказати:

- склад та суму помилки;

- статті фінансової звітності попередніх періодів, які були перераховані в цілях додаткового представлення інформації.

В додатках до фінансової звітності буде написано.

Помилково до складу витрат в Звіті про фінансові результати за попередній рік були показані витрати в сумі 950 грн. Фінансовий результат за попередній рік був перерахований в цілях виправлення помилки.

4. Які документи використовують при аудиті податку на додану вартість

Для виявлення можливих порушень законодавства при веденні обліку ПДВ необхідно перевірити правильність організації обліку ПДВ на підприємстві, оцінити ступінь довіри даним обліку ПДВ на підприємстві та вибір методу перевірки ПДВ.

Метою проведення аудиту ПДВ є визначення правильності нарахування i сплати податку на додану вартість та достовірності відображення у звітності.

Програма аудиту ПДВ має базуватись на якісних аспектах проведення аудиту:

існування або наявність (I);

повнота (II);

права й обов’язки (III);

оцінка та вимірювання (IV);

подання та розкриття інформації (V).

У програмі аудиту ПДВ аудитор відображає основні процедури для вирішення головних завдань аудиторської перевірки. При первісному аудиті процедури залежать від ступеня довіри попередньому аудиту. Якщо аудит базується на даних попереднього аудиту, то в даному випадку необхідно уважно вивчити робочі документи попереднього аудиту або детальний облік ПДВ та визначити, чи адекватним був підхід попереднього аудитора.

Типова робоча програма аудиту ПДВ (табл. 4.1).

Таблица 4.1

Аудит ПДВ

| Предмет перевірки | Визначають, чи є підприємство платником ПДВ. Визначають нормативну базу з ПДВ з урахуванням усіх змін у періоді, який перевіряється. Встановлюють, чи користується підприємство пільгами з ПДВ та в яких обсягах. Встановлюють правильність визначення підприємством об’єкта оподаткування ПДВ. Перевіряють правильність застосування ставок (0% або 20%). Перевіряють повноту та своєчасність сплати ПДВ. Аналізують альтернативні методи обкладання ПДВ. |

| Завдання перевірки | 1. Чи є підприємство платником ПДВ, що підтверджується наявністю Свідоцтва платника ПДВ (якісний аспект І). 2. Перевірка правильності відображення в обліку податкового кредиту з ПДВ (якісні аспекти I і ІV). 3. Перевірка завершеності процесу відображення ПДВ (якісні аспекти II, III і IV). 4. Перевірка права власності на основні засоби, нематеріальні активи та товарно-матеріальні цінності, щодо яких нараховано ПДВ (якісний аспект III). 5. Перевірка визначення суми ПДВ згідно із застосованими цінами та кількістю продукції та ставок ПДВ (якісний аспект IV). 6. Перевірка правильності визначення та відображення в обліку податкового зобов’язання (якісний аспект I). 7. Перевірка арифметичної точності підсумків книг придбання та продажу товарів, робіт та послуг (якісні аспекти I, II і V). 8. Перевірка правильності відображення та розкриття у податковій декларації з податку на додану вартість (якісний аспект V). |

| Аудиторські процедури | Перевірка податкового кредиту Метод аудиту: документальна перевірка; аналітична перевірка; вибіркова перевірка; економічна перевірка; нормативно-правова перевірка. |

| Перевірка податкового зобов’язання Метод аудиту: документальна перевірка; аналітична перевірка; вибіркова перевірка; економічна перевірка; нормативно-правова перевірка. | |

| Перевірка складання податкової декларації з податку на додану вартість Метод аудиту: документальна перевірка; економічна перевірка; нормативно-правова перевірка. | |

| Перевірка ведення обліку ПДВ Метод аудиту: документальна перевірка; аналітична перевірка; вибіркова перевірка; економічна перевірка; нормативно-правова перевірка. | |

| Документи, які підлягають перевірці | Баланс, Звіт про фінансові результати, Головна книга, Журнал 3, податкові накладні, книги придбання товарів (робіт, послуг), книги продажу товарів (робіт, послуг), податкова декларація з податку на додану вартість, свідоцтва платника ПДВ. |

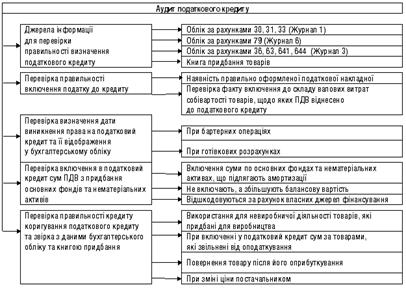

Порядок проведення аудиту податкового кредиту:

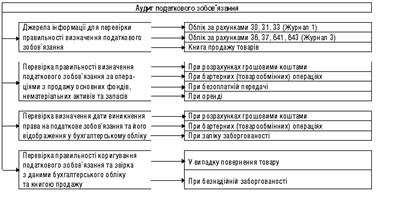

Порядок проведення аудиту податкового зобов’язання:

Під час перевірки складання податкової декларації з податку на додану вартість необхідно:

порівнювати суми ПДВ, зазначені у податковій декларації з податку на додану вартість, з сумами ПДВ, отриманими за даними аудиту;

за наявності сум ПДВ до відшкодування з бюджету перевіряти законність їх виникнення;

порівняти нараховані (згідно з податковою декларацією з податку на додану вартість) та сплачені (згідно з платіжними розрахунками)

8-09-2015, 12:30