Московский Государственный Строительный Университет

Кафедра ЭУС

Курсовая работа

по

Бухгалтерскому учету

«Бухгалтерский учет на предприятии

по производству строительных материалов»

Выполнила

студентка ЭОУС- I V -7

Денисова Мария

Проверила

Густун А.С.

Москва 2001

СОДЕРЖАНИЕ

Введение.…………………………………………………………………………………………….3

Исходные данные…………………………………………………………………………...………4

1. Учетная политика предприятия. ………………………………………………………………6

2. Учет хозяйственных операций:

2.1. сальдо на начало отчетного периода; …………………………………………………….7

2.2. журнал учета хозяйственных операций;…………………………………………………..8

2.3. бухгалтерский расчет;……………………………………………………………………..11

3. Учет заработной платы:

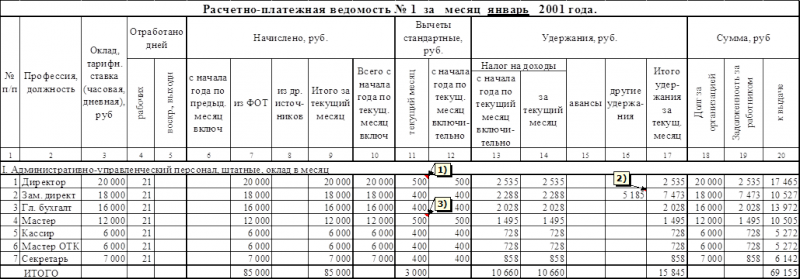

3.1. расчетно-платежная ведомость № 1; …………………………………………………….12

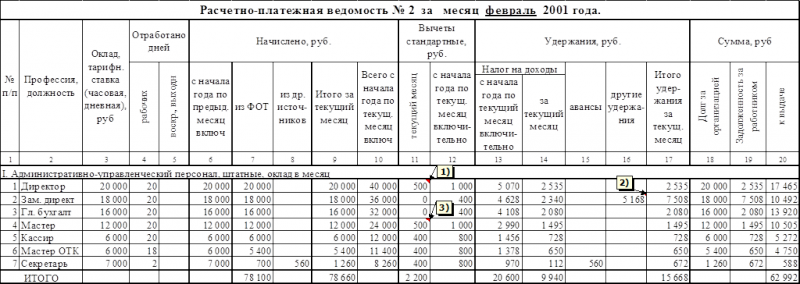

3.2. расчетно-платежная ведомость № 2; …………………………………………………….13

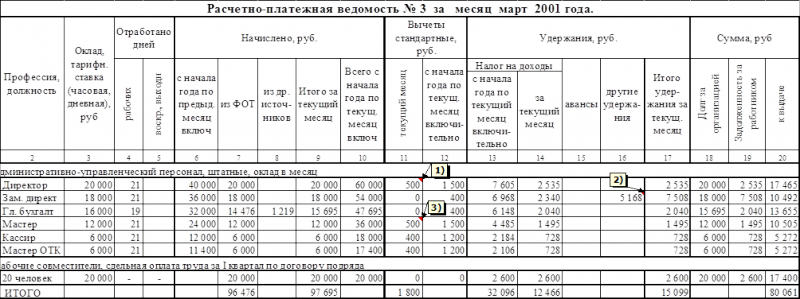

3.3. расчетно-платежная ведомость № 3. …………………………………………………….14

4. Расчет и учет основных налогов: ……………………………………………………………..15

4.1.единый социальный налог;

4.2. налог на пользователей автомобильных дорог;

4.3. налог на добавленную стоимость;

4.4.налог на рекламу;

4.5. налог на прибыль;

4.6. другие налоги и сборы.

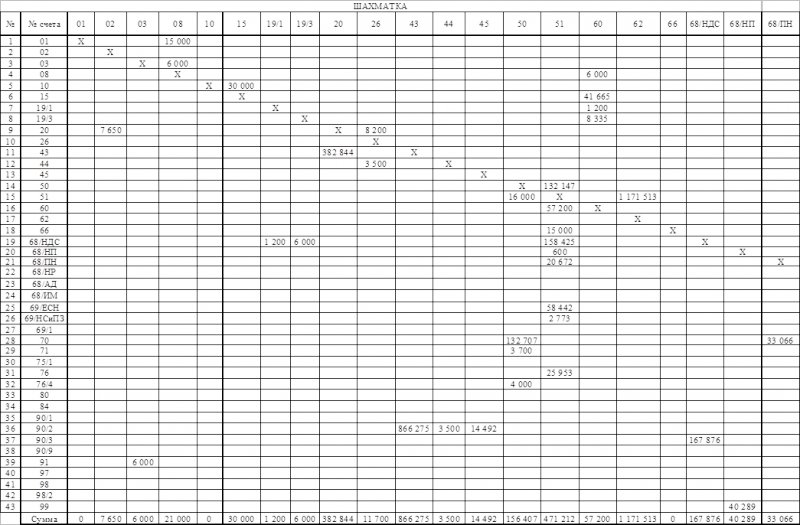

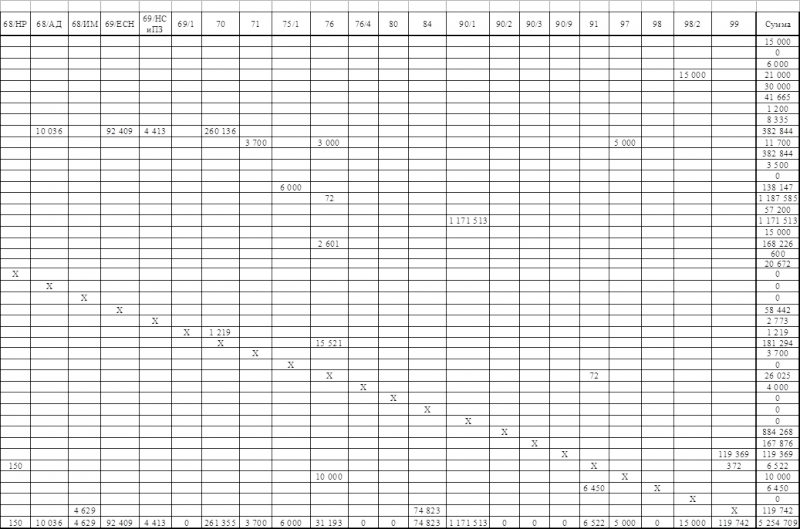

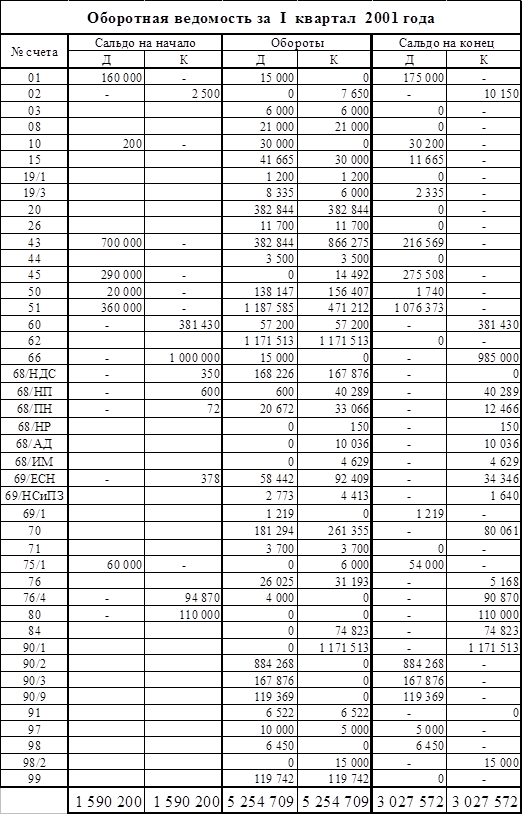

5. Оборотная ведомость и шахматка за отчетный период.……………………………………..16

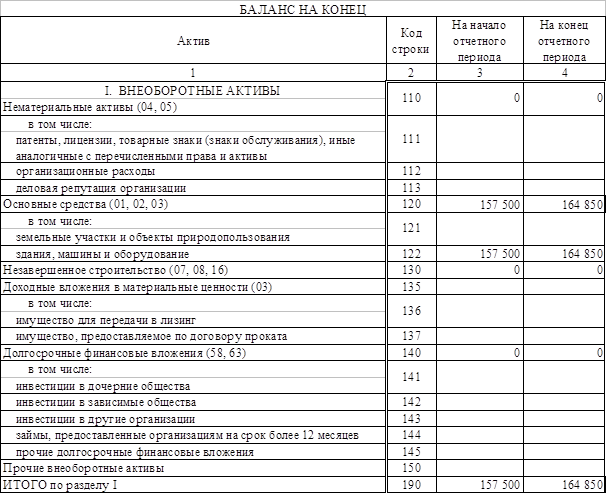

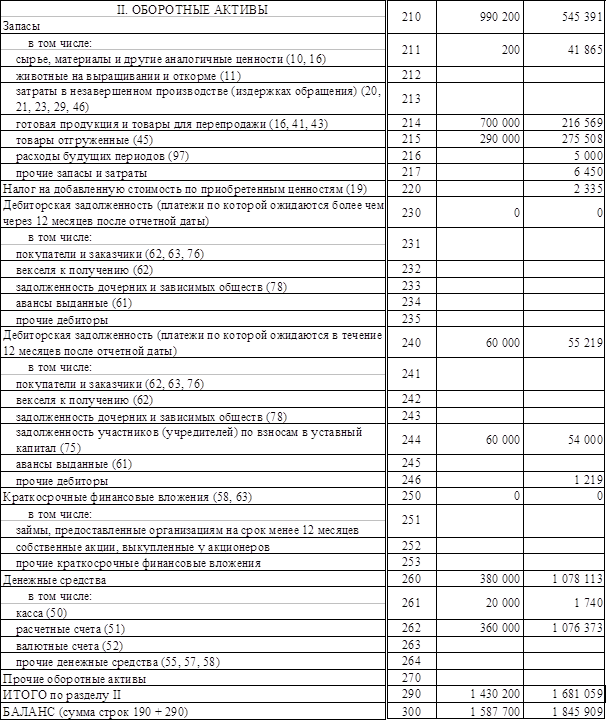

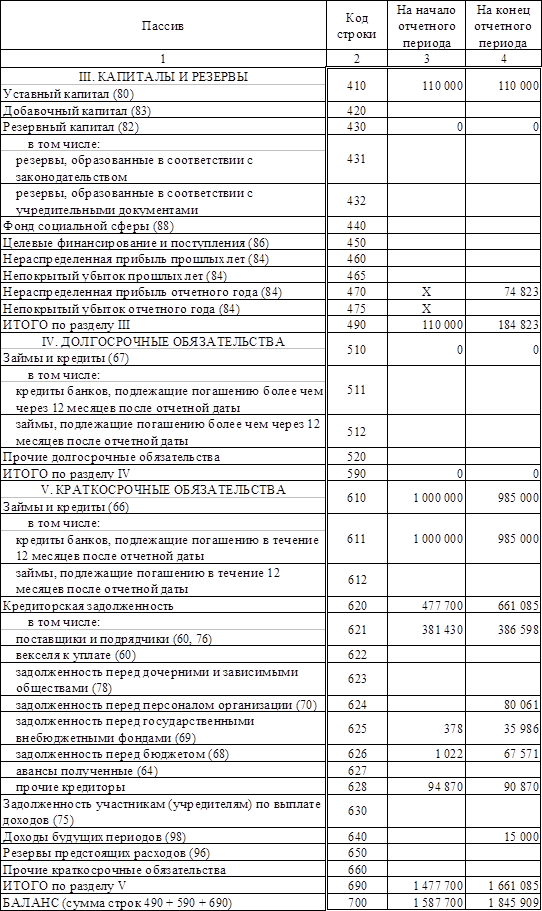

6. Баланс предприятия – форма № 1. ………………………………………………………….19

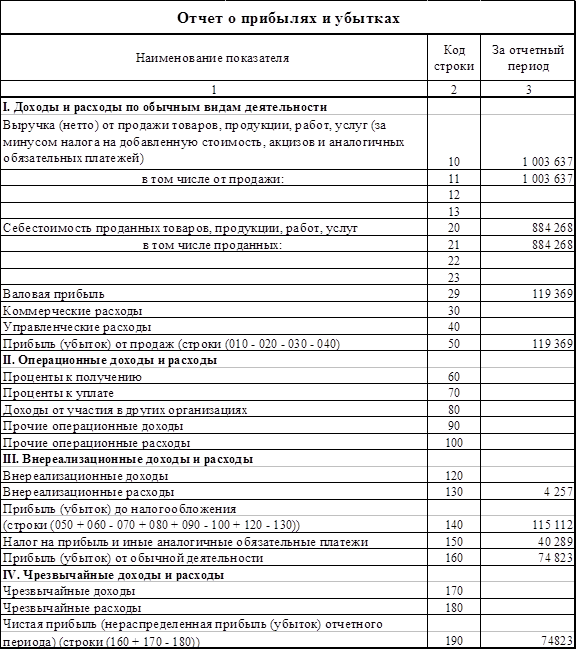

7. Отчет о прибылях и убытка – форма № 2. …………………………………………………22

8. Анализ отчетной документации. ……………………………………………………………23

Список использованной литературы………………………………………………………………24

ВВЕДЕНИЕ

Бухгалтерский учет – это область специальных экономических знаний, имеющих в современном обществе важное прикладное значение. Он необходим для каждого предприятия независимо от вида и целей его деятельности.

Знание бухгалтерского учета и умение анализировать полученные данные необходимы не только профессиональным учетным работникам, но и хозяйственным руководителям, поскольку ответственность за организацию бухгалтерского учета и за соблюдения законодательства при выполнении хозяйственных операций несет руководитель и предприятия.

Целью данной курсовой работы является формирование у студентов понимания сущности и роли бухгалтерского учета на предприятии, конкретных методов организации учета средств предприятия на основе действующих законодательных актов и нормативных документов, обучение методам и приемам работы с первичной документацией.

Экономист в настоящее время выполняет обязанности в сложной экономической, социальной и юридической среде. В связи с этим необходимо расширять перечень знаний и повышать степень профессиональной подготовленности.

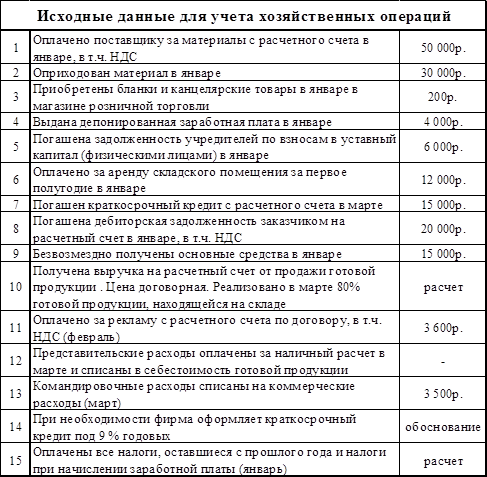

ИСХОДНЫЕ ДАННЫЕ

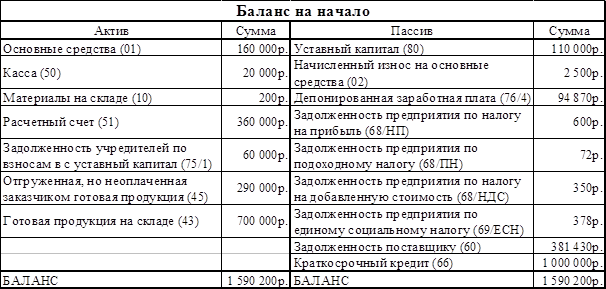

Остатки на начало года в Фирме «Г» (руб.):

1. Основные средства =160 000

2. Уставный капитал =110 000

3. Начисленный износ на основные средства =2 500

4. Касса =20 000

5. Материалы на складе =200

6. Депонированная заработная плата =94 870

7. Расчетный счет =360 000

8. Задолженность учредителей по взносам в с уставный капитал =60 000

9. Отгруженная, но неоплаченная заказчиком готовая продукция =290 000

10. Готовая продукция на складе =700 000

11. Задолженность предприятия по налогу на прибыль =600

12. Задолженность предприятия по подоходному налогу =72

13. Задолженность предприятия по налогу на добавленную стоимость =350

14. Задолженность предприятия по единому социальному налогу =378

15. Задолженность поставщику =381 430

16. Краткосрочный кредит =1 000 000

|

|

УчЕТНАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ

В соответствии с п. 5 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ – 1/98), утвержденного Приказом Минфина РФ от 9.12.98г. № 60н, и статьей 167 Налогового Кодекса РФ в целях соблюдения единой методики отражения в бухгалтерском и налоговом учете хозяйственных операций и оценки имущества.

Приказываю:

1. Установить с 1 января 2001 года форму и методы бухгалтерского учета в соответствии с Положением по бухгалтерскому учету и бухгалтерской отчетностью в РФ, утвержденного Приказом Минфина РФ от 19 июля 1998 года, № 34н.

2. Перейти на новый план счетов бухгалтерского учета с 1 января 2001 года.

3. Установить упрощенную форму ведения бухгалтерского учета и программу «1С – Бухгалтерия» для обработки учетной информации.

4. Применять типовые формы первичных документов.

5. Проводить инвентаризацию имущества и финансовых обязательств согласно ПБУ – 6/97.

6. Вести учет с использованием рабочего Плана счетов, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета.

7. Главный бухгалтер подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности.

8. Зачислять в состав основных средств предметы сроком полезного использования более 1го года и предметы сроком полезного использования менее 1го года в состав материально-производственных запасов независимо от их стоимости.

9. Начисление амортизации на основные средства проводить способом уменьшения остатка. В течение отчетного года амортизационные отчисления по объектам основных средств начислять в размере 1/12 годовой суммы.

10. Начислять амортизацию нематериальных активов линейным способом.

11. Оприходование материально-производственных запасов вести по фактической себестоимости с использованием счета 15 «Заготовление и приобретение материальных ценностей.

12. Отражение фактической себестоимости материально-производственных запасов, списываемых в производство, производить по средней себестоимости.

13. Учитывать выручку от реализации продукции при формировании финансовых результатов деятельности предприятия, по мере отгрузки товаров и предъявления покупателям (заказчикам) расчетно-платежных документов, а для целей налогообложения – по мере оплаты отгруженной продукции покупателем (заказчиком).

14. Распределять накладные расходы на себестоимость каждого заказа пропорционально выручке о реализации строительной продукции.

15. Учитывать накладные расходы на счете 26 «Общехозяйственные расходы» и относить в конце отчетного периода на счет 20 «Основное производство».

16. Списывать в себестоимость продукции расходы будущих периодов в течение срока, к которому они относятся.

17. Порядок начисления дивидендов учредителям определяется учредительными документами и может осуществляться со счета 84 «Нераспределенная прибыль (непокрытый убыток)».

18. Чистую прибыль не распределять по фондам.

19. Организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке.

20. Принятая организацией учетная политика применяется последовательно от одного отчетного года к другому.

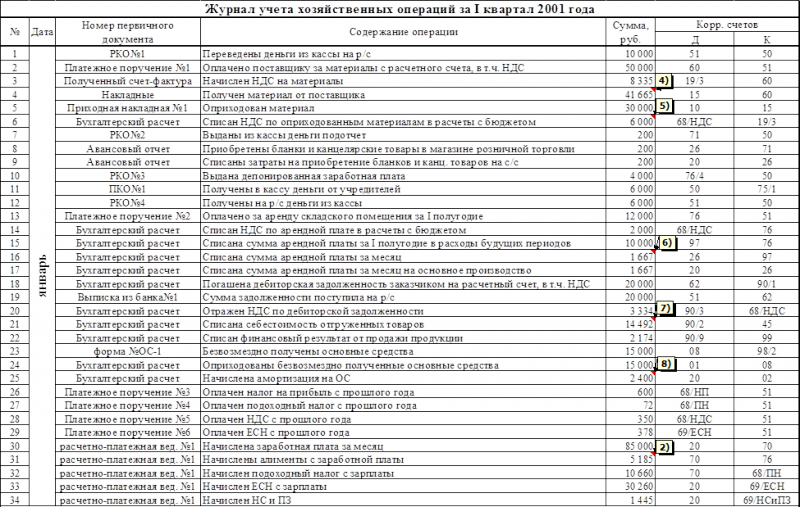

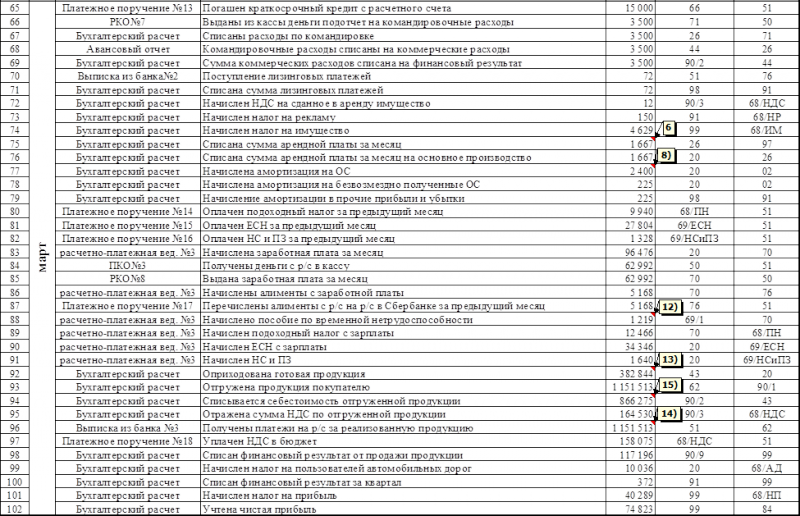

УЧЕТ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

|

Бухгалтерский расчет:

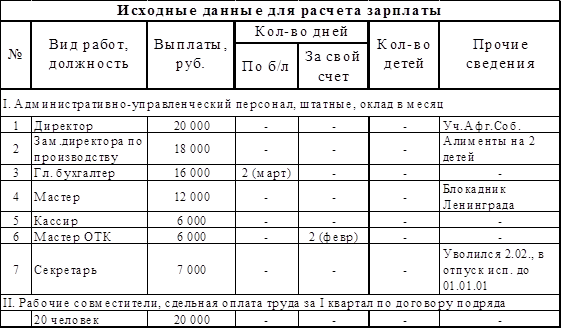

(1) Директор предприятия являлся участником афганских событий, поэтому его ежемесячный вычет равен 500 руб. независимо от суммы дохода.

(2) Зам. директора по производству платит алименты на двоих детей, которые вычисляются:

(18000-2288)*33% = 5185 руб. (в январе)

(18000-2340)*33% = 5168 руб. (в феврале)

(18000-2340)*33% = 5168 руб. (в марте)

(3) Мастер предприятия является «Блокадником Ленинграда», поэтому его ежемесячный вычет равен 500 руб. независимо от суммы дохода.

(4) 50000*16,67% = 8335 руб.

Стоимость материалов без НДС = 50000-8335 = 41665 руб.

(5) НДС по оприходованным материалам: 30000*20% = 6000 руб.

(6) 12000*16,67% = 2000 руб.

Сумма арендной платы за полугодие без НДС = 12000-2000 = 10000 руб.

Сумма арендной платы за месяц 10000/6 = 1667 руб.

(7) Себестоимость отгруженных товаров:

20000*16,67% = 3334 руб.

20000 –3334 = 16666 руб.; СС + Прибыль (15% от СС) = 16666 руб.; СС=14492 руб.

(8) Годовая норма амортизации – 18%, ежемесячная – 1,5%

Сумма амортизации за месяц: 160000*1,5% = 2400 руб.

(9) Стоимость лизингового имущества = ПС + НДС = 6000 +6000*20% = 7200 руб.

(10)Сумма лизинговых платежей:

6000(ПС)*1% = 60 руб.

НДС = 60*20% = 12 руб.

т. о. лизинговые платежи = 60+12 = 72 руб.

(11)Выходное пособие = 21000 (оклад за три месяца) / 75 (раб. дней в трех месяцах) *2 = 560 руб.

(12)Пособие по временной нетрудоспособности = 16000 (оклад) / 21 (раб. день) * 80% (пособие) *2 (дни болезни) = 1219 руб.

(13) Сумма затрат на изготовление продукции определяется путем суммирования затрат на счете 20 «Основное производство»

(14)Вбрутто = (СС+Прибыль (СС*15%))+(СС+Прибыль (СС*15%))*20% (НДС)

СС реализованной продукции: (372808+700000)*80%=858246 руб.

Вбрутто = (858246+128737)+164530 = 1151513 руб.

(15) Себестоимость готовой продукции = До на счете 43 «Готовая продукция» * 80%= 866275 руб.

УЧЕТ ЗАРАБОТНОЙ ПЛАТЫ

РАСЧЕТ И УЧЕТ ОСНОВНЫХ НАЛОГОВ

- ЕСН рассчитывается по ставке 35,6% в том случае, когда совокупный годовой доход на работника не превышает 100 тыс. руб.

ЕСНянв. = 85000(ФОТ)*0,356 = 30260 руб.

ЕСНфев. = 78100(ФОТ)*0,356 = 27804 руб.

ЕСНмарт. = 96476(ФОТ)*0,356 = 34346 руб.

- НС и ПЗ рассчитывается по ставке 1,7% для строительных организаций.

НСиПЗянв. = 85000(ФОТ)*0,017 = 1445 руб.

НСиПЗфев. = 78100(ФОТ)*0,017 = 1328 руб.

НСиПЗмарт = 96476(ФОТ)*0,017 = 1640 руб.

- Налог на пользователей автомобильных дорог рассчитывается по ставке 1% от выручки нетто.

На/д. = [(Вбрутто (за март) – НДС) +(Вбрутто (за январь) – НДС)] * 1%

На/д. =[(1151513-164530)+(20000-3334)]*1%=10036 руб.

- Налог на добавленную стоимость рассчитывается по ставке 20%

НДС= 20%*(СС+Прибыль)

НДС= Вбрутто /120*20%

НДС= 50000/120*20% = 8335 руб.

НДС= 12000/120*20% = 2000 руб.

НДС= 20000/120*20% = 3334 руб.

- Налог на рекламу рассчитывается по ставке 5% от стоимости рекламы без НДС

Нр = (3600-600)*0,05 = 150 руб.

- Налог на прибыль рассчитывается по ставке 35% от валовой прибыли

Нпр = 115113*35% = 40289 руб.

- Налог на имущество рассчитывается по ставке 2% от среднегодовой стоимости имущества

СИср.г. = [(160000 – 2500 + 200 + 700000 + 290000)/2 + (175000 – 10150 + 30200 + 11665 + 5000 + 216569 + 273334)/2]/4 = 231165 руб.

Ним = 231165*0,02 = 4623 руб.

- Налог на доходы физических лиц рассчитывается по ставке 13% от начисленной з/п рабочего минус стандартный вычет.

ПНянв. = 10660 руб. (сумма по ст. 14 Расчетно-платежной ведомости № 1)

ПНфев. = 9940 руб. (сумма по ст. 14 Расчетно-платежной ведомости № 2)

ПНмарт = 12466 руб. (сумма по ст. 14 Расчетно-платежной ведомости № 3)

|

|

|

|

|

|

АНАЛИЗ ОТЧЕТНОЙ ДОКУМЕНТАЦИИ

При проведении анализа деятельности предприятия за отчетный период необходимо обратить внимание на основные экономические показатели: прибыль, выручка, уровень рентабельности, кредитовая задолженность и т. д.

Фирма получила в отчетном периоде валовую прибыль в размере 119 тыс. рублей она составляет около 10 % от выручки, что является хорошим экономическим результатом и дает возможность фирме покрыть задолженности первостепенной важности. К концу отчетного периода сумма денежных средств на расчетном счете составляет более 1млн. рублей, организация способна выплатить банку краткосрочный кредит в размере 985 тыс. рублей и рассчитаться с бюджетными и внебюджетными фондами в целях избежания штрафов и пеней.

Если в дальнейшем деятельность фирмы будет так же прибыльна, то надобность в различных кредитах отпадет, и предприятие начнет начислять дивиденды учредителям или сможет расширить свое производство.

Список использованной литературы

1. Кондраков Н.П. «Бухгалтерский учет». Учебное пособие. Москва. ИНФРА-М. 2001г.

2. Лекции по дисциплине «Бухгалтерский учет».

3. «Новые стандарты и нормы бухгалтерского учета в РФ». Выпуск 5. Москва. ДИС. 2000г.

4. «Новый план счетов бухгалтерского учета». Москва - С.Петербург. Герда. 2001г.

8-09-2015, 13:32