негосударственное образовательное учреждение

высшего профессионального образования

«Самарский институт Бизнеса и управления»

Факультет «Бухгалтерского учета, анализа и аудита»

Курсовая работа

по дисциплине:«Аудит»

тема:

«Аудит затрат и калькулирования себестоимости продукции»

Самара, 2009

Содержание

Введение. 3

Глава 1. Методика аудиторской проверки затрат на производство продукции (работ, услуг) 6

1.1 Задачи аудита и источники информации. 6

1.2 Этапы аудита затрат на производство. 9

1.3 Процедура проверки состояния системы внутреннего контроля затрат на производство продукции. 14

Глава 2. Особенности методики проведения аудиторской проверки себестоимости на предприятиях оптовой торговли. 19

2.1 Методика сбора аудиторских доказательств достоверности фактическая себестоимости товаров, принятых к бухгалтерскому учету. 19

2.2 Методика сбора аудиторских доказательств достоверности корреспонденции счетов и начисления входящего НДС.. 23

2.3 Методика сбора аудиторских доказательств расходов на продажу. 24

Заключение. 27

Список литературы.. 30

Приложения. 32

Введение

Актуальность исследования. В условиях реформирования бухгалтерского учета, все большего приближения стандартов отчетности российских предприятий к международным стандартам, возникает необходимость получения достоверной информации по формированию различных экономических, бухгалтерских и иных показателей, используемых организациями для достижения поставленной цели[1] .

Себестоимость как раз и является одним из таких показателей. От того, насколько правильно, эффективно и грамотно она будет сформирована, зависит дальнейшее управление производством, а также контроль за соблюдением изначально установленных экономических показателей.

Правильно организованный анализ и аудит учета затрат и формирования себестоимости служит необходимым условием для бесперебойной и объективной работы управленческого персонала организации путем донесения до него бухгалтерской информации по всем интересующим показателям предприятия. И с этой точки зрения необходимости аудита затрат себестоимость вновь является неотъемлемой частью формирования различных показателей. Эти показатели широко применяются как в бухгалтерском, так и в налоговом учете, а также в анализе производственно-хозяйственной деятельности предприятия и организации[2] .

Себестоимость как экономический показатель отражает, во сколько обошлось производство той или иной продукции, товара и доведение его до конечного потребителя (реализация) для предприятия. Себестоимость - это издержки или затраты организации, связанные с производством и реализацией продукции. Себестоимость не зависит от многих различных обстоятельств, таких как отсутствие нормативных документов или их наличие, возможность осуществления бухгалтерского учета и исчисления себестоимости или отсутствие таковой и др.[3]

Понятие себестоимости в плане нормативного регулирования практически ничем не закреплено. Единственным нормативным документом, в какой-то мере регламентирующим себестоимость как показатель, является Положение по бухгалтерскому учету (ПБУ 10/99) от 06.05.1999 г. № 32н «Расходы организации»[4] .

Успех аудита затрат и калькулирования себестоимости, как внешнего, так и внутреннего зависит не только от профессиональной компетенции работника, но и в весьма значительной степени от нормативно-методического обеспечения аудиторов и главное от умения критически оценить возможные способы выполнения операций и процедур и выбрать способ, наиболее эффективный для данного случая.

Это дает возможность при проведении аудиторской проверки сэкономить время и труд, соблюдая одновременно условия обеспечения качества и рациональности аудита.

Цель аудита затрат на производство подчинена общей цели аудита финансовой (бухгалтерской) отчетности, указанной в федеральном правиле (стандарте) аудиторской деятельности № 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности»:

- выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц,

- соответствие порядка ведения бухгалтерского учета законодательству Российской Федерации[5] .

Цель аудита затрат и калькулирования себестоимости заключается в объективной оценке достоверности и законности отражения затрат на производство в бухгалтерском учете и финансовой (бухгалтерской) отчетности аудируемых лиц[6] .

Аудит затрат на производство продукции, выполнение работ, оказание услуг является в настоящее время одним из самых сложных участков аудиторской проверки[7] .

В настоящее время наиболее распространенным видом предпринимательской деятельности является оптовая и розничная торговля. По данным Госкомстата, на долю всех видов торговли и услуг приходится около 60% ВВП страны. В связи с этим остается актуальным вопрос достоверности составления финансовой (бухгалтерской) отчетности торговых организаций.

Поэтому в курсовой работе исследована методика аудиторской проверки затрат и калькулирования себестоимости продукции (работ, услуг), а так же изучены типовые аудиторские процедуры, источники информации и рабочие документы аудитора при аудите формирования затрат и калькулирования себестоимости в торговых предприятиях.

Глава 1. Методика аудиторской проверки затрат на производство продукции (работ, услуг)

1.1 Задачи аудита и источники информации

Основными задачами аудита в области бухгалтерского учета затрат на производство и калькулирования себестоимости является получение аудиторских доказательств в области:

1) соответствия отнесения затрат на производство действующему законодательству;

2) обоснованности разграничения источников возмещения различных затрат и правильности их распределения между отчетными периодами, незавершенным производством и готовой продукцией;

3) правильности применения методов учета затрат и калькулирования себестоимости.

Согласно ст. 5 и 6 Федерального закона от 7.08.01 г. № 119-ФЗ «Об аудиторской деятельности» при проведении аудиторской проверки аудиторские организации и индивидуальные аудиторы, а также внутренние аудиторы организации, назначенные учредителями, имеют право получать, а аудируемые лица обязаны предоставлять аудиторам в полном объеме информацию и документацию, связанную с их финансово-хозяйственной деятельностью и необходимую для осуществления аудита[8] .

По мнению А. Басова и Ж. Кеворковой[9] методика и цели, преследуемые при проведении аудита, предполагают проверку:

а) надежности учетной информации;

б) точности достоверности и полноты отражения отдельных элементов и статей затрат;

в) выявления случаев нарушения достоверности общей калькуляции себестоимости товарной продукции и результатов хозяйственной деятельности;

г) соблюдения требований, вытекающих из специфики проверяемого хозяйствующего субъекта;

д) ограничений учетного периода;

е) оценку общей информации, представленной в финансовой отчетности,

ж) применение и раскрытие принципов бухгалтерского учета в учетной политике.

Таким образом, предметом исследования аудитора является информационная база, представляющая собой систему количественных и качественных, обобщающих и частных показателей формирования затрат на производство и реализацию продукции.

В основу новых методических подходов авторами[10] положена разработка контрольных точек аудирования каждого объекта, под которыми следует понимать обобщающий (укрупненный) или частный показатели, отраженные в первичных документах, текущем учете, финансовой отчетности или на счетах бухгалтерского учета.

Следовательно, на соответствующем объекте аудита количество контрольных точек аудирования будет определяться целью, направлением аудита (подтверждающий, организационно-правовой, налоговый, финансово-аналитический, затратный, запасный, операционный, маркетинговый, компьютерный, экологический), его формой (внешний, внутренний, обязательный, инициативный, документальный, фактический), содержанием финансовой (бухгалтерской), статистической и налоговой отчетности и степенью детализации укрупненной контрольной точки.

Основой детализации могут служить Положение о составе затрат и применяемый в организации метод калькулирования себестоимости продукции.

Кроме того, в Рекомендациях аудиторским организациям и индивидуальным аудиторам отмечено следующее:

«Согласно ПБУ 10/99 управленческие и коммерческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

Исходя из Федерального закона «О бухгалтерском учете» решение организации применять указанный способ признания коммерческих и управленческих расходов в себестоимости зависит от структуры организации, отрасли и других особенностей деятельности ее (в том числе соответствия доходов и расходов)»[11] .

Избранный методический подход предполагает разработку универсальной модели информационной базы, включающей объекты и элементы аудита, контрольные точки аудирования и источники информации (таблица 1)[12] .

Таблица 1. Модель информационной базы

| Объект аудита |

Элементы объекта |

Контрольная точка аудирования |

Источники информации (точки аудита) |

|||

| обобщаю |

частные |

синтетического учета |

аналитического учета |

другие источники |

||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

Предлагаемая система показателей предполагает организацию аналитического и синтетического учета затрат на производство и использование его данных для проведения аудиторской проверки по заданному направлению.

Разработанная модель информационной базы включает как укрупненные (обобщающие), так и частные показатели, основой классификации которых стали данные бухгалтерской отчетности формы № 2 «Отчет о прибылях и убытках» и Положение о составе затрат.

Следовательно, по каждому объекту аудита затрат на производство количество контрольных точек зависит от цели, степени детализации показателей элементов затрат на производство или калькуляционных статей, содержания текущей и сводной отчетности. В процессе аудита должны быть определены взаимосвязь контрольных точек аудирования, факторы и причины изменений (отклонений) себестоимости от имеющихся данных первичного учета. Это позволит сократить время аудиторской проверки, обеспечит достоверность отражаемых операций, даст возможность проводить аудирование хозяйствующих субъектов любых организационно-правовых форм и видов собственности.

Объекты аудита затрат на производство - информация, формируемая на счетах раздела III «Затраты на производство» Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Объекты аудита и источники информации приведены в таблице 1 Приложения 1.

1.2 Этапы аудита затрат на производство

Методика аудиторской проверки должна разрабатываться в соответствии с этапами, выделяемыми в качестве основных федеральными правилами (стандартами) аудиторской деятельности:

1) планирование,

2) осуществление,

3) отчет.

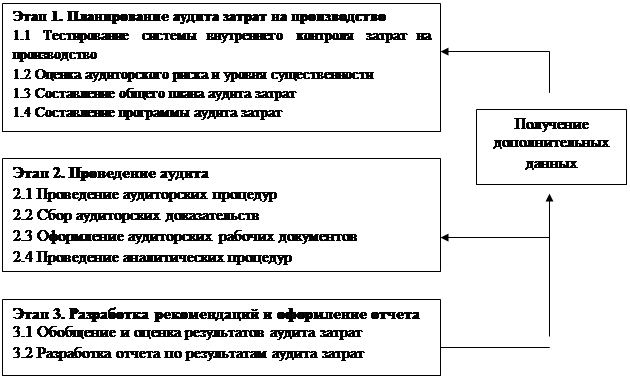

Применительно к аудиту затрат на производство в рамках правил (стандартов) аудиторской деятельности[13] рассмотрим алгоритм проведения аудиторской проверки, включающий три этапа (рисунок 1).

Рисунок 1. Этапы аудита затрат на производство

Этапы объединены в «большой цикл» и следуют друг за другом в порядке перечисления. Однако внутри этого основного цикла могут неоднократно происходить возвраты от более поздних этапов к предыдущим для получения недостающих данных.

Например, если аудитор на этапе 2 придет к выводу, что оценка надежности системы внутреннего контроля или каких-либо средств внутреннего контроля завышена, он должен вернуться к этапу 1 и скорректировать план и программу аудита.

Нормативные документы, используемые при проверке затрат на производство условно можно разделить на три группы (в каждой группе приведены лишь некоторые документы)[14] .

1) Первая группа включает документы общего характера, действующие в отношении всех организаций, вне зависимости от формы собственности и организационно-правовой формы, отраслевой принадлежности или вида деятельности, объектов финансово-хозяйственной деятельности, в частности:

· главу 25 НК РФ;

· Федеральный закон от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете»;

· План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (приказ Минфина России от 31.10.2000 г. № 94н);

· ПБУ 10/99 «Расходы организации» (приказ Минфина России от 6.05.99 г. № 33н).

2) Вторая группа объединяет отраслевые документы - типовые методические рекомендации, инструкции по планированию, учету и калькулированию себестоимости продукции (работ, услуг), принятые министерствами и ведомствами Российской Федерации, в том числе:

· Инструкцию по учету доходов и расходов по обычным видам деятельности на внутреннем водном транспорте (приказ Минтранса России от 30.09.03 г. № 194);

· Инструкцию по учету доходов и расходов по обычным видам деятельности на автомобильном транспорте (приказ Минтранса России от 24.06.03 г. № 153);

· Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях (приказ Минсельхоза России от 6.06.03 г. № 792).

3) Третья группа охватывает внутренние документы, разрабатываемые организациями самостоятельно и действующие внутри них: схемы организационной структуры, положения об отделах и должностные инструкции, учетная политика организации, рабочий план счетов, приказы руководства и др.

Полнота и эффективность проверки зависят от того, насколько обоснованны вопросы, подлежащие проверке. Ответы на эти вопросы должны обеспечивать формирование достоверного и полного материала о деятельности проверяемого экономического субъекта (аудиторских доказательств).

Выбранные процедуры должны соответствовать специфике деятельности проверяемого объекта. Для этого целесообразно, на взгляд Г.Н. Мамаевой[15] , в составе методики аудита затрат на производство разработать систему контрольных тестов по следующим направлениям.

1. Система внутреннего контроля:

1) виды основных и вспомогательных производств аудируемого лица;

2) наличие утвержденной схемы организационной структуры предприятия, положений об отделах, должностных инструкций;

3) организация учета затрат на производство по центрам возникновения и центрам ответственности;

4) наличие органа внутреннего контроля (отдела внутреннего контроля, ревизионной комиссии);

5) наличие и соблюдение графика документооборота в части затрат на производство;

6) разделение обязанностей сотрудников, осуществляющих санкционирование, документальное оформление, учет и оплату затрат;

7) наличие смет затрат на производство и организация контроля за их соблюдением;

8) нормирование затрат на производство и организация контроля за соблюдением норм;

9) наличие приказов, устанавливающих круг лиц, имеющих определенные права в области затрат на производство;

10) состояние аналитической работы в организации по предупреждению брака и простоев;

11) состояние инвентаризационной работы в организации;

12) наличие незавершенного производства и порядок его оценки.

2. Система бухгалтерского учета:

1) наличие отраслевых документов, регламентирующих порядок учета затрат на производство и калькулирования себестоимости продукции (работ, услуг);

2) метод учета затрат и калькулирования себестоимости продукции, применяемый в организации;

3) объекты учета затрат на производство и объекты калькулирования;

4) опыт и квалификация работников, ответственных за ведение бухгалтерского и налогового учета затрат на производство;

5) автоматизация бухгалтерского и налогового учета затрат на производство;

6) наличие в учетной политике положений в части затрат на производство;

7) группировка затрат по элементам и статьям;

8) применение типовых форм первичных документов и учетных регистров;

9) ограничение доступа к бланкам первичных учетных документов и базам данных;

10) учет затрат по элементам и статьям калькуляции;

11) организация учета затрат в целях налогообложения;

12) организация аналитического учета затрат на производство;

13) разграничение затрат по отчетным периодам;

14) распределение затрат на производство по объектам калькулирования;

15) наличие и содержание отчетности о затратах на производство.

Перечень направлений аудиторских проверок и соответствующих процедур, а также источники информации, рабочие документы аудитора приведены в таблице 2 Приложения 1.

1.3 Процедура проверки состояния системы внутреннего контроля затрат на производство продукции

До начала документальной проверки аудитору необходимо изучить организационные и технологические особенности предприятия, специализацию, масштабы и структуру каждого вида его производственной деятельности. На основе анализа учетной политики и особенностей производства аудитор выясняет обоснованность применяемого на практике метода учета производственных затрат и варианта сводного учета затрат.

Если в процессе проверки установлено, что в учетной политике обоснован метод учета затрат, отвечающий требованиям технологического процесса, а фактически элементы этого метода не используются, то аудитор должен зафиксировать данное отклонение в рабочих документах и определить его влияние на формирование себестоимости продукции.

Если описанный в учетной политике метод учета затрат не соответствует особенностям технологического процесса, то аудитор может порекомендовать клиенту ряд изменений, которые позволят организовать производственный учет в соответствии с требованиями нормативных документов[16] .

Для подтверждения первоначальной оценки систем внутреннего контроля и бухгалтерского учета затрат на производство продукции авторы[17] предлагают применение метода тестирования и установления уровня эффективности указанных систем таблица 3 Приложения 1.

По результатам тестирования устанавливается оценка надежности систем и сравнивается с первоначальной оценкой, полученной на стадии планирования. Если такая оценка окажется ниже первоначальной, то необходимо скорректировать объем и порядок проведения других аудиторских процедур. При этом градации оценок предлагается использовать при тестировании в следующей иерархии, как представлено в таблице 2.

Таблица 2. Градации оценок состояния (эффективности) затрат на производство продукции

| Внутрихозяйственного контроля (К) |

Системы учета (У) затрат на производство продукции |

| К1 - низкий уровень |

У1 - низкий уровень |

| К2 - ниже среднего уровня |

У2 - ниже среднего уровня |

| К3 - средний уровень |

У3 - средний уровень |

| К4 - выше среднего уровня |

У4 - выше среднего уровня |

| К5 - высокий уровень |

У5 - высокий уровень |

Исходя из практического опыта, знания информационных систем организации, степени квалификации работников учета, состояния внутрихозяйственного контроля, а также особенностей формирования и первичной регистрации затрат данного предприятия можно установить количественные значения указанных градаций оценок:

К1 = 0,1; К2 = 0,3; К3 = 0,4; К4 = 0,6; К5 = 0,7;

У1 = 0,3; У2 = 0,4; У3 = 0,5; У4 = 0,7; У5 = 0,8.

Из данных таблицы 3 Приложения 1 можно сделать вывод о том, что состояние внутрихозяйственного контроля затрат в организации находится между низким и ниже среднего уровнями эффективности:

| К = |

К2 + К1 + К2 + К2 + К2 + К1 + К1 |

= |

0,3 + 0,1 + 0,3 + 0,3 + 0,3 + 0,1 + 0,1 |

8-09-2015, 13:39 Разделы сайта |