= 0,21, или 21%

n

7

Это говорит о том, что риск средств контроля в данном случае составляет 79%. Из таблицы 3 Приложения 1 можно заключить, что система учета затрат также является неэффективной:

| К = |

У3+У1+У2+У1+У3+У2+У1+У3+У2 |

= |

0,5+0,3+0,4+0,3+0,5+0,4+0,3+0,5+0,4 |

=0,4, или 40% |

| n |

9 |

Таким образом, эффективность системы учета затрат в данном примере оценивается ниже среднего уровня эффективности и неотъемлемый (внутрихозяйственный) риск составляет 60%.

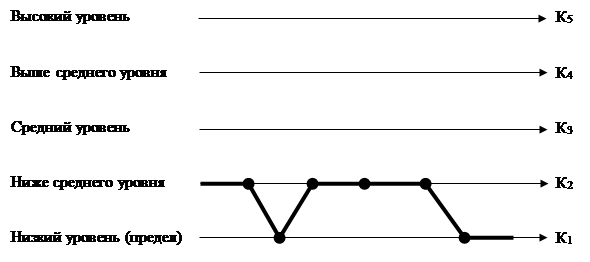

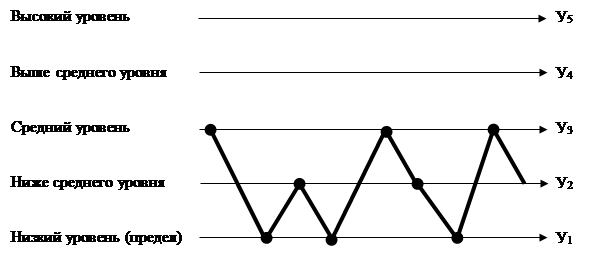

Для наглядности отражения общей карты состояния системы учета и контроля путем тестирования полезно, по мнению авторов[18] , использовать карту аудита эффективности учета и внутрихозяйственного контроля затрат , представленную на рисунках 2 и 3.

|

Рисунок 2. Аудит эффективности учета

|

Рисунок 3. Аудит эффективности внутрихозяйственного контроля затрат

По данным тестирования аудитор может определять для себя объекты повышенного внимания при планировании контрольных процедур и уточнять аудиторский риск.

Важной особенностью аудита затрат является оценка правильности исчисления себестоимости продукции, которая выполняется путем арифметического контроля данных ведомости (производственного отчета) сводного учета затрат. При этом себестоимость выпуска продукции в условиях применения «позаказного» и «попередельного» метода учета затрат формируется как алгебраическая сумма затрат за период и изменений величины незавершенного производства, а в условиях нормативного метода - как алгебраическая сумма нормативной себестоимости выпуска продукции, изменений норм и отклонений от норм.

Выявленные в ходе проверки отклонения фиксируются в рабочих документах аудитора, определяется их количественное влияние на показатели отчетности.

Обобщая изложенное, можно охарактеризовать методику аудита затрат на производство как набор инструментов, необходимых аудитору для реализации основной цели и задач проверки данного раздела бухгалтерского учета, в состав которых входят:

1) перечень информационных источников аудита затрат на производство;

2) список системы нормативных документов, используемых при проведении аудита затрат на производство;

3) возможные альтернативные решения отражения в бухгалтерском учете затрат на производство;

4) тесты средств контроля для оценки системы внутреннего контроля и бухгалтерского учета в части затрат на производство;

5) описание процедур проверки затрат на производство;

6) макеты рабочих аудиторских документов, которые могут быть составлены в ходе аудита затрат на производство.

В соответствии с п. 3.6 правила (стандарта) аудиторской деятельности «Требования, предъявляемые к внутренним стандартам аудиторской организации» методики аудиторской проверки учета затрат на производство и калькулирования себестоимости продукции (работ, услуг) разрабатываются в дополнение к внутренним стандартам аудиторской организации, устанавливающим порядок проведения аудита[19] .

Они могут быть оформлены в виде внутреннего стандарта с учетом требований, предъявляемых к внутренним стандартам аудиторских организаций[20] .

Глава 2. Особенности методики проведения аудиторской проверки себестоимости на предприятиях оптовой торговли

2.1 Методика сбора аудиторских доказательств достоверности фактическая себестоимости товаров, принятых к бухгалтерскому учету

Одним из важнейших участков аудита товарных операций является проверка правильности формирования первоначальной стоимости товаров в соответствии с п. 6 ПБУ 5/01 «Учет материально-производственных запасов».

Оценка товаров, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу ЦБ РФ, действующему на дату принятия товаров к бухгалтерскому учету.

Фактическая себестоимость товаров, по которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме оговоренных случаев.

При проведении проверки очень важно сличить условия учета затрат на транспортировку товаров, закрепленные в учетной политике, с фактическим учетом и распределением транспортных расходов.

Далее осуществляется проверка организации складского и аналитического учета товаров и их сохранности.

Аудитор проверяет наличие приказов на прием в штат материально ответственных лиц и согласование их с главным бухгалтером, а также наличие договоров о полной материальной ответственности. Для установления квалификации материально ответственных лиц знакомятся с результатами и качеством материалов инвентаризаций. Выясняется соблюдение сроков представления первичных документов со складов в бухгалтерию предприятия, обоснованность и своевременность записи и подсчета оборотов и сальдо в карточках складского учета заведующим складом. Аудитору необходимо проверить наличие приказа о постоянно действующей инвентаризационной комиссии, а также порядок отражения в бухгалтерском учете и отчетности результатов проведенной инвентаризации. Также следует установить, выполняются ли требования, предъявляемые к организации учета материальных ценностей (товаров).

Достоверность финансово-хозяйственных операций устанавливается путем формальной и арифметической проверки документов или с помощью специальных приемов документального контроля.

При формальной проверке устанавливается правильность заполнения всех реквизитов документов: наличие неоговоренных исправлений, подчисток, дописок в тексте и цифр; подлинность подписей должностных и материально ответственных лиц. При арифметической проверке определяется правильность подсчетов в документах.

Достоверность хозяйственных операций, отраженных в первичных документах, при необходимости может быть установлена путем проведения встречных проверок на оптовых предприятиях.

При изучении первичных документов обращается внимание на полноту и правильность заполнения всех обязательных реквизитов, наличие подписей должностных лиц, ответственных за учет рабочего времени и выполнение работ, неоговоренные исправления и подчистки. Необходимо выяснить, нет ли случаев включения в табели учета рабочего времени вымышленных лиц, приписок невыполненных работ. Результаты проверки первичных документов необходимо оформить рабочим документом.

Аудиторские доказательства наличия подтверждающих документов по приобретению товаров собираются путем проверки:

1) приходных документов товарно-кассовых отчетов, оформленных материально ответственными лицами;

2) документов, полученных от обслуживающего банка и поставщиков;

3) письменных подтверждений и устного опроса материально ответственных лиц, коммерческого директора и главного бухгалтера.

Организация работы сбора аудиторских доказательств по этой процедуре заключается в следующем:

· просматриваются приходные документы выбранных товарно-кассовых отчетов, выписывается наименование поставщика товаров;

· далее просматривается папка с договорами, закупочными актами, соглашениями о сделках, письмах-заявках и телеграммами на поставку товаров.

· затем проверяется наличие счетов-фактур поставщиков по каждой конкретной поставке и отражается в рабочем документе.

Таблица 3. Проверка правильности документального оформления поступления товаров за 2008 г. в ОАО «Энергосервис»

Составил: аудитор О. Остайкина Дата: 25.04.2009.

Проверил: руководитель аудиторской группы Р.П. Востриков Дата: 25.04.2009.

| № |

Реквизиты документа |

Характер выявленного нарушения |

| 1 |

Накладная № 46 от 11.03.2008 ООО «Электросбыт» Накладная № 97 от 24.05.2008 ООО «Пожарные системы» |

Отсутствуют подписи лиц, получивших товары |

| 2 |

Накладная № 34 от 16.03.2008 Накладная № 85 от 27.03.2008 Накладная № 17 от 14.05.2008 |

Отсутствуют данные от продавца |

| 3 |

Накладная № 12 от 13.04.2008 Накладная №14 от 15.04.2008 Накладная № 55 от 29.05.2008 |

Отсутствуют подписи лиц, получивших товар |

| 4 |

Товарный отчет № 21 от 11.02.2007 составленный Петровым А. А. Товарный отчет № 77 от 26.03.2007, составленный Петровым А. А. |

Документ содержит исправления в виде зачеркивания, не заверенные подписью ответственного лица, отсутствует виза руководителя |

| 5 |

Накладная № 121 от 10.06.2008 Накладная № 123 от 11.06.2008 |

При закупке электроводонагревателей в рассматриваемый период цена, указанная в закупочных актах, отличается на значительную величину: 09.06.08 - 21000 руб.; 10.06.08 - 26000 руб.; 11.06.08 - 23000 руб. |

| 6 |

Накладная № 351 от 08.08.2008 |

Отсутствует расшифровка приобретенных товаров, указано «генератор» |

Таблица 4. Проверка наличия подтверждающих документов на приобретение оптовых партий газовых плит

| № |

Наименование поставщика |

Приходный документ, №, дата |

Договор, №, дата |

Счет-фактура, №, дата |

Причина отсутствия необходимых документов |

| 1 |

ООО «Артес» |

№ 18, 03.04.08 |

нет |

23, 03.04.08 |

Договор не заключен |

| 2 |

ООО «Артес» |

№ 25, 24.06.08 |

№ 34, от 15.09.07 |

27, 24.06.08 |

Не предъявлен ООО «Артес», в учете числится как отфак-турованная поставка |

| 3 |

Astus |

№ 39,18.08.08 |

нет |

- |

Счет предъявлен с опозданием, в учете не обозначено, что это неотфактурованная поставка |

Анализируя данные таблицы 4, можно определить состояние разрешительных моментов на проведение товарных операций по поставкам (закупкам) товаров, что позволяет выявить наличие несанкционированно торговых сделок, определить добавленную стоимость по оприходованным и оплаченным товарам, по которым нет счетов-фактур.

Если установлено наличие неотфактурованных поставок (отсутствие счета-фактуры на оприходованный товар), путем устного опроса бухгалтера по учету движения товара устанавливают факт затребованности счетов-фактур от поставщиков, наличие запроса.

Если запросы отсылались поставщикам, то необходимо проверить ответы на них. При отсутствии запросов или ответов на них должна быть проведена сверка расчетов с этим поставщиком путем отсылки письменного запроса[21] .

Проверка наличия счетов-фактур поставщиков по каждой конкретной поставке и отражается в рабочем документе.

2.2 Методика сбора аудиторских доказательств достоверности корреспонденции счетов и начисления входящего НДС

Методика сбора аудиторских доказательств достоверности корреспонденции счетов заключается в прослеживании правильности отражения на счетах бухгалтерского учета операций, связанных с поступлением товара, и их соответствие методическим рекомендациям по учету и оформлению операций по приемке, хранению и отпуску товаров в отпуске товаров в организациях торговли и плану счетов бухгалтерского учета.

Типовая корреспонденция счетов по приобретению товаров представлена в таблице 5.

Таблица 5. Отражение поступления товара в бухгалтерском учете оптового предприятия

| № |

Содержание операции |

Дебет |

Кредит |

| 1 |

Оприходование товаров |

41 |

60 |

| 2 |

Отражен НДС по поступившем товарам |

19 |

60 |

| 3 |

Отражена торговая надбавка (наценка) на покупную стоимость товара |

41 |

42 |

| 4 |

Оприходование тары, полученной с товаром |

41 |

60 |

| 5 |

Начислены транспортные расходы по доставке товара |

44 |

60 |

| 6 |

Отражена недостача или порча товара по вине: а) поставщика или транспортной организации |

63 |

60 |

| б) материально-ответственного лица за получение товара |

84 |

60 |

Проверка наличия у оптового предприятия дебиторской и кредиторской задолженности, в том числе и просроченной, осуществляется с использованием таких приемов, как запрос и подтверждение. Запрос осуществляется в виде официального письменного запроса, адресованного третьим лицам.

Аудитору необходимо обратить внимание на наличие у предприятия просроченной дебиторской задолженности (таблица 6). Ее наличие значительно снижает эффективность использования оборотных активов оптового предприятия.

Таблица 6. Проверка наличия дебиторской задолженности, списанной как безнадежные долги, в ОАО «Энергосервис» за 2008 г.

| № |

Наименование поставщика |

Дата возникновения задолженности |

Сумма задолженности, руб. |

Дата списания задолженности |

Основание списания задолженности |

| 1 |

Кража на складе |

01.07.2006 |

9180 |

30.12.2008 |

Не присуждена судом |

| 2 |

ООО «РТС» |

04.09.2006 |

56120 |

30.12.2009 |

Ликвидация фирмы |

| 3 |

ООО «Газтехника» |

03.10.2006 |

49490 |

30.12.2009 |

Решение арбитражного суда 10.11.2008 |

Проверку правильности исчисления НДС можно осуществить с использованием рабочего документа, представленного в таблице 7.

Аудиторские доказательства собраны методом инспектирования и пересчета.

Таблица 7. Расчет правильности предъявления поставщиками товаров НДС за 2008год

| № |

Наименование поставщика |

Счет-фактура №, дата |

Сумма по счету, руб. |

НДС поставщика |

НДС после пересчета |

Отклонения |

| 1 |

ООО «Артес» |

№ 18, 03.04.08 |

860000 |

154800 |

154800 |

НДС начислен верно |

| 2 |

ООО «Артес» |

№23, 29.04.08 |

110000 |

19800 |

19800 |

НДС начислен верно |

| 3 |

ООО «Артес» |

№ 25, 24.06.08 |

800000 |

144000 |

144000 |

НДС начислен верно |

| 4 |

ООО «Артес» |

№ 32, 11.07.08 |

420000 |

75600 |

75600 |

НДС начислен верно |

| 5 |

ООО «Артес» |

№39, 17.08.08 |

120000 |

21600 |

21600 |

НДС начислен верно |

| 6 |

ООО «Артес» |

№ 44, 29.08.08 |

420000 |

75600 |

75600 |

НДС начислен верно |

| 7 |

ООО «Артес» |

№ 57, 11.11.08 |

840000 |

151200 |

151200 |

НДС начислен верно |

2.3 Методика сбора аудиторских доказательств расходов на продажу

При проверке коммерческих расходов (расходов на продажу) аудитору необходимо учитывать, что их состав и порядок их списания определен ПБУ 10/99 «Расходы организации», в Методических рекомендациях о порядке формирования показателей отчетности и инструкции по применению Плана счетов бухгалтерского учета.

Организации могут включать в себестоимость проданных товаров коммерческие расходы полностью в отчетном году их признания в качестве расходов по обычным видам деятельности. Аудитору необходимо сопоставить статью «Коммерческие расходы» в отчете о прибылях и убытках с Главной книгой и данными аналитического учета по сч. 44 «Расходы на продажу», отраженными в ведомости № 15.

Согласно Инструкции по применению Плана счетов бухгалтерского учета в организациях, осуществляющих торговую деятельность, на сч. 44 «Расходы на продажу» могут быть отражены следующие расходы:

на перевозку товаров;

на оплату труда;

на аренду;

на содержание зданий, сооружений, помещений, инвентаря;

по хранению и подработке товаров;

на рекламу;

на командировочные расходы;

на представительские расходы и другие аналогичные по назначению расходы.

В налоговом учете расходы на рекламу, командировочные и представительские расходы нормируются (расходы на рекламу зависят от фактической выручки, представительские расходы от фактического размера оплаты труда работников, нормы на командировочные расходы устанавливаются Правительством РФ). В бухгалтерском учете эти виды расходов можно учитывать полностью.

Аудитор проверяет расходы, связанные с продажей товаров, на сч. 44 «Расходы на продажу». Расходами признаются обоснованные и документально подтвержденные затраты.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленные в соответствии с законодательством и произведенные для осуществления деятельности, направленной на получение дохода.

Аудитору необходимо сопоставить коммерческие расходы по смете с фактическими суммами, при этом можно использовать факторный анализ, который позволяет определить влияние различных факторов на

8-09-2015, 13:39