Содержание

Введение Глава 1. Теоретико-методологические основы учета кредитов и займов 1.1. Понятие и формы кредитов и займов 1.2. Особенности учета займов и кредитов в соответствии с ПБУ 15/2008 Глава 2. Анализ учета займов и кредитов на предприятии ООО «Максима» 2.1. Особенности учета займов и кредитов на ООО «Максима» 2.2. Примеры учета кредитов и займов в бухгалтерском учете ООО «Максима» Заключение Список использованных источников |

3 5 5 12 24 24 29 32 34 |

Введение

В последнее время в связи с переходом нашей страны к рыночным методам управления изменилась и резко возросла роль кредитов и займов.

В системе экономических отношений кредит всегда занимал особое положение как самостоятельная экономическая категория. Он способен ускорить общественное развитие, с его помощью экономика и ее субъекты могут преодолевать ограниченность финансовых ресурсов, быстрее проходить стадии спада, обеспечивается устойчивое экономическое развитие. Кредитные отношения, обеспечивая хозяйственную деятельность предприятий, содействуют их развитию, увеличению объемов производства продукции, работ, услуг. Опыт зарубежных стран показывает, что умелое использование кредита, так же, может ускорять обороты предприятия в несколько раз. Значение кредитов банка как дополнительного источника финансирования коммерческой деятельности особенно проявляется на стадии становления предприятия.

На сегодняшний день вести предпринимательскую деятельность практически невозможно без привлечения кредитов и займов. В свою очередь, перед бухгалтером встает задача грамотного учета кредитных и заемных операций — тем более что затраты по кредиту и займу помогают уменьшить налогооблагаемую прибыль.

В настоящее время кредиты банков, обеспечивая хозяйственную деятельность предприятий, содействуют их развитию, увеличению объемов производства продукции, работ, услуг. Значение кредитов банка как дополнительного источника финансирования коммерческой деятельности особенно проявляется на стадии становления предприятия, которое использует кредитные ресурсы при осуществлении долгосрочных инвестиций, направленных на создание нового имущества (при капитальных инвестициях). На этом этапе огромное значение имеют долгосрочные кредиты банков.

Краткосрочные кредиты помогают предприятию постоянно поддерживать необходимый уровень оборотных средств, содействуют ускорению оборачиваемости средств предприятия.

Займы, выполняя функции кредита, имеют различные формы и помогают более гибко использовать полученные средства. Предприятие может получить заем в наиболее удобной для себя форме - непосредственно заем, в вексельной форме либо выпустив облигации.

В этих условиях возросла роль правильного учета кредитов и займов в бухгалтериях предприятий. От правильности и достоверности учета кредитов и займов зависит знание руководством предприятия их объемов их структуры, позволяет принимать правильные решения по изменению данных характеристик, позволяет анализировать рентабельность полученных средств и т.д.

Правильный учет позволит в дальнейшем выбрать наиболее удобный и выгодный для предприятия вид получения дополнительных денежных средств.

Настоящая курсовая работа состоит из обобщения теоретических материалов по исследуемой теме и рассмотрении некоторых аспектов на примере получения и выплаты кредита ООО “Максима” в ОАО «КМБ-Банк».

Целью курсовой работы стало рассмотрение методики отражения кредитов и займов в бухгалтерском учете.

Для этого необходимо определить такие задачи, как, понятие, виды, формы кредита и займа, а также особенности учета кредитов и займов – их правовое обеспечение, документооборот и их различия.

Структура курсовой работы представлена введением, двумя главами, состоящими из 4 параграфов, заключения и списка использованных источников.

Глава 1. Теоретико-методологические основы учета кредитов и займов

1.1. Понятие и формы кредитов и займов

Кредит представляет собой систему экономических отношений, складывающихся при передаче стоимости в натуральной или денежной форме одними юридическими лицами другим во временное пользование на условиях возвратности и, обычно, с уплатой процента [3, 29].

Таким образом, кредит можно охарактеризовать как отношения между кредитором и заемщиком по поводу возвратного движения стоимости. Где: кредитор – это субъект кредитного отношения, представляющий стоимость во временное пользование; заемщик – субъект кредитного отношения, получающий кредит.

Так же кредит по сущности можно определить как - товарную или денежную ссуду, выданную на условиях срочности, платности, возвратности, целевого назначения и материального обеспечения и на основе которых возникают отношения между кредитором и заёмщиком.

Различают банковский кредит и коммерческий кредит (займы).

Банковский кредит — это выданные кредитно-финансовыми институтами в основном организациям, а так же физическим лицам денежные средства на определенный срок и определенные цели, на возвратной основе и обычно с уплатой ссудного, т.е. банковского процента [6 47]. Банк имеет специальное разрешение (лицензию) на проведение банковских операций.

Банковские кредиты делятся на кредиты краткосрочные и долгосрочные. Это деление определяется сроком, в течение которого предприятие должно полностью возвратить полученную в банке ссуду.

Краткосрочные кредиты ограничены сроком в один год и выдаются на закупку сырья и других материальных ценностей. Как правило, они служат источником формирования оборотных средств предприятия.

Долгосрочные (свыше 1 года) кредиты выдаются главным образом на приобретение основных средств и осуществление долгосрочных инвестиций (расширение, реконструкция, новое строительство) с погашением кредита в течение срока, предусмотренного кредитным договором.

Коммерческий кредит предоставляется одними организациями другим обычно в виде отсрочки уплаты денежных средств за проданные товары [6, 43]. Обычно связано с передачей в собственность другой стороне денежных сумм или других вещей, может предусматриваться предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг.

Заем - договор, в силу которого одна сторона (заимодавец) передает другой стороне (заемщику) в собственность или в оперативное управление деньги или вещи на условиях возврата с уплатой или без уплаты процентов [6, 45]. Сторонами договора могут быть юридические и физические лица (кроме банков). Согласно ст. 807 ГК РФ договор считается оформленным (заключенным) с момента передачи денег (или вещей) заимодавцем заемщику.

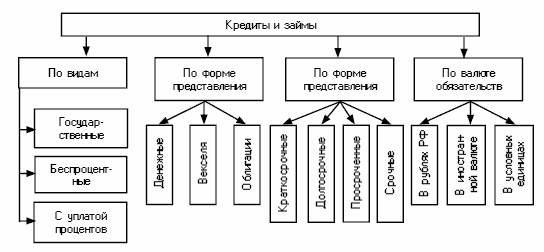

Порядок учета кредитов и займов в бухгалтерском учете определен в ПБУ 15/2008 «Учет расходов по займам и кредитам», утвержденном приказом Главного финансового ведомства № 107н от 06.10.08г. (далее — ПБУ 15/08). В нем приводится следующая классификация задолженности по кредитам и займам:

— краткосрочная задолженность — задолженность по полученным займам и кредитам, срок погашения которой согласно условиям договора не превышает 12 месяцев;

— долгосрочная задолженность — задолженность по полученным займам и кредитам, срок погашения которой по условиям договора превышает 12 месяцев;

— срочная задолженность — задолженность по полученным займам и кредитам, срок погашения которой по условиям договора не наступил или продлен (пролонгирован) в установленном порядке;

— просроченная задолженность — задолженность по полученным займам и кредитам с истекшим согласно условиям договора сроком погашения.

В данном Положении по бухгалтерскому учету отмечается необходимость ведения аналитического учета как по видам заемных обязательств, так и по кредиторам и заимодавцам. Одновременно с этим указывается возможность выдачи кредитов и займов в виде векселей и облигаций.

Согласно п. 9 ПБУ 15/08 задолженность по предоставленному заемщику займу и (или) кредиту, полученному или выраженному в иностранной валюте или условных денежных единицах, учитывается заемщиком в рублевой оценке по курсу Центрального банка Российской Федерации, действовавшему на дату фактического совершения операции (предоставления кредита, займа, включая размещение заемных обязательств).

Следовательно, различий между организацией учета задолженности по кредитам и займам, полученным в валюте и выраженным в иностранной валюте (в условных денежных единицах), практически нет.

Учитывая вышеописанное и то, что данное Положение не распространяется на кредиты и займы беспроцентные и государственные, на рисунке 1 представлена классификация кредитов и займом в соответствии с ПБУ 15/08.

Рисунок 1. Классификация кредитов и займов в соответствии с законодательными актами по бухгалтерскому учету

Порядок выдачи и погашения кредитов определяется соответствующим законодательством и регулируется кредитным договором между организацией и банком, объединяющего сразу два договора: предварительный договор о предоставлении кредита в определенный срок и собственно кредитный договор. Для возникновения прав и обязанностей по предварительному договору достаточно согласования всех существенных условий сторонами, а для вступления в силу кредитного договора требуется перечисление денег заемщику.

В договоре устанавливаются объекты кредитования, условия и порядок предоставления кредита, сроки его погашения, формы взаимного обеспечения обязательств, процентные ставки, порядок их уплаты, права и ответственность сторон, перечень документов, периодичность их представления.

Срок возврата полученных средств заемщиком определяется либо в кредитном договоре, либо в срочном обязательстве — документе, которым оформляется получение заемщиком каждой суммы в пределах общей суммы кредитного договора

Прежде чем обратиться в конкретный банк за ссудой, организация должна тщательно взвесить целесообразность ее получения и возможности возврата, оценить и сопоставить условия предоставления и погашения кредита разными коммерческими банками с точки зрения сроков, на которые предоставляется кредит, размеров процентных ставок и других требований.

В свою очередь банк тщательно анализирует платежеспособность и ликвидность организации, оценивая ее возможности своевременно возвратить ссуду и уплатить проценты.

Для этого он вправе запросить бухгалтерский баланс и другую отчетность организации, осуществить проверку обеспечения кредита соответствующими товарно-материальными ценностями, ознакомиться с документами, отчетами.

Для получения кредита организация направляет банку заявление с приложением документов, подтверждающих обеспеченность кредита и реальность возврата ссуды.

Банки предоставляют кредиты на определенные цели (приобретение оборудования, строительство и т.п.), которые фиксируются в кредитном договоре и создают для заемщика обязанность использовать полученные средства строго по назначению. Если заемщик направляет заемные средства на финансирование затрат, не предусмотренных в кредитном договоре, то банк имеет право досрочного взыскания кредита.

Обеспечением по кредитному договору могут выступать:

· залог

· поручительство

· банковская гарантия

· страхование непогашения кредита.

Залог — возникает в силу договора, который может быть отдельным договором или частью кредитного договора. Договор залога предусматривает, что кредитор — залогодержатель (в данном случае — банк) по обеспеченному залогом обязательству (обязательству возвратить кредит) имеет право в случае неисполнения обязательства (невозвращения заемных средств) должником (заемщиком) удовлетворить свои требования из стоимости заложенного имущества (получить причитающуюся ему по кредитному договору сумму после продажи имущества) преимущественно перед другими кредиторами должника — залогодателя (заемщика).

Поручительство возникает из договора, по которому поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства. Применительно к кредитному договору поручитель обязывается в случае полного или частичного невозвращения кредита (неуплаты процентов по нему) выплатить сумму задолженности заемщика банку.

Банковская гарантия — это письменное обязательство банка, иного кредитного учреждения или страховой организации (гаранта) уплатить кредитору принципала (получателя гарантии) определенную денежную сумму по представлении этим кредитором требования о ее уплате. Таким образом, при получении кредита Вы можете обратиться в другой банк или страховое общество, которые за определенное вознаграждение выдадут письменное обязательство погасить Вашу задолженность перед банком по кредитному договору.

Страхование непогашения кредита заключается в добровольном страховании ответственности заемщика по кредитному договору и основывается на договоре, в силу которого страховая организация обязуется за обусловленную плату (страховые платежи) со стороны заемщика возместить банку убытки, возникающие в случае непогашения кредита заемщиком.

В зависимости от целей использования кредиты делятся на:

· кредиты для финансирования оборотных средств;

· кредиты для финансирования капитальных вложений.

По срокам кредиты банков делятся на краткосрочные — до 1 года, и долгосрочные — свыше 1 года.

Проценты по кредиту представляют собой плату за услуги банка, его предоставившего. Общепринятой формой определения процентов являются «годовые проценты», т.е. ставка процента, подлежащая уплате банку за пользование кредитными средствами в течение года.

Срок действия кредитного договора может быть как меньше, так и больше года. Годовая процентная ставка переводится в дневную путем деления на количество дней в году.

Кредиты банков могут выдаваться как в рублях, так и в иностранной валюте. Расчеты, связанные с кредитами в иностранной валюте, учитываются в рублях по курсу, определяемому на дату выписки денежно-расчетных документов.

Основная сумма долга (задолженность) по полученному от заимодавца кредиту учитывается организацией заемщиком в соответствии с условиями кредитного договора в сумме фактически поступивших денежных средств.

Организация — заемщик принимает к бухгалтерскому учету задолженность в момент фактической передачи денег и отражает ее в составе кредиторской задолженности.

В случае неисполнения или неполного исполнения заимодавцем кредитного договора организация — заемщик приводит информацию о недополученных суммах в пояснительной записке к годовой бухгалтерской отчетности.

Задолженность организации заемщика заимодавцу по полученным кредитам в бухгалтерском учете подразделяется на краткосрочную и долгосрочную.

Заемщик может осуществлять перевод долгосрочной задолженности в краткосрочную или учитывать находящиеся в его распоряжении заемные средства, срок погашения которых по кредитному договору превышает 12 месяцев, до истечения указанного срока в составе долгосрочной задолженности. Возможность осуществления перевода из одного вида задолженности в другой должна быть оговорена учетной политикой предприятия-заемщика.

При выборе первого варианта перевод долгосрочной задолженности по полученным кредитам в краткосрочную организацией — заемщиком производится в момент, когда по условиям кредитного договора до возврата основной суммы долга остается 365 дней.

Организация — заемщик по истечении срока платежа обязана обеспечить перевод срочной задолженности в просроченную.

Перевод срочной краткосрочной и (или) долгосрочной задолженности по полученным кредитам в просроченную производится организацией — заемщиком в день, следующий за днем, когда по условиям кредитного договора заемщик должен был осуществить возврат основной суммы долга.

1.2. Особенности учета займов и кредитов в соответствии с ПБУ 15/2008

Главное финансовое ведомство приказом от 06.10.2008 г. № 107н утвердило ПБУ 15/2008 «Учет расходов по займам и кредитам». Указаниям нового положения по бухучету нужно следовать, начиная с отчетности за 2009 год. Как следствие, хотя это прямо и не указано в приказе, с 2009 года утрачивает силу действующее в настоящее время ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию», утвержденное приказом Минфина от 02.08.2001 г. № 60н.

Новое ПБУ предоставляет бухгалтеру больше свободы в порядке отражения в учетных регистрах займов (кредитов) и возникающих расходов по их получению и возврату.

Бухгалтерский учет кредитов и займов ведется в порядке, установленном ПБУ 15/2008 «Учет расходов по займам и кредитам» (утверждено приказом Минфина России от 06.10.2008 № 107н). Для отражения долгосрочных кредитов и займов стандартным планом счетов, утвержденным приказом Минфина России от 31.10.2000 № 94н, предусмотрен бухгалтерский счет 66 «Расчеты по долгосрочным кредитам и займам», для краткосрочных кредитов и займов -- счет 67 «Расчеты по долгосрочным кредитам и займам».

Расходами, связанными с выполнением обязательств по получению займов и кредитов, являются (п. 3 ПБУ 15/2008):

- проценты, причитающиеся к оплате;

- дополнительные расходы по займам (стоимость информационных и консультационных услуг, затраты на экспертизу договора и пр.).

Расходы по кредитам и займам учитываются в составе прочих расходов (бухгалтерский счет 91) в том периоде, когда они были произведены.

Бухгалтерский учет кредитов и займов выглядит следующим образом:

ДЕБЕТ 51 КРЕДИТ 66 (67) - получен на расчетный счет краткосрочный (долгосрочный, если срок более 12 месяцев) кредит или заем;

ДЕБЕТ 91-2 КРЕДИТ 66 (67) - отражены дополнительные расходы;

ДЕБЕТ 66 (67) КРЕДИТ 51 - оплачены дополнительные расходы;

ДЕБЕТ 91-2 КРЕДИТ 66(67) - начислены проценты по кредиту или займу;

ДЕБЕТ 66 (67) КРЕДИТ 51 - уплачены проценты;

ДЕБЕТ 66 (67) КРЕДИТ 51 - возвращена основная сумма долга.

Как правило, основную сумму долга и проценты, а также прочие расходы учитывают на разных субсчетах на счете 66 или 67.

Бухгалтерский учет материалов, полученных по договору займа, ведется в том же порядке, как, если бы материалы были приобретены.

Бухгалтерский учет получения материалов по договору займа:

ДЕБЕТ 10 КРЕДИТ 66 (67) - получены материалы по договору займа;

ДЕБЕТ 66 (67) КРЕДИТ 10 - возвращены материалы по договору займа.

В ПБУ 15/2008 ничего не говорится о том, что оно не распространяется на беспроцентные и государственные займы (п. 2 ПБУ 15/01). Следовательно, с 2009 года их нужно учитывать в порядке, установленном новым положением по бухучету.

В отличие от старого документа, ПБУ 15/2008 не содержит требования разделять кредиторскую задолженность по полученным займамна краткосрочную и долгосрочную, а также на срочную и просроченную (п. 5 ПБУ 15/01). Скорее всего, разработчики нового стандарта решили не дублировать указания других нормативных актов одного и того же уровня. Ведь обязательное разграничение долгапо срокам возврата в регистрах бухучета предусмотрено ПБУ 4/99 «Бухгалтерская отчетность организации» (утв. приказом Минфина от 06.07.1999 г. № 43н).

С 2009 года расходы по займам и кредитамв регистрах нужно отражать отдельно от суммы основного долга (п. 4 ПБУ 15/2008). Кстати, это требование финансисты позаимствовали из МСФО. Чтобы его выполнить, придется вести отдельные регистры аналитического учета по балансовым счетам 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчетыпо долгосрочным кредитам и займам». Возможно, Минфин планирует внести изменения и в План счетов, но будем надеяться, что это событие произойдет несколько позже, хотя бы не раньше принятия нового закона о бухучете.

Аналогичное требование коснется векселей и облигаций: сумма задолженности по ценным бумагам и причитающиеся в отчетном периоде проценты или дисконт по ним следует учитывать раздельно (п. 15 и 16 ПБУ 15/2008).

Финансисты подкорректировали перечень затрат, признаваемых расходами по полученным займам и кредитам. Так, согласно п. 3 ПБУ 15/2008, расходами, связанными с выполнением долговых обязательств, признаются проценты, подлежащие уплате кредитору. Дополнительные издержки включают:

· стоимость информационных и консультационных услуг;

· оплату экспертизы договора займа (кредитного договора);

· иные расходы, непосредственно связанные с получением займа (кредита).

А вот о курсовых разницах, возникающих

8-09-2015, 14:37