ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

Кафедра бухгалтерского учета, анализ и аудита

КУРСОВОЙ ПРОЕКТ

По дисциплине: Учет и анализ банкротства

На тему: Определение и условия признания юридических и физических лиц несостоятельными (банкротами). Процесс превращения нормально функционирующего предприятия в банкрота. Стадии банкротства.

Содержание

Введение I. Сущность и условия признания юридических и физических лиц банкротами (несостоятельными). Стадии банкротства. Процесс превращения нормально функционирующего предприятия в банкрота

1.Определение и условия признания юридических и физических лиц несостоятельными (банкротами)

2. Причины несостоятельности предприятий

3. Стадии банкротства. Процесс превращения нормально функционирующего предприятия в банкрота

II.Расчет показателей, необходимых для оценки удовлетворительности структуры баланса ОАО «ЖБК№1»

III. Порядок расчета показателей с целью проведения анализа финансового состояния ОАО «ЖБК№1»

IV. Прогнозирование банкротства с помощью модели Бивера

Заключение

Список использованной литературы

Приложение

Введение

Вопрос о несостоятельности (банкротстве)- один из самых ключевых для экономики любой страны.

Предпринимательская деятельность – это очень рисковая деятельность. В условиях современной рыночной экономики ни одно предприятие не застраховано от вероятности возникновения критического состояния или банкротства. Поэтому, я считаю, проблему банкротства в нашей стране очень актуальной.

Возможное наступление банкротства представляет собой кризисное состояние предприятия, при котором оно не способно осуществлять финансовое обеспечение текущей производственной деятельности. Поэтому преодоление такого состояния, диагностируемого как «Угроза банкротства», требует разработки специальных методов.

Цель данного курсового проекта – произвести анализ банкротства, изучить условия признания предприятий несостоятельными, исследовать стадии банкротства.

Для достижения поставленной цели необходимо решить следующие задачи:

· Исследовать сущность и условия признания юридических и физических лиц несостоятельными;

· Рассмотреть стадии и причины банкротства;

· Провести анализ удовлетворительности структуры баланса;

· Исследовать финансовое состояние предприятия;

· Провести прогнозирование банкротства с помощью модели Бивера.

Предметом исследования является финансовое состояние предприятия.

Объектом исследования на угрозу банкротства стало Открытое Акционерное Общество «Завод железобетонных конструкций №1».

I.Сущность и условия признания юридических и физических лиц банкротами (несостоятельными). Стадии банкротства. Процесс превращения нормально функционирующего предприятия в банкрота

1.Определение и условия признания юридических и физических лиц несостоятельными (банкротами)

Во всех странах процесс банкротства, т.е. признание предприятия неплатежеспособным, регулируется государством специально издаваемыми законодательными актами и правительственными документами. В Российской Федерации основным таким актом является Закон Российской Федерации от 26 октября 2002года «О несостоятельности (банкротстве) предприятий» №127-ФЗ.

В соответствии с Федеральным Законом Российской Федерации « О несостоятельности (банкротстве)» №127-ФЗ от 26 октября 2002 года, несостоятельность (банкротство) - признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате других обязательных платежей.

Должник - гражданин, в том числе индивидуальный предприниматель, или юридическое лицо, оказавшиеся неспособными удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в течение срока, установленного Федеральным законом.

Кредиторы - лица, имеющие по отношению к должнику права требования по денежным обязательствам и иным обязательствам, об уплате обязательных платежей, о выплате выходных пособий и об оплате труда лиц, работающих по трудовому договору.

Основанием для возбуждения судебного производства по делу о банкротстве является письменное заявление:

1) Прокурора;

2) Самого предприятия – должника;

3) Кредитора.

Прокурор в праве обратиться с заявлением в суд в случае обнаружения им признаков умышленного или фиктивного банкротства и в других случаях предусмотренных законом. Умышленное банкротство - преднамеренное создание или увеличение руководителями или собственником неплатежеспособности предприятия, нанесение ими ущерба в личных интересах или в интересах других лиц, а также заведомо некомпетентное ведение дел. Фиктивное банкротство - заведомо ложное объявление предприятия о своем банкротстве с целью введения в заблуждение своих кредиторов, с целью отсрочки или рассрочки платежей либо скидки с долгов. Заявление прокурора может быть отозвано им до возбуждения производства по делу.

Заявление должника подается в письменной форме на основании решения собственника или органа уполномоченного руководить имуществом должника. Заявление должно содержать сведения о форме и субъекте собственности, о причинах по которым должник не выполняет требований и о сумме требований. К заявлению прилагается список кредиторов и должников и бухгалтерский баланс. Заявление не может быть отозвано.

Кредитор может обратиться в арбитражный суд с заявлением о возбуждении дела о банкротстве, если предприятие не в силах удовлетворить в течение трех месяцев признанные им требования. Перед обращением в суд необходимо соблюсти досудебный порядок разрешения спора: кредитор должен послать должнику извещение с уведомлением о вручении. В этом извещении должны содержаться требования к должнику в недельный срок исполнить свои обязательства. В случае получения уведомления и неисполнении обязательств должником у кредитора появляется право обращения в суд. К заявлению прилагаются документы подтверждающие требования к должнику, уведомление и копия заявления с приложениями. Заявление кредитора может быть им отозвано до возбуждения производства по делу.

Предприятие – должник так же может обратиться в суд по собственной воле, в случае его финансовой несостоятельности.

По результатам рассмотрения дела суд принимает одно из нижеследующих решений:

1. Решение о признании должника банкротом и открытии конкурсного производства, направленного на ликвидацию предприятия.

2. Решение об отклонении заявления в тех случаях, когда в ходе судебного разбирательства выявлена фактическая состоятельность.

3. Может быть вынесено определение о приостановлении производства по делу и проведении реорганизационных процедур (внешнее управление имуществом или санация) при наличии ходатайства на их проведение.

Признаки банкротства:

1. Гражданин считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены, и если сумма его обязательств превышает стоимость принадлежащего ему имущества.

2. Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

Критерий банкротства - это неспособность предприятия удовлетворить требования кредиторов по оплате товаров (работ, услуг), включая неспособность обеспечить обязательные платежи в бюджет и внебюджетные фонды, в связи с превышением обязательств должника над его имуществом или в связи с неудовлетворительной структурой баланса должника. С целью выявления предприятий, подпадающих под признаки банкротства, используются финансовые показатели, рассчитываемые на основании отчетных данных баланса (форма 1) и отчета о финансовых результатах и их использовании (форма 2).

Для определения наличия признаков банкротства должника учитываются:

1) размер денежных обязательств, в том числе размер задолженности за переданные товары, выполненные работы и оказанные услуги, суммы займа с учетом процентов, подлежащих уплате должником, размер задолженности, возникшей вследствие неосновательного обогащения;

2) размер задолженности, возникшей вследствие причинения вреда имуществу кредиторов, за исключением обязательств перед гражданами, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, обязательств по выплате выходных пособий и оплате труда лиц, работающих по трудовому договору, обязательств по выплате вознаграждения по авторским договорам, а также обязательств перед учредителями (участниками) должника, вытекающих из такого участия;

3) размер обязательных платежей без учета установленных законодательством Российской Федерации штрафов (пеней) и иных финансовых санкций.

Подлежащие применению за неисполнение или ненадлежащее исполнение обязательства неустойки (штрафы, пени), проценты за просрочку платежа, убытки, подлежащие возмещению за неисполнение обязательства, а также иные имущественные и (или) финансовые санкции, в том числе за неисполнение обязанности по уплате обязательных платежей, не учитываются при определении наличия признаков банкротства должника.

2. Причины несостоятельности предприятий

Деятельность предприятия подвержена влиянию многочисленных факторов. В целях антикризисного управления деятельностью предприятия необходимо знать характер их влияния. По направлению этих влияний факторы различаются на положительные и отрицательные. Очевидно,что несостоятельность предприятий обусловлена влиянием последних. Кроме того, по степени зависимости от субъекта хозяйственной деятельности все факторы делятся на внешние и внутренние. Американские ученые отмечают, что 2/3банкротств бывают обусловлены отрицательным воздействием внутренних факторов; а остальная часть — внешних. В России — наоборот.

К внешним факторам относятся:

· Экономические: уровень доходов и накоплений населения (покупательная способность);платежеспособность экономических партнеров, кредитная и налоговая политика государства; изменение рыночных ориентаций потребителя, конъюнктуры внутреннего и мирового рынков, государственное регулирование, уровень развития науки и техники, инфляция;

· Политические: изменение политической обстановки внутри страны и за рубежом, потеря рынков сбыта, политическая нестабильность финансовой системы, разрыв экономических связей, наличие законов, регулирующих предпринимательскую деятельность (например, упрощенная и ускоренная процедура регистрации предприятий);

· Усиление международной конкуренции в связи с развитием научно – технического прогресса;

· Демографические факторы: изменение численности и состава народа населения страны, изменение уровня благосостояния народа, культурный уклад общества и другие.

К внутренним факторам относятся следующие:

· Дефицит собственного оборотного капитала;

· Низкий уровень техники, технологии и организации производства;

· Снижение эффективности использования производственных ресурсов предприятия, его производственной мощности;

· Создание сверхнормативных остатков незавершенного строительства, запасов, готовой продукции;

· Отрицательная клиентура предприятия;

· Отсутствие сбыта из – за низкого уровня организации маркетинговой деятельности

· Привлечение заемных средств в оборот предприятия на невыгодных условиях;

· Быстрое и неконтролируемое расширение хозяйственной деятельности.

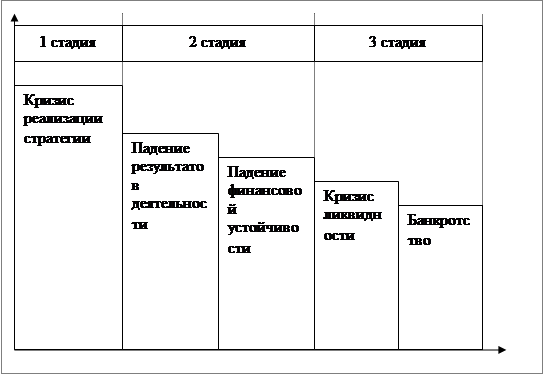

3. Стадии банкротства. Процесс превращения нормально функционирующего предприятия в банкрота

История становления и развития рыночной экономики в развитых странах показывает неравномерность процесса функционирования предприятия, наличие колебаний значений объемов производства и сбыта продукции. Возникновение спада производства определяется как кризисная ситуация и рассматривается как некая общая для всех предприятий закономерность, тесно увязанная с характером их жизненного цикла, которая может возникнуть на любой из его стадий. Спад производства обусловливает состояние банкротства, которое характеризуется продолжительностью во времени.

Весь процесс превращения нормально функционирующего предприятия в несостоятельного должника можно представить в виде следующего графика:

Первая стадия называется «Начало кризиса предприятия». Характеризуется невыполнением или частичным выполнением текущих задач, развитием конфликта между стратегическими целями и выбранным направлением реализации стратегии. Предприятие перестает получать прибыль. Но не смотря ни что, Отчет о прибылях и убытках (Ф№2) продолжает показывать величину желаемой прибыли. На этом этапе очень важно своевременно выявить надвигающийся кризис, провести оперативный анализ, который позволит перестроить стратегию и поставить новые задачи.

Такая скорректированная стратегия будет способствовать улучшению потребления факторов производства, снижению издержек и сохранению конкурентоспособности. На каждой стадии развития негативной тенденции состояние предприятия имеет свои отличительные признаки.

На стадии I:

- задержки с предоставлением отчетности, снижение ее качества;

- изменения в структуре баланса: резкое уменьшение денег на счетах; увеличение дебиторской и кредиторской задолженности, их старение и разбалансирование;

- снижение объемов продаж;

- необоснованная смена поставщиков;

- изменения в cтруктуре управления;

- всевозможные реорганизации предприятия (открытие и закрытие представительств, филиалов, дочерних обществ и т.п.);

- скрытое снижение цены предприятия, падение курса его акций;

- снижение доходов (прибыли) от основной деятельности.

Вторая стадия носит название «Развитие кризиса предприятия». На данной стадии наблюдается ухудшение большинства показателей финансово – экономической деятельности анализируемого предприятия. Начало данного этапа можно определить по резкому колебанию показателей рентабельности, деловой активности предприятия, его положению на рынке ценных бумаг. В это время предприятие перестает получать нормализованную величину прибыли, но это пока не приводит к исчезновению прибыли вообще. На данном этапе привлечение предельных ресурсов становиться затруднительным потому, что уровень доходности инвестиций будет ниже доходности альтернативных вариантов использования средств.

Отличительные признаки стадии II:

- трудности с наличностью;

- уменьшение поступления денежных средств от хозяйственных операций;

- конфликты в высшем руководстве;

- нарушение сроков выплаты заработной платы;

- рост текучести кадров;

- ухудшение социально-психологического климата в трудовом коллективе;

- установление нереальных цен на продукцию;

- внеочередные проверки финансово-контролирующих органов;

- затруднения в получении коммерческих кредитов;

- возникновение убытков.

Окончание второй стадии и начало третьей характеризуется ухудшением показателей ликвидности и финансовой устойчивости, т.е. проявляется кризис ликвидности.

Для снижения риска банкротства требуется проведение оперативного реструктурирования предприятия в целях обеспечения его выживания на короткий срок.

Оперативное реструктурирование включает два направления:

1) Повышение эффективности результатов деятельности, а именно увеличение оборотов, снижение материальных затрат, особенно постоянных издержек, обеспечение ликвидности активов, а именно снижение дебиторской задолженности, снижению производственно технических запасов и готовой продукции, продажа излишнего имущества или сдача его в аренду;

2) Разработка бизнес – плана на перспективу.

Третья стадия характеризуется неспособностью предприятия отвечать по всем своим обязательствам по мере их наступления.

После комплексного анализа деятельности предприятия выбираются либо реорганизационные, либо ликвидационные процедуры.

На стадииIII характерные признаки:

- неудовлетворительная структура баланса;

- скопление на складе готовой продукции, которая заведомо не реализуется;

- падение объема производства;

- низкая заработная плата;

- сокращенный рабочий день (неделя);

- возрастание убытков;

- недостаток оборотных средств;

- неспособность погасить срочные обязательства.

II. Расчет показателей, необходимых для оценки удовлетворительности структуры баланса ОАО «ЖБК№1»

Что бы оценить удовлетворительная или неудовлетворительная структура баланса предприятия, необходимо рассчитать три финансовых коэффициента:

1. Коэффициент текущей ликвидности:

![]() ;

;

где А1 – Наиболее ликвидные активы

А1 = Краткосрочные финансовые вложения (с.250)+ Денежные средства(с.260);

А2 – Быстро реализуемые активы

А2 = Краткосрочная дебиторская задолженность(с.240) + прочие оборотные активы(с.270);

А3 – медленно реализуемые активы

А3 = Запасы(с.210) +долгосрочная дебиторская задолженность(с.230);

П1 – Наиболее срочные обязательства

П1 = Кредиторская задолженность;

П2 – Краткосрочные пассивы

П2 = Краткосрочные кредиты и займы+прочие краткосрочные пассивы+ задолженность передучастниками (учредителями) по выплате доходов.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Его нормативное значение больше либо равно 2.

2. Коэффициент обеспеченности собственными оборотными средствами:

![]() ;

;

Его нормативное значение ![]() 0,1

0,1

где СОС = СК - ВнеобА;

СК = Итого Капитал и резервы + Доходы будущих периодов + Резервы предстоящих расходов.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

3.В зависимости от полученных конкретных значений kт.л. и kоб . анализ и оценка структуры баланса развиваются по двум направлениям :

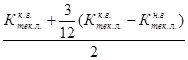

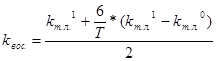

а)в случае, если хотя бы один из этих коэффициентов меньше предельно допустимого значения, следует определить коэффициент восстановления платежеспособности за 6 месяцев по следующей форме :

где : kт.л. 1 - фактическое значение коэффициента текущей ликвидности

( kт.л . ) в конце отчетного периода ;

kт.л. 0 - фактическое значение коэффициента текущей ликвидности

(kт.л . ) начале отчетного периода ;

6- период восстановления платежеспособности в месяцах ;

Т- отчетный период в месяцах (12 месяцев) ;

Если коэффициент восстановления платежеспособности примет значение более 1, это свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если этот коэффициент окажется меньше 1, то у предприятия нет реальной возможности восстановить свою платежеспособность .

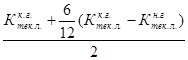

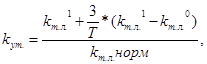

б) Если kт.л. и kоб . больше соответствующих предельных значений или равны им , следует рассчитать коэффициент утраты платежеспособности за 3 месяца :

где : 3 - период утраты платежеспособности ;

Т - отчетный период (12 месяцев) ;

kт.л .норм - нормативное значение коэффициента текущей

ликвидности (kт.л ) , равное 2 .[19]

Если коэффициент утраты платежеспособности kут. примет значение больше 1 , то у предприятия имеется реальная возможность не утратить свою платежеспособность.

Расчет оценки удовлетворительности структуры баланса и прогноз утраты (восстановления) платежеспособности произведем в таблице.

Таблица 1

Оценка удовлетворительности структуры баланса и прогноз утраты (восстановления) платежеспособности

| Наименование показателя |

Порядок расчета |

Нормативное значение |

Фактическое значение |

|

| на начало года |

наконец года |

|||

| Коэффициент текущей ликвидности |

|

|

4,2 |

2,9 |

| Коэффициент обеспеченности собственными оборотными средствами |

|

|

0,72 |

0,66 |

| Коэффициент утраты платежеспособности за период, равный трем месяцам |

|

>1 |

Х |

2,3 |

| Коэффициент восстановления платежеспособности за период, равный шести месяцам |

|

>1 |

Х |

8-09-2015, 15:02 Разделы сайта |