Коэффициент внутреннего долга за два периода остался неизменным 0,2, а значит , в средние сроки организация может рассчитаться со своими кредиторами при условии сохранения среднемесячной выручки, полученной в данном отчетном периоде, если она не будет осуществлять никаких текущих расходов, а всю выручку направлять на расчеты с кредиторами.

Степень платежеспособности по текущим обязательствам составила в 2003 году 2,1, а 2004 году 1,7. Из этого следует, что ОАО « завод ЖБК№1» платежеспособен, а по краткосрочным заемным средствам предприятие может рассчитаться в сроки исходя из среднемесячной выручки.

Коэффициент покрытия текущих обязательств оборотными активами (К10) равен в 2003 году 3,9, а в 2004 году 3,4. Значения данного показателя говорит о том, что на предприятии текущие обязательства покрываются оборотными активами организации. Кроме того, показатель характеризует платежные возможности организации при условии погашения всей дебиторской задолженности (в том числе "невозвратной") и реализации имеющихся запасов (в том числе неликвидов). Снижение данного показателя за анализируемый период свидетельствует о снижении уровня ликвидности активов или о росте убытков организации.

Собственный капитал в обороте (К11) за 2003 год составил 195507 тыс. руб., а в 2004 году 288463,5 тыс. руб. Наличие собственного капитала в обороте (собственных оборотных средств) является одним из важных показателей финансовой устойчивости организации. А его увеличение в динамике положительно характеризует анализируемое предприятие.

Доля собственного капитала в оборотных средствах (К12) в 2003 году составила 0,7, а в 2004 году 0,6. Это говорит о том, что предприятие обеспечено собственными оборотными средствами, необходимыми для финансовой устойчивости. Но снижение в динамике это отрицательный момент.

Полученные значения коэффициента автономии (финансовой независимости) (К13) 0,8 и 0,7 говорит об устойчивости предприятия, его стабильности и независимости от внешних кредиторов.

Коэффициент обеспеченности оборотными средствами (К14) на

2003 год составил 8,5, в 2004 году 5,7. Это значит, что у ОАО « ЖБК№1» значительный объем оборотных активов, который выражается в среднемесячных доходах организации.

Коэффициент оборотных средств в производстве равен 2,1 и 1,1. Следовательно, товарно - материальные запасы организации, приходящиеся на среднемесячную выручку, имеют значительный вес.

Значение коэффициента оборотных средств в расчетах в динамике снижается, что положительно характеризует предприятие, значение этого показателя в 2003 году составило7,3, а 2004 году 4,5.

Это значит, что на предприятии с каждым годом величина оборотных средств, находящихся в расчетах, снижается, следовательно, у ОАО « ЖБК №1» низкая вероятность возникновения сомнительной и безнадежной дебиторской задолженности.

Рассчитанное значение рентабельности оборотного капитала (К17) показывает, что в 2003 году на один рубль вложенных оборотных активов приходится 33,8 рублей чистой прибыли, а 2004 году 31,3 рубля чистой прибыли. Снижение этого показателя в динамике говорит, что эффективность использования оборотного капитала организации снижается.

Полученное значение показателя рентабельность продаж (К18) показывает, что прибыль от продаж в 2003 году, полученная организацией в результате реализации продукции на один рубль выручки, составляет 32,7 рублей, а в 2004 году 36,6 рублей. Увеличение чистой прибыли, приходящееся на рубль выручки, положительно характеризует предприятие.

Среднемесячная выработка на одного работника в 2003 году составила 36,2 рублей на человека, в 2004 году 82,3 рублей на человека. Увеличение этого показателя в динамике является положительным моментом для предприятия. Это значит та же, что предприятие наращивает объемы производства.

Эффективность внеоборотного капитала растет с каждым годом. В прошлом году она составляла 18,9%, а в отчетном 39,4%. Это увеличение говорит о полной загрузке оборудования, следствием чего является увеличение объема производства.

Низкие значения коэффициента инвестиционной активности (0,3 и 0,2) говорят о недостаточном контроле собственников организации за деятельностью менеджмента.

Значения коэффициентов исполнения текущих обязательств

перед федеральным бюджетом (К22), бюджетом субъекта Российской Федерации (К23), местным бюджетом (К24), а также перед государственными внебюджетными фондами (К25) и Пенсионным фондом Российской Федерации (К26) приближены к единице, следовательно анализируемое предприятие своевременно погашает задолженности перед выше указанными бюджетами и фондами.

В целом, ОАО « ЖБК – 1» стабильное, платежеспособное и развивающееся предприятие, способное своевременно погашать свои обязательства и не зависящее от внешних кредиторов. Данное предприятие не имеет тенденций к развитию банкротства.

IV. Прогнозирование банкротства с помощью модели Бивера

Бивер проанализировал 30 коэффициентов за пятилетний период по группе компаний, половина из которых обанкротилась. Все коэффициенты были сгруппированы в 6 групп, при этом исследование показало, что наибольшая значимость для прогнозирования имел показатель, характеризующий соотношение притока денежных средств и заемного капитала, который был назван коэффициентом Бивера.

Методика Бивера включает в себя следующие показатели:

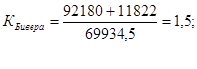

1) Коэффициент Бивера:

![]() ;

;

Характеризует способность прибыли скупать заемные средства за счет своих доходов.

2) Коэффициент текущей ликвидности:

![]() ;

;

3) Экономическая рентабельность:

![]() ;

;

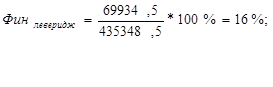

4) Коэффициент финансового левериджа:

5) Коэффициент покрытия активов собственными оборотными средствами:

![]() .

.

Система показателей Бивера представлена в таблице 2.

Таблица 2

| Показа тель |

Порядок расчета |

Значение показателя |

||

| Группа 1 Благополучная компания |

Группа 2 За 5 лет до банкротства |

Группа 3 За 1 год до банкротства |

||

| Коэффициент Бивера |

|

0,4-0,5 |

0,17 |

-0,15 |

| Коэффициент текущей ликвидности |

|

2<Кт.л. <3,2 |

|

Кт.л |

| Экономическая рентабельность |

|

6-8% |

6-4% |

-22% |

| Финансовый леверидж |

|

<37% |

40-50% |

80% и более |

| Коэффициент покрытия активов собств. Оборотн. средствами |

|

0,4 |

0,4-0,3 |

Около0,06 |

Рассчитаем вышеописанные показатели для 2003 года:

1. Коэффициент Бивера:

2. Коэффициент текущей ликвидности:

![]() ;

;

3. Экономическая рентабельность:

![]() ;

;

3. Коэффициент финансового левериджа:

5. Коэффициент покрытия активов собственными оборотными:

средствами:

![]() .

.

Затем рассчитаем показатели за 2004 год:

1. Коэффициент Бивера:

2.Коэффициент текущей ликвидности:

![]() ;

;

2. Экономическая рентабельность:

![]() ;

;

3. Коэффициент финансового левериджа:

5.Коэффициент покрытия активов собственными оборотными: средствами:

![]() .

.

Вывод:

Рассчитав коэффициент Бивера за два года, можно сказать, что величина прибыли способна покрывать заемные средства. Потому, что полученное значение соответствует группе 1 по таблице Бивера, а именно 1,5 в 2003 году; 1,4 в 2004 году. Значение коэффициента текущей ликвидности немного выше значения по группе 1 (благополучной компании), а именно в 2003 году оно составило 3,9; в 2004 году 3,4. Это говорит о том, что текущие обязательства по кредитам и расчетам ОАО «ЖБК№1» можно погасить, мобилизировав все оборотные средства.

Экономическая рентабельность так же выше значения по группе 1, а именно 21,2 в 2003 году; 21,6 в 2004 году. Исходя из этого, можно сделать вывод о том, что предприятие платежеспособно, устойчиво и прибыльно.

Рассчитанное значение коэффициента финансового левериджа соответствует группе 1, т.к. это значение меньше 37%, а точнее, оно составляет на 2003 год 16%; на 2004 год21,1%. Это говорит о том, что предприятие способно управлять своими ресурсами и не зависит от внешних кредиторов. Но значение данного коэффициента увеличивается в динамике, это значит, что предприятие привлекает дополнительные заемные средства и независимость от внешних кредиторов снижается.

Коэффициент покрытия активов собственными оборотными средствами выше значения по группе 1, но это не является отрицательным моментом. Полученное значение в 2003 году равно 0,5; в 2004 году 0,48. Это говорит о том, что наибольшая часть оборотных активов финансируется за счет собственных источников или капитала. У ОАО «ЖБК№1» имеются в наличии собственные оборотные средства, необходимые для его финансовой устойчивости.

В целом, все полученные коэффициенты по модели Бивера, соответствуют значениям из группы 1 – благополучных компаний. Поэтому ОАО «ЖБК№1» не имеет тенденций к развитию банкротства, стабильно функционирует и своевременно погашает свои обязательства. Успешно использует для своей деятельности как собственные, так и заемные источники.

Заключение

В соответствии с Федеральным Законом Российской Федерации « О несостоятельности (банкротстве)» №127-ФЗ от 26 октября 2002 года, несостоятельность (банкротство) - признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате других обязательных платежей.

Проанализировав финансовое состояние ОАО « Завод ЖБК – 1» за два года при помощи первой методики, которая называется оценка удовлетворительности структуры баланса, можно сделать вывод о том, что предприятие не имеет тенденций к развитию банкротства и структуру бухгалтерского баланса анализируемого предприятия можно считать удовлетворительной.

Исходя из анализа предприятия по второй методике, можно сделать более широкий вывод. Полученные результаты говорят о том, что предприятие вполне платежеспособно, в средние сроки может рассчитаться со своими кредиторами при условии сохранения среднемесячной выручки, полученной в данном отчетном периоде. Предприятие обеспечено собственными оборотными средствами, необходимыми для финансовой устойчивости. В целом, ОАО « ЖБК – 1» стабильное, платежеспособное и развивающееся предприятие, способное своевременно погашать свои обязательства и не зависящее от внешних кредиторов. Данное предприятие не имеет тенденций к развитию банкротства.

По полученным данным третьей методики, которая называется прогнозирование банкротства с помощью модели Бивера, сделала вывод о том, что все полученные коэффициенты по модели Бивера, соответствуют значениям из группы 1 – благополучных компаний. Поэтому ОАО «ЖБК№1» не имеет тенденций к развитию банкротства, стабильно функционирует и своевременно погашает свои обязательства. Успешно использует для своей деятельности как собственные, так и заемные источники.

Список используемой литературы

1) Федеральный закон « О несостоятельности (банкротстве)» от 26.10.02.

№127-ФЗ

2)Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. – М.: ДИС, 2003г.

3) Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: финансы и статистика, 2002.- 560 с.

4) Савицкая Г.В. Анализ хозяйственной деятельности: учебное пособие / 7-е изд. – Мн.: Новое знание, 2002. – 704 с.

5)Федорова Г. В. Финансовый анализ предприятия при угрозе банкротства. Учебное пособие. – М.: Омега – Л, 2003. – 272 с.

6) Учебное пособие. Под редакцией профессора Табурчака П. П.

8-09-2015, 15:02