Содержание

Введение

1. Организационная структура предприятия ООО «Коралл»

2. Учетная политика предприятия ООО «Коралл»

3. Организация и ведение учета на предприятии ООО «Коралл»

3.1 Понятие, состав и построение бухгалтерского баланса

3.2 Теоретические аспекты анализа финансового состояния предприятия

3.3 Экономическая характеристика бухгалтерского баланса ООО «Коралл»

4. Общая оценка организации бухучета на предприятии ООО «Коралл»

5. Бухгалтерская (финансовая) отчетность и анализ финансового положения предприятия ООО «Коралл»

5.1 Состав бухгалтерской отчетности ООО «Коралл»

5.2 Анализ финансового положения ООО «Коралл» по данным бухгалтерской отчетности

Список использованных источников

Приложения

Введение

Преддипломная практика является завершающей частью программы подготовки специалиста высшей квалификации, позволяющая применить на деле полученные в Вузе теоретические знания в области бухгалтерского учета, анализа, аудита, познать тонкости профессиональной деятельности бухгалтера. К преддипломной практике допускаются студенты, успешно завершившие теоретический курс подготовки специалиста, рассчитанный на 9 семестров обучения.

Целью преддипломной практики студентов является изучение специфики организации и ведения бухгалтерского учета на конкретных предприятиях (различных отраслей, форм собственности и видов деятельности). Студент должен изучить учредительные документы, определить основные виды деятельности, организационную структуру предприятия, форму организации бухгалтерского учета, учетную политику, финансовую отчетность, основные нормативные документы, регламентирующие ведение бухгалтерского учета.

Задачи преддипломной практики:

1. изучение специфики деятельности конкретного предприятия, его организационной структуры и основных технико-экономических показателей;

2. ознакомление с утвержденной приказом предприятия Учетной политикой на текущий год;

3. изучение структуры аппарата управления предприятия и структуры бухгалтерии, формы организации бухгалтерского учета на данном предприятии;

4. оценка организации основных участков учетной работы с точки зрения их соответствия нормативным документам;

5. рассмотреть основные формы финансовой отчетности предприятия и на основе их данных провести анализ финансового состояния предприятия;

6. сбор практического материала для написания выпускной квалификационной работы.

1. Организационная структура предприятия ООО «Коралл»

ООО «Коралл» является коммерческой организацией, важнейшая цель которой – получение прибыли. Основными видами деятельности данной организации являются оптовая и розничная торговля продуктами питания.

ООО «Коралл» является юридическим лицом, имеет круглую печать, имеет в собственности здания, сооружения, оборудование, инвентарь, учитываемые на самостоятельном балансе. Уставной капитал общества составляет 2800000 рублей. Его учредителями являются граждане Российской Федерации.

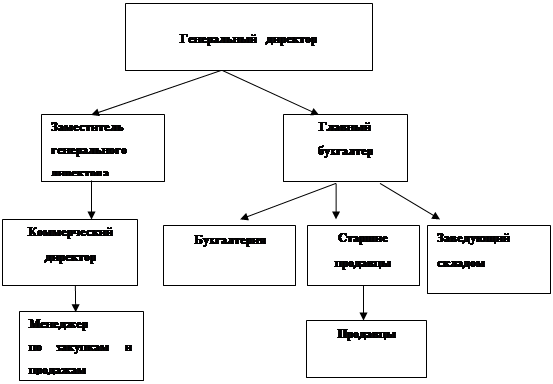

Предприятие было основано в мае 1995 г. и представляло собой один продовольственный магазин. В последующем, предприятие успешно развивалось, и в 2000 г. насчитывалось четыре продовольственных магазина на территории поселка городского типа Лучегорск, которые действуют и сейчас. Каждый филиал имеют общий бухгалтерский баланс. На протяжении хозяйственной деятельности не подвергалась поглощениям и реорганизациям, а также не участвовала в слияниях с другими фирмами и не меняла своего названия. Дочерних и зависимых обществ организация не имеет. Под организационной структурой управления предприятием понимается состав (перечень) отделов, служб и подразделений в аппарате управления, система их организации, характер подотчетности друг другу, а также набор связей, порядок распределения функций управления по различным уровням и подразделениям управленческой иерархии.

Ответственность за организацию бухгалтерского учета в ООО «Коралл» и соблюдения законодательства при выполнении хозяйственных операций несет директор ООО «Коралл».

Ведение бухгалтерского учета осуществляет бухгалтерия Общества во главе с главным бухгалтером, который подчиняется непосредственно директору ООО «Коралл». Главный бухгалтер несет ответственность за формированием учетной политики, ведение бухгалтерского учета, своевременной и достоверной бухгалтерской отчетности, осуществляет контроль за движением имущества и выполнением обязательств.

Структура бухгалтерской службы, численность работников определятся внутренними правилами и должностными инструкциями.

Организационная структура ООО «Коралл» отображена на рисунке 1.

|

Рисунок 1 – Организационная структура ООО «Коралл»

2. Учетная политика предприятия ООО «Коралл»

Ежегодно на предприятии ООО «Коралл» производится Приказ об учетной политике на текущий год (приложение 3). Он содержит приказ на утверждение Учетной политики и приложений, таких как Рабочий план счетов (приложение 6), Схему документооборота, Положение о бухгалтерском учете, Должностные инструкции бухгалтера и сотрудников бухгалтерии.

Бухгалтерский учет на предприятии ведется в соответствии с едиными правилами, установленными Законом «О бухгалтерском учете» и Положении о ведении бухгалтерского учета и отчетности РФ, Планом счетов, а также Учетной политикой предприятия.

С 1 января 2003 года Общество работает на специальном налоговом режиме, в виде единого налога на вмененный доход для отдельных видов деятельности в порядке, установленном главой 26 НК РФ.

Предприятие осуществляет учёт хозяйственных операций с помощью компьютерной программы «1С Бухгалтерия версия 7.7» с использованием журнально-ордерной формы бухгалтерского учета. Основными учетными регистрами при журнально-ордерной форме являются журналы, специальные книги, которые подлежат брошюрованию и хранению в электронном виде. После составления журналов данные заносятся в Главную книгу, которая является источником для составления финансовой отчётности предприятия. По данным учета прибыли и убытков составляется квартальная и годовая отчетность о финансовых результатах и их использование – форма №2 « Отчет о прибылях и убытках».

Содержание регистров бухучета и внутренней отчетности является коммерческой тайной.

Имущество организации, обязательств и хозяйственные операции для отражения в бухгалтерском учете оцениваются в рублях и копейках.

К основным средствам относится имущество, использование которого превышает 12 месяцев, и принимаются к учету по первоначальной стоимости – сумме фактических затрат организации на приобретение, сооружение и изготовление за исключением НДС на счет 01 (приложение 13). Основные средства заносятся в Инвентарную книгу учета основных средств (приложение 15).

Стоимость амортизируемых объектов погашается посредством начисления амортизации линейным способом исходя из первоначальной стоимости объекта (приложение 14). Восстановление основных средств может осуществляться посредством ремонта, модернизации и реконструкции. Для учета затрат на амортизацию и реконструкцию используются счета 02 «Амортизация основных средств», 08 «Вложение во внеоборотные активы»

В составе МПЗ числятся сырье и материалы (счет 10) и товары (счет 41) (приложение 16). МПЗ учитываются по фактической себестоимости. К товарам относят часть МПЗ, приобретенная для перепродажи, оцениваются по продажным ценам, для наценки применяется счет 42 «Торговая наценка» (приложение 11). При реализации товаров в розницу оформляется кассовый и (при необходимости) товарный чеки, при оптовой продаже – кассовый чек, товарная накладная, счет-фактура (приложение 10) и заключается договор поставки.

Транспортно-заготовительные расходы учитываются в составе издержек обращения (транспортных расходов). Себестоимость реализованной продукции и товаров списывается на счет 90 «Продажи» (приложение 12). Расходы, произведенные в отчетном периоде, но относящиеся к будущим периодам отражаются на счете 97 «Расходы будущих периодов» с отнесением в себестоимость по иерее наступления периода.

Приходные и расходные кассовые ордера по счету 50 нумеруются с № 1 с января по декабрь отчетного года сквозной нумерацией (приложение 8).

Учет кредитов и займов осуществляется на счетах 66 «Расчеты по кредитами займам» (приложение 17) и 67 «Расчеты по долгосрочным кредитам и займам».

Доходы организации подразделяются на доходы от обычных видов деятельности, операционные доходы, внереализационные доходы. Выручка от продажи ведется на счете 90.1 «Выручка», 90.2 «Себестоимость продаж», 90.9 «Прибыль/Убыток от продаж». Ежемесячное сопоставление дебетового и кредитового оборота по счету 90 определяет финансовый результат, который отражается как нераспределенная прибыль и отражается на счете 84 «Нераспределенная прибыль (непокрытый убыток) и может использоваться по решению учредителей на уплату налогов, покрытие убытков прошлых лет и пр.

Прочие поступления учитываются на счете 91 «Прочие доходы и расходы».

Общество не создает резервов, в том числе по сомнительным долгам. А также не переводит долгосрочную задолженность в краткосрочную.

Количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, устанавливается особым распоряжением руководителя предприятия.

3. Организация и ведение учета на предприятии ООО «Коралл»

3.1 Понятие, состав и построение бухгалтерского баланса

Основной и главной формой бухгалтерской отчетности был и остается бухгалтерский баланс. Бухгалтерский баланс - система показателей, сгруппированных в сводную таблицу, характеризующих в денежном выражении состав, размещение, источник и назначение средств предприятия на отчетную дату (приложение 2).

Сбор и группировка данных, основанная на использовании двойственного отражения информации, называется балансовым обобщением. При этом предполагается, что количественно одну и ту же операцию оценивают дважды по каждому выбранному признаку. Балансовое обобщение предполагает и соответствующую организацию текущих учетных записей таким образом, чтобы в результате любой проведенной и отраженной в учете хозяйственной операции балансовое равенство активов и пассивов не нарушалось. Например, приобретение имущества приводит к увеличению общей стоимости имущества, но одновременно увеличивается и размер пассивов, посредством увеличения суммы обязательств организации. Внесение вкладов в уставный капитал организации отражается в итоге посредством увеличения размера активов и увеличения размера собственного капитала организации. Напротив, списание денежных средств с расчетного счета сопровождается уменьшением обязательств на ту же сумму.

Бухгалтерский баланс имеет свои признаки классификации.

Баланс представляет собой двустороннюю таблицу, где левая сторона (актив) отражает состав и размещение хозяйственных средств, а правая - (пассив) отражает источники образования хозяйственных средств и их целевое назначение. В бухгалтерском балансе должно присутствовать обязательное равенство актива и пассива.

Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует конкретному виду имущества, обязательств, источников формирования имущества. Статьи баланса бывают агрегированные, если имеют расшифровку в том числе, и детализирующие, которые расшифровывают агрегированные строки.

Балансовые статьи объединяются в группы (разделы баланса). Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания. Каждая строка (статья) баланса имеет свой порядковый номер, что облегчает ее нахождение, и ссылки на отдельные статьи. Для отражения состояния средств бухгалтерский баланс предусматривает две графы для цифровых показателей: на начало и на конец отчетного периода. Во второй графе показывается состояние средств и их источников на дату составления баланса.

В современном балансе статьи актива и пассива, исходя из их экономической однородности, объединены в определенные разделы.

Актив баланса содержит два раздела:

1. Внеоборотные активы,

2. Оборотные активы.

Пассив баланса состоит из трех разделов:

1. Капитал и резервы,

2. Долгосрочные обязательства,

3. Краткосрочные обязательства.

Разделы в активе баланса расположены по возрастанию ликвидности, а в пассиве – по степени закрепления источников.

По составу и функциональной роли (характеру использования) имущество организации подразделяют на две группы: внеоборотные активы (основной капитал), включающие основные средства, оборудование к установке, нематериальные активы, незавершенные капитальные вложения, долгосрочные финансовые вложения и некоторые другие, и оборотные активы (оборотный капитал), состоящие из материальных оборотных средств, денежных средств, краткосрочных финансовых вложений и средств в текущих расчетах.

По источникам образования и целевому назначению имущество организаций подразделяют на собственное (собственный капитал) и заемное (созданное за счет обязательств).

Формирование показателей строк бухгалтерского баланса представлено в таблице 3.1.

Таблица 3.1. - Формирование показателей строк бухгалтерского баланса

| Строка баланса |

Порядок формирования |

| Нематериальные активы (110 строка) |

Отражается остаточная стоимость нематериальных активов. Дебетовое сальдо счета 04 «Нематериальные активы» минус кредитовое сальдо счета 05 «Амортизация нематериальных активов». |

| Основные средства (120 строка) |

Отражается остаточная стоимость основных средств. Дебетовое сальдо счета О1 «Основные средства» минус кредитовое сальдо счета 02 «Амортизация основных средств. |

| Незавершенное строительство (130 строка) |

Отражается стоимость незавершенного строительства на отчетную дату. Сальдо счета 07 «Оборудование к установке» плюс сальдо счета 08 «Вложения во внеоборотные активы». |

| Доходные вложения в материальные ценности (135 строка) |

Отражается остаточная стоимость средств, предназначенных для передачи в прокат или по договору лизинга. Дебетовое сальдо счета 03 «Доходные вложения в материальные ценности» минус кредитовое сальдо счета 02 «Амортизация основных средств». |

| Долгосрочные финансовые вложения (140 строка) |

Отражаются финансовые вложения, срок обращения которых превышает 12 месяцев. Дебетовое сальдо счета 55 «Специальные счета в банках» субсчет «Депозиты» плюс дебетовое сальдо счета 58 «Финансовые вложения» минус кредитовое сальдо счета 59 «Резервы под обесценение финансовых вложений». |

| Отложенные налоговые активы (145 строка) |

Отложенный налоговый актив (ОНА) - это часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль в следующих отчетных периодах. Дебетовое сальдо счета 09 «Отложенные налоговые активы». |

| Прочие внеоборотные активы (150 строка) |

Показатели, не нашедшие отражения в предыдущих строках раздела «Внеоборотные активы». |

| Итого по разделу 1 (190 строка) |

Сумма строк 110, 120, 130, 135, 140, 145, 150. |

| Запасы (строка 210) |

Агрегированная строка баланса, отражающая стоимость запасов на отчетную дату. Сумма строк 211, 212, 213, 214, 215, 216, 217 (данные строки являются детализирующими и на валюту баланса не влияют). |

| Сырье, материалы и другие аналогичные ценности (строка 211) |

Отражаются хозяйственные средства, отраженные на счете 10 «Материалы» (сырье и материалы, покупные полуфабрикаты, комплектующие, топливо, тара, запасные части,хоз.инвентарь, спецодежда). Дебетовое сальдо счета 10 «Материалы» плюс дебетовое сальдо счета 16 «Отклонение в стоимости материальных ценностей» (или минус кредитовое сальдо счета 16). |

| Животные на выращивании и откорме (строка 212) |

Отражается информация о животных, не достигших продуктивного возраста. Дебетовое сальдо счета 11 «Животные на выращивании и откорме». |

| Затраты в незавершенном производстве (издержках обращения) (строка 213) |

Отражаются затраты на выпуск готовой продукции, выполнение работ, которые не прошли всех стадий приема, в т.ч. отделом технического контроля (не закончены). Сумма дебетовых сальдо по счетам 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства», 46 «Выполненные этапы по незавершенным работам», 44 «Расходы на продажу» (в торговле). |

| Готовая продукция и товары для перепродажи (строка214) |

Отражаются данные о наличии в стоимостной оценке на отчетную дату товаров и готовой продукции. Дебетовое сальдо счета 41 «Товары» плюс дебетовое сальдо счета 43 «Готовая продукция». |

| Товары отгруженные (строка 215) |

Отражаются данные о товарах, готовой продукции и выполненных работах, которые переданы покупателям и заказчикам, но право собственности не перешло в соответствии с условиями договора. Дебетовое сальдо счета 45 «Товары отгруженные». |

| Расходы будущих периодов (строка 216) |

Отражается сумма расходов организации, понесенных до отчетной даты, но относящихся к будущим периодам. Дебетовое сальдо счета 97 «Расходы будущих периодов». |

| Прочие запасы и затраты (строка 217) |

Стоимость товарно-материальных ценностей, ценностей, относящихся к группе «Запасы», но не отраженные в строках 211 - 216. |

| НДС по приобретенным ценностям (строка 220) |

Отражается сумма НДС, по приобретенным ценностям, не принятая на конец отчетного периода к возмещению из бюджета. Дебетовое сальдо по счету 19 «Налог на добавленную стоимость по приобретенным ценностям». |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) (строка 230) |

Сумма дебетовых сальдо по счетам 62 «Расчеты с покупате-лями и заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами» (в части долгосрочной задолженности) за вычетом кредитового сальдо по счету 63 «Резерв по сомни-тельным долгам» (в части резерва, приходящегося на долго-срочную задолженность). А также сумма дебетового сальдо по счетам 60 «Расчеты с поставщиками и подрядчиками» (субсчет «Авансы выданные»), 73 «Расчеты с персоналом по прочим операциям». |

| В том числе покупатели и заказчики (строка 231) |

Детализирующая строка по отношению к 230 строке. Требуется дополнительная расшифровка строки 230 в части прочей долгосрочной дебиторской задолженности. Аналогично 230 строке, задолженность покупателей и заказчиков отражается за вычетом резерва по сомнительным долгам. |

| Краткосрочные финансовые вложения (строка 250) |

Аналогично строке 140, но применительно к краткосрочным финансовым вложениям. |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) (строка 240) |

Агрегированная строка, но в нарушение принципов балансоведения не детализирована полностью, имеет только одну строку детализации (241). Сумма дебетовых сальдо по счетам 62 «Расчеты с покупателями и заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами» (в части краткосрочной задолженности) за вычетом кредитового сальдо по счету 63 «Резерв по сомнительным долгам» (в части резерва, приходящегося на краткосрочную задолженность). А также сумма дебетовых сальдо по счетам 60 «Расчеты с поставщиками и подрядчиками» (субсчет «Авансы выданные»), 68 «Расчеты по налогам и сборам» (в части переплаты бюджету), 69 «Расчеты по социальному страхованию и обеспечению» (в части переплаты внебюджетным фондам или за счет превышения расходов по социальному страхованию над начисленными суммами сборов), 71 «Расчеты с подотчетными лицами» (в части авансовых

Разделы сайта |