Денежные средства

(строка 260)

Сумма остатков по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» (по соответствующим субсчетам «Аккредитивы», «Чековые книжки», «Депозитные счета»). Депозиты отражаются в составе денежных средств, только при отсутствии процентного дохода по ним.

Прочие оборотные активы (строка 270)

Отражаются ценности, краткосрочного характера, не нашедшие отражения в других строках раздела баланса «Оборотные активы».

Итого по разделу 11 (строка 290)

Сумма строк 210,220,230,240,250,260,270.

Баланс (строка 300)

Отражается валюта баланса по активу. Сумма строк 190,290. Должна быть равна 700 строке пассива баланса.

Уставный капитал

(строка 410)

Отражается размер уставного капитала организации, зафиксированный в Уставе. Кредитовое сальдо счета 80 «Уставный капитал».

Собственные акции, выкупленные у акционеров (строка 411)

Отражается стоимость акций, долей в уставном капитале, выкупленных у акционеров с целью перепродажи или аннулирования в установленном законе порядке. Дебетовое сальдо по счету 81 «Собственные акции (доли)». Отражаются в пассиве баланса в скобках, т.е. данный показатель вычитается при расчете валюты баланса.

Резервный капитал

(строка 430)

Агрегированная строка. Детализация осуществляется соответ-ственно в строках 431 «Резервы, образованные в соответствии с законодательством» и 432 «Резервы, образованные в соо-тветствии с учредительными документами». Отражается размер резервного капитала, образованного в соответствии с законодательством или в соответствии с Уставом для покры-тия убытков или выплаты дивидендов по привилегированным акциям (при отсутствии других источников). Кредитовое сальдо по счету 82 «Резервный капитал».

Добавочный капитал

(строка 420)

Отражается величина добавочного капитала, образованного, например, за счет дооценки основных средств или за счет эмиссионного дохода. Кредитовое сальдо по счету 8 «Добавочный капитал».

Нераспределенная прибыль (непокрытый убыток)

(строка 470)

Данная строка баланса требует дополнительной детализации для отражения нераспределенной прибыли (непокрытого убытка) отчетного года и прошлых лет. Отражается кредито-вое сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток), если организация имеет нераспределенную прибыль. Отражается дебетовое сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)», если организация имеет непокрытый убыток. Непокрытый убыток отражается в круглых скобках и при расчете валюты баланса вычитается.

Итого по разделу 111

(строка 490)

Сумма строк 410,411,420,430,470.

Займы и кредиты

(строка 510)

Отражается сумма долгосрочных кредитов и займов и процентов по ним. Кредитовое сальдо счета 67 «Расчеты по долгосрочным кредитам и займам».

Отложенные налоговые

обязательства

(строка 515)

Отложенное налоговое обязательство (ОНО) - это часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль в следующих отчетных периодах. Кредитовое сальдо счета 77 «Отложенные налоговые обязательства».

Прочие долгосрочные обязательства (строка 520)

Отражаются долгосрочные пассивы, не отраженные в строках 510, 515.

Итого по разделу 1V

(строка 590)

Сумма строк 510, 515, 520.

Займы и кредиты

(строка 610)

Отражается сумма краткосрочных кредитов и займов и процентов по ним. Кредитовое сальдо счета 66 «Расчеты по краткосрочным кредитам и займам».

Кредиторская задолженность (строка 620)

Агрегированная строка, отражает размер краткосрочной кредиторской задолженности. Сумма строк 621 - 625.

Поставщики и подрядчики (строка 621)

Отражается задолженность перед поставщиками и подрядчиками, срок погашения которой не превышает 12 месяцев. Кредитовое сальдо по счетам 60 «Расчеты с поставщиками подрядчиками» и 76 «Расчеты с разными дебиторами и кредиторами».

Задолженность перед персоналом организации (строка 622)

Отражается задолженность по начисленной, но еще не выплаченной заработной плате. Кредитовое сальдо по счету 70 «Расчеты с персоналом по оплате труда» (за исключением сумм, причитающихся работникам в виде дивидендов).

Задолженность перед государственными внебюджетными фондами

(строка 623)

Отражается задолженность по взносам и санкциям перед Фондом социального страхования, Фондом обязательного медицинского страхования и Пенсионным фондом. Кредитовое сальдо по счету 69 «Расчеты по социальному страхованию и обеспечению».

Прочие кредиторы

(строка 625)

Отражается задолженность по прочей кредиторской задолженности, не раскрытой в строках 621 - 624. В т.ч. претензии (кредитовое сальдо счета 76), задолженность перед подотчетными лицами (кредитовое сальдо счета 71), авансы полученные (кредитовое сальдо счета 62).

Задолженность по налогам и сборам (строка 624)

Отражается задолженность перед бюджетом по налогам, сборам и санкциям. Кредитовый остаток по счету 68 «Расчеты по налогам и сборам».

Задолженность перед участниками (учредителями) по выплате доходов (строка 630)

Отражается задолженность перед собственниками по начис-ленным, но не выплаченным дивидендам. Кредитовые остатки счетов 75 «Расчеты с учредителями» и 70 «Расчеты с персона-лом по оплате труда» (в части начисленных дивидендов).

Доходы будущих периодов (строка 640)

Данная статья более логично должна отражаться в составе раздела «Капитал и резервы». Кредитовое сальдо счета 98 «Доходы будущих периодов».

Резервы предстоящих

расходов (строка 650)

Данная статья более логично должна отражаться в составе раздела «Капитал и резервы». Кредитовое сальдо счета 96 «Резервы предстоящих расходов».

Прочие краткосрочные обязательства (строка 660)

Отражаются текущие обязательства, которые не нашли отражения в предыдущих строках данного раздела.

Итого по разделу V

(строка 690)

Сумма строк 610,620,630,640,650,660.

Баланс (строка 700)

Отражается валюта баланса по пассиву. Сумма строк 490, 590, 690. Должна быть равна 300 строке актива баланса.

3.2 Теоретические аспекты анализа финансового состояния предприятия

Наибольшую информацию для анализа содержит Бухгалтерский баланс (форма №1) и Отчет о прибылях и убытках (форма №2), хотя данные всех приложений к балансу также могут быть использованы для проведения анализа финансового состояния и результатов деятельности за отчетный год.

Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчётов предприятия используют методы финансового анализа для принятия решений по активизации своих интересов.

Цель финансового анализа - определить состояние финансового здоровья предприятия, выявить слабые места, потенциальные источники возникновения проблем при дальнейшей ее работе и обнаружить сильные стороны, на которые предприятие может сделать ставку.

Общими принципами финансового анализа являются:

1 Последовательность - предполагает использование двух приемов: дедуктивного и индуктивного. Дедукция – один из принципов анализа, означающий последовательность его проведения от общего к частному. Индукция – принцип анализа, означающий последовательность его проведения от частного к общему, от причин к следствию.

2 Комплексность - предполагает выполнение финансового анализа во взаимосвязи всех финансовых процессов (комплексный анализ). В процессе комплексного финансового анализа определяется потенциал коммерческой организации.

3 Сравнение показателей - способ изучения динамики финансовых показателей. Сравнение позволяет дать оценку любому финансовому показателю за фактический (отчетный) период по отношению к базисному периоду или другому предприятию, или совокупность предприятий.

4 Использование научного аппарата (инструментария);

5 Системность.

По содержанию процесса управления выделяют следующие виды анализа финансово-хозяйственной деятельности:

1 Перспективный (прогнозный, предварительный) анализ - анализ результатов хозяйственной деятельности с целью определения их возможных значений в будущем. Раскрывая картину будущего, перспективный анализ обеспечивает управляющему решение задач стратегического управления.

2 Оперативный анализ – анализ, приближённый во времени к моменту совершения хозяйственных операций. Он основывается на данных первичного (бухгалтерского и статического) учёта.

3 Текущий (ретроспективный) - базируется на бухгалтерской и статической отчётности и позволяет оценить работу объединений, предприятий и их подразделений за месяц, квартал и год нарастающим итогом.

Главная задача текущего анализа – объективная оценка результатов коммерческой деятельности, комплексное выявление имеющихся резервов, мобилизация их, достижение полного соответствия материального и морального стимулирования по результатам труда и качеству работы.

Текущий анализ – наиболее полный анализ финансовой деятельности, вбирающий в себя результаты оперативного анализа и служащий базой перспективного анализа.

4 Анализ по итогам деятельности за тот или иной период /29/.

Также различают внешний и внутренний анализ.

К традиционным методам относятся основные методы анализа финансовой отчётности:

1 Горизонтальный (временный) анализ – сравнение каждой позиции отчетности за текущий период с предыдущим периодом.

2 Вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчётности на результат в целом.

3 Трендовый – сравнение каждой позиции отчётности с рядом предшествующих периодов и определение тренда.

4 Метод финансовых коэффициентов (анализ относительных показателей) – расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязи показателей.

5 Сравнительный анализ - это и внутрихозяйственный анализ сводных показателей подразделений, цехов, дочерних фирм и прочее, и межхозяйственный анализ предприятия в сравнении с данными конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

6 Факторный анализ - анализ влияния и отдельных факторов (причин) на результативный показатель с помощью детерминированных и стохастических приёмов исследования.

3.3 Экономическая характеристика бухгалтерского баланса ООО «Коралл»

По данным бухгалтерского баланса (приложение 2) проанализируем структуру имущества предприятия и источников его образования, используя таблицу 3.3 (приложение 1).

На основе проведенного анализа состава и структуры актива и пассива баланса можно сделать вывод, что недвижимое имущество в 2008 г. увеличило свою стоимость на 1570 т.р., что на 50,2 % больше, чем в 2007 г. Однако, к концу 2009 г. стоимость недвижимости уменьшилась на 246 т.р., т.е. на 5,2 %. Доля недвижимого имущества в составе активов в 2007 г. составила 39,4 %, в 2008 г. – 47,4 %, в 2009 – 27,5 %. На данные изменения повлияла изношенность недвижимости.

Запасы предприятия в 2008 г. возросли на 404 т.р., это 8,8 % к 2007 г. К концу 2009 г. запасы увеличились почти вдвое, в основном из-за увеличения суммы товаров для перепродажи, - на 4978 т.р. что составляет 99,2 % к 2008 г. Запасы составляют значительную долю активов и равны в 2007 г. 58,1 %, в 2008г – 50,7%, в 2009 г – 61,76%.

Денежные средства предприятия в 2007 г. составляли 173 т.р., в 2008 г. их сумма незначительно увеличилась на 2 т.р., это 1,2 %, к концу 2009 г. денежные средства составляли 147 т.р., что на 16 % ниже уровня 2008 г. Денежные средства составляют самую малую часть активов. В 2007 г. их доля составила 2,2 %, в 2008г – 1,8 %, в 2009 г – 0,9 % активов.

Дебиторская задолженность в 2008 г. была аннулирована путем погашения на 24 т.р. В 2009 г. предприятия вновь приобрело дебиторов на 1592 т.р. Дебиторская задолженность в 2007 г составила 0,3 % активов, 2008 г. отсутствовала, в 2009 г. – 9,8 %. Возрастание должников к концу 2009 г. вызвано глобальным экономическим кризисом.

Собственный капитал предприятия в 2007 г. составил 2905 т.р., в 2008 г. он увеличился за счет нераспределенной прибыли на 96 т.р., что составляет 3,3% к 2007г. К концу 2009 г. сумма собственного капитала возросла на 797 т.р., это 26,6 % к 2008 г. Доля собственного капитала в пассиве составляет в 2007 г. 36,6 %, в 2008 г. – 30,4 %, в 2098 г. – 23,5 %.

Долгосрочных обязательств предприятие не имеет.

Займы и кредиты предприятия в 2008 г. увеличились на 1117 т.р., это 37,2 % к 2007 г. В 2009 г. привлеченные денежные средства увеличились в 2,5 раза - на 6888 т.р., что составляет 167,3 % к 2008 г. При этом доля займов и кредитов в 2007 г. составила 37,8 %, в 2008 г. – 41,6 %, в 2009 г. – 68 %.

Кредиторская задолженность в 2008 г. возросла на 739 т.р., или на 36,4 %. Это произошло из-за увеличения задолженности перед поставщиками и подрядчиками, а также значительной задолженности перед персоналом предприятия и перед государственными фондами по налогам и сборам. К концу 2009 г. предприятию удалось полностью погасить задолженность перед персоналом и внебюджетными фондами, вдвое сократить задолженность перед поставщиками, что привело к уменьшению кредиторской задолженности на 1389 т.р., что составляет 50,1 % к 2008 г. Кредиторская задолженность составляет в 2007 г. 25,6%, в 2008 г – 28 %, в 2009 г. – 8,5 %.

Валюта баланса имеет стабильную тенденцию к росту. В 2008 г. она увеличилась на 1952 т.р., в 2009 г. валюта баланса выросла на 6296 т.р. по сравнению с 2008 годом, т.е. на 63,67 %.

За период с 2007 по 2009 гг. предприятие имеет следующие положительные тенденции: оборотные средства возросли на 244% из-за увеличения дебиторской задолженности, кредиторская задолженность снизилась на 32 %, что говорит об эффективном управлении средствами.

Отрицательные моменты за период: доля собственного капитала снизилась на 13,1 %, соответственно доля заемного капитала увеличилась, что неблагоприятно сказалось на финансовой устойчивости предприятия.

За три года произошли следующие изменения. Стоимость недвижимого имущества выросла на 1324 т.р., при этом общий прирост удельного веса снизился на 11,9 %. Это вызвано изношенностью недвижимости.

Общий прирост запасов составил + 5382 т.р., в структуре увеличилась доля запасов на 3,66%. Прирост дебиторской задолженности увеличился на 1568 т.р., также выросла доля в структуре на 9,5%.

За три года прослеживается негативная тенденция к уменьшению доли денежных средств – самых ликвидных активов – на минус 1,3 %, а также в натуральном выражении денежные средства уменьшились на 26 т.р.

Собственный капитал за три года увеличился на 893 т.р., но значительно уменьшилась его доля в структуре пассива на 13,1 %, на что повлияло привлечение заемного капитала.

Займы и кредиты за период возросли на 7355 т.р., также наблюдается негативная тенденция – увеличение в структуре на 30,2 %.

Зато была снижена кредиторская задолженность на 650 т.р., также уменьшилась доля в структуре на 17,1%.

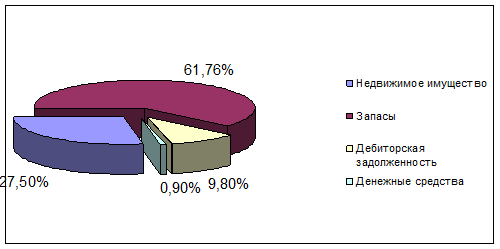

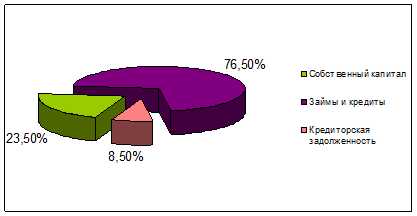

Структура актива и пассива изображена на рисунках 3.1 и 3.2.

Рисунок 3.1 – Структура актива баланса ООО «Коралл» за 2009 г.

На рисунке 3.1 изображена структура активов, в которой наибольшую часть занимают запасы – 61,76 %, после них идут внеоборотные активы и составляют 27,5 % всех активов. Доля дебиторской задолженности также высока и составляет десятую часть активов. Наименьшую часть активов представляют денежные средства – всего 0,9 %. Их объем уменьшился, так как была погашена большая часть задолженности перед поставщиками.

Рисунок 3.2 – Структура пассива баланса ООО «Коралл» за 2009 г.

На рисунке 3.2 изображена структура пассива, в которой наибольшую часть составляют займы и кредиты 76,5 %, собственный капитал составляет 23,5%, что значительно ниже доли заемного капитала. Кредиторская задолженность составляет 8,5 % и имеет положительную тенденцию к дальнейшему снижению.

По расчетам, произведенным в таблице 3.1, можно сделать следующие выводы. В 2009 году предприятие направило свою политику на увеличение производственного капитала за счет привлечения кредитов, что отрицательно влияет на финансовую независимость и устойчивость предприятия. Также была снижена кредиторская задолженность, но значительно увеличена дебиторская, что повлияло на уменьшение наличия денежных средств. Недвижимое имущество снизило свою стоимость из-за изношенности. Снижение доли собственного капитала и рост заемного значительно снижают финансовую устойчивость и независимость предприятия.

4. Общая оценка организации бухучета на предприятии ООО «Коралл»

Законодательство Российской Федерации о бухгалтерском учёте состоит из:

· Федерального закона «О бухгалтерском учёте» от 21 ноября 1996 года № 129-ФЗ, с последующими редакциями (устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации) и других ФЗ;

· указов Президента Российской Федерации,

· постановлений Правительства Российской Федерации, например:

o Постановление Правительства РФ от 06.03.1998 N 283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности»;

· приказов Министерства Финансов РФ:

o Приказ Минфина РФ от 01.07.2004 N 180 «Об одобрении Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу»;

o Приказ Минфина РФ от 29.07.1998 N 34н "Об утверждении Положения по ведению

8-09-2015, 15:03