Вопросы к экзамену по дисциплине «Бухгалтерский управленческий учет»

1. Роль информации в системе управления организацией.

2. Сущность и принципы управленческого учета.

3. Отличительные признаки управленческого учета от финансового и налогового учета.

4. Понятие затраты, издержки, расходы, доходы в управленческом учете.

5. Классификация затрат и ее цели

6. Зависимость величины затрат от объема производства и уровня использования производственных возможностей: переменные, постоянные затраты.

7. Основные системы учета затрат их классификация.

8. Система учета фактической себестоимости продукции.

9. Система учета себестоимости на основе полной номенклатуры статей затрат.

10. Система учета себестоимости на основе сокращенной номенклатуры статей затрат.

11. Исчисление и оценка материальных затрат.

12. Учет затрат на оплату труда.

13. Амортизация в системе управленческого учета.

14. Нормирование и планирование затрат.

15. Назначение и группировка затрат по центрам ответственности.

16. Назначение и группировка затрат по местам формирования.

17. Основы и критерии распределения затрат.

18. Сущность и основы бюджетирования.

19. Виды и классификация бюджетов.

20. Назначение и группировка затрат по видам продукции.

21. У чет и распределение общепроизводственных и общехозяйственных затрат.

22. Основные методы калькулирования.

23. Попередельное калькулирование.

24. Позаказное калькулирование.

25. Сущность и цели нормативного калькулирования. Методика расчета и анализа отклонений.

26. Система стандарт - кост для целей управления. Методика расчета и анализа отклонений.

27. Порядок составления бюджета прямых и косвенных затрат.

28. Сущность и особенности системы директ - костинг.

29. Особенности составления бюджета затрат по центрам ответственности.

30. Использование бюджетов для контроля затрат и принятия управленческих решений.

31. Использование данных управленческого учета для обоснования краткосрочных производственных решений.

32. Использование данных управленческого учета для обоснования долгосрочных инвестиционных решений.

33. Составление общего бюджета затрат.

34. Формирование оперативного бюджета.

35. Формирование финансового бюджета.

36. Понятие и основные функции цен. Факторы, влияющие на цену.

37. Характеристика методов ценообразования.

38. Основные типы центров ответственности предприятия и критерии их деятельности.

39. Учет фактора инфляции при планировании и бюджетировании

40. Метод калькулирования себестоимости АВС

41. Порог рентабельности, операционный рычаг, запас финансовой прочности.

42. Зарубежный опыт организации управленческого учета и его применение в России

1. Роль информации в системе управления организацией.

Одна из важнейших задач руководителя любого предприятия – с максимальной отдачей использовать имеющиеся в его распоряжении ресурсы. Для этого необходима информация о наличии таких ресурсов. Стандартный БУ такой информации не дает. Поэтому в середине ХХ века развитие рыночной экономики в индустриально-развитых странах выявило необходимость дополнения бухгалтерского (финансового) учета управленческим учетом . В российской практике чаще УУ рассматривается в широком смысле (в соответствии с термином managementaccounting) как система, которая в рамках одной организации обеспечивает управленческий персонал информацией, используемой для планирования, управления и контроля за деятельностью организации.

- информация УУ предназначена для использования внутри организации, что и обусловливает коммерческую тайну данных УУ;

- информация УУ предназначена для принятия управленческих решений, в чем и состоит возможность активного ее воздействия на процесс производства;

- существенную часть информации УУ составляют данные о затратах.

- УУ представляет собой интегрированную систему учета, нормирования, планирования, контроля и анализа;

- УУ отражает не только данные о затратах и результатах, но и другие объекты, информация о которых необходима для принятия специальных проблемных управленческих решений;

- информация УУ используется как для принятия оперативных - текущих, так и перспективных - стратегических управленческих решений;

- информация УУ предназначена для управления как структурными подразделениями предприятия, так и предприятием в целом и сегментами его бизнеса.

Достоверность информации системы УУ зависит от многих факторов: были ли грамотно выделены и учтены цели предприятия и стратегии их достижения при разработке системы управленческого учета; правильно ли выбраны центры финансовой ответственности; соответствует ли технология бизнес-процессов задачам компании и планируемой системе УУ; правильно ли выбрана система распределения накладных расходов; как налажены горизонтальные связи и распределена система ответственности по сбору информации и составлению бюджетов.

Сущность и принципы управленческого учета.

Одна из важнейших задач руководителя любого предприятия – с максимальной отдачей использовать имеющиеся в его распоряжении ресурсы. Для этого необходима информация о наличии таких ресурсов. Стандартный бухгалтерский учет такой информации не дает. Поэтому в середине ХХ века развитие рыночной экономики в индустриально-развитых странах выявило необходимость дополнения бухгалтерского (финансового) учета управленческим учетом . Таким образом, единая система бухгалтерского учета стала включать финансовый и управленческий учет. В узком смысле под управленческим учетом можно понимать учет и контроль затрат и доходов, связанных с деятельностью предприятия. В российской практике чаще управленческий учет рассматривается в широком смысле (в соответствии с термином managementaccounting) как система, которая в рамках одной организации обеспечивает управленческий персонал информацией, используемой для планирования, управления и контроля за деятельностью организации. Предметом УУ является производственная деятельность организации в целом и его отдельных структурных подразделений (ЦО). Объектами УУ являются издержки предприятия и его отдельных структурных подразделений – центров ответственности; результаты хозяйственной деятельности всего предприятия и центров ответственности; внутреннее ценообразование; бюджетирование и внутренняя отчетность. Методы , используемые в УУ, разнообразны: -некоторые элементы метода БУ (ФУ) (счета, двойная запись, инвентаризация и документация, балансовое обобщение, отчетность); -приемы и методы, применяемые в статистике и экономическом анализе (индексный метод, факторный анализ и т.д.); -математические методы (корреляция, линейное программирование, метод наименьших квадратов и т.д.). Задачи УУ: -разъяснение эк-кой сущности УУ, помощи в орг-ции учета на предпр-ях различных отраслей и видов деятельности; - повышение квалификационного уровня раб-ков предприятия; -обучение раб-ков достоверности отражения инф-ции об осуществленных затратах, контроль за технологией, учетным процессом; - правильность выбора объекта учета затрат, объекта калькулирования, калькул. Единицы, а также организация учетной системы, соответствие всем принципам БУ; - определение ЦЗ, мест возникновения затрат, увязка этих объектов и разработка признаков классификации затрат, а также степени их детализации; - сопоставление затрат и резервов с целью дальнейшего развития предприятия.

К принципам управленч. учета относятся:* Непрерывность деят-ти предп-тия – выражается отсутствием намерений самоликвидироваться и сократить масш-табы производства, означает, что предприятие будет развиваться в будущем.*Использование единых для планирования учета (планово-учетных) единиц измерения *Оценка результатов деятельности структурных подразделений предп-тия должна быть связана с оперативно-про-изводст. и технико-экономич. планированием. В совокупности с системой планирования и контроля УУ представляет собой механизм хозяй-ния цеха, участка, бригады. Оценка результатов деят-ти предусматривает определение тенден-ций и перспектив каждого подразделения в формировании прибыли предп-тия от произв-ва до реализации продукта. *Преемственность и многократное использование первичной и промежуточной информации в целях управления – сущность принципа заключается в разовой фиксации данных в первичных документах или производственных расчетах и многократного их использования при всех видах управленческой деятельности без повторной фиксации, регистрации или расчетов. *Формирование показателей внутренней отчетности как основы коммуникационных связей между уровнями управления . На нулевом уровне возникает учетная информация в первичных документах, отчетах основных и вспомогательных цехов; на первом уровне группируется информация в сводных документах отдела снабжения, сбытового и фин. отдела, бухгалтерии, складского хоз-ва; на последующих уровнях производится объединение и формирование отчетной сводной документации в функциональных отделах заводоуправления (гл.конструктора, гл.механика и др.). На самом верхнем уровне происходит обобщение сводной информации, поступившей из структурных подразделений, и преобразование ее в результирующую отчетную документацию отделами – производственно-диспетчерскими, планово-экономическими и бухгалтерией. *Применение бюджетного (сметного) метода управления затратами, финансами, коммерческой деятельностью – используется на крупных предприятиях как инструмент планирования, контроля и регулирования. *Полнота и аналитичность, обеспечивающие исчерпывающую информацию об объектах учета –показатели, содержащиеся в отчетах, должны быть представлены в удобном для анализа виде, не требовать дополнительной аналитической обработки, не предусматривать обратных синтезу (от низших до высших уровней управления) процедур. Нарушение этого принципа приводит к удорожанию системы и потере оперативности управления. *Периодичность, отражающая информацию об объектах учета – отчеты могут составляться как на регулярной основе, так и по запросу. Частота подачи информации зависит от требований пользователя и должна подготавливаться в нужное для него время. Поэтому часть информации собирается и обрабатывается немедленно. *Периодичность, отражающая производственный и коммерческий циклы предприятия, установленные учетной политикой – информация для руководителей необходима тогда, когда это целесообразно. Сокращение времени может уменьшить точность информации. Аппарат управления устанавливает график сбора первичных данных, их обработки и группировки в итоговой информации. калькул. Единицы, а также организация учетной системы, соответствие всем принципам БУ; - определение ЦЗ, мест возникновения затрат, увязка этих объектов и разработка признаков классификации затрат, а также степени их детализации; - сопоставление затрат и резервов с целью дальнейшего развития предприятия.

2. Отличительные признаки управленческого учета от финансового учета.

Помимо УУ в учетную систему предприятия входят ФУ и НУ, которые отличаются обязательностью ведения в силу закона. Государственные органы и общественные организации разрабатывают стандарты бухгалтерского учета, обязательные для всех предприятий (ПБУ).

НУ тесно связан с бухгалтерским, но отличается от него тем, что он вводит правила по начислению и уплате налогов, а его нормативными источниками являются Налоговый кодекс РФ, законы и инструкции налоговых органов.

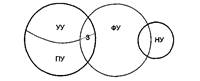

УУ - это скорее подход к организации информационной системы предприятия, ориентированной на пользователя, чем какая-либо универсальная методика. Система УУ может не соприкасаться с бухгалтерией и не оперировать финансовыми показателями (рисунок 1). Решение о конфигурации системы УУ должен принимать руководитель организации, исходя из существующих потребностей в информации для нужд управления и имеющихся ресурсов, которые могут быть использованы для построения внутренней информационной системы.

Рисунок 1 Информационное поле упр-го (УУ), произ-го (ПУ), финн-го (ФУ) и нал-го (НУ) учета

Место УУ в финансовой системе предприятия совершенно особенное, и его постановка и ведение требуют других подходов и других специалистов, чем те, которые обслуживают бухгалтерский и налоговый секторы.

| Сравнимые характеристики | Бухгалтерский учет | Управленческий учет |

| Обязател ьность ведения учета | Обязателен. Необходим сбор данных в требуемой форме и с высокой точностью, согласно действующему законодательству | Необязателен. Всецело зависит от представлений руководства хозяйствующего субъекта о расширении (или детализации) границ учета |

| Цель ведения учета | Отражение всех хозяйственных операций для внутренних пользователей и составление финансовых документов для внешних пользователей | Обеспечение планирования, анализа, собственно управления и контроля. Обеспечение информацией менеджеров, ответственных за достижение конкретных целей |

| Пользователи информации | Руководители предприятия и его подразделений, акционеры, группы других пользователей | Должностные лица - руководитель, руководящий состав и менеджеры разного уровня |

| Методологический базис | Учет строится на основополагающем балансовом уравнении: Активы = Капитал владельцев организации + + Обязательства | Сопоставление доходов и расходов. Используется любая система аналитических записей |

| Основные правила | Нормы и правила, а также организация бухгалтерского учета установлены Законом «О бухгалтерском учете», Положениями по бухгалтерскому учету | Любые правила учета в зависимости от их полезности. На предприятии организуется самостоятельно |

| Привязка ко времени | Финансовая история носит «исторический характер», т.е. показывает финансовое состояние на отчетную дату | Наравне с информацией «исторического характера» используются планы на будущее, т.е. предусматривается не только анализ, но и прогноз на будущее |

| Тип информации | Финансовые документы содержат информацию в стоимостном выражении | Информация в стоимостном и в натуральном выражении |

| Степень точности информации | Требуется точная и своевременная информация о комплексе затрат на производство и реализацию продукции | Допустимо использование приблизительных оценок |

| Периодичность отчетности | Полный финансовый отчет организация составляет по итогам года, менее детальную отчетность - поквартально | Аналитические отчеты крупных организаций составляются ежемесячно; отчеты по определенным видам деятельности, отдельным ее фактам могут составляться еженедельно или ежедневно |

| Сроки представления отчетности | Отчетность представляется через промежутки времени, установленные централизованно | Отчетность является внутренней и может содержать как текущую, так и срочную информацию |

| Объект отчетности | Организация как единое целое; при необходимости - данные по отдельным сегментам организации | Организация как в целом, так и ее подразделения |

| Ответственность за правильность ведения учета | Организация несет ответственность за достоверность отчетной информации в соответствии с законодательством РФ | Отчеты не обязательны. Составляются по внутренним нормам и правилам, не предназначены для внешних пользователей |

| Требования основных пользователей | Внешние пользователи требуют гарантии того, что финансовые отчеты составляются по общепринятым нормам, что позволяет проводить сопоставления и сравнения | Выбираются те правила учета, анализа и прогноза, которые руководители считают наиболее полезными для принятия решений |

3.Понятие затраты, издержки, расходы, доходы в управленческом учете.

Понятия затр,изд.,расх,доходы

Затраты — это стоимость ресурсов использованных на определенные цели:

-Затраты определяются величиной используемых рес-ов(матер-х,трудовых,финн-х)

-Величина используемых ресурсов д.б. представлена в денежном выражении с целью оизмерения различных ресурсов.

-Понятие затрат д.б. соотноситься с конкретными целями и задачами

Расходы — уменьшение экономических выгод в результате выбытия активов и возникновение обязательств приводящее к уменьшению капитала организации ( ПБУ 10/99)

Расходы:1) по обычным видам деятельности;2) прочие.

Понятие издержки используется в основном в экономической теории.

издержки производства=затраты на производство.

Под издержками производства понимается стоимость ресурсов,потребляемых на основные виды деят-ти организации:1)затр на производство продукции;2)затр в реализацию продукции и в незаверщен производств;3)затр на управление производством.

4. Зависимость величины затрат от объема производства и уровня использования производственных возможностей: постоянные и переменные затраты.

Постоянные затраты – З., абсолютная величина которых не зависит от объема выпуска. При ↑ объема производства их размер на единицу продукции ↓.

Вкл. З. на создание условий деятельности организации.

Изменяются ступенчато – под влиянием инфляции и масштаба производства.

Пример: амортизация зданий, ремонт о.с., содержание о.с., охрана, отопление, освещение, общехозяйственные расходы.

2. Переменные – определяются объемом выпуска. Совокупные переем. Издержки при ↑ объема производства ↑, а З. на ед. – неизменны.

Пример: З.на основн. Сырье, материалы, з/п основн. рабочих.

3. Условно-постоянные – З.,связ. с обслуж. и управлением. Слабо реагируют на объем производства, но измен. под его воздействием. Пример: оплат. труд. Руководителям цеха, вспомогат. рабоч., З.на текущий ремонт.

4. Условно-переменные – составляют основу производства, но не всегда изменю пропорц. объему производства. Это размер переменных З. при изменении производ. труда, рациональн. использ. матер., улучш. условий пр-ва.

5. Классификация затрат и ее цели

Большое значение для правильной орг-зации учета расходов орг-зации имеет классификация. Расходы по обычным видам деят-ти группируют по месту их возникновения, видам продукции (работ, услуг) и видам расходов.

По месту возникновения расходы группируют по производствам, цехам, участникам и другим структурным подразделениям орг-ции. Такая группировка затрат необходима для орг-зации внутрипроизводственного хозрасчета и определения производственной себест-ти пр-ции.

По видам продукции (р, у) расходы группируют для исчисления их себестоимости. По видам расходов затраты группируют по элементам затрат и статьям калькуляции. Расходы орг-зации на производство пр-ции складываются из следующих элементов: матер.затраты (за вычетом ст-ти возвратных отходов); затраты на оплату труда, отчисления на соц.нужды, амортизация, прочие затраты (почтово-телеграфные, телефонные, командировочные и др.). Конкретный перечень расходов по каждому указанному элементу приве-ден в Полож.о составе затрат и изменениях и допол. к Полож. Эта группировка является единой и обязательной для всех отраслей народ-ного хозяйства. Группировка расходов по эконом. элементам показывает, что именно израсходовано на произ-водство пр-ции, каково соотношение отдельных элементов расходов в общей сумме расходов. При этом по элементам матер. затрат отражают только покупные мат-лы, изделия, топливо и энергию. Оплату труда и отчисл. на соц. нужды отражают только примени-тельно к персоналу основной де-ят-ти. Для исчисления себест-ти отдельных видов пр-ции расходы орг-зации группируют и учитывают по статьям калькуляции. В ос-новных положениях по планированию, учету и калькулированию себес-ти пр-ции на промышленных предприятиях установлена типо-вая группировка расходов по статьям калькуляции, кот. можно представить в виде:

Основными называют затраты, непосредственно связанные с технологич. процессом производства: сырье и основные мат-лы, вспомогательные мат-лы и другие расходы, кроме общепроизводственных и общехозяйственных расходов.

Классификация затрат на производство продукции

| Вид классификации | Подразделение затрат |

| По экономической роли в процессе производства | Основные и накладные |

| По составу (однородности) | Одноэлементные и комплексные |

| По способу включения в себестоимость продукции | Прямые и косвенные |

| По отношению к объему производства | Переменные, условно-переменные и условно-постоянные |

| По периодичности возникновения | Текущие и единовременные |

| По участию в процессе производства | Производственные и коммерческие |

| По эффективности | Производительные и непроизводительные |

Накладные образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизвод-ственных и общехозяйственных расходов. Одноэлементными называются затраты, состоящие из одного элемента, з/п, амортизация .

Комплексными называются затраты, состоящие из нескольких элементов, напр. цеховые общезаводские расходы, в состав кот. входят з/п соотв-ющего персонала, амортизация зданий и другие одноэлементные расходы. Прямые затраты связанные с производ-ством определенного вида пр-ции и могут быть прямо и непосредственно отнесены на его себес-ть: сырье и основные мат-лы, потери от брака и некоторые другие. Косвенные затраты не могут быть отнесены прямо на себес-ть отдельных видов пр-ции и распределяются косвенно (условно): общепроизводственные, общехозяйственные, коммерческие расходы и некоторые другие. Деление затрат на пря-мые и косвенные зависит от отраслевых особенностей, орг-зации производства, принятого метода калькулирования себес-ти продукции. Например в угольной промышленности , где вырабатывается лишь один вид продукции, все затраты являются прямыми. К перемен-ным относятся расходы, размер которых изменяется пропорционально изменению объема производства пр-ции, -сырье и основные мат-лы, з/п производств. рабочих и др. Условно-переменные расходы зависят от объема производства, но эта зависимость не прямо про-порциональная (общепроизводст. расходы). Размер условно-постоянных расходов почти не зависит от изменения объема пр-дства пр-ции; к ним относятся общехозяйств. расходы и некоторые другие.

В зависимости от периодичности расходы делятся на текущие

и единовременные.

К текущ. расходам относятся расходы, имеющие частую периодичность, напр. расход сырья и мат-лов, к единовременным (однократным)- расходы на подготовку и освоение выпуска новых видов пр-ции, расходы, связанные с выпуском новых

8-09-2015, 15:04