Содержание

| 1. Экономическая характеристика предприятия | 3 |

| 2. Основы организации бухгалтерского учета | 9 |

| 3. Учет денежных средств | 11 |

| 4. Учет материально-производственных запасов | 15 |

| 5. Учет финансовых вложений | 18 |

| 6. Учет кредитов, займов и целевых поступлений | 20 |

| 7. Учет расчетов по оплате труда | 22 |

| Выводы | 28 |

1. Экономическая характеристика предприятия

Новоалександровское районное потребительское общество (райпо) является предприятием системы Ставропольского союза потребительских обществ. Райпо занимается торговым обслуживанием населения города Новоалександровска и района, организацией общественного питания, заготовкой сельскохозяйственной продукции, производством и т.д.

Райпо имеет более чем семидесятилетнюю историю, за которую несколько раз реорганизовывалось, передавалось в подчинение различным организациям. Однако наибольшие изменения в жизни предприятия произошли после 1991 года. С введением рыночных отношений и ликвидацией централизованного планирования требовались новые подходы к организации деятельности предприятия. Однако, потребкооперация, являясь системой консервативной, не сразу отреагировала на изменение внешних условий хозяйствования, поэтому конкурентоспособность предприятий системы в первые годы реформ была крайне низка. Это привело к тому, что деятельность райпо стала убыточной, росла кредиторская задолженность, ощущалась нехватка оборотных средств, значительно снизились объемы деятельности.

С изменением руководства в 1995 году, начался этап подъема райпо. Стала проводиться жесткая кадровая политика, кредитная политика, предприняты меры по улучшению эффективности управления и т.д. Усилия дали результат, вызвав улучшение показателей деятельности и обеспечив предпосылки для устойчивого роста предприятия.

Организация расположена в Новоалександровском районе - одном из самых крупных в крае.

В Новоалександровском районе расположены крупные промышленные предприятия: «Новоалександровский мясокомбинат», «Спиртодрожжевой завод» и др. Состояние промышленности плохое, но постепенно улучшается.

Значительная часть жителей Новоалександровского района - люди, проживающие вне города, занятые в сельском хозяйстве. В данной отрасли накопилось большое количество проблем: износилось оборудование, из-за значительного диспаритета цен на промышленную и сельскохозяйственную продукцию значительно ухудшилось финансовое состояние хозяйств.

Отрицательные явления в промышленности и сельском хозяйстве района сказываются и на покупательной способности населения, поэтому предприятиям, реализующим товары населению, трудно добиться больших объемов деятельности. При данных условиях, однако, Новоалександровское райпо, обеспечивающее население района товарами по низким ценам, сумело добиться значительного объема товарооборота. Сейчас на долю организации приходиться до 24,2 % всех реализуемых в районе товаров.

Новоалександровское райпо осуществляет свою деятельность на основании Гражданского кодекса РФ, Закона «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации» и других нормативных актов.

Райпо является некоммерческой организацией, то есть не преследует получение прибыли в качестве основной цели. Закон «О потребительской кооперации» определил, что «потребительским обществом является добровольное объединение граждан и (или) юридических лиц, созданное, как правило, по территориальному признаку на основе членства путем объединения его членами имущественных паевых взносов для торговой, заготовительной, производственной и иной деятельности в целях удовлетворения материальных и иных потребностей его членов». Таким образом, прибыль выступает лишь средством достижения основной цели.

Учредительным документом райпо является устав.

Источником формирования имущества райпо являются паевые взносы пайщиков, доходы от предпринимательской деятельности общества и

созданных им организаций, доходы от размещения его собственных средств в банках, ценных бумагах, а также иные, не запрещенные законом, источники.

Имущество потребительского общества не распределяется по долям (вкладам) между пайщиками и работающими по трудовому договору гражданами.

Новоалександровское райпо является крупным предприятием, поэтому имеет сложную организационную структуру.

Со второго полугодия 2003 г. начали свою деятельность ООО «Кооператор» и ООО «Хлеб», соучредителем которых стало

Новоалександровское райпо согласно Постановлениям Председателя Совета Новоалександровского райпо, которые занялись в свою очередь производством, хлебопечением. При этом Новоалександровское райпо передало указанным предприятиям все производственные мощности в аренду, также часть работников Новоалександровское райпо по совместительству были наняты в ООО «Кооператор», ООО «Хлеб».

Объемы деятельности различных отраслей существенно различаются. Наиболее развитой отраслью предприятия является торговля, представленная в основном розницей. Для осуществления торговой деятельности у райпо имеется 8 магазинов, расположенных в г. Новоалександровске..

Структура управления Новоалександровского райпо, как и любого потребительского общества, имеет свою специфику (рис.2). Высшим органом потребительского общества является общее собрание пайщиков, либо, если число их велико, собрание уполномоченных. Общее собрание вправе решать любые вопросы относительно деятельности организации, причем существует круг вопросов, отнесенных к исключительной компетенции общего собрания, которые не могут быть переданы на рассмотрение нижестоящим органам. Общее собрание должно проводиться не реже одного раза в год.

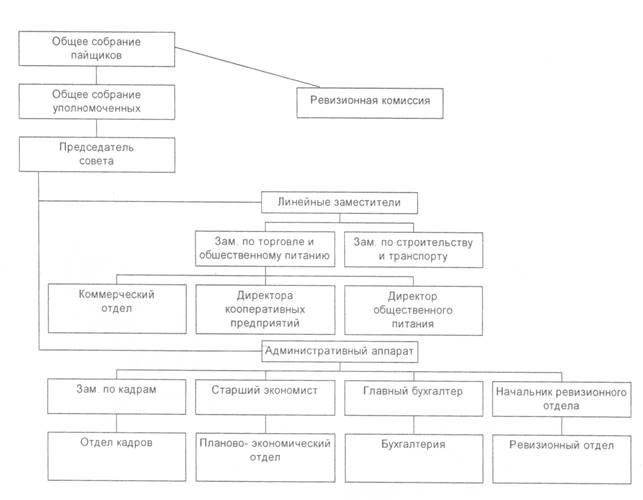

Рис.2. Структура управленияНовоалександровского райпо

В соответствии с законом, в период между общими собраниями управление потребительским обществом осуществляет совет, являющийся представительным органом. Совет подотчетен общему собранию потребительского общества. Председатель и члены совета избираются сроком на 5 лет и могут быть освобождены от занимаемых должностей в любое время по решению общего собрания.

Заседания совета проводятся по мере необходимости, но не реже одного раза в месяц.

Исполнительным органом потребительского общества является правление. Однако этот орган во многом дублирует функции совета, поэтому правление во многих организациях потребительской кооперации существует лишь формально. В Новоалександровском райпо ситуация аналогична. Формально существует правление, его председателем является заместитель председателя совета райпо по торговле и общественному питанию, однако руководство текущей деятельностью осуществляет совет, совмещающий функции и представительного и исполнительного органа.

Руководителем совета потребительского общества является председатель совета. Председателю совета непосредственно подчиняются руководители отделов административного аппарата, а также три заместителя, наделенные линейными полномочиями.

Административный аппарат занимается обслуживанием процесса управления. В него входят:

отдел кадров, возглавляемый заместителем председателя по кадрам;

планово-экономический отдел, возглавляемый старшим экономистом;

бухгалтерия, которой руководит главный бухгалтер;

ревизионный отдел.

Отдел кадров занимается принятием и увольнением работников, анализом показателей по труду, организует обучение и повышение квалификации работников. Кроме того, в обязанности отдела входит работа с пайщиками.

В обязанности планово-экономического отдела входят такие функции:

анализ финансово-хозяйственной деятельности;

составление отчетов о деятельности райпо;

прогнозирование и планирование;

ценообразование и калькуляция цен и другие.

Бухгалтерия, кроме ведения учета, выполняет также функции финансовой службы. Конкретно финансами занимается заместитель главного бухгалтера по финансам. На наш взгляд, следует переложить данные полномочия на отдельный финансовый отдел в обязанности которого входило бы следующее:

анализ финансового состояния организации;

разработка мер по укреплению финансового состояния;

финансовое планирование.

Ревизионный отдел осуществляет контроль над текущей деятельностью, проводит ревизии, инвентаризации.

Линейные заместители председателя совета осуществляют управление отраслями деятельности организации. Это заместители:

по торговле и общественному питанию;

по строительству и транспорту.

Заместителю председателя райпо по торговле и общественному питанию подчиняются 6 директоров кооперативных предприятий.

Новоалександровское райпо входит в систему потребительской кооперации России, поэтому и цели организации формулируются в соответствии с ориентирами развития кооперации страны.

Миссия организации определена в законе «О потребительской кооперации в РФ». Она заключается в удовлетворении материальных и иных потребностей членов-пайщиков.

Среднесрочные цели на текущий период были поставлены в «Программе стабилизации и развития потребительской кооперации РФ на 2003-2007 годы». Программа предусматривает дальнейшее наращивание объемов хозяйственной деятельности, укрепление финансового состояния потребительской кооперации, улучшение торговли и бытового обслуживания пайщиков и т.д.

Краткосрочные цели райпо ставятся общим собранием, а также советом.

Финансовые ресурсы организации формируются за счет: паевых взносов пайщиков; доходов от предпринимательской деятельности и размещения собственных средств в банках, ценных бумагах; кредитов и займов; иных видов деятельности, не запрещенных законом.

Райпо формирует следующие фонды: паевой; неделимый; резервный; социального развития; подготовки кадров; стимулирования пайщиков; поощрительный; развития потребительской кооперации.

Последний из перечисленных заслуживает особого внимания. В соответствии с Постановлением Правительства РФ от 02.07.94 организации и предприятия потребительской кооперации создают данный фонд, начиная со второго квартала 1994 года с отнесением расходов, направляемых в него, на себестоимость продукции в размере до 4 от стоимости реализованной продукции. Назначение фонда - стабилизация кооперативной экономики для улучшения обеспечения сельского населения товарами и услугами. Отчисления в Фонд производятся ежемесячно. Фонд используется для пополнения оборотных средств и капитальные вложения. Фонд позволяет организациям потребительской кооперации отражать в бухгалтерской отчетности значительно меньшую сумму прибыли, либо её отсутствие, в результате чего значительно снижаются суммы налоговых отчислений.

Канашское райпо является добросовестным налогоплательщиком. В 2003

году общая сумма уплаченных налогов и сборов составила 1,088 млн. руб. Суммы уплачиваемых райпо налогов составляют значительную долю пополнения городского бюджета.

2. Основы организации бухгалтерского учета

Под организацией бухгалтерского учета понимают систему условий и элементов построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности организации и осуществления контроля за рациональным использованием производственных ресурсов и готовой продукции. Основными слагаемыми системы организации бухгалтерского учета являются первичный учет и документооборот, инвентаризация, План счетов бухгалтерского учета, формы бухгалтерского учета, формы организации учетно-вычислительных работ, объем и содержание отчетности.

Учетная политика Новоалександровское райпо сформирована главным бухгалтером на основе ПБУ1/98 и утверждена руководством организации.

Учетная политика обеспечивает:

- полноту отражения в бухгалтерском учете всех факторов хозяйственной деятельности;

- своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и отчетности;

- большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов.

Новоалександровское райпо ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

Бухгалтерский учет в Новоалександровском райпо ведется бухгалтерской службой, возглавляемой главным бухгалтером.

Учетная работа в Новоалександровском райпо организована на основании Положения о бухгалтерской службе, должностных инструкций работников бухгалтерии.

Бухгалтерский учет в Новоалександровском райпо ведется в соответствии с Федеральным законом от 21.11.96 № 129 — ФЗ «О Бухгалтерском учете» по книжно - журнальной форме, имеющий следующие особенности: ее регистрам и являются книги, журналы. На основные счета открываются накопительные журналы, заполняемые по дебетовому и кредитовому признакам. В конце месяца, по итогам журналов выписываются мемориальные ордера. На факты финансово - хозяйственной деятельности предприятия, которые не затрагивают основные счета, выписываются отдельные мемориальные ордера. Все мемориальные ордера фиксируются в регистрационном журнале. Подсчет оборотов и выведение сальдо по синтетическим счетам выполняются в главной книге, на основе которой составляют и оборотную ведомость по синтетическим счетам, и бухгалтерский баланс. Формы регистров бухгалтерского учета, используемые в Новоалександровском райпо, приведены в приложении к отчету.

Структура учетного аппарата Новоалександровского райпо следующая:

| Должность (подразделение) | Кол-во, чел. |

| Главный бухгалтер | 1 |

| Зам. главного бухгалтера | 1 |

| Бухгалтерия по организации документооборота по счетам бухгалтерского учета № 60, 62, 64, 68, 69, 73, 76, 94 | 2 |

| Бухгалтерия по организации документооборота по счетам бухгалтерского учета № 41 «Товары в рознице», «Товары в общепите», «Товары в заготовках». | 8 |

| Бухгалтерия по организации документооборота по счетам бухгалтерского учета № 10, 66, 71, 80 | 3 |

| Бухгалтерия по организации документооборота по счетам бухгалтерского учета № 10 «Сырье и материалы для производства», № 43 «Готовая продукция» | 4 |

| Бухгалтерия по организации документооборота по счетам бухгалтерского учета № 70 | 3 |

| Касса | 2 |

Движение документов в Новоалександровском райпо с момента их создания или получения до завершения исполнения или отправки регламентируется графиком документооборота.

3. Учет денежных средств

Расчеты между предприятиями осуществляются в безналичном порядке через банки (государственные, коммерческие), а также наличными через кассу предприятия в пределах установленных в законодательном порядке лимитов. Центробанк России с 21.11.2001 Указанием от 14.11.2001 № 1050-У установил предельный размер расчетов наличными деньгами по одной сделке 60 тыс. рублей.

Порядок ведения кассовых операций регламентируется Постановлением Центрального банка РФ от 22.09.93 г. № 40.

Для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме. Предприятия могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банками.

Кассир несет ответственность за сохранность средств в кассе.

Начисленные деньги в кассу кассир принимает по приходному кассовому

ордеру (форма № КО-1), подписанному главным бухгалтером, с выдачей лицу, сдающему деньги в кассу квитанции о приеме. Деньги из кассы кассир выдает по расходному кассовому ордеру (форма № КО-2). Приходные и расходные кассовые ордера имеют раздельную нумерацию и регистрацию в журнале регистрации приходных и расходных кассовых ордеров.

Все факты поступления и выдачи наличных денег отражаются в кассовой книге, страницы которой должны быть пронумерованы, прошнурованы, опечатаны сургучной бумагой и заверены подписями директора и главного бухгалтера. Записи в кассовой книге ведутся в двух экземплярах под копирку.

Второй экземпляр является отрывным и представляет собой отчет кассира, который ежедневно, в конце рабочего дня, предается в бухгалтерию с приложенными к нему приходными и расходными документами.

Также к отчету кассира прикладывается копия препроводительной ведомости к сумке с рублевой денежной наличностью.

Синтетический учет кассовых операций ведется на активном счете 50 «Касса». Согласно плану счетов Новоалександровского райпо счет 50 имеет два субсчета:

Субсчет 1 «Касса организации»

Субсчет 2 «Денежные документы»

Денежные суммы, поступившие в кассу, отражаются по дебету счета 50 «Касса» и по кредиту счетов:

Д-т 50 «Касса»

К-т 51 «Расчетные счета»

К-т 62 «Расчеты с покупателями и заказчиками» - на суммы, полученные от покупателей и заказчиков;

К-т 71 «Расчеты с подотчетными лицами» - на возвращение неизрасходованные суммы на командировочные и хозяйственные нужды;

К-т 90 «Продажи» - на суммы, полученные наличными от реализации продукции, товаров в торговле и др.

Из кассы выделяются суммы, отражаемые по кредиту счета 50 «Касса» в корреспонденцию со счетами:

Д-т 51 «Расчетные счета»

Д-т 57 «Переводы в пути» — на суммы, сданные инкассаторам, но еще не зачисленные на счета;

Д-т 70 «Расчеты с персоналом по оплате труда» - на суммы выплаченной заработной платы;

Д-т 71 «Расчеты с подотчетными лицами» - на суммы выданные из кассы под отчет и др.

Для хранения денежных средств и операций по расчетам предприятий, состоящих на хозрасчете, имеющих самостоятельный баланс в учреждениях банков открываются расчетные счета.

Операции по расчетному счету осуществляются на основании документов установленной формы.

Для получения наличных денег с расчетного счета предприятие получает чековую книжку в обслуживающем банке. При взносе наличных денег предприятие заполняет в банке документы «Объявление на взнос наличными». Для перечисления средств со счета применяются платежные поручения, платежные требования и др.

Банки в установленные договором сроки выдают владельцу расчетного счета выписку из расчетного счета с приложенными к ней документами.

Синтетический учет денежных средств на расчетном счете ведется на активном счете 51 «Расчетные счета».

Денежные суммы, поступившие на расчетный счет отражаются:

Д-т 51 «Расчетные счета»

К-т 57 «Переводы в пути» - на суммы денежных средств, числившихся в пути;

К-т 60 «Расчеты с поставщиками и подрядчиками» - на суммы возвращенных авансов;

К-т 66 «Расчеты по краткосрочным кредитам и займам» - на суммы поступивших кредитов и займов и др.

Выбытие денежных средств с расчетного счета отражается:

К-т 51 «Расчетные счета»

Д-т 60 «Расчеты с поставщиками и подрядчиками» - на погашение задолженности поставщикам;

Д-т 68 «Расчеты по налогам и сборам» — на суммы перечисленных в бюджет и в фонды социального страхования налогов и платежей;

Д-т 76 «Расчеты с различными дебиторами и кредиторами» - ошибочно зачисленные суммы в погашение кредиторской задолженности и др.

На счете 57 «Переводы в пути» учитывается движение денежных средств в пути. Преимущественно это выручка от продажи товаров организациями торговли, внесенная в кассы банков, сданная инкассаторам для зачисления на расчетный счет, но еще не зачисленная по назначению.

Наличные денежные средства сданы инкассаторам, в вечернюю кассу

банка:

Д-т 57 «Переводы в пути»

К-т 50 «Касса»

Зачисление на расчетный счет средств:

Д-т 51 «Расчетные счета»

К-т 57 «Переводы в пути».

Корреспонденция счетов по счетам 50 , 51 ведение в мемориальных

ордерах № 1;2;3 ;4. Сумма с мемориальных ордеров затем переписывается в главную книгу по счетам 50; 51.

4. Учет материально-производственных запасов

1. Учет товарооборота и товарных запасов в торговле

В розничную торговлю товары для продажи поступают для продажи от производственных предприятий, оптовых организаций, от фирм ведущих внешнюю торговлю со складов и т.д.

Товары, поступающие на предприятия розничной торговли, должны иметь сопроводительные документы (счета-фактуры, товарно-транспортные накладные и др.).

Пищевые продукты, продовольственное сырье должно сопровождаться соответствующим документом предприятия-изготовителя подтверждающим качество и безопасность продукции для здоровья человека (гигиенический сертификат).

Товары поступающие в розничную торговлю приходуются в день поступления по их фактическому наличию.

Получение и реализация товара на предприятии отражается в товарно-денежном отчете Ф.№058, на котором формируются результаты за один или несколько дней работы, который является основанием для ведения бухгалтерских записей.

Для учета товаров в Новоалександровском райпо используется активный счет 41 «Товары». Он имеет 3 субсчета. Субсчет 2 «Товары и тара в розничной торговле».

В соответствии с учетной политикой в Новоалександровском райпо товары учитываются по продажным ценам. Разница между покупной и продажной ценой отражаются на счете 42 «Торговая наценка». Торговые наценки рассчитываются в расчете торговых скидок на остаток товаров и реализованных торговых скидок в розничной сети.

При поступлении товара делается следующая проводка: Дт 41.2 «Товары и тара в розничной торговле» Кт 60.1 «Расчеты с поставщиками и подрядчиками».

Величина торговой надбавки при этом отражается записью: Дт 41.2 «Товары и тара в розничной торговле» Кт 42 «Торговая наценка».

Все транспортные расходы, возникающие в процессе приобретения товаров, относятся к расходам на продажу, счет 44 «Расходы на продажу».

Отпуск товаров в магазин отражается внутренней проводкой: Дт 41.2 «Товары и тара в розничной торговле» Кт 41.2 «Товары и тара в розничной торговле».

Наличие товаров и тары на складах и в магазинах периодически

проверяется. Инвентаризации проводятся не реже 2-х раз в год.

Инвентаризация начинается с проверки денежных средств в кассе. Такую

проверку оформляют актами снятия остатков кассы в магазине. В ходе проведения инвентаризации составляется инвентаризационная опись в 3-х экземплярах. Результаты инвентаризации выводятся в сличительной ведомости. Они рассматриваются руководителем.

Выявленная недостача при инвентаризации отражается: Дт 73.2 «Расчеты по возмещению ущерба» Кт

8-09-2015, 15:32