МОДУЛЬ 2. УЧЕТ ЗАТРАТ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

10. Формирование и учет затрат на производство продукции

Целесообразно установить рабочую дату, соответствующую тексту задания Команда – Сервис – Параметры – Общие – Использовать значение – 28.02.т.г. |

Комментарии: Затраты на производство отражаются по дебету счетов производственных затрат (20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве») и кредиту счетов потребляемых производственных ресурсов 10, 70 и т.д.

Прямые затраты на основании первичных документов отражаются на счете 20 в разрезе аналитических счетов по видам выпускаемой продукции, косвенные производственные и управленческие, соответственно на счетах 25, 26, а в конце месяца подлежат списанию и включению в себестоимость конкретных видов выпускаемой продукции.

Бухгалтерская процедура учета затрат на производство продукции включает в себя следующие этапы:

- Учет использования материально-производственных запасов - регистрируется документом Требование-накладная, корректировка их текущейоценки в конце месяца – регламентным документом Закрытие месяца;

- Учет затрат на оплату труда – регистрируется документом Начисление зарплаты;

- Учет отчислений на социальные нужды – регистрируются документами Расчет ЕСН и Отражение зарплаты в регламентированном учете;

- Учет амортизационных отчислений по ОС и НМА – регистрируется документом Закрытие месяца

- Распределение и списание косвенных затрат - регистрируется документом Закрытие месяца

- Контроль правильности исчисления фактической производственной себестоимости продукции осуществляется с использованием различных отчетных форм.

Учет использования материально-производственных запасов

Комментарии: На практике возникают ситуации, когда в течение месяца на предприятие поступают материалы одного наименования, но по разным ценам. При отпуске материалов в производство их оценка в течение месяца производится по текущей скользящей фактической себестоимости, что зафиксировано в Учетной политике для целей бухгалтерского и налогового учета. Следовательно, в конце месяца, после отражения в учете всех операций по списанию материалов со склада необходимо скорректировать оценку остатков МПЗ с использованием документа Закрытие месяца.

Задание 10.1

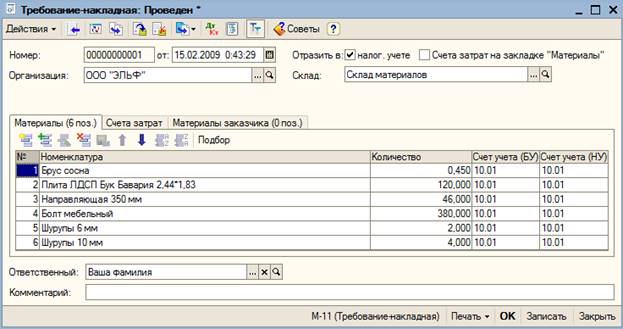

Отразить в учете передачу материалов 15.02 т.г. на производство столов обеденных с использованием документа Требование-накладная.

15.02 т.г. в столярный цех по требованию-накладной № 1 со склада материалов переданы материалы на производство столов обеденных. В требовании-накладной № 1 указано:

| № | Наименование | Счет затрат | Ед.изм. | Кол-во затребован | Кол-во отпущено |

| 1 | Брус сосна | 20.01 | Куб.м. | 0.45 | 0.45 |

| 2 | Плита ЛДСП Бук Бавария 2.44*1.83 | 20.01 | шт | 120 | 120 |

| 3 | Направляющая 350 мм | 20.01 | шт | 46 | 46 |

| 4 | Болт мебельный | 20.01 | шт | 380 | 380 |

| 5. | Шурупы 6 мм | 20.01 | кг | 2 | 2 |

| 6. | Шурупы 10 мм | 20.01 | кг | 4 | 4 |

Команда – Предприятие – Производство – Требование-накладная – Добавить

- На закладке Материалы – Подбор -

выбрать реквизиты отпущенных материалов

- На закладке Счета учета затрат – Счет затрат (БУ) – 20.01, Подразделение – Столярный цех, Номенклатурная группа – Столы обеденные, Статьи затрат – Материальные затраты.

- Данные учета материалов по налоговому учету заполняются автоматически на основании данных бухгалтерского учета.

Контрольная цифра : 47747.07 СК Дт (Отчеты – Карточка счета 10.01 на 15.02 т.г.)

Задание 10.2

Отразить в учете 16.02 т.г. передачу материалов на отделку кабинета директора.

16.02 т.г. административному подразделению по требованию-накладной №2 со склада материалов переданы материалы на отделку кабинета директора. В требовании-накладной №2 указано:

| № | Наименование | Счет затрат | Ед.изм. | Кол-во |

| 1. | Брус сосна | 26 | Куб.м. | 0.010 |

| 2. | Плита ЛДСП Бук Бавария 2.44*1.83 | 26 | Шт | 1.00 |

| 3. | Направляющая 350 мм | 26 | Шт | 4 |

| 4. | Болт мебельный | 26 | Шт | 20 |

| 5. | Шурупы 2 мм | 26 | кг | 0.5 |

Задание 10.3

Отразить в учете передачу 17.02 т.г. материалов на производство столов офисных

17.02 т.г. в столярный цех по требованию-накладной №3 со склада материалов переданы материалы на производство столов офисных. В требовании-накладной №3 указано:

| № | Наименование | Счет затрат | Ед.изм. | Кол-во затребован | Кол-во отпущено |

| 1. | Брус сосна | 20.01 | Куб.м. | 0.50 | 0.50 |

| 2. | Плита ЛДСП Дуб Солнечный 2.44*1.83 | 20.01 | шт | 140 | 140 |

| 3. | Направляющая 350 мм | 20.01 | шт | 48 | 48 |

| 4. | Болт мебельный | 20.01 | шт | 500 | 500 |

| 5. | Шурупы 4 мм | 20.01 | кг | 6 | 6 |

| 6. | Шурупы 6 мм | 20.01 | кг | 4 | 4 |

Задание 10.4

Отразить в учете передачу 19.02 т.г. материалов на производство столов обеденных при отсутствии их необходимого запаса на складе

19.02 т.г. в столярный цех по требованию-накладной №4 со склада материалов затребованы материалы на производство столов обеденных. В требовании-накладной №4 указано:

| № | Наименование | Счет затрат | Ед.изм. | Кол-во затребован | Кол-во отпущено |

| 1. | Плита ЛДСП Бук Бавария 2.44*1.83 | 20.01 | шт | 30 | 30 |

| 2. | Направляющая 350 мм | 20.01 | шт | 10 | 10 |

| 3. | Болт мебельный | 20.01 | шт | 200 | 200 |

Ввести информацию об отпуске материалов со склада, предпринять попытку провести документ, просмотреть служебное сообщение – Записать - Закрыть

Задание 10.5

Оприходовать на склад материалов МПЗ, поступившие вечером 19.02 т.г., зарегистрировать счет-фактуру полученный, сформировать запись в Книге покупок.

19.02 т.г. на склад материалов ООО «ЭЛЬФ» от поставщика ОАО «ЭКОС», в соответствии с договором № ПМ 173 от 10.02 т.г., поступили материалы в сопровождении товарно-транспортной накладной и счета-фактуры № 8510 от 19.02 т.г.

Счет-фактура № 8510

| № | Наименование | Ед. измерения | Кол-во | Цена без НДС |

Сумма без НДС |

Сумма НДС |

| 1. | Плита ЛДСП Бук Бавария 2.44*1.83 | шт | 50 | 155.60 | 7780.00 | 1400.40 |

| 2. | Направляющая 350 мм | шт | 20 | 25.42 | 508.40 | 91.51 |

| 3. | Болт мебельный | шт | 300 | 10.21 | 3063.00 | 551.34 |

| ИТОГО | 11351.14 | 2043.25 |

После оприходования на склад недостающих материалов вернуться к сохраненному требованию-накладной № 4 от 19.02 т.г. и провести его, предварительно изменив время операции на более позднее, чем зафиксировано в документе оприходования материалов.

Контрольная цифра : 22452.67 – СК Дт сч.10.01 (Отчеты – ОСВ по сч.10.01 на 19.02 т.г.)

Учет затрат на оплату труда и отчислений на социальные нужды

Комментарии: Аналитический учет затрат на оплату труда организован с применением справочника Физические лица. Основанием для начисления заработной платы работникам с момента их принятия на работу в организацию служит документ Прием на работу в организацию . Данный документ содержит необходимую информацию для начисления заработной платы, удержания НДФЛ и расчета ЕСН по каждому сотруднику. Кроме вышеуказанного справочника для аналитического учета расчетов по оплате труда используются различные справочники и регистры в зависимости от степени детализации учета.

Алгоритм учетной процедуры начисления заработной платы и исчисления ЕСН реализуется в типовой конфигурации следующим образом:

- Регистрация работника с использованием документа Прием на работу в организацию

- Начисление заработной платы за отчетный месяц и удержание НДФЛ с использованием документа Расчет ЕСН

- Формирование сводных проводок но заработной плате и отчислениям на социальные нужды с использованием документа Отражение зарплаты в учете

- Контроль взаимоувязанных показателей с использованием различных отчетных форм.

Задание 10.6

P

Команда – Зарплата – Кадровый учет – Должности – Действия – Добавить

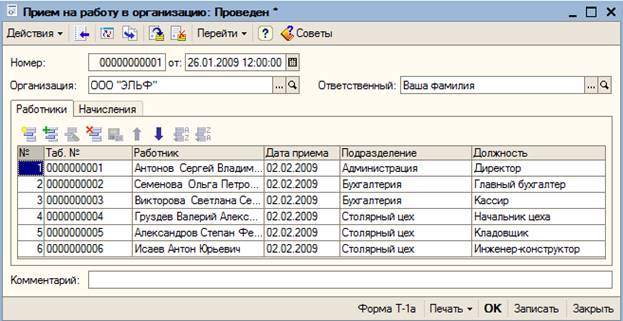

26.01.т.г.приказом директора ООО «ЭЛЬФ» Антонова С.В. зачислены с 01.02 т.г. в штат по трудовому договору следующие сотрудники:

| Ф.И.О. | Должность | Подразделение | Оклад | Счет учета |

| Антонов С.В. | Директор | Администрация | 12000 | 26 |

| Семенова О.П. | Главный бухгалтер | Бухгалтерия | 8000 | 26 |

| Викторова С.С. | Кассир | Бухгалтерия | 5000 | 26 |

| Груздев В.А. | Начальник цеха | Столярный цех | 8000 | 25 |

| Александров С.Ф. | Кладовщик | Столярный цех | 5000 | 25 |

| Исаев А.Ю. | Инженер-конструктор | Столярный цех | 7000 | 25 |

Задание 10.7

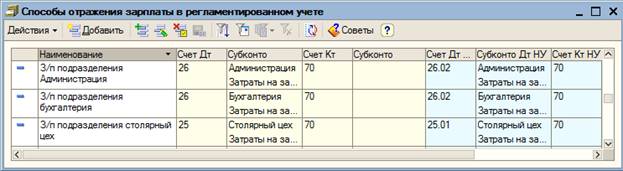

Заполнить справочник Способы отражения зарплаты в регламентированном учете

Команда – Зарплата – Способы отражения зарплаты в учете – Действия – Добавить

- Наименование – З/п подразделения Администрация, Счет Дт – Администрация, Субконто 1 – Администрация, Субконто 2 – Затраты на заработную плату

- Аналогично ввести информацию для подразделений Бухгалтерия и Столярный цех

- Данные по налоговому учету заполняются автоматически на основании данных бухгалтерского учета.

Задание 10.8

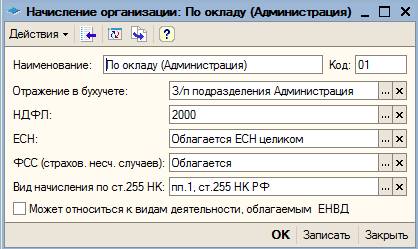

Заполнить справочник Начисления организации

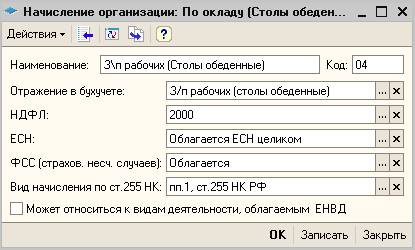

Команда – Зарплата – Начисления организации – Добавить

- Наименование – По окладу (Администрация), Код - 00002, Отражение в бухучете – З/п подразделения Администрация, НДФЛ – 2000, ЕСН – Облагается ЕСН целиком, ФСС – Облагается, Вид начисления по ст. 255 НК – пп.1 ст. 255 НК РФ – ОК

- Аналогично ввести информацию для начислений по окладу (Бухгалтерия) и по окладу (Столярный цех) с использованием метода копирования элемента.

Задание 10.9

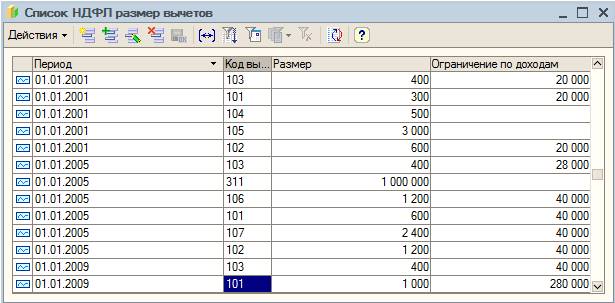

Проверить или откорректировать сведения о стандартных налоговых вычетах по НДФЛ в справочниках Вычеты по НДФЛ и Список НДФЛ размер вычетов

Согласно ст. 218 НК РФ с 01.01.2009 г. налоговый вычет по НДФЛ у налогоплательщика, имеющего ребенка в возрасте до 18 лет (код 101) составляет 1000 руб., (вычет предоставляется до суммы совокупного дохода в 280000 руб.). Стандартный налоговый вычет (код 103) составляет 400 руб., (вычет предоставляется до суммы совокупного дохода в 40000 руб.)

Задание 10.10

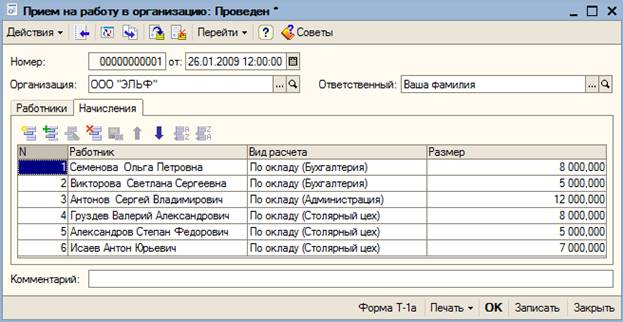

Ввести Приказы о приеме на работу в соответствии с приказом № 1 от 26.01 т.г.

Команда – Кадры – Прием на работу в организацию – Добавить

1. Заполнить закладку Работники

2. Откорректировать закладку Начисления в соответствии с данными справочника Начисления организации – ОК

Задание 10.11

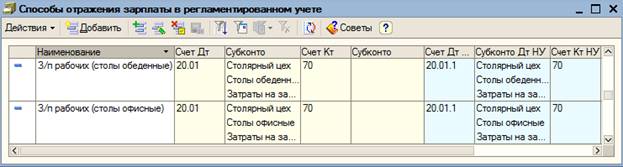

1. Ввести в справочник Должности организации должность Рабочий.

2. Ввести в справочник Способы отражения зарплаты в регламентированном учете способы учета расходов на оплату труда производственных рабочих:

- З/п рабочих (Столы обеденные), З/п рабочих (Столы офисные)

3. Ввести в справочник Начисления организации начисления производственным рабочим Столярного цеха по видам номенклатуры (см. задания 10.6 - 10.8): З/п рабочих ( Столы обеденные), З/п рабочих (Столы офисные)

Задание 10.12

Ввести 01.02 т.г. Приказы о приеме на работу рабочих Столярного цеха.

При заполнении справочника Физические лица, заполнять Личные данные и сведения о НДФЛ . В поле Дата рождения ввести всем – 01.01.70 г.

Приказом директора ООО «ЭЛЬФ» Антонова С.В. № 2 от 31.01 т.г. зачислены с 01.02 т.г. в штат по трудовому договору работники основного производства

| № | Ф.И.О. | Вычет личный |

Кол-во детей |

Вычет на 1 ребенка | Оклад |

| Столы обеденные | |||||

| 1. | Свиридов Андрей Григорьевич | 400 | Нет | - | 4500 |

| 2. | Бородин Николай Николаевич | 400 | Нет | - | 3650 |

| 3. | Степанов Тихон Романович | 400 | 2 | 1000 | 4200 |

| 4. | Киреев Виктор Константинович | 400 | 1 | 1000 | 3860 |

| 5. | Слепов Леонид Викторович | 400 | 3 | 1000 | 3300 |

| 6. | Чащин Андрей Павлович | 400 | Нет | - | 4790 |

| Итого по столам обеденным: | 24300 | ||||

| Столы офисные | |||||

| 7. | Григорьев Геннадий Георгиевич | 400 | Нет | - | 5100 |

| 8. | Болдырев Сергей Дмитриевич | 400 | 1 | 1000 | 4900 |

| 9. | Пастухов Кирилл Федорович | 400 | 1 | 1000 | 5500 |

| 10. | Чайкин Никита Игоревич | 400 | 2 | 1000 | 3400 |

| 11. | Плетнев Иван Филимонович | 400 | 2 | 1000 | 5100 |

| 12. | Лесников Владимир Сергеевич | 400 | 1 | 1000 | 3750 |

| Итого по столам офисным: | 27750 | ||||

| Всего: | 52050 | ||||

Задание 10.13

Начислить 28.02 т.г. заработную плату сотрудникам администрации и бухгалтерии (группа Административные) за февраль с использованием документа Начисление зарплаты.

Команда – Зарплата – Начисление зарплаты работникам организации – Добавить – Заполнить – По плановым начислениям (Автоматически производится начисление зарплаты и удержание НДФЛ)

Контрольная цифра: 25000 – Итого начислено

Задание 10.14

Начислить 28.02 т.г. заработную плату работникам Столярного цеха за февраль.

Контрольная цифра: 72050 – Итого начислено

Задание 10.15

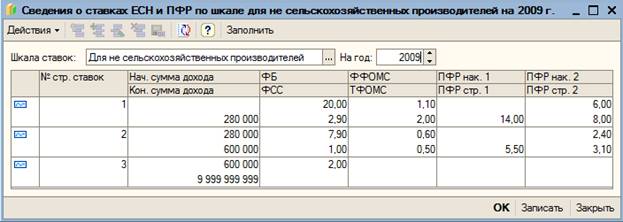

Проверить сведения о ставках ЕСН и ПФР в текущем году

Рассчитать сумму ЕСН и взносов в ПФР с использованием документа Расчет ЕСН.

1. Команда – Зарплата – Учет НДФЛ и ЕСН – Сведения о ставках ЕСН и ПФР - Сведения о ставках ЕСН и ПФР для несельскохозяйственных производителей – проверить указанные в регистре ставки на их соответствие действующему законодательству в текущем году, при отсутствии данных внести их вручную.

2. Команда – Зарплата – Расчет ЕСН – Добавить – Записать - Заполнить и рассчитать - ОК

Задание 10.16

Ввести в регистр Ставка взноса на страхование от несчастных случаев запись о страховом тарифе ООО «ЭЛЬФ», установленном с 01.01 т.г. в размере 0,9%

Команда – Зарплата – Учет ЕСН и НДФЛ – Ставка взноса на страхование от несчастных случаев – Добавить

Задание 10.17

Сформировать проводки по заработной плате за февраль

Команда – Зарплата – Отражение зарплаты в регламентированном учете – Добавить – Заполнить - ОК

Контрольные цифры:

ЕСН в ФСС РФ (счет 69.01) – 2814.45, ПФР (страховая часть) (счет 69.02.1) – 7764.00,

ПФР (накопительная часть) (счет 69.02.2) – 5823.00, ЕСН в ФФОМС (счет 69.03.1) – 1067.55, ЕСН в ТФОМС (счет 69.03.2) – 1941.00, ЕСН в ФБ (счет 69.04) – 5823.00

ФСС РФ (НС и ПЗ) (счет 69.11) – 873.45, НДФЛ (счет 68.01) – 8822.00

(Отчеты - ОСВ по счету 69 (68.01) за февраль)

Учет амортизационных отчислений

Задание 10.18

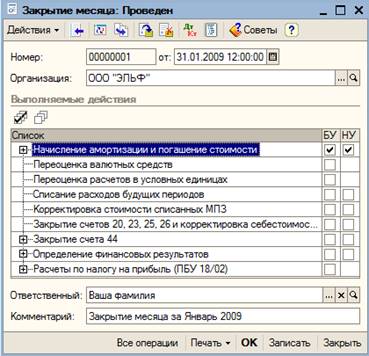

Рассчитать амортизационные отчисления за январь и февраль с использованием регламентных документов Закрытие месяца.

Команда - Операции – Регламентные операции – Закрытие месяца – 31.01 т.г.

Снять все флажки, кроме - Начисление амортизации и погашение стоимости

Сформировать аналогичный документ от 28.02 т.г.

Контрольные цифры: 0 - за январь, 2750.70 – СКК (ОСВ по сч. 02.01 за февраль)

Распределение и списание косвенных производственных и управленческих расходов

Комментарии: В течение отчетного периода косвенные производственные и управленческие затраты учитывались соответственно на счетах 25 и 26 по статьям затрат. Эти счета являются собирательно-распределительными, то есть собранные на них в течение месяца затраты должны быть распределены по видам выпускаемой продукции и они не должны иметь сальдо на конец периода. Данная методика соответствует установленному в учетной политике ООО «ЭЛЬФ» для целей бухгалтерского учета традиционному методу учета затрат (метод «директ-костинг» не используется).

В зависимости от специфики производственной деятельности при распределении общепроизводственных и общехозяйственных расходов могут применяться разные базы распределения. База распределения косвенных расходов устанавливается в регистре Методы распределения косвенных расходов и может иметь одно из следующих значений:

· Объем выпуска

· Плановая себестоимость

· Оплата труда

· Материальные затраты

· Выручка

При установлении способа распределения указывается дата, начиная с которой он применяется, тогда при необходимости изменения базы распределения вводится новый способ распределения и новая дата.

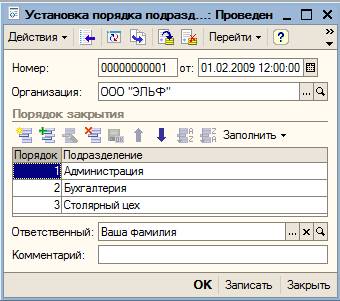

Для распределения косвенных расходов и их списания на счет 20 «Основное производство» необходимо установить порядок подразделений для закрытия счетов с помощью документа Установка подразделений для закрытия счетов.

Распределение косвенных расходов и их включение в себестоимость конкретных видов продукции осуществляется автоматически с использованием документа Закрытие месяца. При этом косвенные общепроизводственные и общехозяйственные расходы переносятся на расходы основного производства по номенклатурным группам (Столы обеденные и Столы офисные ) по принципу единообразия объектов аналитического учета, т.е. субконто Подразделения и Статьи затрат.

Задание 10.19

Зафиксировать в качестве базы распределения косвенных расходов в ООО «ЭЛЬФ» с 01.01. т.г. значение – Оплата труда

Команда – Предприятие – Учетная политика – Методы распределения косвенных расходов организации – Добавить

Задание 10.20

Установить порядок подразделений для закрытия счетов с 01.02 т.г.

Команда – Предприятие – Учетная политика – Установка порядка подразделений для закрытия счетов – В табличной части указать подразделения – Администрация, Бухгалтерия, Столярный цех.

Задание 10.21

Выполнить корректировку фактической себестоимости остатков МПЗ на конец февраля т.г. с использованием имеющегося документа Закрытие месяца от 28.02 т.г.

Корректировка стоимости списанных МПЗ (БУ) – Флажок, (НУ) – Флажок

Проанализировать бухгалтерские и налоговые проводки по данной операции.

Контрольная цифра: 22459.89 - СК Дт сч. 10.01 (Отчеты – Карточка сч.10.01), сравнить полученное значение с контрольной цифрой задания 10.5, проанализировать разницу.

Задание 10.22

1. Проверить наличие дебетовых остатков, подлежащих распределению и включению в себестоимость по видам выпускаемой продукции, на конец февраля на счетах 25 и 26.

Контрольные цифры: счет 25 – 28130.70, счет 26 - 32603.84 (ОСВ по счету 25, 26 на конец февраля)

2. Списать косвенные производственные затраты за февраль со счетов 25 и 26 на счет 20 по видам продукции пропорционально установленной в учетной политике базе распределения с использованием имеющегося документа Закрытие месяца от 28.02 т.г.

Закрытие счетов 20, 23, 25, 26 и корректировка себестоимости выпуска – Флажок – ОК

Контрольные цифры: нулевые сальдо по сч. 20.01, 25, 26 на конец периода.

Анализ информации

Задание 10.23

Проанализировать структуру себестоимости выпущенной продукции по видам затрат с использованием отчета Анализ счета 20.01

Контрольная цифра: 188689.00 - фактическая производственная себестоимость выпущенной продукции (Отчеты – Анализ счета 20.01 – 01.02 – 28.02)

11. Учет выпуска готовой продукции и ее продаж

Учет выпуска продукции

Комментарии: Вариант учета выпуска продукции закрепляется при установке параметров Учетной политики для целей бухгалтерского учета и может иметь одно из двух значений:

· без использования счета 40 «Выпуск продукции (работ, услуг)»;

· с использованием счета 40 «Выпуск продукции (работ, услуг)»;

Первый вариант учета предполагает использование только счета 43 «Готовая продукция», по дебету которого отражается фактическая производственная себестоимость выпущенной за месяц продукции, а по кредиту – фактическая производственная себестоимость отгруженной за месяц продукции.

Второй вариант учета предполагает использование текущей учетной оценки готовой продукции в течение месяца и, отражение выпущенной за месяц продукции, по плановой себестоимости проводкой Дт 43 «Готовая продукция» Кт 40 «Выпуск продукции». При этом сумма данной проводки определяется исходя из количества выпущенных изделий и их учетной (плановой) себестоимости, зафиксированной в регистре Цены номенклатуры для конкретных номенклатурных единиц.

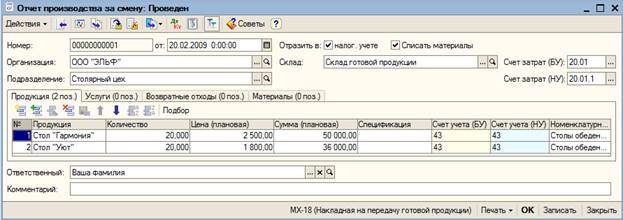

Для оформления текущих операций, связанных с передачей на склад готовой продукции в типовой конфигурации используется документ Отчет производства за смену.

В конце месяца, после определении фактической производственной себестоимости продукции на счете 20 «Основное производство» по сумме прямых и косвенных затрат, на счете 40 «Выпуск продукции» осуществляется корректировка плановой себестоимости и доведение ее до фактической, путем выявления отклонения (экономии или перерасхода). Данная операция осуществляется с использованием документа Закрытие месяца.

Задание 11.1

Зарегистрировать в учете факт выпуска столов обеденных и их передачу на склад готовой продукции 20.02 т.г. по плановой себестоимости с использованием документа Отчет производства за смену .

20.02 т.г. на склад готовой продукции по накладной № 1 переданы из столярного цеха столы обеденные. В накладной № 1 отражена следующая информация:

| № | Наименование продукции | Ед. изм. | Количество |

| 1. | Стол «Гармония» | Шт. | 20 |

| 2. | Стол «Уют» | Шт. | 20 |

Команда – Производство – Отчет производства за смену – Добавить

Контрольная цифра: 86000 СКД сч. 43 (Отчеты – ОСВ по сч. 43 на 20.02 т.г.)

Задание 11.2

Зарегистрировать в учете факт выпуска столов офиснных и их передачу на склад готовой продукции 26.02 т.г.

26.02 т.г. на склад готовой продукции по накладной № 2 переданы из столярного цеха столы офисные. В накладной № 2 отражена следующая информация:

| № | Наименование продукции | Ед. изм. | Количество |

| 1. | Стол компьютерный | Шт. | 21 |

| 2. | Стол офисный «Престиж» | Шт. | 24 |

Задание 11.3

Зарегистрировать в учете факт выпуска столов обеденных и их передачу на склад готовой продукции 27.02 т.г.

27.02 т.г. на склад готовой продукции по накладной № 3 переданы из столярного цеха столы обеденные. В накладной № 3 отражена следующая информация:

| № | Наименование продукции | Ед. изм. | Количество |

| 1. | Стол «Гармония» | Шт. | 1 |

| 2. | Стол «Уют» | Шт. | 2 |

Задание 11.4

Закрыть счет 40 с использованием существующего документа Закрытие

8-09-2015, 15:34