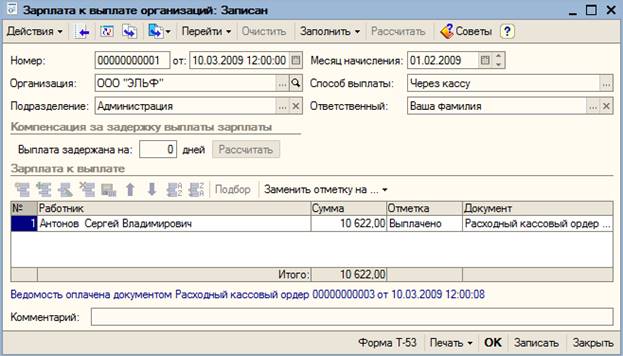

- В ведомости ;№ 1 - Заменить отметку Не выплачено на – Выплачено – Записать - Действия – На основании – Расходный кассовый ордер – Статья ДДС – Оплата труда, Счет БУ – 70 – ОК

- Аналогично выполнить в ведомости № 2

- Открыть ведомость № 3 - Заменить отметку на – Выплачено всем работникам кроме Киреева В.К, которому - Заменить отметку на – Задепонировано - Действия – На основании – Депонирование организаций (проверить депонируемую сумму) – ОК

- Действия – На основании Расходный кассовый ордер – Статья ДДС – Оплата труда, Счет БУ – 70 – ОК

Контрольная цифра: 3540.00 - СК Кт по сч. 76.04 (ОСВ по сч. 76.04 на 10.03)

Контрольные цифры: 10622.00, 11674.00, 62392.00 (Итоги по ведомостям)

Анализ информации

Задание 12.13

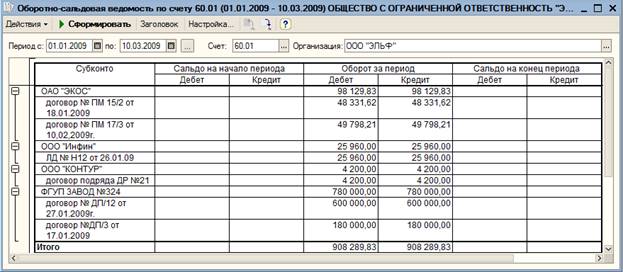

Проанализировать состояние дебиторской и кредиторской задолженности по состоянию на 10.03 т.г. по счетам 60.01, 62.01, При выявлении сальдо по одному из указанных счетов сформировать соответствующее платежное поручение для погашения текущего обязательства.

Контрольные цифры: 0 – СК по сч. 60.01, 62.01 (ОСВ по счетам 60.01, 62.01)

13. Формирование и учет финансовых результатов

Регламентные операции по бухгалтерскому учету

Комментарии: Алгоритм заключительных в отчетном периоде регламентных операций в бухгалтерском учете включает следующие процедуры:

· Закрытие счета 90 «Продажи» (с соответствующими субсчетами), который используется для сопоставления доходов и расходов от основной деятельности предприятия, т.е., связанных с изготовлением и продажей готовой продукции. По кредиту субсчета 90.01 «Выручка» отражается выручка-брутто от продажи продукции, товаров, работ, услуг. На субсчете 90.02 «Себестоимость продаж» отражается себестоимость проданной продукции, товаров, работ, услуг. На субсчете 90.03 «НДС» определяется величина НДС от реализации. На субсчете 90.09 «Прибыль/убыток от продаж» - ежемесячно выявляется финансовый результат от основной деятельности - кредитовое сальдо субсчета 90.09 (прибыль) – отражается в кредите субсчета 99.01, дебетовое сальдо (убыток) – в дебете субсчета 99.01.

· Закрытие счета 91 «Прочие доходы и расходы» (с соответствующими субсчетами), который используется для сопоставления прочих доходов: 91.01 «Прочие доходы», 91.02 «Прочие расходы», 91.09 «Сальдо прочих доходов и расходов». Аналитический учет прочих доходов и расходов в типовой конфигурации организован с использованием справочника Прочие доходы и расходы , в котором группируются доходы и расходы по наименованиям и видам.

Задание 13.1

Закрыть бухгалтерские счета 90, 91 с использованием существующего документа Закрытие месяца от 28.02 т.г. с учетом строки Определение финансовых результатов (Перепровести документ).

Сформировать Оборотно-сальдовые ведомости по счетам 90, 91 за февраль с детализацией по субсчетам. Проанализировать порядок формирования финансового результата от продаж и прочих операций.

Задание 13.2

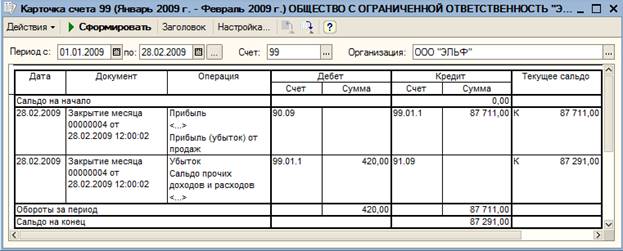

Сформировать Карточку счета 99 за февраль. Проанализировать порядок формирования конечного финансового результата за месяц без учета регламентных процедур по налогу на прибыль

Контрольная цифра: Прибыль по данным БУ – 87291.00

Регламентные операции по налоговому учету

Комментарии: Алгоритм заключительных в отчетном периоде регламентных операций в налоговом учете для исчисления налога на прибыль включает следующие процедуры:

· Нормирование расходов на рекламу

· Нормирование расходов на добровольное страхование

· Нормирование представительских расходов

· Закрытие налоговых счетов учета косвенных расходов.

В соответствии с гл. 25 НК РФ косвенные расходы организации признаются полностью расходами текущего периода для целей налогообложения прибыли. Для их учета предназначен счет 26.02 «Косвенные общехозяйственные расходы». В налоговомучете косвенные общехозяйственные расходы списываются с кредита счета 26.02 «Косвенные общехозяйственные расходы» в дебет счета 90.08 «Управленческие расходы».

· Оценка стоимости готовой продукции и остатков незавершенного производства

· Закрытие налоговых счетов 90 «Продажи» и 91 «Прочие доходы и расходы».

Задание 13.3

Проверить наличие или внести вручную ставку налога на прибыль в т. г.

Команда – Предприятие – Ставки налога на прибыль - В Федеральный Бюджет – 2%, В Бюджет Субъекта РФ – 18%

Задание 13.4

Произвести регламентные операции по налоговому учету и расчеты по налогу на прибыль в соответствии с ПБУ 18/02 за февраль с использованием существующего документа Закрытие месяца от 28.02 т.г. (Перепровести документ) с учетом строки Расчеты по налогу на прибыль (ПБУ 18/02)

Сформировать карточки счетов 99.02 «Налог на прибыль», 77 «Отложенные налоговые обязательства», 68.04 «Налог на прибыль» проанализировать порядок исчисления Текущего налога на прибыль по данным бухгалтерского и налогового учета за февраль т.г.

Комментарии: В соответствии с ПБУ 18/02 величина текущего налога на прибыль (ТНП) определяется как сумма нескольких элементов (Приложение 2):

ТНП = УР (УД) + ПНО - ПНА + ОНА – ОНО , где

УР (УД) – условный расход (доход) по налогу на прибыль, исчисленный по данным БУ

ПНО – постоянное налоговое обязательство;

ПНА – постоянный налоговый актив;

ОНА – отложенный налоговый актив;

ОНО – отложенное налоговое обязательство.

В данном примере ТНП = УР + ПНО - ОНО.

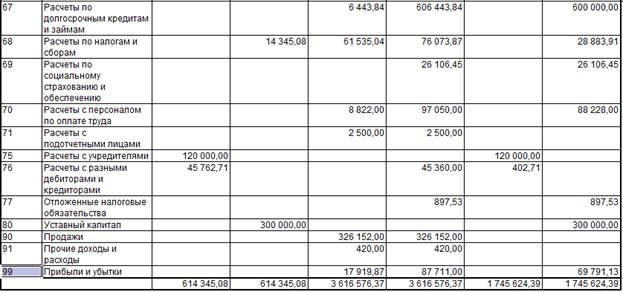

Сумма УР определяется как произведение ставки налога на прибыль на величину прибыли от основной деятельности и прочих операций, исчисленную по данным бухгалтерского учета, т.е. 87291.00 х 20% = 17458.20 – данная сумма отражается по дебету сч. 99.02 «Налог на прибыль», субсчет 99.02.1 «Условный расход по налогу на прибыль» в корреспонденции со счетом 68.04.2 «Расчет налога на прибыль».

Порядок формирования условного расхода по налогу на прибыль проанализировать с использованием отчетной формы Расчет налога на прибыль (Команда – Операции – Регламентные операции – Справки-расчеты – Расчет налога на прибыль )

По дебету сч. 99.02.3 «Постоянное налоговое обязательство» отражается сумма налога на прибыль, исчисленная как произведение ставки налога на величину постоянных разниц, исчисленных по данным налогового учета, признаваемых в данном отчетном периоде. В рассматриваемом примере постоянные разницы, признаваемые в отчетном месяце возникли в результате начисления амортизации по объекту ОС по виду учета ПР с учетом корректировки списания готовой продукции, в сумме 208.33, сумма ПНО за февраль – 208.33 х 20% = 41.67 . Данная сумма отражается по дебету сч. 99.02.3 в корреспонденции со счетом 68.04.2 «Расчет налога на прибыль».

При расчете налога на прибыль в соответствии с ПБУ 18�2 исчисляются суммы отложенного налога на прибыль. В рассматриваемом примере ОНО возникло в результате признания в отчетном месяце налогооблагаемых временных разниц (НВР) при начислении процентов по кредиту, полученному для приобретения инвестиционного актива (задание 12.5).

ОНО = НВР х 20% = 4487.67 х 20% = 897.53

Данная сумма начисляется проводкой Дт 68.04.2 «Расчет налога на прибыль» Кт 77

«Отложенные налоговые обязательства»

Общая сумма текущего налога на прибыль, исчисленная по данным бухгалтерского учета в соответствии с требованиями ПБУ 18�2 за февраль, составила:

ТНП = УР + ПНО – ОНО = 17458.20 + 41.67 – 897.53 = 16602.34

Налогооблагаемая база по налогу на прибыль, исчисленная по данным налогового учета, в соответствии с требованиями гл. 25 Налогового кодекса составила 83011.66

Контрольная цифра: 83011.66 – налогооблагаемая база по налоговому учету за февраль (Отчеты – Карточка счета (налоговый учет)) – сч.99.01, Вид учета НУ.

Сумма налога на прибыль, исчисленная по данным налогового учета, составила 83011.66 х 20% = 16602.34. Таким образом, сумма налога на прибыль, исчисленная по данным бухгалтерского учета с учетом требований ПБУ 18/02 и налогового учета с учетом требований гл. 25 НК РФ совпадает.

14. Формирование регламентированной отчетности

Комментарии: В конце отчетного периода на основании данных бухгалтерского и налогового учета формируется регламентированная отчетность, т.е. отчетность порядок составления и представления которой регламентирован органами законодательной и исполнительной власти. К регламентированной отчетности относится: бухгалтерская отчетность, налоговая отчетность, отчетность в фонды, отчетность по физическим лицам, статистическая отчетность.

Этапом, предшествующим составлению налоговой и бухгалтерской отчетности является проверка данных зарегистрированных в информационной базе за отчетный период. Элементами такой проверки являются следующие виды обработок:

- Экспресс-проверка ведения учета;

- Анализ состояния бухгалтерского учета;

- Сопоставление данных бухгалтерского и налогового учета;

- Проверка регистров налогового учета.

Подготовка регламентированной отчетности в программе осуществляется через пункт меню Отчеты - Регламентированная отчетность.

Подготовка налоговой отчетности

Задание 14.1

Выполнить регламентные процедуры завершения периода по НДС:

1. Сформировать документы Регистрация оплаты от покупателей для НДС за январь и февраль т.г.

2. Сформировать документы Регистрация оплаты поставщикам для НДС за январь и февраль т.г.

3. Проверить правильность формирования записей в Книге покупок и Книге продаж за январь-февраль т.г.

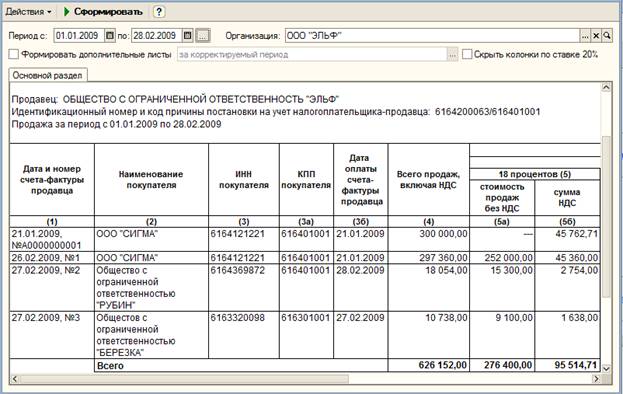

4. Сформировать Книгу продаж за январь - февраль т.г.

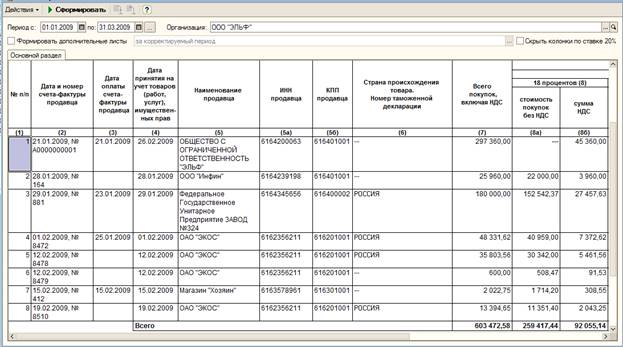

5. Сформировать Книгу покупок за январь - февраль т.г.

6. Сформировать Декларацию по НДС за 1 квартал т.г. (без учета операций за март)

Книга продаж за январь-февраль

Книга покупок за январь-февраль

Команда – Отчеты – Регламентированная отчетность – Налоговая отчетность – НДС – 1 квартал – Заполнить

Величина стр. 330 раздела 2.1 определяется как разница между суммой НДС в книге Продаж и суммой НДС в Книге покупок: 95514.71 – 92055.14 = 3459.57

Контрольная цифра: 3460 – сумма к уплате (стр. 350 раздел 3 Декларации по НДС)

Задание 14.2

Сформировать Декларацию по налогу на прибыль за 1 квартал т.г.

Команда – Отчеты – Регламентированная отчетность – Налоговая отчетность – Прибыль – 1 квартал – Заполнить

Контрольная цифра: 16602 – сумма исчисленного налога (стр. 180 Лист 02 Декларации по налогу на прибыль)

Подготовка бухгалтерской отчетности

Задание 14.3

Выполнить экспресс-проверку ведения учета, устранить выявленные ошибки.

Команда – Операции – Регламентированные операции – Экспресс-проверка ведения учета – 01.02 – 28.02 т.г.

Перейти к настройке – Лимит кассы – 20000 руб. – Выполнить проверку

Задание 14.4

Провести технологический анализ бухгалтерского учета, устранить выявленные ошибки.

Команда – Операции – Регламентированные операции – Анализ состояния бухгалтерского учета – 01.02 – 28.02 т.г.

Задание 14.5

Сформировать оборотно-сальдовую ведомость за февраль т.г. Проанализировать остатки по счетам. При необходимости найти и устранить выявленные ошибки с помощью специализированных отчетных форм (ОСВ, Карточка счета, Анализ счета, Анализ субконто)

Команда – Отчеты – Оборотно-сальдовая ведомость – 01.02 – 28.02 т.г.

Задание 14.6

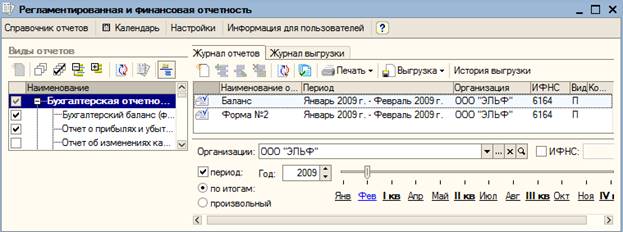

Сформировать бухгалтерский баланс (форму № 1) на 28.02 т.г.

Команда - Отчеты – Регламентированные – Бухгалтерская отчетность - Бухгалтерский баланс – январь – февраль - Заполнить

Контрольная цифра: 1743 т.р. – Валюта баланса (стр. 300 = стр. 700)

Задание 14.7

Сформировать Отчет о прибылях и убытках за период 01.01 – 28.02 т.г.

Команда - Отчеты – Регламентированные – Бухгалтерская отчетность – Отчет о прибылях и убытках – январь – февраль - Заполнить

Контрольная цифра: 86 т.р. – Прибыль до налогообложения (стр. 140), внести вручную сумму Текущего налога на прибыль по данным ОСВ по сч. 68.02, определить величину чистой прибыли отчетного периода (стр.190)

8-09-2015, 15:34