Определить величину отклонений (экономию, перерасход) фактической себестоимости от плановой по видам номенклатуры, выявленную при закрытии счета 40 за февраль.

Контрольные цифры: (Отчеты – ОСВ по сч. 40 за февраль)

- 170.93 (Сторно) – Экономия по столам обеденным;

459.93 – Перерасход по столам офисным.

Задание 11.5

Проанализировать наличие готовой продукции по плановой производственной себестоимости на 28.02 т.г. по видам номенклатуры

Контрольные цифры: Столы обеденные - 43 шт., Столы офисные - 45 шт.

(Отчеты – ОСВ по сч. 43 за февраль)

Учет продаж готовой продукции

Комментарии: В соответствии с действующей редакцией Налогового кодекса момент продажи (момент признания дохода) в целях исчисления налога на прибыль может быть зафиксирован в учетной политике либо:

1. по факту отгрузки продукции и предъявления покупателю расчетных документов (метод начисления);

2. по факту поступления оплаты от покупателей в кассу или на расчетный счет в банке (кассовый метод).

Типовая конфигурация позволяет использовать оба метода, для этого предусмотрены универсальные документы для организации учета продаж готовой продукции: Счет на оплату покупателю, накладная - Реализация товаров и услуг. При методе начисления видом выбора операции вышеназванного документа является Продажа, комиссия, при кассовом методе – Отгрузка без перехода права собственности, что соответственно формирует разные проводки в бухгалтерском и налоговом учете.Вовтором случае, для отражения в учете момента продажи по кассовому методу предназначен документ Реализация отгруженных товаров.

В настоящее время традиционная схема взаимодействий поставщика и покупателя включает следующие этапы:

1. Выписка Счета на оплату покупателю, на основании которого, покупатель производит оплату, как правило, по безналичному расчету.

2. В бухгалтерии, после получения Выписки банка и Платежного поручения входящего , подтверждающих факт оплаты счета покупателем, выписывается Счет-фактура выданный на аванс, который является основанием для начисления НДС подлежащего уплате в бюджет, выделенного из суммы предоплаты (аванса).

3. После поступления оплаты бухгалтерия выписывает расходную накладную с использованием документа Реализация товаров и услуг , которая не проводится, а выводится на печать в необходимом количестве экземпляров. Кладовщик по накладной производит отпуск продукции, после чего, накладная, подписанная кладовщиком и покупателем, передается в бухгалтерию для контроля. При отсутствии расхождений документ Реализация товаров и услуг проводится и одновременно регистрируется документ Счет-фактура выданный .

4. Документом Формирование записей книги продаж факт реализации продукции фиксируется в Книге продаж

5. В том случае, если расчеты с покупателем осуществляются в порядке предварительной оплаты с выделением НДС из суммы платежа, то в день фактической отгрузки продукции необходимо произвести запись о налоговом вычете по НДС в Книге покупок. В результате этого, в налогооблагаемую базу по НДС будет включен и факт предоплаты и факт отгрузки, что будет отражено в Книге продаж , и уменьшена задолженность перед бюджетом по НДС от предоплаты, путем регистрации Счета-фактуры выданного на аванс в Книге покупок.

Задание 11.6

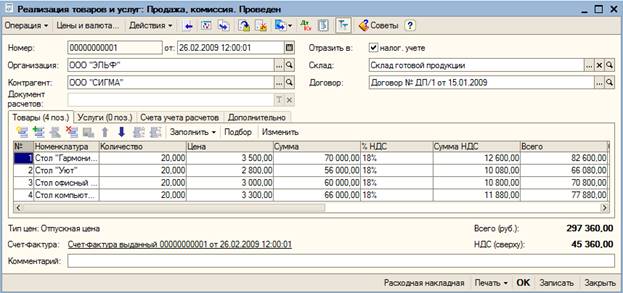

Выписать Накладную №1 и Счет-фактуру № 1 от 26.02 т.г. на отпуск продукции ООО «СИГМА». Предварительная оплата по договору № ДП1 зачислена на расчетный счет 21.01 т.г.

Команда – Продажа - Реализация товаров и услуг – Продажа, комиссия – Добавить - Подбор

26.02 т.г. выписана накладная №1 на отпуск со склада готовой продукции покупателю ООО «СИГМА» в счет ранее полученной предоплаты (платежное поручение № 44 от 21.01 т.г. на сумму 300000 руб.) по договору № ДП1 от 15.01 т.г. по отпускной цене (НДС 18%) в следующем ассортименте:

| № | Наименование продукции | Единица измерения |

Количество | Всего с НДС |

| 1. | Стол «Гармония» | шт. | 20 | 82600 |

| 2. | Стол «Уют» | шт. | 20 | 66080 |

| 3. | Стол компьютерный | шт. | 20 | 77880 |

| 4. | Стол офисный «Престиж» | шт. | 20 | 70800 |

Контрольная цифра: 297360.00 – итоговая сумма по операции

Задание 11.7

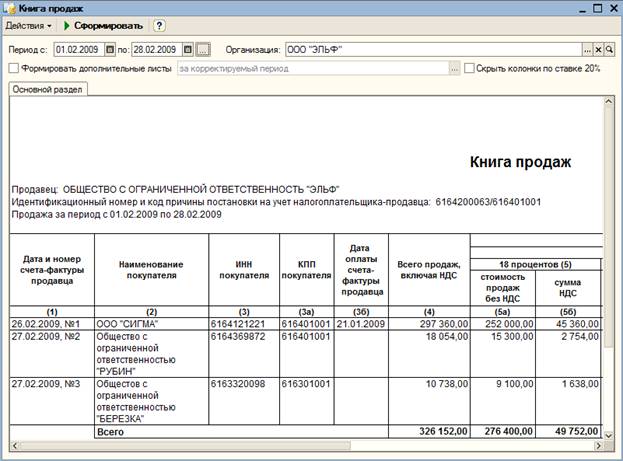

Сформировать запись в Книге продаж от 26.02 т.г.

Команда – Продажа – Ведение книги продаж – Формирование записей книги продаж – Заполнить

Проверить наличие записи в Книге продаж от 26.02 т.г. на сумму НДС – 45360.00

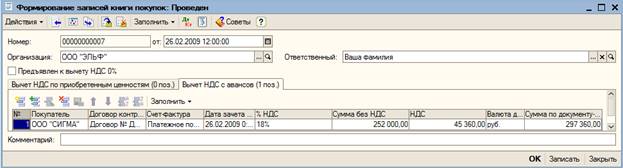

Задание 11.8

Ввести в Книгу покупок запись от 26.02 т.г. о налоговом вычете по Счету-фактуре № А000001 от 21.01 т.г. (сформированном на основании Платежного поручения входящего от 21.01 т.г на сумму 300000 руб.)

Вычету подлежит сумма НДС с аванса, полученного 21.01 в части НДС по фактической отгрузке 26.02 т.г., т.е. 45360.00

Команда – Покупка – Ведение книги покупок – Формирование записей книги покупок – Добавить - Дата – 26.02 т.г.

На закладке Вычет НДС с авансов

Покупатель – ООО «СИГМА», Договор – Договор № ДП/1 от 15.01, Счет-фактура – Платежное поручение входящее от 21.01, Дата зачета аванса – 26.02, - НДС – 18%, Сумма без НДС – 252000, НДС – 45360, Сумма по документу – 297360

Проверить наличие записи в Книге покупок от 26.02 т.г. на сумму НДС 45360.00

Задание 11.9

Ввести в справочник Контрагенты информацию о покупателе ООО «РУБИН»

Выписать счет на оплату покупателю ООО «РУБИН» от 27.02 т.г. на поставку столов офисных.

| Сведения о покупателе ООО «РУБИН» | |

| Наименование | ООО «РУБИН» |

| Юридический адрес | 344101 Ростов н/Д, ул. Доватора, 158 |

| Телефон | (863) 240-23-33 |

| ИНН/КПП | 6164369872 /616401001 |

| Расчетный счет | 40702810100000000813 |

| Банк | ОАО АКБ «Сельмашбанк» |

| Адрес банка | 344063, Ростов н/Д, п. Газетный,112 |

| БИК | 046015860 |

ООО «ЭЛЬФ» заключил договор № ДП/2 от 20.02 т.г. с ООО «РУБИН» о поставке столов офисных в феврале-марте т.г. В соответствии с заключенным договором выписан Счет № 1 от 26.02 т.г. на оплату покупателем столов офисных по отпускной цене с НДС:

| № | Наименование продукции | Ед. изм. | Количество |

| 1. | Стол компьютерный | шт. | 1 |

| 2. | Стол офисный «Престиж» | шт. | 4 |

Команда – Продажа – Счет – Добавить

Контрольная цифра : 18054.00 – итоговая сумма по счету

Задание 11.10

Выписать Накладную № 2 и Счет-фактуру № 2 от 27.02 т.г. на отпуск продукции ООО «РУБИН» на основании Счета на оплату покупателю № 1.

Сформировать запись в Книге продаж от 27.02 т.г.

27.02 т.г. выписана накладная. ООО «РУБИН» отгружена продукция по накладной № 2 от 27.02 т.г. Накладная подписана кладовщиком и сдана в бухгалтерию. На основании накладной выписан Счет-фактура от 27.02 т.г.

Команда – Продажа - Реализация товаров и услуг – Продажа, комиссия – Добавить – Заполнить – Заполнить по счету

Просмотреть печатную форму документа.

Задание 11.11

Выписать Накладную № 3 и Счет-фактуру № 3 от 27.02 т.г. на отпуск продукции ООО «БЕРЕЗКА» за наличный расчет

Сформировать запись в Книге продаж от 27.02 т.г.

ООО «ЭЛЬФ» заключил договор № ДП/3 от 21.02 т.г. с ООО «БЕРЕЗКА» (ИНН/КПП 6163320098/616301001) об отпуске продукции за наличный расчет. 27.02 т.г. покупателю ООО «БЕРЕЗКА» отгружена продукция по накладной № 3 от 27.02 т.г. Накладная подписана кладовщиком и сдана в бухгалтерию. На основании накладной выписан Счет-фактура № 3 от 27.02 т.г.

| № | Наименование продукции | Ед. изм. | Количество |

| 1. | Стол «Гармония» | шт. | 1 |

| 2. | Стол «Уют» | шт. | 2 |

Контрольная цифра : 10738.00 – итоговая сумма по накладной

Анализ информации

Задание 11.12

Проверить правильность регистрации в Книге продаж операций по реализации готовой продукции ООО «ЭЛЬФ» за февраль

12. Учет текущих обязательств

Комментарии: Текущие обязательства возникают у организации при взаимодействии с контрагентами по товарным и нетоварным операциям. Дебиторской задолженностью является задолженность юридических и физических лиц данной организации (задолженность покупателей за отгруженную им продукцию, задолженность подотчетных лиц по выданным подотчетным суммам и т.д.), соответственно такие лица являются дебиторами (должниками) данной организации.

Кредиторской задолженностью является задолженность данной организации другим юридическим и физическим лицам (кредитным организациям, поставщикам и подрядчикам за полученные материальные ценности и потребленные работы и услуги, персоналу организации по оплате труда, по начисленным платежам на социальное страхование и т.д.)

Задание 12.1

Ввести в справочник Контрагенты реквизиты кредитора ОАО РАКБ ДОНХЛЕББАНК.

12.02 т.г. директор ООО «ЭЛЬФ» заключил кредитный договор № 156 с ОАО РАКБ ДОНХЛЕББАНК сроком на 5 лет на сумму 600000 руб. для финансирования инвестиционных активов (приобретение установки порошковой окраски). Ставка по кредиту – 28 % годовых. Ежемесячный платеж основного долга составляет 10000 руб. Срок погашения ежемесячного платежа: не позднее 10 числа месяца, следующего за платежным. В соответствии с договором проценты начисляются ежемесячно и списываются банком без акцепта в последний день месяца.

| Краткое наименование | ОАО РАКБ ДОНХЛЕББАНК |

| Юридический адрес | 344007 г. Ростов нД пр. Буденовский, 17 |

| ИНН/КПП | 6163025892616301001 |

| Расчетный счет | 40702896000000002689 |

| В банке | АКБ ДОНХЛЕББАНК |

| БИК | 046015761 |

Задание 12.2

Ввести Платежное поручение входящее № 236 от 14.02 т.г.

14.02 т.г. на расчетный счет ООО «ЭЛЬФ» зачислены денежные средства в размере 600000 руб. (без НДС), в соответствии с кредитным договором № 156 от 12.02 т.г., заключенным с АКБ ДОНХЛЕББАНК.

Команда – Банк – Платежное поручение входящее – Расчеты по кредитам и займам – ОК (Счет расчетов 67.01)

Статья ДДС (Вид ДДС) – Поступления от займов и кредитов

Контрольная цифра: 600000.00 - СКК по сч. 67.01 (Отчеты – ОСВ по счету 67.01)

Задание 12.3

Выписать Приходный кассовый ордер от 27.02 т.г. на 10738.00 руб., внесенных в кассу за поставку мебели ООО «БЕРЕЗКА».

Контрольная цифра : 12215.25 (Остаток по Кассовой книге на 27.02 т.г.).

Задание 12.4

Проанализировать состояние дебиторской задолженности покупателей за отгруженную продукцию (ОСВ по сч.62.01 на 28.02 т.г.)

Ввести Платежное поручение входящее № 174 от 28.02 т.г. на сумму выручки в размере 18054 руб., полученной от покупателя ООО «РУБИН» за продукцию, отгруженную 27.02 т.г.

Задание 12.5

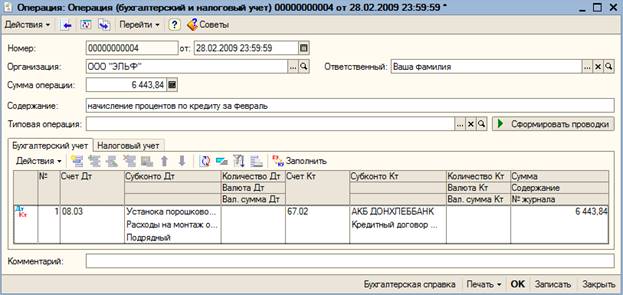

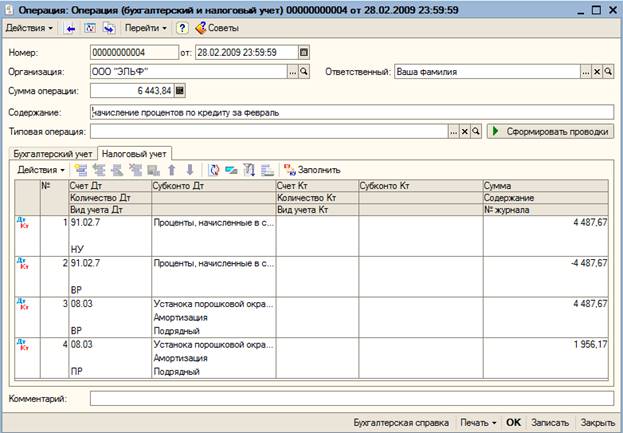

Отразить в бухгалтерском и налоговом учете 28.02 т.г. начисление процентов по долгосрочному кредиту.

Вернуться к проведенному документу принятие к учету ОС от 01.03 т.г. и перепровести его для включения в первоначальную стоимость объекта начисленных процентов по кредиту.

Ввести Платежное требование входящее от 28.02 т.г. на списание с расчетного счета процентов по долгосрочному кредиту за февраль т.г. (задание 12.5)

Формула расчета процентов: N* O* P%/365(366), где N – количество дней между платежами, O – остаток основного долга, P – процентная ставка (%)

Количество дней за первый платежный период составляет 14 дней (15.02 – 28.02)

Команда – Операция – Операции, введенные вручную:

На закладке Бухгалтерский учет

Счет Дт – 08.03, Субконто Дт – Установка порошковой окраски (внести в справочник Объекты строительства), Счет Кт – 67.02, Субконто Кт – АКБ ДОНХЛЕББАНК – Сумма – 6443.84

Комментарии: В бухгалтерском учете начисленные проценты по кредиту, полученному для приобретения или создания инвестиционного актива до момента ввода в эксплуатацию, в полной сумме включаются в его первоначальную стоимость. В налоговом учете эти расходы относятся к расходам текущего периода (НУ Дт 91.02.7) в пределах установленных ст. 269 НК РФ. Расходы в виде процентов по кредиту (в руб.) определяются по предельному размеру процента, не превышающего ставку рефинансирования ЦБ РФ, увеличенную в 1,5 раза на дату расчета. Ставка рефинансирования на 28.02 т.г. – 13%. Разница между величиной начисленных процентов, принимаемых в качестве расходов к налоговому и бухгалтерскому учету, квалифицируется как налогооблагаемая временная разница и, соответственно, формирует отложенное налоговое обязательство при исчислении текущего налога на прибыль (Приложение 2).

На закладке Налоговый учет

1. Счет Дт – 91.02.7, Вид учета – НУ, Субконто Дт – проценты, начисленные в соответствии со ст.269 - 4487.67 – Enter – F9

2. Во второй строке заменить Вид учета по ДТ - ВР, Сумма – - 4487.67

3. Счет Дт – 08.03, Вид учета – ВР, Субконто Дт – Установка порошковой окраски У-53, Амортизация - Подрядный - 4487.67 – Enter – F9

4. В четвертой строке заменить Вид учета по ДТ - ПР, Сумма – 1956.17 - Enter – Insert

При регистрации данной операции в налоговом учете сохраняется равенство БУ=НУ+ПР+ВР по двум основаниям:

БУ Дт 91.02.7 (0) = НУ Дт 91.02.7 (4487.67) + ВР Дт 91.02.7 (- 4487.67)

БУ Дт 08.03 (6443.84) = ВР 08.03 (4487.67) + ПР Дт 08.03 (1956.17)

Команда – ОС – Принятие к учету ОС – Отменить проведение – Рассчитать автоматически первоначальную стоимость – Провести документ

Команда – Банк – Платежный ордер, списание денежных средств – Добавить

- Расчет по кредитам и займам (платежноетребование № 187), Статья ДДС – Приобретение оборудования – сч. 67.02

Задание 12.6

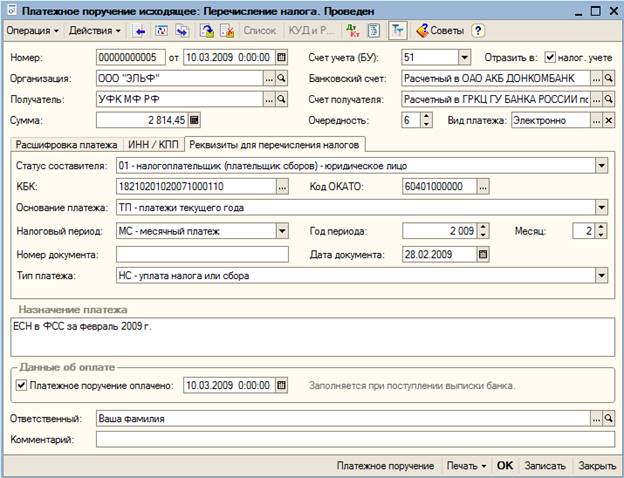

Ввести Платежное требование входящее от 28.02 т.г. на списание с расчетного счета денежных средств за РКО за февраль т.г. в сумме 420 руб.

Ввести Платежное поручение исходящее от 28.02 т.г. на погашение задолженности ОАО «ЭКОС» по договору № 17/3 от 10.02 т.г. за материалы, полученные 19.02 т.г. и доп. расходы, оприходованные 12.02 т.г.

Сформировать выписку банка от 28.02 т.г.

28.02 т.г. получена Выписка, Платежное требование № 187 на списание процентов по кредиту согласно кредитного договора № 156 от 12.02 т.г. и Платежное требование № 1345 на списание с расчетного счета денежных средств за расчетно-кассовое обслуживание в банке ДОНКОМБАНК, согласно договора № 8-455 от 15.01 т.г.

| Банк | ОАО РАКБ ДОНКОМБАНК |

| Расчетный счет | 70107810610201720331 |

Команда – Банк – Платежный ордер, списание денежных средств – Добавить – Прочее списание безналичных денежных средств (платежное требование № 1345), Статья ДДС – Прочие расходы денежных средств – сч.91.02 (в Справочник Прочие доходы и расходы внести статью – РКО – Расходы на услуги банков )

При формировании платежного требования № 1345 внести в справочник Контрагенты реквизиты счета обслуживающего банка для списания средств за расчетно-кассовое обслуживание.

Задание 12.7

Определить величину задолженности по текущим налоговым обязательствам по состоянию на 28.02 т.г. по следующим видам налогов и взносов:

- ЕСН в ФСС, ПФ страховая часть, ПФ накопительная часть, ЕСН в ФФОМС, ЕСН в ТФОМС, ЕСН в Федеральный бюджет, Страховой взнос в ФСС (НС и ПЗ), НДФЛ

Контрольные цифры: ЕСН в ФСС РФ (счет 69.01) – 2814.45, ПФР (страховая часть) (счет 69.02.1) – 7764.00, ПФР (накопительная часть) (счет 69.02.2) – 5823.00, ЕСН в ФФОМС (счет 69.03.1) – 1067.55, ЕСН в ТФОМС (счет 69.03.2) – 1941.00, ЕСН в ФБ (счет 69.04) – 5823.00, ФСС РФ (НС и ПЗ) (счет 69.11) – 873.45, НДФЛ (счет 68.01) – 8822.00

(Отчеты - ОСВ по счету 69 (68.01) за февраль)

Задание 12.8

Ввести в справочник Контрагенты реквизиты налоговой службы - получателя налогов (ЕСН и НДФЛ) и взносов на Обязательное пенсионное страхование

| Краткое наименование | УФК МФ РФ |

| Полное наименование | Управление Федерального Казначейства МФ Ростовской области (ИФНС по Ленинскому району г. Ростова нД) |

| Юридический адрес | 344007 г. Ростов нД ул. Горького, 21 |

| ИНН/КПП | 6165200113616401001 |

| Расчетный счет | 40101810400000010002 |

| В Банке | ГРКЦ ГУ БАНКА РОССИИ по Ростовской области |

| БИК | 046015001 |

Ввести в справочник Контрагенты реквизиты Филиала № 4 РРО ФСС РФ - получателя взноса на страхование от несчастных случаев и профессиональных заболеваний

| Краткое наименование | Филиал № 4 РРО ФСС РФ |

| Полное наименование | Филиал № 4 Ростовского регионального отделения Фонда социального страхования РФ |

| Юридический адрес | 344002 г. Ростов нД п. Доломановский 32 |

| ИНН/КПП | 6164200365616401001 |

| Расчетный счет | 40402810500001000050 |

| В Банке | ГРКЦ ГУ БАНКА РОССИИ по Ростовской области |

| БИК | 046015001 |

Целесообразно в справочнике Контрагенты (группа Юридические лица) создать три папки – Банки, Организации и Налоговые службы и соответственно реорганизовать справочную информацию.

Задание 12.9

Сформировать восемь Платежных поручений исходящих на погашение текущих налоговых обязательств от 10.03 т.г. методом копирования (см.12.7)

| Коды бюджетной классификации (КБК) | |

| ЕСН в ФСС (69.01) | 18210201020071000110 |

| ПФ страховая часть (69.02.1) | 18210202010061000160 |

| ПФ накопительная часть | 18210202020061000160 |

| ЕСН в ФФОМС | 18210201030081000110 |

| ЕСН в ТФОМС | 18210201040091000110 |

| ЕСН в Федеральный бюджет | 18210201010011000110 |

| НДФЛ | 18210102021011000110 |

| Страховой взнос в ФСС (НС и ПЗ) | Реквизиты не заполняются |

Команда – Банк – Платежное поручение исходящее – Перечисление налога

- Заполнить необходимые реквизиты в верхней части формы

- На закладке Расшифровка платежа

Счет - 69.01, Вид платежей в бюджет – Налог (взносы) начислено/уплачено, Статья ДДС – Перечисление налогов, Назначение платежа – ЕСН в ФСС за февраль

- На закладке ИНН/КПП выбрать соответствующие реквизиты

- На закладке Реквизиты для перечисления налогов

Статус отправителя документов – 01, КБК – 18210201020071000110, Основание платежа – ТП, Показатель налогового периода – МС, Месяц – 02, Дата декларации (расчета), представленной в налоговый орган – 20.03 – ОК

Задание 12.10

Сформировать Платежное поручение исходящее на перечисление 10.03 т.г. суммы платежа по основному долгу долгосрочного кредита в размере 10000 руб.

Команда – Банк – Платежное поручение исходящее – Расчеты по кредитам и займам – Статья ДДС (Вид ДДС) – Погашение займов и кредитов

Задание 12.11

Выписать приходный кассовый ордер от 10.03 т.г. на сумму 82000 руб.

Провести платежные поручения от 10.03 т.г. на перечисление налогов, взносов и платежа по кредиту, сформировать Выписку банка от 10.03 т.г.

10.03 т.г. с расчетного счета ООО «ЭЛЬФ» по чеку Р07 № 467876 получены наличные денежные средства в сумме 82000 руб. на выплату заработной платы работникам организации за февраль. В этот же день с расчетного счета списаны денежные средства в погашение текущих обязательств по налогам, сборам, платежам (проведены Платежные поручения исходящие №№ 4-11), что подтверждено Выпиской банка от 10.03 т.г.

Задание 12.12

Подготовить Платежные ведомости на выплату заработной платы работникам Администрации, Бухгалтерии и Столярного цеха

Отразить в учете операцию депонирования невыданной заработной платы Кирееву В.К. в сумме 3488 руб. на основании документа Зарплата к выплате организаций.

Выписать расходные кассовые ордера от 10.03 т.г. на суммы фактически выплаченной из кассы заработной платы по платежным ведомостям №№ 1-3 на основании документа Зарплата к выплате организаций.

10.03 т.г. произведена выплата заработной платы по платежным ведомостям №№1-3. По ведомостям № 1, 2 заработная плата получена полностью. По ведомости № 3 произведено депонирование суммы заработной платы Киреева В.К. (работник болен), остальная сумма заработной платы выплачена.

Команда – Зарплата – Зарплата к выплате – Добавить – Заполнить -

8-09-2015, 15:34