За отчетный период дебетовый оборот по счету 25 “Общепроизводственные расходы” составил 90 тыс. руб., по счету 26 “Общехозяйственные расходы” — 120 тыс. руб. Для упрощения расчета предположим, что общепроизводственные расходы состоят только из переменной части.

Допустим также, что половина всех произведенных за отчетный период затрат материализовалась в готовой продукции, а вторая часть осталась в виде незавершенного производства, причем за отчетный период произведено 10 единиц готовой продукции А и 15 единиц изделия Б.

И еще одно допущение: вся произведенная продукция реализована. Выручка от реализации составила 400 тыс. руб.

Решение:

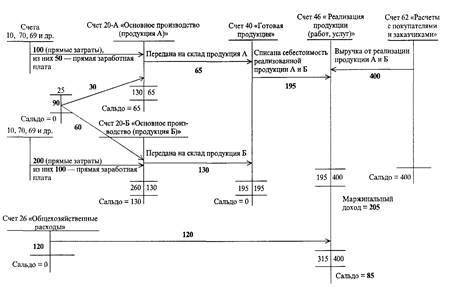

Учет затрат по методу “директ-костинг” иллюстрируется рис. 2.

Рис. 2. Схема учета затрат по методу “директ-костинг”, тыс. руб.

К счету 20 открыты два субсчета — для калькулирования себестоимости каждого вида продукции — 20-А и 20-Б. Прямые затраты отнесены непосредственно на носители затрат: 100 тыс. руб. — на продукцию А и 200 тыс. руб. — на продукцию Б.

Затраты, собранные на счете 25, распределяются между продуктами А и Б пропорционально прямой заработной плате, т.е. в пропорции один к двум. Таким образом, из общей суммы общепроизводственных затрат в 90 тыс. руб. 30 тыс. руб. отнесено на продукцию А, 60 тыс. руб. — на продукцию Б.

Общехозяйственные расходы как периодические в сумме 120 тыс. руб. прямо списаны на себестоимость реализованной продукции.

Видно, что на производство продукции А в отчетном периоде затрачено 130 тыс. руб. Половина из них — 65 тыс. руб. — себестоимость готовой продукции. По условию за отчетный период произведено 10 единиц продукции А. Следовательно, себестоимость одной единицы — 6,5 тыс. руб. В незавершенном производстве останется продукции А на сумму 65 тыс. руб.

Аналогичные расчеты по изделию Б позволяют оценить готовую продукцию (15 единиц) в 130 тыс. руб. Следовательно, себестоимость единицы изделия Б — 130 : 15 = 8,7 тыс. руб. Незавершенное производство по изделиям Б оценивается в 130 тыс. руб.

Себестоимость всей готовой продукции — 195 тыс. руб. (65 + 130). Это — переменная себестоимость. На счете 46 формируется первый финансовый показатель — маржинальный доход; в данном случае он равен 205 тыс. руб. (400 - 195).

После списания общехозяйственных расходов на счете 46 выводится второйпоказатель — прибыль, т.е. разница между маржинальным доходом и постоянными издержками. В приведенном примере операционная прибыль равна: 205- 120 = 85 тыс. руб.

Поскольку готовой продукции на складе нет, запасы будут представлены лишь незавершенным производством. Его общий размер составляет: 65 + 130 = 195 тыс. руб.

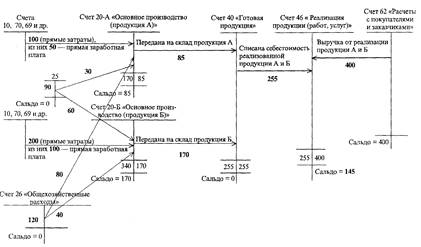

Рис. 3. Пример учетных записей при калькулировании полной себестоимости, тыс. руб.

Отличие от предыдущей схемы состоит в том, что в калькулировании участвуют все расходы, включая и постоянные.

Таким образом, между продуктами А и Б помимо общепроизводственных будут распределяться и общехозяйственные расходы. База распределения - прямая заработная плата, пропорция распределения, как и прежде, - 1:2. Тогда на продукцию А будет отнесено 40 тыс. руб. общехозяйственных расходов, на продукцию Б — 80 тыс. руб.

Дебетовый оборот по счету 20-А с учетом прямых и общепроизводственных расходов составит 170 тыс. руб.; из них половина — стоимость готовой продукции, а половина остается в незавершенном производстве. Следовательно, 10 единиц готовой продукции А оценивается в 85 тыс. руб., т.е. себестоимость единицы — 8,5 тыс. руб. По продукции Б имеем: изготовление 15 единиц обошлось предприятию в 170 тыс. руб., т.е. себестоимость единицы составляет: 170 : 15 = 11,3 тыс. руб.

Себестоимость всей готовой продукции — 255 тыс. руб. (85 + 170). Следовательно, операционная прибыль составит: 400 - 255 = 145 тыс. руб.

Оценим запасы незавершенного производства. По продукции А их стоимость — 85 тыс. руб., по продукции Б — 170 тыс. руб. Отсюда себестоимость запасов составила 255 тыс. руб.

Результаты выполненных расчетов сведены в табл. 2.

Таблица 2. Оценка себестоимости, прибыли и запасов при учете переменных (метод “директ-костинг”) и полных затрат, тыс. руб.

| Показатели | Учет переменных затрат | Учет полных затрат |

| Себестоимость единицы продукции: | ||

| А | 06.май | 08.май |

| Б | 8,7 | 11,3 |

| Оценка запасов | 195 | 255.0 |

| Прибыль | 85.0 | 145.0 |

Сравнение полученных результатов позволяет заключить: себестоимость единицы продукции, рассчитанная по методу “директ-костинг”, ниже полной себестоимости (по продукции А — на 2 тыс. руб., по продукции Б — на 2,6 тыс. руб.). В результате при калькулировании неполной себестоимости на 60 тыс. руб. ниже и оценка запасов, чем при методе учета полных затрат (255 - 195). Поэтому себестоимость реализованной продукции оказывается выше, а следовательно, прибыль меньше при методе учета переменных затрат на те же 60 тыс. руб. (145 - 85).

Выбранный метод калькулирования влияет не только на величину себестоимости продукции, но и на форму отчета о прибылях и убытках.

В отчете о прибылях и убытках, составленном при использовании маржинального подхода, внимание фокусируется на разделении затрат на постоянную и переменную части. При этом непременно формируется показатель маржинального дохода. С учетом цифрового примера отчет выглядит следующим образом (табл. 3).

Таблица 3. Отчет о прибылях и убытках (метод “директ-костинг”)

| № строки | Показатели | Сумма,тыс. руб. |

| 1 | Выручка от реализации | 400 |

| 3 | Переменная часть себестоимости реализованной продукции | 195 |

| 3 | Маржинальный доход (стр. 1 - стр. 2) | 205 |

| 4 | Постоянные затраты | 120 |

| 5 | Операционная прибыль (стр. 3 - стр. 4) | 85 |

В отчете, составленном но результатам калькулирования полной себестоимости, показатель маржинального дохода не рассчитывается (табл. 4).

Таблица 4. Отчет о прибылях и убытках (метод калькулирования полной себестоимости продукции)

| № строки | Показатели | Сумма,тыс. руб. |

| 1 | Выручка от реализации продукции | 400 |

| 2 | Себестоимость реализованной продукции | 255 |

| 3 | Операционная прибыль (стр. 1 - стр. 2) | 145 |

Как уже отмечалось, Международные бухгалтерские стандарты не разрешают использовать систему “директ-костинг” для составления внешней отчетности и расчета налогов. В чем же тогда состоит практическое значение этой системы?

Прежде всего ее использование позволяет оперативно изучать взаимосвязи между объемом производства, затратами и доходом, а следовательно, прогнозировать поведение себестоимости или отдельных видов расходов при изменениях деловой активности.

В современных условиях управляющие должны знать, во что обходится производство отдельных видов продукции, независимо от того, каков размер арендной платы за помещение или какова заработная плата у директора и его помощников. Поэтому одним из принципов бухгалтерского управленческого учета является следующий: самая точная калькуляция не та, в которую после многочисленных и трудоемких расчетов включаются все затраты предприятия, а та, в которую вносятся издержки, непосредственно обеспечивающие выпуск данной продукции (выполнение работы, оказание услуги). Решить эту задачу можно, лишь используя систему “директ-костинг”.

Система “директ-костинг” позволяет проводить эффективную политику ценообразования. В некоторых ситуациях при недостаточной загруженности производственных мощностей привлечение дополнительных заказов может быть оправданно даже в том случае, когда оплата за них не покрывает полностью издержек по их выполнению. Снижать цену на такие заказы можно до определенного предела, называемого “нижней границей цены”. За пределами этой границы выполнение подобных заказов нецелесообразно. Рассчитать значение границы позволяет системы “директ-костинг”.

Наконец, данная система позволяет существенно упростить нормирование, планирование, учет и контроль резко сократившегося числа затрат, в результате себестоимость становится более обозримой, а отдельные статьи затрат—лучше контролируемыми.

Заключение

В системе директ-костинг все затраты делятся на переменные и постоянные. Постоянные расходы учитывают отдельно, их не распределяют между отдельными видами продукции и не включают в себестоимость продукции, а возмещают общей суммой из выручки.

Основные положения системы директ-костинг – самая точная себестоимость, не так в которой после многочисленных распределений включены все затраты, а та в которую включается затраты, действительно относящиеся к производству данного вида продукции. В системе директ-костинг рассчитывается сумма маржинального дохода, как разница между выручкой от реализации продукции и себестоимостью этой продукции, посчитанной по переменным затратам.

Определяется точка критического объема производства. В этой точке выручка от реализации равна полной себестоимости продукции.

Основными преимуществами директ-костинга являются:

· Возможность рассчитывать себестоимость предельной единицы продукции и на основе этого определять точку безубыточности;

· Является экономичным методом ведения учета на предприятии, т.к. задача распределения накладных расходов здесь вообще не стоит.

Но есть и свои недостатки:

· Не позволяет определить средние затраты на производство продукции, что делает возможным проведение предприятием неоправданно рискованной ценовой политики;

· Выводит накладные расходы из сферы контроля над затратами.

Идеальных систем или идеальных методов не бывает. У каждой системы и у каждого метода – свои достоинства и свои недостатки. Главная задача - понять особенности систем и методов с тем, чтобы, нивелируя их негативные стороны, максимально использовать положительные, реализовать заложенные в них преимущества.

Список использованной литературы:

1. Вахрушина М.А. «Бухгалтерский и управленческий учет». М.: «Омега-Х», 2005;

2. Вещунова Н.Л., Фомина Л.Ф. «Бухгалтерский учет на предприятиях различных форм собственности». М.: «Магис», 2005;

3. Каморджанова Н.А., Карташова И.В. «Бухгалтерский финансовый учет». М.: «Питер». 2005;

4. Платонова Н. Формирование себестоимости в системах учета затрат // Финансовая газета. - 2005. - 41. - С. 18.

5. Николаева С.А. «Принципы формирования и калькулирования себестоимости продукции». М.: «Аналитика-Пресс», 2002;

6. Керимов В.Э., Комарова Н.Н., Епифанов А.А. Организация управленческого учета по системе "директ-костинг" // Аудит и финансовый анализ, г. Москва, г.2006

8-09-2015, 11:50