Основна проблема, пов'язана з обліком малоцінних і швидкозношуваних предметів, полягає у визначенні їх вартісної межі. Таку межу підприємства визначають самостійно, виходячи з конкретних умов господарювання.

1.2.4 Облік запасів за рахунком "24 "Брак у виробництві"

Жодне підприємство не обходить у виробництві продукції деякого відсотка браку. Тому саме для обліку та узагальнення інформації про втрати від браку у виробництві було призначено рахунок 24. Браком у виробництві вважається продукція, напівфабрикати, деталі, вузли й роботи, які не відповідають за своєю якістю встановленим стандартам або технічним умовам і не можуть бути використані за своїм прямим призначенням або можуть бути використані тільки після додаткових витрат на виправлення. Брак продукції поділяється на зовнішній, тобто виявлений споживачем і пред'явлений для відшкодування збитків, та внутрішній, який виявлений в процесі виробництва. У залежності від характеру відхилень від нормативів він може бути остаточним або виправним.

За дебетом рахунку 24 "Брак у виробництві" відображаються витрати через виявлений зовнішній та внутрішній брак (вартість невиправного, остаточного браку та витрати на виправлення браку), витрати на гарантійний ремонт в обсязі, що перевищує норму, витрати на утримання гарантійних майстерень; за кредитом - суми, що відносяться на зменшення витрат на брак, та сума, що списується на витрати на виробництво як втрати від браку, суми зменшення втрат від браку продукції: вартість відходів від бракованої продукції або реалізації її за зменшеною ціною; вартість утримання з винуватців браку; суми відшкодувань, одержаних від постачальників недоброякісних матеріалів та напівфабрикатів, які спричинили брак продукції.

Аналітичний облік за рахунком 24 "Брак у виробництві" ведеться за видами виробництва.

Рахунки, з якими кореспондує рахунок 24 представлені у таблиці:

Таблиця 1.5 - Перелік рахунків, з якими кореспондує рахунок 24 "Брак у виробництві"

| за дебетом з кредитом рахунків: | за кредитом з дебетом рахунків: |

| 20 "Виробничі запаси" | 20 "Виробничі запаси" |

| 23 Виробництво" | 22 Малоцінні та швидкозношувані предмети" |

| 25 Напівфабрикати" | 23 "Виробництво" |

| 63 "Розрахунки з постачальниками та підрядниками" | 37 "Розрахунки з різними дебіторами" |

| 65 "Розрахунки за страхуванням" | 66 "Розрахунки з оплати праці" |

| 66 "Розрахунки з оплати праці" | 80 "Матеріальні витрати" |

| 68 "Розрахунки за іншими операціями" | 84 "Інші операційні витрати" |

| 85 Інші затрати" | |

| 94 "Інші витрати операційної діяльності" | |

| 99 "Надзвичайні витрати" |

1.3 Порядок та методи оцінки запасів

Важливе значення для правильного обліку має порядок оцінки запасів. Згідно з Положенням (стандартом) 9 придбані, вироблені запаси, отримані безоплатно, унесені до статутного капіталу запаси зараховуються на баланс підприємства за первинною вартістю. Подивимося, як у бухгалтерському обліку визначають первісну вартість запасів, що надійшли на підприємство. Звернемося до таблиці:

Таблиця 1.6 - Порядок формування первісної вартості запасів

| Спосіб надходження запасів | Як визначається первісна вартість запасів | Якою нормою П (С) БО регулюється |

| Придбані за плату | Складається із: сум, що сплачуються відповідно до договору постачальнику (продавцю), за вирахуванням непрямих податків; сум ввізного мита; сум непрямих податків у зв'язку з придбанням запасів, що не відшкодовуються підприємству; транспортно-заготівельних витрат (ТЗВ), що є витратами на заготівлю запасів, оплату тарифів (фрахту) за вантажно-розвантажувальні роботи і транспортування запасів усіма видами транспорту до місця їх використання, включаючи витрати на страхування ризиків транспортування запасів; інших витрат, безпосередньо пов'язаних із придбанням запасів і доведенням їх до стану, в якому вони придатні для використання із запланованою метою. До таких витрат, зокрема, відносяться прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати підприємства на доопрацювання та підвищення якісно-технічних характеристик запасів. Якщо на момент оприбуткування запасів неможливо достовірно визначити їх первісну вартість, такі запаси можуть оцінюватися і відображатися за справедливою вартістю* з подальшим коригуванням до первісної вартості |

П.9 П (С) БО 9 |

| Виготовлені власними силами | Дорівнює виробничій собівартості запасів, що визначається згідно з П (С) БО 16 | П.10 П (С) БО 9 |

| Унесені до статутного капіталу | Відповідає погодженій із засновниками (учасниками) справедливій вартості* запасів з урахуванням витрат, передбачених п.9 П (С) БО 9 | П.11 П (С) БО 9 |

| Отримані безоплатно | Відповідає справедливій вартості запасів* з урахуванням витрат, передбачених п.9 П (С) БО 9 | П.12 П (С) БО 9 |

| Отримані в результаті обміну на подібні запаси | Дорівнює балансовій вартості переданих запасів. Якщо балансова вартість переданих запасів перевищує їх справедливу вартість*, то первісна вартість отриманих запасів визначається на рівні справедливої вартості. Різниця, що утворилася, включається до складу витрат звітного періоду | П.13 П (С) БО 9 |

| Отримані в результаті обміну на неподібні запаси | Відповідає справедливій вартості* отриманих запасів | П.13 П (С) БО 9 |

* Під справедливою вартістю П (С) БО 19 розуміє: для готової продукції та товарів - ціну реалізації за вирахуванням витрат на реалізацію та суми надбавки (прибутку) виходячи з надбавки (прибутку) для аналогічної готової продукції та товарів; для незавершеного виробництва - ціну реалізації готової продукції за вирахуванням витрат на завершення, реалізацію та надбавки (прибутку), розрахованої за розміром прибутку аналогічної готової продукції; для матеріалів - відновну вартість (сучасну собівартість придбання). |

||

Якщо запаси доставляються власним транспортом, такі транспортні витрати включаються до первісної вартості запасів. На це звертає увагу Мінфін у листі від 14.03.2005 р. № 31-04200-30-10/3778. Відповідно до П (С) БО 9 до первісної вартості запасів не включаються:

наднормативні втрати і нестачі запасів;

проценти за користування позиками;

витрати на збут;

загальногосподарські та інші подібні витрати, безпосередньо не пов'язані з придбанням і доставкою запасів та приведенням їх до стану, в якому вони придатні для використання із запланованою метою.

Названі витрати включаються до складу витрат того періоду, в якому їх було здійснено (встановлено), із відображенням їх суми у Звіті про фінансові результати (форма № 2).

Первісна вартість запасів у бухгалтерському обліку не змінюється.

Крім найбільш поширених шляхів надходження запасів на підприємство, існують ще й такі способи їх отримання, як оприбуткування зворотних матеріалів у результаті ліквідації основних засобів, списання малоцінних необоротних матеріальних активів, отриманих у процесі капітального ремонту, а також унаслідок утворення відходів виробництва. Такі матеріали можна узагальнити однією назвою - "зворотні матеріали" такі зворотні матеріали мають оприбутковуватися за оцінною вартістю, котра, у свою чергу, дорівнює справедливій вартості.

Для обліку запасів, отриманих у результаті ліквідації основних засобів, списання малоцінних необоротних матеріальних активів, використовуються субрахунки рахунків 20, 22. На суму отриманих запасів у зазначених ситуаціях збільшується дохід підприємства від звичайної діяльності, що відображається по кредиту субрахунку 746 "Інші доходи від звичайної діяльності".

Для оцінки запасів при їх вибутті (відпуску запасів у виробництво, з виробництва, продажу, іншому вибутті) застосовують методи:

ідентифікованої собівартості відповідної одиниці запасів;

середньозваженої собівартості;

собівартості перших за часом надходження запасів (ФІФО);

нормативних затрат;

ціни продажу.

Для всіх одиниць бухгалтерського обліку запасів, які мають однакове призначення і однакові умови використання, застосовується тільки один із зазначених методів.

Оцінка відпущених запасів за ідентифікованою собівартістю може застосовуватися підприємством у випадку, якщо запаси не замінюють один одного або відпускаються для виконання спеціальних замовлень і проектів, або їх первісна вартість визначена з ідентифікованої вартості (автомобілі, дорогоцінні метали, дорогоцінне каміння тощо).

Оцінка за середньозваженою собівартістю проводиться по кожній одиниці запасів шляхом ділення сумарної вартості таких запасів на початок звітного місяця і вартості одержаних у звітному місяці запасів на сумарну кількість запасів на початок звітного місяця й одержаних у звітному місяці запасів.

Оцінка запасів за методом ФІФО базується на припущенні, що запаси використовуються у тій послідовності, у якій вони надійшли на підприємство (відображені в бухгалтерському обліку), тобто запаси, які першими відпускаються у виробництво (продажу та інше вибуття), оцінюються за собівартістю перших за часом надходжень запасів.

Оцінка запасів по методу ЛІФО базується на припущенні, що запаси використовуються в послідовності, яка є протилежною їх надходженню на підприємство (зарахування в бухгалтерському обліку), тобто запаси, які першими відпускаються у виробництво (продажу та інше вибуття), оцінюються за собівартістю останніх за часом надходжень запасів.

Оцінка за нормативними затратами полягає у застосуванні норм витрат на одиницю продукції (робіт, послуг), які встановлені підприємством з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей і діючих цін. Для забезпечення максимального наближення нормативних затрат до фактичних норми затрат і ціни повинні регулярно в нормативній базі перевірятися і переглядатися.

Оцінка за цінами продажу заснована на застосуванні підприємствами роздрібної торгівлі середнього процента торгової націнки на товари. Цей метод застосовується підприємствами, які мають значну і перемінну номенклатуру товарів з приблизно однаковим рівнем торгової націнки. Собівартість реалізованих товарів визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів і сумою торгової націнки на ці товари. Сума торгової націнки на реалізовані товари визначається як добуток продажної (роздрібної) вартості реалізованих товарів на середній процент торгової націнки. Середній процент торгової націнки визначається шляхом ділення залишку торгових націнок на початок звітного місяця і торгових націнок за звітний місяць на продажну вартість одержаних у звітному місяці товарів і залишок товарів на початок звітного місяця.

1.4 Документальне оформлення операцій руху запасів

Надходження запасів на підприємство оформлюється відповідними документами, типові форми яких затверджуються Державним комітетом статистики України та іншими центральними органами виконавчої влади.

Якщо для оформлення господарської операції типові форми первинних документів відсутні, то підприємство складає такі первинні документи, які б містили обов'язкові реквізити, передбачені законодавством та іншими нормативно-правовими актами.

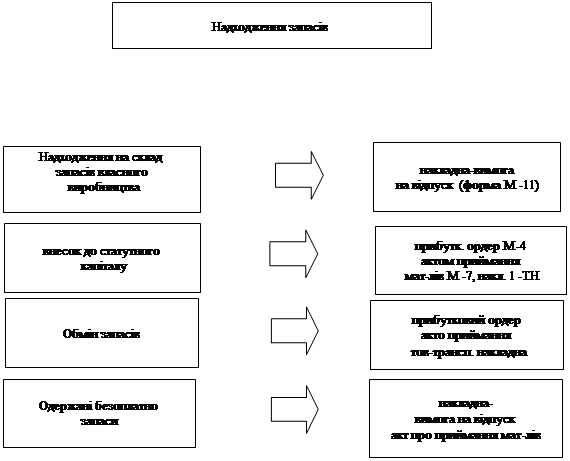

Види документів для оформлення операцій надходження запасів розглянемо за допомогою наступної схеми:

|

Види операції Види документів

Рис.1.2 - Види документів для оформлення надходження запасів

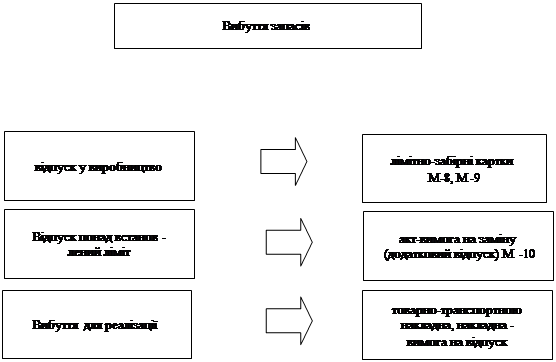

Якщо при оприбуткуванні запасів виявлено невідповідність якості та кількості запасів даним супроводжувальних документів, то складається акт про приймання матеріалів за участю матеріально відповідальної особи та представника відправника (постачальника) або представника незацікавленої організації. Якщо такі запаси надійшли залізницею, складається комерційний акт (форма якого затверджена наказом Міністерства транспорту України від 28.05.2002 N 334 "Про затвердження Правил складання актів (стаття 129 Статуту)"). Якщо запаси надійшли на підприємство без товаросупроводжувальних документів, то складається акт про приймання матеріалів або комерційний акт (у разі, якщо такі запаси надійшли залізницею). Для внутрішнього переміщення запасів, їх відпуску виробничим підрозділам та іншим структурним підрозділам підприємства, що розташовані на іншій, ніж підрозділ, що їх відпускає, території, використовується накладна-вимога на відпуск (внутрішнє переміщення) матеріалів. Види документів для оформлення операцій вибуття запасів розглянемо за допомогою наступної схеми:

|

Види операції Види документів

Рис.1.3 - Види документів для оформлення вибуття запасів

Вибуття проданих за готівку товарів відображається у товарному звіті матеріально відповідальної особи. Вибуття готової продукції на підприємствах ресторанного господарства оформлюється актом про реалізацію готових виробів. Продаж товарів, прийнятих на комісію, оформлюється реєстром реалізованих товарів. Вибуття запасів безоплатно оформлюється накладною-вимогою на відпуск (внутрішнє переміщення) матеріалів або товарно-транспортною накладною. Уцінка запасів до чистої вартості реалізації оформлюється актом уцінки Приймання та здавання первинних документів на підприємстві може оформлюватися реєстром (форма М-13, затверджена наказом Міністерства статистики України від 21.06.96 N 193) або іншою формою. Реєстр складається матеріально відповідальною особою та здається разом з первинними документами та необхідними додатками до бухгалтерської служби підприємства або іншої служби, в якій здійснюється обробка первинних документів. З метою упорядкованості руху та своєчасного одержання для записів у бухгалтерському обліку первинних документів наказом підприємства встановлюється графік документообороту. Працівники підприємства створюють і подають первинні документи, якими оформлюються господарські операції за їх участю, за графіком документообороту. Наприкінці теоретичної частини даної роботи слід зазначити, що запаси зберігаються у спеціалізованих та інших місцях (склади, комори тощо) зберігання. Склади можуть бути загального та спеціалізованого призначення (центральні, проміжні, експедиторські та інші). Організація зберігання запасів на підприємстві здійснюється залежно від виду запасів, технології виробництва, умов постачання, умов збуту тощо. Приймання, зберігання, відпуск та облік запасів в місцях їх зберігання здійснює матеріально відповідальна особа. При прийманні запасів матеріально відповідальна особа проводить перевірку відповідності запасів асортименту, кількості, вазі, обсягу площі і якості, які зазначені у супровідних документах. Матеріально відповідальними особами у місцях зберігання запасів ведеться кількісний облік руху запасів (крім підприємств, які застосовують метод ціни продажу). Облік запасів на складі може здійснюватися із застосуванням картки складського обліку матеріалів форма М-12. На підприємствах, які відображають запаси за оперативно-бухгалтерським методом, для відображення залишків запасів на складі підприємства на кінець звітного періоду може застосовуватися відомість обліку залишків матеріалів на складі форма М-14. З метою своєчасного проведення уцінки запасів, а також для контролю за відхиленням фактичного залишку запасів від встановлених норм та виявлення запасів, що тривалий час не використовуються, може застосовуватися сигнальна довідка форма М-18. Перевірка фактичної наявності запасів, їх стану та умов зберігання здійснюється інвентаризацією. У визначений термін матеріально відповідальні особи подають усі первинні документи з надходження та вибуття запасів до бухгалтерської служби. Матеріальний звіт (форма М-19, затверджена наказом Міністерства статистики України від 21.06.96 N 193) з відображенням у ньому наявності і руху запасів складають і подають до бухгалтерської служби.

2. Організація обліку запасів ТОВ "Уніком-2007"

2.1 Загальна інформація, організаційно-правова форма, види діяльності та структура ТОВ "Уніком-2007"

ТОВ "Уніком-2007" зареєстровано 23.07.2007 року виконавчим комітетом Торезької міської Ради в Донецькій області. Юридична адреса підприємства: Донецька область, м. Торез, м-он 30 років Перемоги буд.44. Засновниками є фізичні особи. Статутний фонд підприємства складає 120000,00 грн. Основними видами діяльності підприємства є оптова та роздрібна торгівля, громадське харчування, виготовлення пакувальних матеріалів, діяльність автомобільного вантажного транспорту. Також згідно Статуту здійснює інші види діяльності, має ліцензії на здійснення ліцензійних видів діяльності. Підприємство є юридичною особою, має самостійний баланс, печатку, розрахунковий рахунок в комерційному банку, здійснює свою господарську діяльність на основі повного господарського розрахунку, самоокупності та самофінансування, має відокремлене майно у вигляді основних і оборотних засобів. ТОВ "Уніком-2007" здійснює оптову та роздрібну торгівлю продуктами харчування та побутового призначення та виробництво пакувальних матеріалів, полімерних пакетів тощо. Район діяльності м. Торез. ТОВ "Уніком-2007" має склад для зберігання товарів та виробничих запасів (полімерної плівки та інш.), магазин роздрібної торгівлі та виробничі потужності (будівля пекарні, цех для виробництва пакувальних матеріалів). У штатному розкладі Товариства присутні: директор (відповідає за організацію та здійснення фінансово-господарської діяльності, маркетингову діяльність, закупівлю товарів та збут продукції), бухгалтера (здійснює облік товарно-матеріальниx цінностей підприємства, а також покладені обов’язки по обліку основних засобів та нематеріальних активів, облік грошових коштів та розрахунків з бюджетом, поставниками і покупцями, облік розрахунків з робітниками, облік робочого часу та праці, проведення касових операцій), зав. складом - вантажник, технолог, водій, продавець. Бухгалтерський облік вівся відповідно до Закону України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.2000 року № 996-XIV, та Плану рахунків бухгалтерського обліку від 30.11.2000 року № 291. Ведення бухгалтерського обліку здійснюється відповідно з принципами і методами, передбаченими Національним положенням (Стандартами) бухгалтерського обліку. Інвентаризація основних засобів та матеріальних цінностей здійснюється станом на перше число жовтня кожного року. Податковий облік ведеться відповідно до вимог податкового законодавства.

2.2 Облік запасів ТОВ "Уніком-2007"

2.2.1 Облік запасів за рахунком 20 Виробничі запаси на підприємстві ТОВ "Уніком-2007"

ТОВ "Уніком-2007" використовує наступну схему придбання запасів шляхом оплати виставлених позичальником рахунків:

постачальниками є підприємства, що здійснюють оптовий продаж продуктів харчування та побутового призначення, полімерної плівки (для виробництва пакувальних матеріалів) в Донецькій області;

Директор Товариства направляється на підприємство, оглядає товар та приймає рішення про його закупівлю;

Представник підприємства-продавця виписує рахунок-фактуру;

Директор ТОВ "Уніком-2007" передає рахунок-фактуру бухгалтеру з розпорядженням на рахунку “Сплатити”;

Підприємство перераховує грошові кошти постачальнику відповідно до суми, зазначеної у рахунку-фактурі;

Директор, отримавши довіреність на отримання товарів направляється на підприємство-постачальник;

Підприємство-постачальник, перевіривши і прийнявши довіреність виписує накладну-вимогу на відпуск товарів;

зав. складом оформлює документи на оприбуткування товарів на склад.

За такою схемою, здебільшого, здійснюється надходження товарів (запасів) на підприємство. Розглянемо приклади обліку операції з рахунком 20 Виробничі запаси на підприємстві ТОВ "Уніком-2007". Використовуючи схему, розглянемо приклад обліку надходження виробничих запасів (полімерної плівки - сировини для виготовлення пакувальних матеріалів) ТОВ "Уніком-2007". Підприємство здійснює закупівлю сировини - полімерної плівки для виготовлення пакувальних матеріалів у ТОВ "ПоліМакс" (м. Донецьк). Полімерна плівка відпускається рулонами, один рулон містить 45 пог. м. матеріалу.05 жовтня 2008 року директор підприємства отримав рахунок-фактуру № 25 для оплати за на суму 2155,50 грн.

РАХУНОК-ФАКТУРА № 25 от 05.10.2008 року

| Постачальник: ТОВ "ПоліМакс" | |||||

Розрахунковий рахунок ЄДРПОУ Адреса |

2600ХХХХХХХХ АК "ПІБ" 351727 ХХХХХХХХ м. Донецьк, бульв. Шевченка буд.5 |

||||

| Платник: ТОВ "Уніком-2007" | |||||

| № | Найменування | Од. виміру | Кіл-ть | Ціна без ПДВ | Сума, грн |

| 1 | Плівка полімерна П5 | Рулон 45 м. пог. | 50 | 12,75 | 637,50 |

| 2 | Плівка полімерна П11 (Поліпласт) | Рулон 40 м. пог. | 75 | 15,45 | 1158,75 |

| Разом без ПДВ | 1796,25 | ||||

| ПДВ 20% | 359,25 | ||||

| Всього до сплати: | 2155,50 | ||||

Всього до сплати: Дві тисячі сто п`ятдесят п`ять грн.50 коп.

Відвантажив:

8-09-2015, 12:26