Узагальнюючі вищевикладене, можна зробити висновок, що в ТОВ "Агрофірма "КОЛОС" застосовуються різноманітні первинні документи з обліку витрат і виходу продукції свинарства.

Багато документів заповнюються на пристосованих бланках. Деякі первинні документи замінюють один одного. У ряді документів не заповнюються реквізити шифру аналітичного і синтетичного обліку, суми. А також використовуються застаріли форми документів. Ці недоліки у первинному обліку потребують усуненню.

4. О рганізація синтетичного і аналітичного обліку процесу виробництва продукції свинарства у ТОВ "Агрофірма "КОЛОС"

Свинарство є самостійною галуззю тваринництва, а тому і має свою специфіку у обліку. Об'єктами обліку виробничих витрат у тваринництві є технологічні групи тварин за їх видами. На кожну таку групу тварин відкривають окремі аналітичні рахунки, на яких відображують витрати на утримання тварин і вихід продукції тваринництва.

Облік витрат і виходу продукції тваринництва слід вести па рахунку 23 "Виробництво" субрахунка другого порядку 232 "Тваринництво", на дебеті якого відображують витрати, а на кредиті - вихід продукції за справедливою вартістю, зменшеною на очікувані витрати на місці продажу.

На кожному аналітичному рахунку облік витрат ведуть за такими статтями:

витрати на оплату праці;

відрахування на соціальні заходи;

засоби захисту тварин; корми;

роботи та послуги;

витрати на утримання основних засобів;

На статті "Витрати на оплату праці" відображують основну і додаткову оплату праці свинарок. До цієї статті включають оплату праці за тарифними ставками, доплати і премії за якість продукції, підвищення продуктивності тварин, збереження поголів'я, обслуговування тварин, хворих, надбавки за звання "Майстер тваринництва" та інші виплати згідно з діючим положенням про оплату праці. На суму нарахованої основної і додаткової оплати праці працівників тваринництва дебетують субрахунок 232 і кредитують рахунок 66.

На статті "Відрахування на соціальні заходи" обліковують внески на державне соціальне страхування і до Пенсійного фонду в установленому розмірі від суми нарахованої оплати праці працівників тваринництва. Дебетують субрахунок 232, кредитують рахунок 65.

На статті "Засоби захисту тварин" обліковують вартість використаних біопрепаратів, медикаментів та дезінфікуючих засобів, придбаних за рахунок коштів підприємства, а також витрати, пов'язані з їх використанням у тваринництві. На цю статтю не відносять вартість біопрепаратів, медикаментів, дезінфікуючих засобів, придбаних за рахунок асигнувань з бюджету на ці цілі. На вартість використаних біопрепаратів, медикаментів і дезінфікуючих засобів у тваринництві дебетують субрахунок 232 і кредитують рахунок 20.

На статті "Корми" відображують витрати на корми власного виробництва і куповані, використані на годівлю свиней.

Витрати, пов'язані з доставкою кормів з місць їх попереднього зберігання (сховищ, буртів, стогів тощо) до місць постійного зберігання (склади відділків, ферм, бригад) відносять на вартість відповідних кормів як витрати на доставку кормів на склад.

Витрати на доставку кормів з місця постійного зберігання на ферму для годівлі свиней на відповідні статті (витрати на оплату праці, робіт і послуг тощо). Витрати, пов'язані з приготуванням кормів на кормокухнях, обліковують на окремому аналітичному рахунку субрахунка 232 "Тваринництво" і щомісяця списують на статтю "Корми" за відповідними групами тварин, розподіляючи пропорційно до фізичної маси кормів, приготовлених на кормокухні. На вартість кормів, витрачених для годівлі відповідних видів і груп тварин, дебетують субрахунок 232 і кредитують субрахунок 20.

На статті "Роботи і послуги" відображують вартість робіт і послуг, наданих допоміжними виробництвами для виробничих потреб тваринництва, а також сторонніми організаціями і підприємствами. Тут же обліковують вартість використаної енергії, виробленої електростанціями, змонтованими з доїльними, стригальними пристроями, а також витрати на обігрівання приміщень місцевими котельними, не з'єднаними із центральною котельнею. На цей же елемент відносять вартість енергії, одержаної від інших підприємств для галузі. Дебетують субрахунок 232, кредитують рахунки 23, 63, 68.

На статті "Витрати на утримання основних засобів" записують нараховані амортизаційні відрахування за основними засобами тваринництва. Дебетують субрахунок 232, кредитують рахунок 13. Тут же відображують вартість палива і запчастин, використаних для машин і устаткування в тваринництві, конкретно за кожним видом або групою тварин, а також витрати на будматеріали, використані на ремонт будівель і споруд у галузі. Дебетують субрахунок 232, кредитують рахунок 20.

На статтю "Інші витрати" відносять страхові платежі за майновим страхуванням. Дебетують субрахунок 232, кредитують рахунок 65. До цієї ж статті включають частину вартості літніх таборів для тварин, дебетуючи субрахунок 232 і кредитуючи рахунок 39.

На статті "Витрати на організацію виробництва й управління" відображують частку загально-виробничих витрат тваринництва, віднесених на цей вид або групу худоби і птиці в порядку їх розподілу. Дебетують субрахунок 232 і кредитують рахунок 91.

На статті "Втрати від загибелі тварин" відображують (тільки в обліку) втрати від загибелі молодняку тварин і тварин на відгодівлі за винятком тих випадків, коли збитки сталися через стихійне лихо або підлягають стягненню з винуватців. На вартість загиблих тварин, списаних за рахунок господарства, дебетують рахунок 232 і кредитують рахунок

За кредитом субрахунка 232 "Тваринництво" відображується за справедливою вартістю, зменшеною на очікувані витрати на місці продажу, сільськогосподарську продукцію (м'ясо, сало та інше) та/або додаткові біологічні активи (неплідна матка і плідна, тощо) в кореспонденції з дебетом рахунків:

21 "Поточні біологічні активи" - на вартість приплоду і приросту;

231 "Рослинництво" - на вартість внесеного в ґрунт гною;

27 "Продукція с/г виробництва" - на вартість продукції тваринництва.

Наприкінці року на суму перевищення вартості сільськогосподарської продукції і додаткових біологічних активів (кредит субрахунка 232 "Тваринництво") над витратами, пов'язаними з біологічними перетвореннями в тваринництві (дебет субрахунка 232 "Тваринництво"), кредитують субрахунок 710 "Дохід від первісного визнання та зміни вартості активів, які обліковуються за справедливою вартістю") і дебетують субрахунок 232 "Тваринництво". Якщо витрати на біологічне перетворення в тваринництві перевищують вартість отриманої за звітний період від тваринництва сільськогосподарської продукції та додаткових біологічних активів, то на суму перевищення дебетують субрахунок 940 "Витрати від первісного визнання та зміни вартості активів, які обліковуються за справедливою вартістю" і кредитують субрахунок 232 "Тваринництво".

Для оформлення витрат та виходу продукції тваринництва використовуються первинні документи:

рахунки-фактури,

дорожні листи вантажного автомобіля,

накладні,

лімітно-заборні картки,

облікові листи праці й виконаних робіт,

розрахунок амортизаційних відрахувань

Оплату праці нараховують, виходячи з обсягів виконаних робіт чи виходу продукції або відпрацьованого часу на підставі:

розрахунку оплати праці працівникам тваринництва

табеля обліку робочого часу та документів про вихід продукції.

Видачу кормів проводять на підставі Відомості витрати кормів, яка водночас є документом на списання витрачених кормів з підзвіту завідувача ферми. Відомість виписують на кожного працівника, за яким закріплені тварини, на початку кожного місяця в двох примірниках. Ліміт видачі кормів визначають за раціонами годівлі, які складає зоотехнік. Оформлені належним чином відомості є підставою для включення вартості кормів до витрат виробництва. Наприкінці місяця на підставі відомостей роблять записи до Журналу обліку витрат кормів за кожним видом і групою тварин. Дані журналу використовуються для оперативного контролю за рівнем витрат кормів на виробництво продукції.

Для оприбуткування продукції тваринництва застосовують такі первинні документи:

Акт на оприбуткування приплоду тварин;

Нагромаджувальний акт на оприбуткування приплоду;

Відомість зважування тварин;

Розрахунок визначення приросту та ін.

Їх складають безпосередньо на тваринницьких фермах на момент одержання продукції чи в терміни, передбачені графіком документообігу.

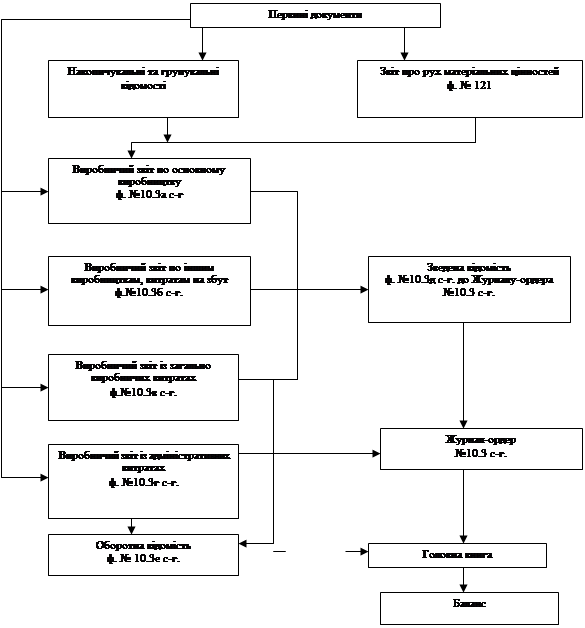

Узагальнюючім реєстром витрат і виходу продукції птахівництва у ТОВ "Агрофірма "КОЛОС" є Виробничий звіт № 10.3а с/г (реєстр аналітичного обліку). Він складається за місяць з наростаючим підсумком з початку року в розрізі об’єктів аналітичного обліку по відповідним статтям витрат.д.ані Виробничого звіту за кредитом аналітичних рахунків виробництва переносяться до Зведеної відомості по витратам.

Підсумки Зведеної відомості з деталізацією сум за синтетичними рахунками (субрахунками) переносять до Журналу ордеру №10.3 с/г, а обороти з кредиту Журналу-ордера - до Головної книги.

Схему запису в регістрах по обліку виробництва наведено на малюнку 2.

|

Мал. 1. Схема запису в регістрах по обліку виробництва

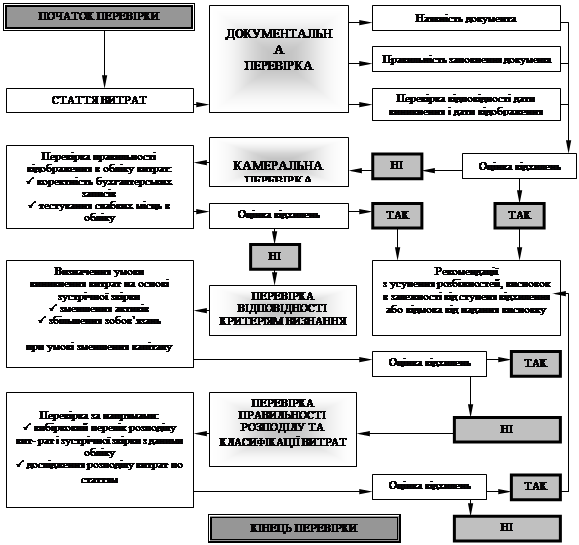

5. Аудит документального оформлення процесу виробництва продукції свинарства

При перевірці документального оформлення господарських операцій свинокомплексів аудитор має з'ясувати, чи дотримуються на підприємстві особливостей обліку поголів'я тварин, зумовлених технологією виробництва.

Але до того як здійснювати перевірку витрат виробництва, собівартості та виходу продукції, потрібно встановити правильність документального оформлення господарських операцій. Алгоритм перевірки правильності обліку витрат на підприємстві наведено нижче.

|

Мал.2 Алгоритм перевірки правильності обліку витрат на підприємстві

Аудитор повинен встановити, що для відображення за день усіх операцій руху тварин і кормів підрозділу в свинокомплексі використовують Обліковий листок руху тварин та кормів (ф. № 97а). Відповідно у бухгалтерії комплексу облік руху тварин ведеться в Накопичувальній відомості обліку руху тварин (ф. № 346). Забій та падіж худоби на санбойні оформляється Обліковим листком забою та падежу тварин (ф. № 100а). У бухгалтерії дані цього документа заносять у Накопичувальну відомість обліку забою та падежу тварин (ф. № 34в).

Затрати праці та її оплату у свинарстві обліковують у різних документах. Документом, який використовують для обліку затрат праці, є табель обліку робочого часу (ф. № 64), в якому зазначають вихід працівників на роботу і відпрацьований ними час. Цей документ використовують для нарахування заробітку при погодинній оплаті праці або за встановленим окладом.

Для обліку робіт, виконаних трактористами (крім транспортних робіт), самохідними машинами і комбайнами застосовують обліковий листок тракториста-машиніста (ф. № 67). Виконані транспортні роботи тракторами оформлюють дорожнім листком трактора (ф. № 68).

Обліковий листок праці і виконання робіт використовують у двох варіантах: перший (ф. № 66) - для обліку робіт, виконаних бригадою, другий (ф. № 66а) - для обліку виконаних робіт індивідуально кожним працівником. При використанні живої тяглової сили в обліковому листку праці і виконаних робіт відображується кількість відпрацьованих коне-днів за кожним видом робіт.

Для нарахування оплати праці тваринникам застосовують "Розрахунок нарахування оплати праці працівникам тваринництва" (ф. № 69). Його складають на основі первинних документів про вихід продукції тваринництва - журналів обліку надою молока, акта настригу І приймання вовни, відомостей зважування тварин, актів на одержання приплоду тварин та ін.

Для розрахунку заробітку за період первинні документи групують за працівниками і дані заносять в розрахунково-платіжні відомості (ф. № 73) або в Книгу обліку розрахунків по оплаті праці (ф. № 44). У цих регістрах ведуть аналітичний облік розрахунків з кожним працівником.

Для накопичення даних про оплату праці і включення її до витрат на виробництво на основі первинних документів складають накопичувальні відомості, журнали, зокрема Журнал обліку робіт і витрат (ф. № 37), Накопичувальну відомість використання машинно-тракторного парку (ф. № 37-а), Накопичувальну відомість роботи вантажного автотранспорту (ф. № 38), Журнал обліку витрат у ремонтній майстерні (ф. № 36) та ін.

На основі первинних документів з обліку праці, накопичувальних відомостей, журналів обліку витрат щомісяця складається Зведена відомість нарахування і розподілу оплати праці та відрахувань від неї за об'єктами обліку (ф. № 10-3 с. г). У цій відомості відображають кількість відпрацьованих людино-годин, суму нарахованої оплати праці та нарахувань на неї відповідно до чинного законодавства.

Аудитор має зафіксувати використання господарством встановлених уніфікованих форм документів та правильність їх оформлення.

Під час перевірки правильності документального оформлення видачі кормів аудитор повинен встановити: чи обліковують їх у Відомості витрат кормів, яка водночас є документом на списання витрачених кормів із підзвіту завідуючого фермою; чи проводять щоденну видачу кормів з урахуванням норм годівлі за раціонами і фактичної наявності закріплених тварин, чи правильно оформлений, на основі Відомостей витрат кормів, Звіт за кожним видом тварин у перерахунку на кормо-одиниці з дотриманням встановлених норм; чи списуються з підзвіту завідуючого фермою витрачені корми на основі правильно оформлених документів за дотримання норм витрат. Аудитор з'ясовує затвердження керівником підприємства щомісячно складених керівником підрозділу або фахівцем документів на списання витрат кормів.

Виконані роботи на надані послуги власних допоміжних виробництв відображують у накопичувальних відомостях.

Сільськогосподарські підприємства частину поголів'я використовують для внутрішньогосподарських потреб, а більшість з нього - для збуту за різними каналами реалізації. Аудитор повинен перевірити правильність документального оформлення відображених в обліку операцій щодо оприбуткування тварин та виручки від їх реалізації.

Відповідно до встановленого порядку документального оформлення операцій факт надходження тварин засвідчується актом за підписом працівника, що доглядає поголів'я. При проведенні аудиту перевіряють дотримання строку складання акта на оприбуткування приплоду. Акт має бути оформлений у день отримання приплоду у двох примірниках з обов'язковим відображенням кількості статевих одиниць та наявності підписів ветлікаря і зоотехніка.

Господарські операції по закупівлі худоби у населення оформляються договором.

Забій тварин або вимушене дорізування чи інше їх вибуття оформляється актом. До акта додається накладна, в якій відображають фактичний вихід продукції, що має відповідати нормам виходу з урахуванням вгодованості та повноти оприбуткування. Аудитор має зафіксувати дотримання цих вимог у бухгалтерії підприємства тварин і птицю обліковують за кількістю голів та вартістю. При перевірці організації обліку поголів'я на підприємстві аудитор з'ясовує врахування конкретних технологічних особливостей, відповідно до яких має бути організований облік за видами і групами тварин. Склад субрахунків і аналітичних рахунків може відрізнятися.

На аналітичних рахунках облік ведуть за кількістю голів, а щодо великої рогатої худоби, свиней, овець і птиці, крім того, обліковують їх живу масу. Залишки і рух тварин обліковують також за матеріально відповідальними особами.

Надходження інших видів продукції тваринництва (меду, риби, побічної продукції) оформляють залежно до кількості і маси продукції, що надійшла, накладними або щоденниками надходження сільськогосподарської продукції.

Використання продукції тваринництва безпосередньо у господарстві оформляється:

накладними,

лімітно-забірними картками,

відомостями

іншими документами.

Реалізація продукції різним покупцям і замовникам у межах підприємства оформляється товарно-транспортними накладними, рахунками-фактурами.

За окремими групами тварин в кінці року може значитися незавершене виробництво.

Аналітичний облік витрат продукції тваринництва ведуть у Виробничому звіті по тваринництву за видами і обліково-виробничими групами тварин у розрізі типової номенклатури статей.

Від того, якою буде документалізація обліку матеріальних цінностей, залежить правильне віднесення їх на витрати виробництва, а також реальність оцінки незавершеного виробництва та його відображення у звітності.

6. Аудит витрат виробництва і собівартості продукції свинарства

Витрати тваринництва розподіляють за галузями основних виробництв, групами тварин та основними їх видами. Аналітичні рахунки для обліку витрат відкривають за кожним видом виробництва або групою тварин.

При перевірці витрат тваринництва аудитор має встановити правильність віднесення прямих витрат (трудових, матеріальних) на конкретний вид продукції та розподілу загально-виробничих витрат, обґрунтованість застосування з цією метою спеціальних методів.

Під розподілом витрат розуміють процес віднесення понесених витрат до певних об'єктів витрат. Об'єктом витратє витрати, які запропоновані за видами чи групами тварин або інша облікова одиниця, за якою збирають дані про витрати і визначають вартість процесів, продукції, робіт, проектів капітальних інвестицій та ін. Другою важливою категорією процесу розподілу витрат є центр витрат. Центр витрат - організаційна одиниця або сфера діяльності, де доцільно накопичувати інформацію про витрати на придбання активів (які входять до витрат) і витратах (витрати на виході). Найчастіше одиницею розподілу витрат є структурні підрозділи, які не мають відповідної самостійності, - такі, як виробнича ділянка, бригада, цех.

Для прийняття необхідних управлінських рішень витрати тваринництва групують і розподіляють. Тому аудитор має встановити обґрунтованість їх розподілу. Правильність розподілу витрат аудитор з'ясовує за:

центрами відповідальності;

конкретною продукцією, що виробляється.

Під час розрахунку собівартості готової продукції здійснюють калькулювання витрат з включенням усіх витрат або тільки їх частини - змінних витрат. Другий метод називається "директ-костинг". Основна відмінність цих методів полягає в порядку розподілу постійних витрат. У першому випадку всі витрати розподіляють між реалізованою продукцією і залишками готової продукції. За другого методу постійні витрати повністю відносять на реалізацію.

Витрати виробництва регулюються П (С) БО 16 "Витрати" та Методичними рекомендаціями. В умовах ринкових відносин витрати виробництва становлять вартість виготовленого продукту. Це сума вартості витрачених на виробництво продукту засобів виробництва та заново утвореної вартості.

Собівартість продукту відрізняється від суспільних витрат виробництва. У вартісному вираженні вона відображує лише ті витрати, які здійснює конкретна господарська система: господарство, ферма, бригада.

За економічним змістом витрати поділяють за такими ознаками:

економічними елементами;

цільовим призначенням (калькуляційними статтями)

економічною роллю у процесі виробництва.

Економічний елемент - це такий вид витрат, який в межах даного господарства не розкладається на складові частини. В межах господарства таке групування є базою для складання кошторису витрат на виробництво.

Перевірка достовірності витрат, що включені до кошторису, є головним завданням аудитора для узгодження окремих розділів фінансового плану (витрати виробництва, собівартість продукції, реалізація продукції, фонд заробітної плати тощо).

Аудитор має встановити правильність відображення витрат у бухгалтерському обліку за економічними елементами за групами тварин та включення їх до собівартості відповідно до чинного законодавства.

Для планування, обліку та контролю правильності визначення собівартості окремих видів продукції групування витрат тільки за економічними елементами недостатньо. Потрібно знати, з якою метою, на які цілі здійснюються витрати, тобто виникає необхідність групування витрат за їх цільовим призначенням або за калькуляційними статтями. Правильність такого групування витрат має підтвердити аудитор. Аудитор повинен встановити дотримання чинного законодавства при плануванні, обліку і калькулюванні витрат тваринництва, які групуються за окремими статтями.

Виходячи із вимог П (С) БО 16 "Витрати" виробничу собівартість продукції становлять прямі витрати на виробництво та загальновиробничі витрати.

Згідно з Методичними рекомендаціями, Законом України "Про оподаткування прибутку підприємств" від 22 травня 2007 р. № 283 та національними

8-09-2015, 12:30