витрати на оплату праці,

відрахування на соціальні заходи,

паливо та мастильні матеріали,

засоби захисту тварин, корми,

роботи та послуги,

витрати на ремонт необоротних активів,

інші витрати на утримання основних засобів,

інші витрати,

непродуктивні витрати (в обліку) та загально виробничі витрати.

Підпунктом 3.5 п. З Методичних рекомендацій передбачено, що витрати на виробництво продукції (робіт, послуг) сільськогосподарських підприємств групуються за статтями, які господарство визначає самостійно, виділяючи в окремі статті змінні та постійні витрати.

Змінні витрати поділяють на пропорційні, величина яких визначається обсягом одержаної продукції, та непропорційні, величина яких залежить від обсягу виконаних робіт чи поголів'я тварин. До змінних витрат у тваринництві прийнято відносити заробітну плату та відрахування на соціальні заходи основних виробничих працівників, паливо та мастильні матеріали, засоби захисту тварин, корми, витрати на роботи та послуги власних допоміжних виробництв та наданих сторонніми підприємствами, які забезпечують виробничі потреби, інші витрати.

До постійних відносять витрати, величина яких не залежить ні від кількості продукції, ні від поголів'я чи обсягу виконаних робіт. Це витрати на утримання та ремонт необоротних активів, загально-виробничі витрати. Загальноприйнятої обов'язкової методики поділу витрат на постійні та змінні немає.

До виробничої собівартості відносять витрати, які в грошовій формі виражають акумуляцію грошових коштів підприємства для відшкодування витрат, пов'язаних із виробництвом продукції. З урахуванням особливостей сільськогосподарського виробництва, зокрема тваринництва, встановлених вимог, аудитор повинен з'ясувати обґрунтованість складу витрат, правильність їх розподілу за економічним змістом та обліково-розрахунковими ознаками. Останні обумовлюють необхідність групування витрат за місцем їх виникнення, способом віднесення на об'єкти обліку, відношенням до обсягу виробництва, відношенням до калькуляційних періодів, сферою виникнення, відношенням до плану, їх однорідністю. Важливим напрямом є перевірка правильності формування витрат за окремими калькуляційними статтями.

Достовірність формування витрат на оплату праці у тваринництві з’ясовують при порівнянні обсягів фактично виконаних робіт згідно з первинними документами з нормами і розцінками, кореспонденції рахунків по відображенню операцій з нарахування оплати праці (дебет рахунку 23 "Виробництво" і кредит рахунку 66 "Розрахунки з оплати праці"), виробничої спрямованості витрат, що відображені в обліку, щоб не допустити включення витрат інших видів діяльності. За складом до статті "Витрати на оплату праці" включається основна і додаткова оплата праці працівників, безпосередньо зайнятих у технологічному процесі виробництва (в тому числі трактористів машиністів). Аудитор має підтвердити дотримання встановлених вимог.

При перевірці правильності віднесення витрат на тваринництво за статтею "Паливо і мастильні матеріали" аудитору потрібно з'ясувати відповідність їх відображення комплексній ціні палива, яка включає вартість палива при виконанні технологічних операцій, а також вартість мастил тощо.

При перевірці складу витрат, віднесених до статті "Корми" аудитор з'ясовує, чи включають вони вартість кормів власного виробництва та придбаних, витрати на їх внутрішньогосподарське переміщення з поля на постійне місце зберігання та на приготування кормів у кормоцехах і кормокухнях. Аудитор має встановити правильність їх списання. У тваринництві ці витрати прямо списують на відповідні види та групи тварин або розподіляють між ними пропорційно до маси згодованих кормів.

Витрати з транспортування кормів із місць постійного зберігання до кормоцехів (кормокухонь) або безпосередньо на ферму повинні бути віднесені на відповідні статті витрат (пальне і мастильні матеріали, оплата праці тощо).

Перевіряючи правильність сформованого складу витрат за статтею "Роботи та послуги" аудитор з'ясовує відповідність відображених тут витрат на виконані роботи та надані послуги власними допоміжними виробництвами, які забезпечують виробничі потреби, вартості послуг виробничого характеру, наданих сторонніми підприємствами (крім робіт та послуг, витрати на виконання яких включаються до інших статей).

Вартість послуг електро-, тепло-, водо- та газопостачання визначають з включенням вартості відповідно електричної, теплової енергії, води, газу, одержаних із сторони та вироблених у власному підприємстві.

При перевірці правильності відображеного складу витрат по статті "Витрати на ремонт необоротних активів" у тваринництві аудитор з'ясовує наявність та відповідність двох таких груп витрат:

на оплату праці працівників, зайнятих на ремонтних операціях, вартість запасних частин, ремонтно-будівельних та інших матеріалів, витрачених на поточний ремонт основних засобів, включаючи вартість пального та мастильних матеріалів, використаних на ремонт та обкатку машин після ремонту;

вартість послуг сторонніх організацій та власних майстерень з технічного обслуговування і поточного ремонту тракторів, сільськогосподарських машин та обладнання.

У разі перевірки аудитором складу витрат, відображених за статтею "Інші витрати на утримання необоротних активів", потрібно з'ясувати дотримання вимог методичних рекомендацій, згідно з якими включатися мають витрати по їх утриманню безпосередньо у конкретному виробництві. До складу цих витрат відносять:

витрати на оплату праці персоналу, що обслуговує необоротні активи (крім трактористів-машиністів та інших працівників, зайнятих у технологічному процесі виробництва сільськогосподарської продукції тощо), механіків, сторожів, місць зберігання техніки тощо;

амортизаційні відрахування, які прямо не відносяться на певні об'єкти обліку витрат (види тварин).

Витрати на утримання тваринницького приміщення, де розміщено кілька видів худоби, повинні розподілятися пропорційно до зайнятої площі.

До складу цієї статті входить різниця між первісною вартістю та виручкою від вибракуваних тварин основного стада з подальшим віднесенням цієї суми на витрати виробництва відповідної продукції (молоко, приплід, вовна тощо).

Правильність формування інших витрат за відповідною статтею "Інші витрати" з'ясовуються за витратами, які безпосередньо пов'язані з виробництвом певної продукції І не включені до жодної з наведених вище статей, а саме:

вартість спецодягу та спецвзуття, що видаються працівникам, зайнятим доглядом за худобою, птицею тощо (за винятком вартості спецодягу, який видається ветпрацівникам і сторожам), а також інших малоцінних та швидкозношуваних предметів;

вартість підстилки для тварин (соломи, торфу, тирси);

витрати на штучне осіменіння тварин (утримання пункту, вартість сперми, оплата праці, техніка штучного осіменіння тощо);

витрати на будівництво та утримання літніх таборів, загонів, навісів та інших споруд некапітального характеру для тварин. Ці витрати обліковують у складі витрат майбутніх періодів, а на собівартість відносять рівними частками протягом строку використання зазначених споруд, який встановлюється комісією з прийняття відповідного об'єкта в експлуатацію;

Інші витрати, що включаються до собівартості продукції (робіт, послуг) і не віднесені до цієї та інших статей витрат. Ці витрати, і як правило, безпосередньо відносяться на відповідні види тварин.

Важливим напрямом аудиту є перевірка правильності калькулювання. Під калькулюванням слід розуміти сам процес визначення собівартості. Точність та обґрунтованість калькуляційних розрахунків є важливою умовою об'єктивності аудиту. Собівартість окремих видів продукції визначають виходячи з витрат на ці види. Наприкінці перевірки, аудитор повинен встановити послідовність та правильність розрахунку. Перевірку правильності визначення собівартості продукції тваринництва аудитор має здійснювати за алгоритму її розрахунку відповідно до Методичних рекомендацій. Перевірці підлягає основна та супутня. Аудитор з'ясовує:

правильність оцінки побічної продукції за нормативно-розрахунковими витратами або цінами можливої реалізації чи використання;

іншу побічну продукцію оцінюють за цінами можливої реалізації чи іншого використання;

правильність віднесення вартості побічної продукції та визначення собівартості продукції тваринництва. Вартість побічної продукції відноситься на зменшення витрат по утриманню відповідних, видів і груп тварин. Розрахунок собівартості перевіряють відповідно до існуючого порядку;

Таблиця 3. Порядок визначення собівартості продукції свинарства

| Види основної та побічної продукції тваринництва | Алгоритм визначення собівартості продукції тваринництва |

| Центнер приросту живої маси та ділового приплоду | Собівартість становить суму витрат на утримання основного стада свиней (свиноматок з поросятами до їх відлучення та кнурів), поділену на кількість отриманої о приросту живої маси і жимі маси приплоду |

| Центнер приросту живої маси та однієї голови приплоду на момент його відлучення від свиноматок | Собівартість визначають діленням загальної сума витрат на утримання основного стада (без вартості побічної продукції) на кількість центнерів приросту живої маси при відлученні (включаючи живу масу одержаного приплоду) |

| Центнер живої маси поросят на момент їх відлучення від свиноматок | Собівартість визначають діленням вартості поросят під матками на початок року і витрат на основне стадо за поточний рік на живу масу (без загиблих) поросят, які відлучені та які залишилися під матками на кінець року |

| Центнер валового приросту живої маси свиней (включаючи живу масу приплоду) у неспеціалізованих підприємствах | Собівартість визначають в цілому по галузі діленням витрат па утримання всіх груп свиней на кількість приросту. |

Переведення тварин із групи в групу оформляється Актом на переведення тварин з групи в групу в межах поточних біологічних активів (ф. МПБА-9) застосовується у всіх випадках оформлення переводу тварин (телят, поросят, ягнят, лошат, птиці, кролів, звірів тощо) з однієї статевовікової групи в іншу, включаючи і переведення тварин в основне стадо. Документ є універсальним, він використовується за всіма видами і обліковими групами тварин. Акт складає зоотехнік, завідувач фермою або бригадир у день переведення тварин і птиці з однієї групи в іншу, відлучення молодняку звірів і кролів. У ньому вказують облікову групу, з якої і в яку переведені тварини, ідентифікаційний код (інвентарний номер, кличка); стать, масть та інші особливості, час народження, кількість голів, вагу, балансову вартість, прізвище, ім'я, по батькові особи, за якою закріплені прийняті тварини.

Правильність здійснення цих господарських операцій підтверджує своїм підписом особа, яка прийняла тварин під свою матеріальну відповідальність.

7. Аудит синтетичного і аналітичного обліку процесу виробництва продукції свинарства

Необхідність перевірки правильності постановки обліку витрат та виходу продукції тваринництва обумовлена допущенням порушень у вигляді несвоєчасності записів у бухгалтерські регістри (запущеність обліку), записів не в належні регістри (заплутаність обліку), помилок у записах, підчисток, помарок та недоговорених виправлень. Несвоєчасне складання первинних документів і допущені порушення у постановці обліку повністю позбавляють управлінців контрольних функцій, що створює благодатне поле для безгосподарності й зловживань та призводить до викривлення облікових показників.

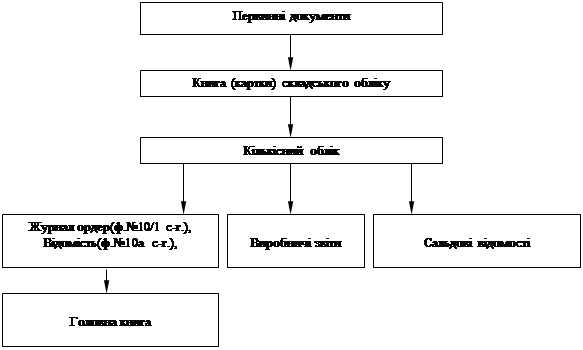

Перевірку організації бухгалтерського обліку аудитор здійснює відповідно до схеми обліку матеріальних цінностей.

|

Початком перевірки організації бухгалтерського обліку матеріальних цінностей є з'ясування методу, який використовує підприємство. Найбільш прогресивним методом організації обліку і контролю за рухом матеріальних цінностей є оперативно-бухгалтерський (сальдовий) метод. Суть сальдового обліку полягає в тому, що облік продукції і матеріалів у бухгалтерії, на складах та в інших місцях зберігання об'єднують в єдиний оперативно-бухгалтерський (сальдовий) облік. За цим методом кількісний облік здійснюють тільки в місцях їх зберігання. У бухгалтерії підприємства аналітичний облік у кількісних вимірниках за кожним найменуванням продукції і матеріалів не ведуть. Його замінюють щомісячні звіти завідуючих складами, інших матеріально відповідальних осіб та сальдові відомості, які складають на основі цих звітів (ф. № 41 - за кожною матеріально відповідальною особою і ф. № 41а - по підприємству в цілому). В сальдових відомостях за кожним номенклатурним номером на 1-ше число місяця цінності відображують за кількістю та сумою.

Правильність ведення обліку цінностей у кількісних вимірниках матеріально-відповідальними особами на складах та в інших місцях їх зберігання аудитор перевіряє на основі Книг складського обліку (ф. № 40) або Карток складського обліку матеріалів (ф. № М-12). За даними книг (карток), що складені на основі первинних документів аудитор встановлює повноту відображення операцій з надходження і вибуття цінностей.

Аналогічно перевіряють правильність щомісячного відображення руху матеріальних цінностей завідуючими складами та іншими матеріально відповідальними особами у Звітах про рух матеріальних цінностей (ф. № 121), а по нафтопродуктах - не рідше одного разу в 15 днів у Звіті про рух пального і мастильних матеріалів, які складають у двох примірниках на основі даних книги (карток) та первинних документів і разом з останніми передають їх у бухгалтерію. Після перевірки другий примірник звіту, підписаний бухгалтером, повертають матеріально-відповідальній особі. Звіти про рух матеріальних цінностей складають окремо за кожним синтетичним рахунком (субрахунком). Матеріально відповідальні особи заповнюють тільки кількісні показники звітів, а їх таксування здійснюють у бухгалтерії. По запасних частинах та ремонтних матеріалах звіти складають тільки у сумовому вимірі.

Наступним етапом є перевірка правильності узагальнення даних звітів про рух та наявність цінностей у журналі-ордері (ф. №10/1 с. - г), який об'єднано з відомістю (ф. № 10а с. - г). Аудитор з'ясовує правильність застосування цін, за якими відображені матеріальні цінності в обліку. Облік цінностей ведуть за цінами придбання чи планово-обліковими цінами. При застосуванні планово-облікових цін відхилення від них відображують в окремій графі журналу-ордера (ф. № 10/1 с. - г) та відомості (ф. № 10а с. - г). Аудитор перевіряє правильність складеного розрахунку, за яким визначені відхилення фактичної собівартості від їх вартості у планово-облікових цінах за кожним синтетичним рахунком (при необхідності за субрахунком) та в цілому по підприємству. Цей розрахунок наведено на останній сторінці журналу-ордера.

Завданням аудитора є також перевірка одночасно із записами у журнал-ордер і відомість до нього правильності та повноти записів у виробничі звіти (за об'єктами затрат) та сальдові відомості.

Аудитор перевіряє правильність оформлення регістру обліку Виробничого звіту, що складається з трьох розділів: витрати на виробництво, вихід продукції, обороти по кредиту. Витрати і вихід продукції сільськогосподарського виробництва відображують за місяць наростаючим підсумком з початку року.

У розділі І Виробничого звіту на рахунку 23 "Виробництво" субрахунок 232 "Витрати по тваринництву" аудитор перевіряє правильність згрупованих витрат за встановленими об'єктами, а в їх межах - за статтями і кореспондуючими рахунками.

За розділом IIВиробничого звіту аудитор перевіряє правильність відображеного виходу основної і побічної продукції за кредитом субрахунку 232 "Витрати по тваринництву" і дебетом кореспондуючих рахунків, а за розділом ПІ Виробничого звіту - правильність відображених оборотів за кредитом субрахунку 232 систематизованих за кореспондуючими рахунками.

При перевірці достовірності показників Виробничого звіту до відображення їх у Журнал-ордері № 10 і включення в Зведений звіт аудитор з'ясовує ув'язку його з іншими регістрами. Так, сума заробітної плати має відповідати даним за платіжними відомостями, аналогічно перевіряють також інші витрати. При проведенні аудиту підсумки Зведеного виробничого звіту за місяць обов'язково мають бути звірені з Журналом-ордером № 10, а з початку року - з Головною книгою,

Аудитор має підтвердити правильність перенесення в кінці місяця підсумкових даних особових рахунків або Виробничих звітів по тваринництву в Журнал-ордер (ф. № 10/2 с. - г), а кредитових оборотів Журналу-ордера - в Головну книгу.

При визначенні фактичної собівартості за кредитом рахунку 23 "Виробництво" субрахунок 2 "Тваринництво" у кореспонденції з відповідними рахунками відображають калькуляційне списання, в результаті чого більшість аналітичних рахунків закривається.

У ході перевірки правильності відображених в Журналі-ордері № 10/1 с. - г. та відомості № 10 а с. - г. величини залишків матеріалів та готової продукції на кінець звітного місяця їх порівнюють з підсумковими даними сальдових відомостей за кожним синтетичним рахунком (субрахунком), а відповідність кредитових оборотів журналу-ордера перевіряють зіставленням їх з даними Головної книги.

Аудитор перевіряє відповідність синтетичного та аналітичного обліку. За цими регістрами перевіряють не тільки правильність відображення операцій, а й контролюють величину витрат і вихід продукції, виконання доведених структурним підрозділам господарських завдань. Дані такого обліку необхідні для визначення собівартості виробленої продукції та складання фінансової звітності, яку, в свою чергу, контролює аудитор.

Перевірку обліку наявності і руху продукції та матеріалів здійснюють за даними синтетичних рахунків і субрахунків класу 2 "Запаси" Плану рахунків бухгалтерського обліку: 201 "Сировина і матеріали", 203 "Паливо", 205 "Будівельні матеріали", "Запасні частини", 21 "Тварини на вирощуванні та відгодівлі", "Матеріали сільськогосподарського призначення", 22 "Малоцінні та швидкозношувані предмети", 132 "Знос інших необоротних матеріальних активів", 21 "Продукція сільськогосподарського виробництва", 28 "Товари". За дебетом цих рахунків обліковують наявність і надходження продукції та матеріалів, а за кредитом - їх списання (витрачання).

При перевірці правильності відображення в обліку витрат та виходу продукції тваринництва уточнюють склад витрат за дебетом рахунку 23 "Виробництво" субрахунок 2 "Тваринництво", а за кредитом - вихід продукції за плановою собівартістю.

За кредитом рахунку 23 "Виробництво" аудитор з'ясовує правильність відображення протягом року виходу продукції за плановою собівартістю в кореспонденції з дебетом рахунків: 21 "Тварини на вирощуванні та відгодівлі" - на вартість оприбуткованого приплоду, приросту живої маси тварин. Основою на оприбуткування продукції тваринництва є акти отриманого приплоду тварин, щоденники надходження продукції, журнали обліку надою молока та інші документи.

Правильне відображення господарських операцій в обліку буде запорукою правильного складання звітності.

Література

1. Бухгалтерський облік на сільськогосподарських підприємствах: Підручник / Ред. М.Ф. Огійчук, В.Я. Плаксієнко, Л.Г. Панченко. - 2-е вид., перероб. і допов. - Київ: Вища освіта, 2008. - 800с.

2. Бухгалтерський облік у сільському господарстві України: Підручник для студентів вищих закладів / В.Я. Плаксієнко, Л.М. Пісьмаченко, Є.І. Рябий. К.: Центр навчальної літератури, 2007. - 492с.

3. Закон "Документы о вексельном обращении" // Спецвыпуск. - 2000. - №8.

4. Закон "О бухгалтерськом учете и финансовой отчетносте в Украине" // Все о бухгалтерском учете - 2000 г. - № 11. - с.3.

5. Закон "О госбюджете 2007" // Все о бухгалтерском учете, К, 2007. - №4 (1281) от 15.01.2007

6. Обзор налового и бухгалтерського законодательства // Все о бухгалтерском учете. Киев, 2007. - № 19 (24 февраля). - с.2-3.

7. Положення (стандарти) бухгалтерського обліку/ Навчальний посібник: Х., 2004 р. - с.351.

8. Положення о ведені касових операцій у національній валюті в Укораїні // Баланс. Всеукраинский бухгалтерский еженедельник. - 2005. - № 37. - с.25-39.

9. Про затвердження інструкції про безготівкові розрахунки в Україні в національній валюті.

8-09-2015, 12:30