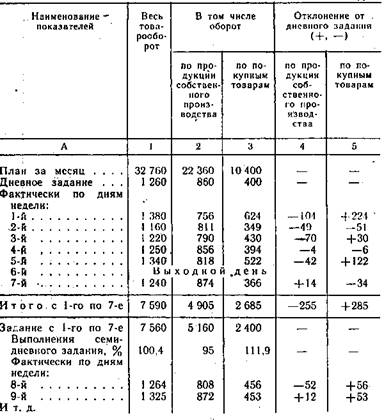

По аналогичной методике изучается ход выполнения задания по товарообороту по дням в последующие семидневки.

Различные причины могут вызывать колебания показателей объема реализации продукции собственного производства и покупных товаров по дням недели, в том числе:

- обеспеченность, предприятия продуктами. Так, отсутствие молока, рыбы, овощей, мяса отрицательно сказывается на ассортименте блюд и объеме реализации продукции собственного производства;

- наличие покупных товаров, реализуемых без кулинарной обработки. Отсутствие тех или иных покупных товаров отрицательно сказывается на удовлетворении спроса потребителей, выполнении плана товарооборота;

- спрос покупателей на продукцию собственного производства и покупные товары. Например, в столовых при промышленных предприятиях с непрерывным производственным циклом спрос в выходные дни меньше, чем в рабочие дни, так как управленческий персонал в эти дни услугами столовой не пользуется;

- режим работы предприятия, его согласованность по дням недели с потоками покупателей;

- качество приготовления пищи;

- укомплектованность смен поварами и другими работниками.

Таблица 5. Ход выполнения плана товарооборота по столовой хозрасчетного объединения предприятий общественного питания за январь (т. руб.)

Эти вопросы изучаются в ходе оперативного анализа выполнения плана товарооборота по дням недели.

В хозрасчетных объединениях оперативный анализ товарооборота целесообразно проводить за неделю по предприятиям. Источником информации для такого анализа служат отчеты материально ответственных лиц.

Оперативному анализу на предприятиях общественного питания подвергаются также обеспеченность необходимыми продуктами и сырьем, выпуск и реализация обеденной продукции в блюдах, производство полуфабрикатов, кондитерских и сдобных булочных изделий, мороженого и других видов прочей продукции.

Материалы оперативного анализа используются для принятия управленческих решений, направленных на расширение ассортимента, повышение качества продукции собственного производства и культуры обслуживания, выполнение плана товарооборота.

В числе мер, направленных на улучшение работы предприятий и обеспечение выполнения плана, могут быть: срочный завоз отсутствующих продуктов; повышение уровня организации труда работников кухни, торгового зала, буфета; изменение режима работы предприятия; удовлетворение спроса покупателей на продукцию кухни и покупные товары в течение всего времени работы предприятия; улучшение качества пищи и др.

4. Анализ издержек предприятия общественного питания

Расходы предприятий общественного питания, их объединений возмещаются за счет доходов. Источниками образования доходов в общественном питании являются: торговые скидки с розничных цен на продукты, поступающие с оптовых баз, из магазинов, с промышленных предприятий; наценки предприятий общественного питания; непланируемые доходы.

К основным факторам, под влиянием которых складываются доходы, относятся: объем товарооборота; структура продуктов, реализуемых предприятиями общественного питания; источники поступления товаров.

Например, влияние источника поступления товаров обусловлено тем, что размер торговых скидок зависит от поставщиков товаров. Так, оптовые базы потребительской кооперации предоставляют в пользу предприятий общественного питания полную скидку, предназначенную для розничного звена; магазины — от 75 до 90% торговой скидки, получаемой ими от поставщиков, промышленные предприятия, базы министерства торговли — полную торговую скидку, предназначенную для предприятий и организаций потребительской кооперации. Кроме того, при получении предприятиями (объединениями) общественного питания некоторых товаров (муки, сахара, мяса и других) от баз министерства торговли, промышленных предприятий последние предоставляют повышенные торговые скидки.

В процессе анализа доходов на предприятиях (в объединениях) общественного питания оцениваются выполнение плана, темпы их роста, устанавливается отклонение, рассчитывается степень влияния факторов на изменение суммы доходов. При этом необходимо учитывать, что повышение уровня доходов, как одного из факторов, формирующих сумму доходов, происходит в результате увеличения удельного веса продукции с большей наценкой, а также доли товаров, поступающих от промышленных предприятий и с оптовых баз министерства торговли. Методики изучения уровня и суммы доходов в общественном питании и в розничной торговле в основном сходны. Отличие состоит лишь в том, что в общественном питании они изучаются по источникам: торговые скидки, наценки предприятий общественного питания и всего.

В новых условиях хозяйствования возрастает значение экономического анализа доходов хозрасчетного объединения предприятий общественного питания, что обусловлено повышением их роли. В общественном питании, так же как и в розничной торговле, различаются валовые доходы и доходы для образования фонда оплаты труда. Методические подходы к расчету хозрасчетных доходов, т.е. доходов для образования фонда оплаты труда, в общественном питании такие же, как и в розничной торговле.

Расходы (издержки) общественного питания — это расходы по оплате затрат живого и овеществленного труда (материальных средств) на приготовление пищи, реализацию продукции и организацию ее потребления.

Издержки производства и обращения в общественном питании, так же как и в розничной торговле, измеряются в абсолютной сумме и в процентах к обороту. Расходы, выраженные в процентах к обороту, называются уровнем издержек (расходов).

Уровень расходов в общественном питании выше, чем в торговле. Это объясняется тем, что здесь наряду с реализацией пищи осуществляется ее приготовление и организуется питание населения.

Учет, анализ и планирование расходов в общественном питании ведется по общей сумме и уровню и по отдельным статьям, причем последние также рассматриваются по сумме и уровню.

Задача анализа издержек общественного питания сводится к тому, чтобы изучать влияние основных факторов на отклонение фактических расходов от плановых и на этой основе изыскивать резервы сокращения расходов (использование новых, более эффективных видов топлива, оборудования, посуды и т.п.), выявлять нерациональные расходы, устанавливать причины их возникновения, разрабатывать мероприятия, направленные на обеспечение эффективного использования материальных, трудовых и финансовых ресурсов.

Анализ расходов в общественном питании проводится с использованием тех же приемов, что и в розничной торговле.

Так, при изучении общего уровня издержек общественного питания устанавливаются отклонения фактического уровня расходов от планового и от соответствующего показателя предшествующего периода, расчетным путем исчисляется экономия или перерасход в сумме, определяются основные факторы, под влиянием которых происходят эти изменения, измеряется степень их влияния.

В ходе анализа выполнения сметы издержек в общественном питании, так же как и в розничной и оптовой торговле, чтобы установить влияние на изменение расходов товарооборота и остальных факторов, проводится корректировка плановых расходов на фактический товарооборот.

В ходе анализа издержек по статьям выясняются причины отклонений. Для этих целей, наряду с плановой и отчетной информацией, используются данные аналитического и синтетического учета, первичные документы.

В составе издержек общественного питания имеются специфические статьи расходов, что определяет особенности их анализа. Например, износ посуды, столового белья и малоценного инвентаря. К этим расходам относятся; потери от боя фарфорофаянсовой и стеклянной посуды, списание спецодежды, полотенец, скатертей и другого столового белья, затраты, связанные со стиркой, починкой белья и т.п.

В процессе анализа расходов по данной статье фактические элементы затрат сопоставляют с плановыми, определяемыми с помощью технико-экономических расчетов, в результате чего выявляются конкретные причины экономии или перерасхода. В нашем примере перерасход по этой статье в сумме 1,5 тыс. руб. вызван списанием посуды на 0,6 тыс. руб. больше, чем предусмотрено планом, а также сверхплановыми расходами по стирке и починке белья на 0,9 тыс. руб.

В каждом конкретном случае необходимо устанавливать степень виновности работников, допускающих внеплановые расходы, и с учетом этого намечать меры воздействия.

В процессе анализа расходов изучается их динамика. При этом сопоставляются фактические показатели отчетного и предшествующего периодов. Целесообразно сравнивать по переменным расходам уровни, а по условно-постоянным — суммы расходов. Сравнение фактических» показателей за соответствующие периоды позволяет выявлять резервы сокращения затрат, устанавливать нерациональные расходы, проверять обоснованность планов. Анализ общего уровня и суммы издержек общественного питания и расходов по статьям проводится за каждый квартал и в целом за отчетный год.

При осуществлении внутреннего хозяйственного расчета структурными подразделениями (предприятиями) хозрасчетного объединения анализ издержек в них сводится в основном к установлению и оценке отклонений фактических расходов от плановых и расходов соответствующего предшествующего периода. При этом отклонения рассчитываются по общему объему и по статьям. Наряду с оценкой выясняются причины (факторы) отклонений.

В новых условиях хозяйствования основной показатель издержек, т. е. уровень, изучается по годам пятилетки. Этот анализ уровня издержек предусматривает оценку его изменения в том или ином году пятилетки по сравнению с предшествующим и базисным годами.

Заканчивается анализ издержек разработкой мероприятий, предусматривающих повышение экономической эффективности использования трудовых и материальных ресурсов, обсуждение их в коллективе.

Для упрощения финансовых расчетов прямые затраты указаны в общей сумме на единицу каждого вида продукции.

Схема расчета прямых затрат на единицу каждого вида продукции принята следующая:

- наименование материала;

- единицы измерения;

- расход материала на единицу продукции в физическом измерении;

- цена за единицу измерения;

- % потерь материала при производстве.

Результаты расчетов прямых затрат приведены в таблицах 6-18.

Таблица 6. Прямые издержки. Продукт: Кофе

| Наименование | Сумма, тыс. руб. | Сумма, $ US |

| Расходные материалы | 2,00 | 0,00 |

Всего: 2,00 тыс. руб.

Таблица 7. Прямые издержки. Продукт: Мороженное

| Наименование | Сумма, тыс. руб. | Сумма, $ US |

| Расходные материалы | 0,40 | 0,00 |

Всего: 0,40 тыс. руб.

Таблица 8. Прямые издержки. Продукт: Коктейли

| Наименование | Сумма, тыс. руб. | Сумма, $ US |

| Расходные материалы | 0,90 | 0,00 |

Всего: 0,90 тыс. руб.

Таблица 9. Прямые издержки. Продукт: Пирожное

| Наименование | Сумма, тыс. руб. | Сумма, $ US |

| Расходные материалы | 0,80 | 0,00 |

Всего: 0,80 тыс. руб.

Таблица 10. Прямые издержки. Продукт: Бутерброды

| Наименование | Сумма, тыс. руб. | Сумма, $ US |

| Расходные материалы | 1,20 | 0,00 |

Всего: 1,20 тыс. руб.

Таблица 11. Прямые издержки. Продукт: Горячие блюда

| Наименование | Сумма, тыс. руб. | Сумма, $ US |

| Расходные материалы | 3,20 | 0,00 |

Всего: 3,20 тыс. руб.

Таблица 12. Прямые издержки. Продукт: Десертные блюда

| Наименование | Сумма, тыс. руб. | Сумма, $ US |

| Расходные материалы | 2,30 | 0,00 |

Всего: 2,30 тыс. руб.

Таблица 13. Прямые издержки. Продукт: Спиртные напитки

| Наименование | Сумма, тыс. руб. | Сумма, $ US |

| Спиртные напитки | 23,00 | 0,00 |

Всего: 23,00 тыс. руб.

Таблица 14. Прямые издержки. Продукт: Пиво

| Наименование | Сумма, тыс. руб. | Сумма, $ US |

| Пиво | 3,20 | 0,00 |

Всего: 3,20 тыс. руб.

Таблица 15. Прямые издержки. Продукт: окорочка гриль

| Наименование | Сумма, тыс. руб. | Сумма, $ US |

| Окорочка | 3,00 | 0,00 |

Всего: 3,00 тыс. руб.

Таблица 16. Прямые издержки. Продукт: Салаты

| Наименование | Сумма, тыс. руб. | Сумма, $ US |

| Расходные материалы | 3,50 | 0,00 |

Всего: 3,50 тыс. руб.

Таблица 17. Прямые издержки. Продукт: шампанское

| Наименование | Сумма, тыс. руб. | Сумма, $ US |

| Шампанское | 18,00 | 0,00 |

Всего: 18,00 тыс. руб.

В процессе производства запланированы следующие ежемесячные постоянные издержки.

Таблица 18. Производство

| Наименование | тыс. руб. | $ US | Выплаты | В течение... |

Налоговые платежи по упрощенной системе |

3000 | 0 | ежемес. | всего проекта |

| Аренда помещения | 29000 | 0 | ежемес. | всего проекта |

| Транспортные расходы | 3500 | 0 | ежемес. | с 2 по 24 мес. |

| Охрана | 3000 | 0 | ежемес. | с 2 по 24 мес. |

| Прочие расходы | 7000 | 0 | ежемес. | с 2 по 24 мес. |

5. Анализ прибыли и рентабельности предприятия общественного питания

Конечный финансовый результат хозяйственной деятельности предприятий и объединений общественного питания характеризуется прибылью. Сумма операционной и балансовой прибыли, а также уровень рентабельности (процентное отношение суммы прибыли к валовому товарообороту) в Общественном питании устанавливаются так же, как и в розничной торговле. Методика анализа этих показателей в общественном питании и в розничной сети аналогична. В процессе изучения выполнения плана прибыли определяется степень влияния товарооборота, планируемых доходов и расходов, непланируемых доходов и потерь на отклонение фактических показателей от плановых.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) исчисляется путем отношения валовой (Прп ) или чистой прибыли (ЧП) к сумме затрат по реализованной или произведенной продукции (И):

, или

, или ![]()

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Рентабельность продаж рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (ВР). Характеризует эффективность предпринимательской деятельности: показывает, сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

, или

, или ![]()

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

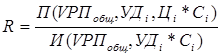

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

где

R- Уровень рентабельности производственной предприятия.

П - прибыль от реализации продукции.

VPПобщ - объем резерв роста прибыли от реализации продукции.

УДi- удельный весь i-видов продукции.

Цi- средних цена реализации i-видов продукции.

Сi- себестоимости i-видов продукции.

Составим таблицу, в которой покажем влияние каждого фактора на изменение уровня рентабельности (табл. 19).

1. Изменение уровня рентабельности за счет изменения объема реализованной продукции:

DRvрп = Rусл – Rбаз = 55% - 7% = 48%.

2. Изменение уровня рентабельности за счет изменения себестоимости продукции:

DRс = Rотч – Rусл = 2,97% - 55% = - 52,03%.

3. Общее изменение уровня рентабельности:

DR = Rотч – Rбаз = 2,97% - 7% = -4,03%.1

Тот же результат можно получить как сумму изменений за счет влияния каждого фактора:

DR = 48 – 52,03 = -4,03%

Таблица 19. Расчет влияния факторов на изменение уровня рентабельности производственной деятельности в отчетном году

| Показатель | Условия расчета | Порядок расчета | Уровень рентабельности, %. | |

| выручка, тыс. руб. | Себестоимость продукции, тыс. руб. | |||

| База | 36107 | 33759 | (В01-С01)/С01 | 7% |

| Усл | 52334 | 33759 | (В02-С01)/С01 | 55% |

| Отчет | 52334 | 50824 | (В02-С02)/С02 | 2,97% |

Полученные результаты свидетельствуют о том, что уменьшение уровня рентабельности произошло в связи с повышением себестоимости продукции. При увеличении себестоимости продукции с 33759 тыс. руб. до 50824 тыс. руб. рентабельность уменьшилась на 52,03%.

Рост выручки реализованной продукции на 16227 тыс. руб. вызвал увеличение уровня рентабельности на 48%.

В итоге общее изменение уровня рентабельности в 2002 г. по сравнению с 2001 г. составило -4,03%. Т.е. с каждого рубля, затраченного на производство и реализацию продукции, предприятие стало получать прибыли на 4,03 коп. меньше в отчетном году по сравнению с предыдущим.

Проведем анализ рентабельности производственного капитала(П), исчисляемой как отношение балансовой прибыли к среднегодовой стоимости основных средств(F) и материальных оборотных фондов(E):

![]()

![]() .

.

Анализ будем проводить аналогично факторному анализу рентабельности в предыдущих пунктах, т.е. методом цепных подстановок.

Изменение уровня рентабельности производственной деятельности за счет изменения величины балансовой прибыли:

DRп = Rусл1 – Rбаз = 2,14% - 5% = -2,86%.

Изменение уровня рентабельности за счет изменения среднегодовой стоимости ОПФ:

DRф = Rусл2 – Rусл1 = 2,2% - 2,14% = 0,06%

Изменение уровня рентабельности за счет изменения среднегодовой стоимости остатков оборотных средств:

DRс = Rотч – Rусл2 = 2% - 2,2% = -0,2%

Общее изменение уровня рентабельности производственной деятельности:

DR = Rотч – Rбаз = 2% - 5% = -3%.

Тот же результат можно получить как сумму изменений за счет влияния каждого фактора:

DR = -2,86 + 0,06 +(-0,2) = -3%

Таблица 20. Расчет влияния факторов на изменение уровня рентабельности производственного капитала в отчетном году по сравнению с предыдущим

| Показатель | Условия расчета | Порядок расчета | Уровень рентабельности, %. | ||

| Балансовая прибыль, тыс. руб.. | Среднегодовая стоимость основных средств, тыс. руб. | Среднегодовая стоимость остатков оборотных средств | |||

| База | 1815 | 20578 | 15208 | П1 /(F1 +E1 ) | 5% |

| Усл1 | 766 | 20578 | 15208 | П2 /(F1 +E1 ) | 2,14% |

| Усл2 | 766 | 19547 | 15208 | П2 /(F2 +E1 ) | 2,2% |

| Отчет | 766 | 19547 | 18560,5 | П2 /(F2 +E2 ) | 2% |

По результатам проведенного анализа можно сделать следующие выводы:

Наибольшее уменьшение уровня рентабельности производственной деятельности произошло в связи с уменьшением величины балансовой прибыли. При снижении величины прибыли на 1049 тыс. руб. уровень рентабельности снизился на 2,86%.

За счет уменьшения среднегодовой стоимости ОПФ на 1031 тыс. руб. уровень рентабельности увеличился на 0,06%.

Увеличение среднегодовой стоимости остатков оборотных средств на 3352,5 тыс. руб. привело к уменьшению рентабельности за счет влияния этого фактора на 0,2%.

Выводы и предложения

Рентабельность и прибыль хозрасчетных предприятий и объединений общественного питания относятся к качественным показателям. Улучшение их является одним из основных условий дальнейшего развития общественного питания. Значительными резервами для этого служат: увеличение объема выпуска продукции и продажи товаров; рост производительности труда; осуществление режима экономии; укрепление хозяйственного расчета; развитие прогрессивных форм обслуживания потребителей; сокращение звенности движения товаров, повышение эффективности использования материально-технической базы; совершенствование экономической работы на предприятиях общественного питания.

Важную роль в улучшении качественных показателей хозяйственной деятельности играют работники бухгалтерского учета. Они призваны осуществлять повседневный контроль за эффективным использованием трудовых, материальных ресурсов и денежных средств. Например, разрешение бухгалтера на осуществление расходов, связанных с использованием транспортных средств, а также проверка правильности списания топлива, посуды, спецодежды, инвентаря и т.д. служат действенным контролем за рациональным использованием денежных средств и материальных ценностей.

Работники бухгалтерии должны систематически изучать расходы, доходы и прибыль хозрасчетных предприятий общественного питания и их объединений, выявлять резервы, разрабатывать мероприятия по их мобилизации, принимать активное участие в их выполнении, непрерывно совершенствовать свою квалификацию.

По результатам анализа можно сделать следующие предложения:

Во-первых, для получения максимальной прибыли предприятие должно наиболее полно использовать находящиеся в его распоряжении ресурсы, и в первую очередь оно должно использовать возможный резерв по производству на имеющемся у него оборудовании дополнительной продукции. Увеличение выпуска снижает издержки на единицу продукции, т.е. затраты на ее изготовление в расчете на единицу продукции снижаются,

8-09-2015, 12:51