Стоимость обновления операционных внеоборотных активов в процессе расширенного их воспроизводства определяется в процессе разработки бизнес-плана реального инвестиционного проекта.

Итоговые результаты рассмотренных выше управленческих решений позволяют формировать общую потребность в обновлении операционных внеоборотных активов предприятия в разрезе отдельных их видов и различных форм предстоящего обновления.

2. Анализ учета внеоборотных активов ТОО «Трансавтосус»

2.1. Краткая характеристика предприятия ТОО «Трансавтосус»

Основной целью деятельности предприятия является обеспечение города Степногорска пассажирским городским транспортом, а также предоставление грузовой и специальной техники другим предприятиям города, вывоз твердых бытовых отходов (ТБО).

Производственная мощность предприятия:

| Наименование показателя | Ед. измерения | Численное значение |

| Автобусы | шт. | 150 |

| в т.ч. микроавтобусы | шт. | 8 |

| Легковые автомашины | шт. | 21 |

| Грузовые автомашины | шт. | 84 |

| в т.ч. бортовые грузовые автомашины | шт. | 26 |

| самосвалы | шт. | 44 |

| спец.автомашины и тракторы | шт. | 58 |

| Экскаваторы | шт. | 22 |

| Бульдозеры | шт. | 6 |

| Асфальтоукладчики | шт. | 3 |

| Катки моторные | шт. | 6 |

| Авторемонтные мастерские | м2 | 9698,1 |

| Гаражи, кол-во/вместимость | шт. | 8/321 |

Среднесписочная численность работающих - 971 человек.

2.1.1. Учет нематериальных активов

Учет нематериальных активов организуется ТОО «Трансавтосус» в соответствии с требованиями МСФО 38 «Нематериальные активы».

ТОО «Трансавтосус» для учета нематериальных активов применяются счета подраздела 10 Типового плана счетов, а именно, следующие синтетические счета:

101 – Лицензионные соглашения;

102 – Программное обеспечение;

103 – Патенты;

105 – Гудвилл;

106 – Прочие нематериальные активы.

Для обобщения информации о начисленной амортизации нематериальных активов используются счета подраздела 11 Типового плана счетов, а именно, следующие синтетические счета:

111 – Амортизация нематериального актива – лицензионные соглашения;

112 – Амортизация нематериального актива – программное обеспечение;

113 – Амортизация нематериального актива – патенты;

116 – Амортизация нематериального актива – прочие нематериальные активы.

Нематериальные активы поступают в организацию в результате: приобретения за деньги; создания собственными силами или силами сторонних организаций; получения в качестве вкладов в уставный капитал; получения по договору дарения и иных случаях безвозмездного получения; приобретения в обмен на иное имущество.

Списание и выбытие нематериальных активов происходит следующим образом:

Стоимость нематериальных активов списывается с баланса ТОО «Трансавтосус» в результате:

- уступки исключительных прав на объекты интеллектуальной собственности юридическому или физическому лицу;

- прекращения срока действия или аннулирования охранного документа;

- морального устаревания;

- по другим причинам.

Доходы или расходы от списания или выбытия нематериального актива Предприятие определяет как разницу между чистыми поступлениями от выбытия и балансовой стоимостью актива и признает как доход или расход в Отчете о доходах и расходах.

Если нематериальный актив обменивается на аналогичный актив, то себестоимость приобретенного актива признается равной балансовой стоимости выбывшего актива и в результате не признается никакой доход или убыток.

Нематериальный актив, который выводится из активного использования и содержится для выбытия, учитывается по его балансовой стоимости, существующей на дату его вывода из активного использования.

2.1.2. Учет основных средств

Методика и порядок учета основных средств, принадлежащих ТОО «Трансавтосус» на праве собственности, и их амортизация в бухгалтерском учете определяются в соответствии с МСФО 16 «Недвижимость, здания и оборудование». Положения МСФО 16 будут взаимодействовать с требованиями с МСФО 22 «Объединение бизнеса», МСФО 36 «Обесценение активов», МСФО 37 «Резервы, потенциальные обязательства и потенциальные активы», МСФО 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки», МСФО 23 «Затраты по займам», МСФО 20 «Учет правительственных субсидий и раскрытие информации о государственной помощи», МСФО 17 «Аренда»; МСФО №40 «Инвестиционное имущество»; МСФО №41 «Сельское хозяйство».

Основные средства, приобретаемые ТОО «Трансавтосус» с целью использования в хозяйственной деятельности по назначению, отражаются в составе основных средств, а с целью перепродажи - в составе товарно-материальных запасов.

Основные средства поступают в ТОО «Трансавтосус» в результате: приобретения, сооружения и изготовления, обменных операций, получения по договору дарения и иных случаях безвозмездного получения, других поступлений.

Оценка первоначальной стоимости основных средств предприятия может быть получена из:

- суммы сделки, свидетельствующей о покупке;

- суммы обменной операции, в результате которой произошел равноценный обмен активом;

- суммы затрат по созданию актива собственными силами (материалы, рабочая сила, прочие затраты).

При оприходовании основных средств должен быть принят компонентный подход. Это означает, что при первоначальном признании необходимо распределить затраты на основные части актива и амортизацию начислять отдельно по каждой части (компоненту) основного средства. Данный порядок необходим в том случае, когда составные части данного объекта имеют разные сроки полезной службы или извлечение выгоды от использования отдельных частей происходит по различным схемам, требуя применение неодинаковых норм и методов амортизации.

Объекты основных средств выбывают из предприятия в результате:

- реализации объекта другому юридическому лицу или физическому лицу;

- списания в случае морального и (или) физического износа;

- передачи объектов основных средств в виде вклада в уставный капитал других организаций;

- ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

- передачи по договорам мены;

- дарения объектов основных средств;

- списания объектов основных средств, ранее сданных в долгосрочную нефинансовую аренду с правом выкупа, в момент перехода права собственности на указанные основные средства к арендатору;

- если не ожидается больше никаких экономических выгод от использования или выбытия;

- по другим причинам.

Основные средства, пришедшие в состояние непригодности и подлежащие ликвидации вследствие физического и морального износа, аварий, стихийных бедствий, нарушения нормативных условий эксплуатации, а также в связи со строительством, расширением, реконструкцией и другими причинами, списываются с баланса ТОО «Трансавтосус». Выбытие объектов основных средств оформляется соответственно Актом передачи основных средств или Актом списания основных средств.

2.1.3. Учет капитального строительства

В зависимости от того, для каких целей будет производиться строительство, ТОО «Трансавтосус» будет руководствоваться либо МСФО 16 «Основные средства», либо МСФО 11 «Договора на строительство».

Если ТОО «Трансавтосус» путем капитального строительства будет создавать актив для получения собственной экономической выгоды, связанной с ним, то для отражения операций в бухгалтерском учете необходимо руководствоваться МСФО 16 «Основные средства». ТОО «Трансавтосус» вначале капитализирует затраты по строительству, а после ввода в эксплуатацию учитывает актив в качестве основного средства.

Если ТОО «Трансавтосус» путем капитального строительства создает актив для продажи другому юридическому или физическому лицу, т.е. в целях получения дохода, то для отражения операций в бухгалтерском учете применяется МСФО 11 «Договора на строительство», так как в данном случае ТОО «Трансавтосус» выступает в роли подрядчика.

Строительство регулируется Законом Республики Казахстан «Об архитектурной, градостроительной и строительной деятельности в Республике Казахстан». Приемка построенных объектов в эксплуатацию регулируется Гражданским Кодексом Республики Казахстан и вышеуказанным Законом.

2.2. Анализ состояния активов ТОО «Трансавтосус»

В процессе анализа активов в первую очередь следует изучить динамику активов, изменения в их составе и структуре и дать им оценку.

Горизонтальный анализ активов предприятия (таблица 1) показывает, что абсолютная их сумма за отчетный год уменьшилась на 14 330 тыс. тенге. Основные средства, остатки незавершенного капитального строительства периодически переоцениваются с учетом роста индекса цен. Вновь поступившие запасы отражены по текущим ценам, ранее оприходованные запасы – по ценам, действующим на дату их поступления. Средства в расчетах, денежная наличность не переоцениваются. Поэтому очень трудно привести все статьи актива баланса в сопоставимый вид и сделать вывод о реальных темпах прироста их величины. Оценить деловую активность предприятия можно только по соотношению темпов роста основных показателей: совокупных активов (Такт), объема продаж (Тvрп) и прибыли (Тn):

100% < Такт < Тvрп < Тn

Данное соотношение принято называть «золотым правилом экономики предприятия». Если данные пропорции соблюдаются, то это свидетельствует о динамичности развития предприятия и укреплении его финансового положения.

На анализируемом предприятии темп роста активов 93,96% (222 514·100/236 844), объема продаж (выручки) – 96,54% (147 891·100/153 187), прибыли – 78,64% (2 845·100/3 618), то есть данное условие не выполнено:

100% > 93,96% < 96,54% > 78,64%

Первое неравенство (100% < Такт) показывает, что предприятие не наращивает свой экономический потенциал и масштабы деятельности.

Второе неравенство (Такт < Тvрп) свидетельствует о том, что объем продаж не растет быстрее экономического потенциала. Из этого можно сделать вывод о пониженной эффективности использования ресурсов на предприятии.

Третье неравенство (Тvрп < Тn) означает, что прибыль предприятия не растет быстрее объема реализации продукции и совокупного капитала.

Таким образом, можно сказать, что предприятие приходит в упадок.

Вертикальный анализ активов баланса, отражая долю каждой статьи в общей валюте баланса, позволяет определить значимость изменений по каждому виду активов.

Наибольший удельный вес (78,39%) в общей сумме активов предприятия приходится на иммобилизованные (внеоборотные) активы. В сравнении с началом 2006 года отмечается повышение их доли на 9,58 процентных пункта, и соответственное уменьшение доли оборотных активов. Данные изменения объясняются значительным уменьшением суммы оборотных активов предприятия на 25 501 тыс. тенге и вместе с тем повышением суммы внеоборотных активов на 11 441 тыс. тенге.

Рассмотрим более подробно изменение структуры внеоборотных активов. Анализ изменения структуры внеоборотных активов представлен в таблице 2.

Изменение величины внеоборотных активов в основном вызвано увеличением суммы незавершенного строительства на 6 719 тыс. тенге, а также увеличением основных средств на 2 838 тыс. тенге.

В целом, динамика структуры внеоборотных активов характеризуется:

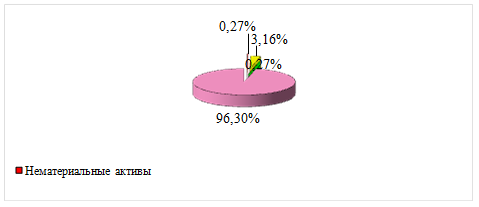

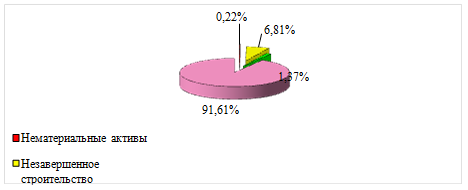

- увеличением доли незавершенного строительства с 3,16% до 6,8%;

- снижением доли нематериальных активов на 0,05 процентного пункта с 0,27% до 0,22%;

- уменьшением доли основных средств на 4,7 процентного пункта – с 96,3% до 91,6%;

- увеличение доли отложенных налоговых активов на 1,13%.

Рисунок 1. Структура внеоборотных активов ТОО «Трансавтосус» на 01.01.2006г.

Рисунок 2. Структура внеоборотных активов ТОО «Трансавтосус» на 01.01.2007г.

2.3. Анализ основных средств ТОО «Трансавтосус»

В состав внеоборотных активов входят основные средства, нематериальные активы, капитальные вложения, оборудование к установке, долгосрочные финансовые вложения и прочие[3] .

Основные средства представляют собой материально-техническую базу для высокоэффективного ведения производственной, коммерческой и иной деятельностью.

Основные средства в денежном выражении - это основные фонды.

Составляют 2 вида балансов по основным фондам:

1. Баланс по первоначальной стоимости (остаток на начало по первоначальной стоимости плюс введено по первоначальной стоимости выбыло по первоначальной равно остаток на конец по первоначальной)

2. Баланс по полной остаточной стоимости (остаток на начало по остаточной плюс введено по первоначальной минус выбыло по остаточной плюс капитальный ремонт и модернизация минус сумма начисленной амортизации за год равно остаток на конец года по остаточной стоимости).

Главной задачей анализа основных производственных фондов является: определение обеспеченности предприятия и его подразделений основными средствами, а также определить уровень их использования и причины изменения их в динамике.

Кроме этого одной из задач является изучить степень использования производственной мощности предприятия и оборудования, и выявить резервы увеличения.

Анализ обычно начинают с изучения состава, структуры, динамики основных средств, их рост за анализируемый период.

По данным таблицы 3 можно сделать выводы:

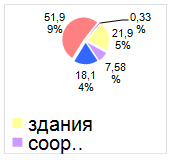

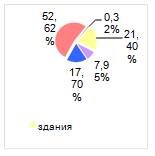

Стоимость основных средств на ТОО «Трансавтосус» увеличилась в целом на 15 802 тыс. тенге, это связано со значительным увеличением транспортных средств на 10 156 тыс. тенге и зданий на 2 347 тыс. тенге.

Наибольший удельный вес в стоимости основных средств составляют транспортные средства (52,62 процентов). В составе основных средств не имеются непроизводственные средства.

01.01.2006 года 01.01.2007 года

Рисунок 3. Секторная диаграмма структуры основных средств ТОО «Трансавтосус» транспорта в 2006 году

На рисунке 3 можно увидеть уменьшенные доли статьи «машины и оборудование» в общем составе основных средств, что свидетельствует о сокращении активной части основных производственных фондов предприятия в 2006 году, так же уменьшалась статья «здания» и «инвентарь». Остальные структурные составляющие, как то: «сооружения» возросли на 0,38%, а «транспортные средства» на 0,62% и даже превысили 50% всего состава ОПФ на 2,62%. Для того чтобы определить рост или снижение стоимости основных средств необходимо выявить их причины составляется баланс движения основных средств (таблица 4).

В ТОО «Трансавтосус» за анализируемый период было введено основных средств на 21 893 тыс. тенге, а выбыло на 6 091 тыс. тенге. На предприятии ежемесячно начисляется амортизация, годовая норма амортизации составляет 148 009 тыс. тенге.

2.4. Анализ эффективности использования основных средств

Для оценки эффективности использования основных фондов используются такие показатели как:

1. Фондоотдача (Фо) это отношение стоимости товарной продукции к среднегодовой стоимости основных фондов.

Этот показатель показывает сколько тенге товарной продукции получено на каждый тенге, вложенный в основные фонды. В динамике фондоотдача должна увеличиться, если фонды используются эффективно.

2. Фондоемкость (Фе) является обратным показателем фондоотдачи.

Показывает сколько копеек затрат в основных фондах содержится в каждом тенге товарной продукции. В динамике фондоемкость должна изменяться.

По данным таблицы 5 видно, что в ТОО «Трансавтосус» 01.01.2006 года 1,08 тенге затрат в основные фонды содержатся в каждом тенге товарной продукции, а на 01.01.2006 года 1,04 тенге.

Темп роста фондоотдачи по основным средствам превышает аналогичный показатель по внеоборотным активам (96,9 > 94,6).

По итогам проведенного анализа внеоборотных активов ТОО «Трансавтосус» выявлено, что у данного предприятия сильно изношены основные средства.

В целях обновление основных средств и улучшения показателей фондоотдачи предприятию рекомендуется воспользоваться одним из видов заемного капитала, например, взять банковский кредит.

3. Разработка инвестиционной стратегии в части формирования внеоборотных активов

Для наиболее эффективной деятельности предприятие ТОО «Трансавтосус» привлекает источник финансирования в виде банковского кредита для приобретения:

- 2-х единиц автотранспорта стоимостью в 350 000 тенге;

- 1-ой единицы стоимостью 300 000 тенге;

сроком на 24 месяца, с равномерным ежемесячным погашением основного долга и ежемесячной выплатой процентов за пользование из расчета 20% годовых.

В первую очередь следует отметить, что для объективной оценки эффективности инвестиций следует принимать в расчет не только коммерческую выгоду, выраженную в количественном преимуществе, но и качественные особенности различных вариантов.

Для выявления наиболее привлекательного варианта привлечения источников финансирования для предприятия необходимо выявить круг приемлемых схем финансирования рассматриваемого объекта. Схемы финансирования в общем случае можно условно подразделить на следующие группы: - осуществление финансирования за счет собственных средств; - осуществление финансирования за счет заемных ресурсов; - применение смешанных схем финансирования (использование для финансирования как собственные, так и заемные ресурсы).

Альтернативные схемы:

- приобретением комплекса оборудования за собственные средства с условием единовременной оплаты в течение 3-х дней с момента получения по акту сдачи-приемки;

- привлечением для покупки банковского кредита на всю стоимость необходимого комплекса (на практике обычно выдают кредит лишь на 70 – 80% стоимости проекта) сроком на 24 месяца с равномерным ежемесячным погашением основного долга и ежемесячной выплатой процентов за пользование из расчета 20% годовых;

- использованием оборудования на условиях финансового лизинга с опционом покупки по окончании действия лизингового договора сроком на 24 месяца с равномерным ежемесячным погашением основного долга, ежемесячной платой лизингодателю из расчета 20% годовых и нулевой остаточной стоимостью (на практике остаточная стоимость может колебаться от нуля до 25% от первоначальной) по окончании действия договора; условиями лизингового договора также предусмотрено страхование от финансовых рисков в пользу лизингодателя на сумму двух наибольших оставшихся лизинговых платежей с полугодовой выплатой страхового взноса, входящего в состав лизингового платежа.

Следует рассчитать все затраты предприятия и составить график затрат для каждой схемы финансирования. График должен состоять из помесячных затрат предприятия на приобретение и сопутствующие ему затраты (например, транспортировка, оплата поручительства или монтаж оборудования), обслуживание и демонтаж (ликвидация) необходимого объекта. При составлении графиков расходов следует учитывать, что расходы на обслуживание, ремонт и ликвидацию объекта в некоторых случаях могут быть различны при использовании разных схем финансирования (например, в договоре финансового лизинга может быть предусмотрено техобслуживание объекта лизинга лизингодателем).

График предположительных расходов предприятия банковскому кредиту можно получить в коммерческом банке, в котором планируется получить кредит.

В таблице 6 отражен график затрат по кредиту.

По данному графику можно проследить, что стоимость приобретаемого объекта с учетом выплат по кредитному договору в итоге составит 1 408 800 тенге за 24 месяца.

Но нужно отметить, что при равных рыночных условиях получение оборудования в лизинг, как правило, эффективнее покупки оборудования с привлечением кредитных ресурсов.

Заключение

Основной капитал, отражаемый на счетах баланса предприятия, называют внеоборотным активом. С таких позиций внеоборотные активы — это определенная стоимостная оценка элементов основного капитала, принятая действующими условиями ведения хозяйства. В окончательном виде можно сказать, что внеоборотные активы — это совокупность фундаментальных имущественных ценностей предприятия, многократно участвующих в хозяйственной производственно-коммерческой деятельности с целью получения положительного финансового результата (прибыли).

Отличительным признаком и критерием отнесения активов к внеоборотным является срок их полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

Внеоборотные активы относятся к слаболиквидным активам. Это означает, что они могут быть без значительных потерь конвертируемы в денежную форму только по истечении значительных промежутков времени (от полугода и выше).

К особенностям внеоборотных активов относится и то, что они плохо поддаются оперативному управлению, поскольку слабо изменчивы по структуре за короткие периоды времени.

Внеоборотные активы — это фундаментальная основа любого бизнеса. От того, как они сформированы на «старте» предприятия, как они управляются потом, как изменяется их структура и качество, насколько эффективно они используются в хозяйственном процессе, зависят в конечном итоге долгосрочные успехи или неудачи бизнеса. Следовательно, внеоборотные активы (основной капитал) требуют постоянного

8-09-2015, 12:51