5.2.

3.3 Аудит наличия и сохранности основных средств

3.3.1 Проверка полного списка основных средств

По данным отчета по ОС за 01.01.2007 по 31.03.2007 в ООО «ЯмалСтройСервис» в организации на учете числиться 138 инвентарных объектов. Каждому объекту присвоен соответствующий инвентарный номер.

Таблица 3

Результаты проверки тождественности остатков и оборотов по счетам главной книги и оборотно-сальдовой ведомости

| Наименование документа | Остаток на начало периода | обороты за период | остаток на конец периода | |||

| дебет | кредит | дебет | кредит | дебет | кредит | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Главная книга по сч. 01 с 01.01.2007 по 31.03.2007 | 12942361,51 | 114325,6 | 114315 | 12942372,11 | ||

| Оборотно- сальдовая ведомость по сч. 01 с 01.01.2007 по 31.03.2007 | 12942361,51 | 114325,6 | 114315 | 12942372,11 | ||

| Ведомость по счету 01 с 01.01.2007 по 31.03.2007 | 12942361,51 | 114325,6 | 114315 | 12942372,11 | ||

В результате сверки остатков по счету 01 за период с с 01.01.2007 по 31.03.2007 на счете 01 главной книги оборотно - сальдовой ведомости за аналогичный период учет основных средств в количественном и стоимостном выражении ведется правильно. При сверке остатков по счету 01 расхождений не выявлено. Список основных средств является полным, т.е. все основные средства записаны в картотеку и учитываются на соответствующем счете 01.

3.3.2 Проверка порядка ведения картотеки ОС и инвентарных списков по материально ответственным лицам

Не имеются приказы о назначении лиц, ответственных за сохранность основных средств в местах эксплуатации;

Отсутствуют договоры о полной материальной ответственности с лицами, ответственными за сохранность основных средств.

3.3.3 Проверка физического наличия основных средств

Для выполнения процедуры был применен метод выборочного наблюдения. В результате проверки никаких отклонений выявлено не было. Все проверяемые объекты имели соответствующие им инвентарные номера и находились на должном им по документам месте.

3.3.4 Проверка правильности отнесения предметов к основным средствам

В ходе проверки просматривался приказ № 20 «Об учетной политике предприятия» ООО «ЯмалСтройСервис», в части следующих пунктов:

- лимит стоимость объектов для их отнесения к основным средствам и средствам в обороте;

- установленный перечень объектов, относимых к основным средствам.

Не соответствий учетной политике отнесения ОС обнаружено не было.

3.3.5 Проверка правильности отражения в учете результатов переоценки основных средств

В отчетном году не производилась.

3.3.6 Проверка обеспечения сохранности основных средств, проверка результатов инвентаризации

В ходе проверки проверялись приказ руководителя № 64 от 01.10.2007 «О проведении инвентаризации имущества и финансовых обязательств» на основании статьи 12 Федерального закона №129-ФЗ «О бухгалтерском учете». Данным приказом также была утверждена рабочая комиссия для проведения инвентаризации ОС.

По данным инвентаризационной описи №00000036 от 01.11.2007 объектов ОС расхождений между фактическим наличием имущества и данными бухгалтерского учета обнаружено не было.

Сопоставление данных инвентаризационной описи №№00000036 от 01.11.2007 с данными инвентарных карточек учета объектов ОС, с соответствующей технической и первичной документацией, а также с данными бухгалтерских регистров в ходе аудиторской проверки свидетельствует о тождестве данных аналитического и синтетического учета.

Таблица 4

| № п/п | Документальное оформление инвентаризации основных средств | ||

| Наименование форм первичных учетных документов по инвентаризации | Наличие (+), отсутствие (-), заполнение форм с нарушениями | Замечания по заполнению форм | |

| Содержание замечания | |||

| 1 | 2 | 3 | 4 |

| 1 | Приказы (распоряжения) руководителя организации о проведении инвентаризации | + | |

| 2 | Приказ о составе комиссии | + | |

| 3 | Книга контроля за выполнением приказов о проведении инвентаризации | + | |

| 4 | Акт контрольной проверки правильности проведения инвентаризации основных средств | + | |

| 5 | Ведомость результатов, выявленных инвентаризацией | + | |

| 6 | Инвентарные карточки учета основных средств | + | |

Таким образом, в результате аудиторской проверки наличия и сохранности основных средств в аппарате ООО «ЯмалСтройСервис» установлено:

- стоимость основных средств предприятия по данным инвентарной описи №00000036 от 01.11.2007 совпадает с данными картотеки ОС.

- своевременность и надлежащее оформление проведения инвентаризации;

- последняя инвентаризация не вызывает сомнений в полноте и достоверности результатов;

- физическое наличие объектов ОС неучтенных объектов ОС не обнаружено;

- все проверенные объекты ОС правильно отнесены к ОС и классифицированы в соответствии с Общероссийским классификатором основных фондов;

- наличие и правильность оформления первичной учетной документации на проверенные объекты ОС;

- переоценке основные средства не подвергались;

- не отражен контроль за сохранностью ОС.

- не имеются приказы о назначении лиц, ответственных за сохранность основных средств в местах эксплуатации;

- отсутствуют договоры о полной материальной ответственности с лицами, ответственными за сохранность основных средств.

3.4 Аудит поступления основных средств

3.4.1 Проверка правильности оформления первичных документов

Данная процедура проводилась путем последовательного просмотра всех первичных учетных документов на предмет наличия, заполнения реквизитов, непредусмотренных исправлений и подчисток.

В результате проверки никаких отклонений обнаружено не было все первичные документы заполнены шариковой ручкой с наличием всех обязательных к заполнению реквизитов, на документах отсутствуют помарки, исправления и подчистки.

3.4.2 Проверка документов по поступлению основных средств

Целью является подтверждение того, что приобретенные основные средства были правильно отражены в учете и представляют собой стоимость реальных объектов, введенных в эксплуатацию.

Предприятием ООО «ЯмалСтройСервис» с ООО «НИКА» был заключен договор поставки оборудования за номером № 79 от 15.10.2007 года. Оборудование было поставлено 16.10.2007 года. В состав стоимости по договору входила стоимость работ по установке купленного оборудования. Поставка оборудования была оформлена следующими документами, указанными в таблице 8.

Таблица 5

| Наименование проверяемого документа | Дата (период) составления документа | Номер документа | сумма с учетом НДС, руб. |

| договор | 15.10.2007 | № 79 | 114325,6 |

| товарная накладная | 16.10.2007 | №98 | 114325,6 |

| счет-фактура | 16.10.2007 | №000000089 | 114325,6 |

| платежное поручение | 16.10.2007 | №103 | 114325,6 |

| Акт приема-передачи | 15.10.2007 | №05 | 114325,6 |

При проверке совпадения дат и сумм отклонений выявлено не было. А это означает, что приобретенное оборудование было правильно отражено в учете и представляет собой стоимость реального объекта, введенного в эксплуатацию.

3.4.3 Проверка правильности формирования первоначальной стоимости основных средств на счетах синтетического учета

На объект, поступивших основных средств комиссия, назначаемая директором, в состав которой входят соответствующие должностные лица, в т.ч. главный бухгалтер, составлялся акт приемки-передачи основных средств № 08 от 15.10.2007. К акту прилагается вся техническая документация, относящаяся к данному объекту ОС. В акте указывается: время поступления ОС в эксплуатацию, первоначальная стоимость, срок полезного использования и сумма износа в части полного восстановления.

При проведении аудита поступления основных средств было установлено следующее:

- Принятый к учету объект основных средств был приобретен за плату.

- На предприятии были правильно оформлены все необходимые первичные документы.

- Приобретенное оборудование было правильно отражено в учете и представляет собой стоимость реального объекта, введенного в эксплуатацию.

- Первоначальная стоимость объекта основных средств сформирована правильно.

Выявлено нарушение: по поступившим ОС отсутствуют приказы о назначении материально ответственных лиц.

Поставщик оборудования ООО «НИКА» освобожден от уплаты и исчисления налога на добавленную стоимость. Согласно ст.145 НК РФ организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета налога и налога с продаж не превысила в совокупности один миллион рублей.

Поскольку ставка НДС в расчетно-платежных документах равняется 0%, то организация ООО «ЯмалСтройСервис» не праве предъявлять НДС к возмещению и обязана поставить на учет объект основных средств по полной стоимости, указанной в счет-фактуре.

Таким образом, первоначальная стоимость объекта основных средств сформирована правильно.

3.5 Аудит выбытия основных средств

3.5.1 Проверка списка объектов основных средств, выбывших в течение отчетного периода

При проведении проверки на предприятии ООО «ЯмалСтройСервис» просматривался список основных средств, выбывших в рассматриваемом периоде с 01.06.07 по 01.12.07. Сверялись данные списка с данными регистров по журналу-ордеру и ведомости по сч.01, 02, 91, главной книги, оборотно-сальдовой ведомости за указанный период. Просматривались обороты по сч.01, 02, которые должны совпадать с первоначальной стоимостью и суммой износа основных средств, отраженных в списке.

Таким образом, было установлено, что в рассматриваемом периодевыбыл следующий объект основных средств: Бетононасос СБ-207, стоимостью 114315р. Данный объект был списан в связи с непригодностью к дальнейшей эксплуатации.

Это было отражено следующими проводками:

Таблица 6

| Дебет | Кредит | Сумма, руб. | Содержание хозяйственной операции |

| 01.выб | 01.эксп. | 114315 | списана первоначальная стоимость |

| 02. | 01.выб. | 91909,26 | Списана начисленная амортизация |

| 91 | 01.выб. | 22405,74 | Списана остаточная стоимость |

3.5.2 Проверка правильности списания основных средств в первичных учетных документах

Для списания основного средства была создана комиссия по списанию объектов ОС (приказ № 69 от 08.11.2007г.). В состав комиссии вошли следующие специалисты:

Зам. Генерального директора – Шубенков Е.В.

Зам главного бухгалтера – Кулова Н.Н.

Начальник отдела арендных отношений – Люшненко С.Г.

Имеется акт о списании объекта основных средств № 69 от 08.11.2007 г.

В результате проверки выбытия основных средств было установлено следующее:

- Имеется приказ о создании комиссии по списанию объектов основных средств

- Сумма первоначальной стоимости по полученному списку ОС, выбывших в отчетном периоде совпадает с оборотами по кредиту счета 01 в Главной книге и ведомости по счету 01 за аналогичный период

- Сумма первоначальной стоимости и износа при списании определены верно

3.6. Аудит правильности начисления износа

3.6.1. Проверка правильности начисления износа

При проведении проверки проверялась ведомость начисления износа и правильность установления срока полезного использования. Устанавливались факты использования организацией коэффициентов ускоренной амортизации и начисления амортизации по ОС, которые имеют 100% износ. Сверялись выборочные данные ведомости износа основных средств за декабрь 2007 с данными инвентарных карточек ОС из разных амортизационных групп.

В ходе проверки отклонений выявлено не было. Срок полезного использования и норма амортизации определяется на предприятии исходя из классификации ОС, утвержденной постановлением правительства Российской Федерации от 1 января 2002 года №1. При сопоставлении амортизационных групп и сроков полезного использования выбранных ОС с данным классификатором, расхождений не выявлено. Т.е. можно с уверенностью утверждать, что сроки полезного использования установлены правильно. На предприятии ООО «ЯмалСтройСервис» используется линейный способ амортизации без применения коэффициентов ускоренной амортизации, данные ведомости полностью совпадают с данными инвентарных карточек.

3.6.2 Проверка правильности начисления износа основных средств

Для проведения данной процедуры были изучены положения приказа № 20 «Об учетной политике предприятия на 2007 г.» относительно способа начисления амортизации.

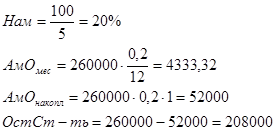

Из ведомости износа основных средств за декабрь 2007 г. методом выборки было проверено начисление износа по объекту ОС: Ленточный конвейер КЗ-47. Дата поступления: 30.04.2006 г., находится в эксплуатации 1 год, срок полезного использования 5 лет

Таблица

Проверка ведомости начисления износа

| Наименование объекта ОС | Дата принятия к учету | Полная первоначальная стоимость | Срок полезного использования | Норма АмО | Год сумма АмО | АмО Месяц | АмО накопл | Ос Ост-ть |

| Ленточный конвейер КЗ-47 | 30.04.06 | 260000 | 5 | 20% | 52000 | 4333,32 | 52000 | 208000 |

По данным расчетной таблицы видно, что информация из ведомости износа основных средств совпадает с данными инвентарных карточек. Кроме того, при аудите износа основных средств произведены собственные расчеты накопленных амортизационных отчислений. Результаты расчетов совпали с данными аналитического учета ОС. Ошибок в расчетах предприятия не найдено. Организация не использует коэффициент ускоренной амортизации, амортизация по основным средствам, которые имеют 100% износ не начисляется, т.к. таких объектов нет.

3.6.3 Проверка правильности отнесения амортизационных отчислений на соответствующие счета затрат

Цель: Установить, соответствует ли учетной политике, действующему законодательству нормы, сроки начала и окончания износа.

Таблица

Проверка начисления амортизации и отнесения ее на себестоимость услуг

| Объект | Наименование, дата, номер документа | По документу | По методологии | сумма | Расхождения | ||

| Д | К | Д | К | ||||

| Ленточный конвейер КЗ-47 | Журнал-ордер (Ведомость) по сч. 02 Журнал-ордер (Ведомость) по сч.02 |

25 | 02 | 25 | 02 | 4333,32 | Расхождений нет |

В ходе проверки начисления амортизации установлено:

- метод ускоренной амортизации на предприятии ООО «ЯмалСтройСервис» не применяется;

- применение методов начисления амортизационных отчислений правильно, соответствует учетной политике предприятия и требованиям законодательства;

- основные средства правильно отнесены к соответствующей группе АО, правильно определены нормы амортизации;

- совпадают суммы, принимаемые для расчета износа и суммы первоначальной стоимости, указанные в инвентарных карточках; нормы амортизации, дата поступления ОС;

- правильность арифметических расчетов сумм амортизационных отчислений по данным ведомости износа ОС;

- правильность отражения в синтетическом учете и ее соответствие данным расчетным ведомости, начисления и списания износа по ОС.

3.7 Аудит арендованных основных средств и основных средств, сданных в аренду

В ООО «ЯмалСтройСервис» нет основных средств, используемые по договору аренды и переданные организацией в аренду.

3.8 Проверка и оценка порядка учета затрат на ремонт основных средств и отражение этих сумм на соответствующих счетах

В ходе проверки мною устанавливалось способ учета затрат на проведение ремонта основных средств, создан ли ремонтный фонд (установлен ли размер отчислений по видам основных средств) или резерв на ремонт основных средств.

В 2007 г. в ООО «ЯмалСтройСервис» производился ремонт основных фондов. В выборку проверяемых основных фондов попал ремонт Подъемника СПБ-35.

Таблица 16

Проверка соответствия учета затрат на ремонт ОС

| Объект основных средств | По документу | По методологии | Вид нарушения, расхождения | |||

| Д | К | сумма | Д | К | ||

| Подъемник СПБ-35 | 26 | 10, 70, 69, 02 | 3600 | 26 | 10, 70, 69, 02 | расхождений нет |

Согласно данным таблицы в учете затрат на проведение ремонта не обнаружено ошибок. В ООО «ЯмалСтройСервис» согласно учетной политике не определен порядок учета ремонта ОС. Однако фактически затраты на восстановление ОС учитываются по мере производства ремонта без создания ремонтного фонда. Затраты на ремонт основных средств отражаются в бухгалтерском учете того учетного периода, в котором они были произведены. Каждый год на предприятии составляется план проведения ремонтных работ, который утверждается руководителем предприятия. В частности на 2007 г. план ремонта утвержден приказом директора №321 от 22.12.06. Однако не все проверяемые ремонты включены в план ремонтов на год. Ремонт подъемника СПБ-35 относится к текущему не планируемому ремонту.

В выборку проверяемых ремонтов вошли только ремонты основных производственных фондов. Следовательно включение затрат на ремонт основных средств в себестоимость работ правомерно.

Ремонт проверяемых объектов произведен хозяйственным способом. На предприятии не заполняется акт приемки - сдачи отремонтированных, реконструированных и модернизированных объектов (ОС-3), отчеты о проведении ремонта сдаются в свободной форме.

Таким образом, в ходе аудита восстановления основных средств установлено:

- Правильность отражения затрат на проведение ремонта основных средств на счетах синтетического учета, их полнота.

- Ремонт основных средств осуществляется хозяйственным способом. Наличие документации на основе которой производятся ремонтные работы (сметы затрат).

- В учетной политике не определен порядок учета ремонта ОС.

4. Аудиторское заключение

1. Вводная часть.

Общие сведения об аудиторской фирме

Наименование: Аудиторская фирма «Аудит Экспресс»

ИНН 7203115427 КПП 730302003

Организационно-правовая форма: общество с ограниченной ответственностью.

Место нахождение аудиторской организации: 628003, г.Ноябрьск, ул.В.Цоя, д.3 «Б», оф.41

Тел./факс: 39-52-70

Свидетельство о государственной регистрации ООО «Аудит Экспресс» выдано налоговой инспекцией, зарегистрировано за № 189 от 22.05..2004

Лицензия на общий аудит № 487 выдана лицензионным органом со сроком действия на пять лет.

Фирма имеет расчетный счет 40705470153806490140561 в КБ «Ноябрьскнефтекомбанке», БИК 0471326317, ИНН 7203115427, КПП 730302003

Членство в аккредитованном профессиональном аудиторском объединении:

Аудиторская Палата России

Аудит основных средств ООО «ЯмалСтройСервис» за 2006 год проводился специалистами аудиторской фирмы ООО «Аудит Экспресс» на основании договора № 34 от 14 октября 2007 года.

Руководитель аудиторской проверки: Нисковских Г.И.

Общие сведения об аудируемом лице.

Наименование: ООО «ЯмалСтройСервис»

Местонахождение: 628000, г.Ноябрьск, Промышленная зона, панель №11

ОТЧЕТ АУДИТОРА

Исполнительному органу ООО «ЯмалСтройСервис»

1. Мною проведен аудит бухгалтерского учета в части касающейся основных средств ООО «ЯмалСтройСервис» за период с 01.01.2007г. по 01.01.2007г. в соответствии с Федеральным законом «Об аудиторской деятельности» №119-ФЗ от 07.08.01.

2. При планировании и проведении аудита мною рассмотрено состояние внутреннего контроля в ООО «ЯмалСтройСервис». Ответственность за организацию и состояние внутреннего контроля несет исполнительный орган ООО «ЯмалСтройСервис».

3. В процессе аудита мною не были обнаружены никакие факты, из которых можно было бы сделать вывод о несоответствии системы внутреннего контроля ООО «ЯмалСтройСервис» масштабам и характеру его деятельности.

4. Мое мнение о соответствии бухгалтерского учета в части касающейся основных средств, приведено в следующей части аудиторского заключения. Мною не были обнаружены никакие серьезные нарушения установленного порядка ведения бухгалтерского учета, в части, касающейся основных средств, которые могли бы существенно повлиять на достоверность бухгалтерской отчетности.

5. В ходе работы над аудитом учета основных средств, мною использовались следующие нормативные акты, регулирующих бухгалтерский учет основных средств:

- Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»;

- Федеральный закон от 21.07.1997 № 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним";

- Федеральный закон от 14.06.1995 № 88-ФЗ "О государственной поддержке малого предпринимательства в Российской Федерации";

- Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное приказом Минфина России от 30.03.2001 № 2бн;

- Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина России от 20.07.1998 № ЗЗн;

- Общероссийский классификатор основных фондов - утвержден постановлением Госстандарта России от 26.12.1994г. №359;

- Постановление Правительства Российской Федерации от 19.08.94г. №967 «Об использовании механизма ускоренной амортизации и переоценке основных фондов»; и др.

6. При проведении аудита, мною рассмотрено соблюдение ООО «ЯмалСтройСервис» применимого законодательства Российской Федерации при совершении финансово - хозяйственных операций. Ответственность за соблюдение применимого законодательства Российской Федерации при совершении финансово - хозяйственных операций

8-09-2015, 12:54