Нарахування у фонд соціального страхування у зв'язку з тимчасовою втратою працездатності сьогодні становить 1,5%.

Закон України «Про збір на обов’язкове державне пенсійне страхування» від 9 липня 2003 р. N 1058-IV визначає хто є платниками збору та об’єктами оподаткування. Збір на обов’язкове державне пенсійне страхування сплачується одночасно з одержанням коштів в установах банків на оплату праці. Сьогодні нарахування в Пенсійний фонд є такими:

- основним працівникам – 33,2 %

- інвалідам – 4 %.

Закон України «Про податок з доходів фізичних осіб» від 22 травня 2003 р. N 889-IV. При нарахуванні доходів у вигляді заробітної плати об’єкт оподаткування визначається як нарахована сума такої заробітної плати, зменшена на суму збору до Пенсійного фонду України чи внесків до фондів загальнообов’язкового державного соціального страхування, які відповідно до закону справляються за рахунок доходу найманої особи.

П(с)БО 26 «Виплати працівникам» визначає методологічні засади формування в бухгалтерському обліку інформації про виплати (у грошовій і негрошовій формах) за роботи, виконані працівниками, та її розкриття у фінансовій звітності.

Постанова Кабінету Міністрів України «Про обчислення розміру допомоги по тимчасовій непрацездатності» від 27.04.98р. №571 визначає в яких випадках і хто з працівників отримуєдопомогу по тимчасовій непрацездатності у розмір 60% , 80% та 100% від середньої заробітної плати. Фонд соціального страхування на випадок тимчасової втрати працездатності – 1,5 %.

Постанова Кабінету Міністрів України “Про затвердження Порядку обчислення середньої заробітної плати” 8 лютого 1995 р.№ 100 застосовується у випадках надання працівникам щорічної відпустки, додаткових відпусток у зв’язку з навчанням, переведення вагітних жінок, службових відряджень, тимчасової втрати працездатності та інших випадках, коли згідно з чинним законодавством виплати провадяться виходячи із середньої заробітної плати.

Контроль за додержанням законодавства про оплату праці на підприємстві здійснюється Міністерством праці та соціальної політики України, фінансовими органами, Державною податковою адміністрацією, професійними спілками та іншими органами, що представляють інтереси працівників.

Усі закони України, що приймаються Верховною Радою, обнародуються за підписом Президента України. Офіційними друкованими виданнями в Україні є: «Офіційний вісник України», «Відомості Верховної Ради України», газета «Урядовий кур'єр».

3. СТАН ТА МЕТОДИ ОБЛІКУ ОПЛАТИ ПРАЦІ НА ПІДПРИЄМСТВІ

3.1 Техніко-економічна та фінансова характеристика підприємства

На сьогоднішній день на підприємстві «Український кристал» працює цілодобово хлібопекарський цех, який випускає хліб, булочки та кекси, що можна побачити та придбати майже у всіх продовольчих крамницях міста. Хлібобулочні вироби користуються значною популярністю, багато - кому полюбилися та розкуповуються досить швидко. Також цілодобово працює пиріжковий цех, що випускає пиріжки із субпродуктовим, гороховим та картопляним фаршем, повидлом. Цей здавнавідомий виріб користується значною популярністю та пошаною серед покупців.

Діє цех по заморожуванню плодовоовочевої продукції. В основу покладена глибока заморозка фруктів та овочів. Незабаром буде введений в дію сухарний цех, який буде займатися виробництвом сухариків до пива зі смаком сиру, бекону. Продукцію підприємства знають не лише в місті та області, а й за її межами. На майбутнє планують випускати воду газовану солодку, алкогольні напої (вино, горілку, пиво, бальзам «Український орнамент»). Отже ТОВ «Український кристал», стало гідною заміною заводу «Український кристал». В асортименті продукції ТОВ «Український кристал» є наступні вироби:

-Хліб дарницький (овальний);

-Хліб білий з борошна вищого ґатунку подовий;

-Хліб білий з борошна 1 ґатунку подовий;

-Хліб білий (овальний) нарізаний;

-Рогалики фруктові та інше.

Також підприємство займається глибоким замороженням фруктів та овочів. До асортименту цього виду діяльності входить така продукція:

- Полуниця;

- Петрушка-зеленина;

- Баклажани;

- Картопля рання та інше.

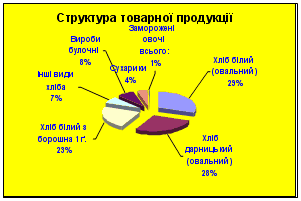

За допомогою таблиці 3.1.1. та діаграми 3.1.1. можна визначити склад та структуру товарної продукції цього підприємства.

Таблиці 3.1.1. Склад, структура товарної продукції.

| Види продукції | 2005 р. | 2006 р. | 2007 р. | |||

| Сума, тис.грн. | Структура, % | Сума, тис.грн. | Структура, % | Сума, тис.грн. | Структура, % | |

| Основне виробництво-всього в т. ч. | 310,9 | 85,58 | 403,89 | 87,84 |

1363,54 | 87,91 |

| Хліб білий (овальний) | 105,50 | 29,04 | 137,94 | 30,00 | 465,47 | 30,01 |

| Хліб дарницький (овальний) | 99,90 | 27,50 | 128,74 | 28,00 | 431,97 | 27,85 |

| Хліб білий з борошна 1 ґ. | 83,10 | 22,87 | 105,34 | 22,91 | 355,19 | 22,90 |

| Інші види хліба | 22,40 | 6,17 | 28,74 | 6,25 | 110,90 | 7,15 |

| Вироби булочні | 27,10 | 7,46 | 34,49 | 7,50 | 116,33 | 7,50 |

| Сухарики | 15,20 | 4,18 | 19,31 | 4,20 | 62,04 | 4,00 |

| Заморожені овочі всього: | 10,10 | 2,78 | 5,24 | 1,14 | 9,15 | 0,59 |

| Всього | 363,30 | 100 | 459,80 | 100 | 1 551,06 | 100 |

Діаграма 3.1.1. Структура товарної продукції

На основі даної таблиці можна зробити висновок, що ТОВ «Український кристал» найбільше випускає хліб білий (овальний). У базисному році підприємство випустило цього продукту на суму 105,5 тис. грн., а у звітному році на суму 465,47 тис. грн., на 359,97 тис. грн. більше ніж у базисному. За останній рік підприємство випустило хліб дарницький (овальний) на суму 431,97 тис. грн., що на 332,07 тис. грн. більше ніж у базисному році. Ще було вироблено велику кількість хліба білого з борошна 1 ґатунку. У звітному періоді ТОВ «Український кристал» випустило цей вид продукту на 272, 09 тис. грн. більше ніж у базисному періоді. Показники діаграми показують, що найбільшу питому вагу у звітному році займають хліб білий (овальний) – 29% усієї продукції, хліб дарницький (овальний) – 28%, хліб білий з борошна 1 ґатунку. Організаційна структура відображена в схемі 3.1.1.

Схема 3.1.1. Структурна схема ТОВ «Український кристал»

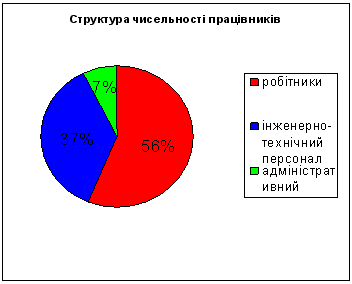

Сьогодні в ТОВ «Український кристал» працює 41 чоловік. За останні три роки чисельність зросла, що відображено в таблиці 3.1.1. та в діаграмі 3.1.1.

Таблиця 3.1.1. Аналіз чисельності робітників і службовців на підприємстві, чол.

| Категорії працівників | 2005 рік | 2006 рік | 2007 рік | Звітний рік у % до базисного року |

| Всього працівників - в т.ч. | 35 | 40 | 41 | 117,14 |

| робітники | 20 | 22 | 23 | 115,00 |

| інженерно-технічний персонал | 12 | 15 | 15 | 125,00 |

| адміністративний персонал | 3 | 3 | 3 | 100,00 |

Діаграма 3.1.1. Структура чисельності працівників.

Аналізуючи чисельність працівників можна зробити висновок, що чисельність працюючих на підприємстві зросла в порівнянні звітного року із базисним зросла на 6 чоловік за рахунок збільшення робітників на 3 чоловіки та інженерно-технічного персоналу теж на 3 чоловіки.

Діаграма показує, що найбільший відсоток працюючих припадає на робітників (56%), на інженерно-технічний персонал припадає 37 % працюючих на підприємстві, а адміністративний персонал займає лише 7 % від загальної чисельності працівників. Основними техніко-економічними показниками підприємства є обсяг реалізації продукції, обсяг випуску продукції, середньорічна вартість основних фондів, середньорічна вартість оборотних фондів, рентабельність виробництва та чисельність працівників підприємства. Проаналізувати ці показники за останні три роки можна за допомогою аналітичної таблиці 3.1.2.

Таблиця 3.1.2. Основні техніко-економічні показники діяльності підприємства

| Показники | 2005 рік | 2006 рік | 2007 рік | Відношення звітного року у % до | |

| базисного | минулого | ||||

| Реалізація продукції (послуг), тис. грн. | 363,30 | 459,80 | 1 551,06 | 426,94 | 337,33 |

| Обсяг продукції, виробленої у порівняльних оптових цінах підприємств, тис. грн. | 363,30 | 459,80 | 1 551,06 | 426,94 | 337,33 |

| Середньорічна вартість основних фондів, тис. грн. | 776,10 | 763,90 | 761,90 | 98,17 | 99,74 |

| Середньорічна вартість оборотних фондів, тис. грн. | 935,50 | 985,40 | 1 156,80 | 123,66 | 117,39 |

| Рентабельність виробництва, % | 5 | 7 | 10 | 200 | 142,86 |

| Чисельність працюючих | 35 | 40 | 41 | 117 | 103 |

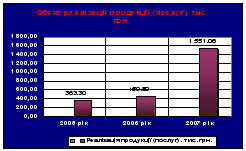

Діаграма 3.1.2. Обсяг реалізації продукції (послуг).

Аналізуючи показники цієї таблиці можна зробити наступний висновок: Обсяг виробленої та реалізованої продукції з кожним роком зростає, підприємство продає всю вироблену продукцію. У звітному році в порівнянні з базисним обсяг реалізації зріс на 1187,76 тис. грн. Також видно, що зі збільшення виробництва на 221,30 тис. грн. зросла середньорічна вартість оборотних фондів. Це є показник того, що підприємство закуповує більше сировини та матеріалів для виробництва своєї продукції, адже сировину та матеріали включають до виробничих запасів, які в свою чергу входять до оборотних активів.

Обсяг реалізації продукції є одним із найважливіших техніко-економічних показників підприємства. Для аналізу цього показника на основі даних таблиці 3.1.2. побудовано діаграму 3.1.2. в якій чітко відображено обсяг реалізації продукції за останні три роки існування підприємства.

З цієї діаграми видно що реалізація продукції збільшилась у звітному році більш ніж у тричі в порівнянні із минулим роком (з 459,80 тис. грн. до 1551,06 тис. грн.), і більш ніж в чотири рази в звітному в порівнянні з базисним роком (з 363,30 тис. грн. до1551,06 тис. грн. ). Це теж говорить про те, що підприємство збільшує випуск і реалізацію продукції, що воно розвивається.

Також важливим є аналіз складу та структури забезпеченості підприємства основними фондами.

Основні фонди – це засоби праці які неодноразово беруть участь у виробничому процесі, незмінюючи при цьому своєї первинної форми. Їх вартість переноситься на вартість готової продукції частинами в міру зношення шляхом амортизаційних відрахувань.

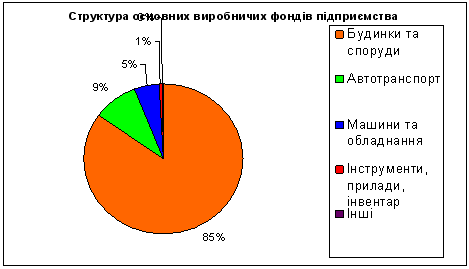

Для аналізу складу та структури забезпеченості підприємства основними виробничими фондами побудовано таблицю 3.1.3, за допомогою якої можна в цифрах побачити склад основних фондів підприємства, а структуру основних виробничих фондів зображено на діаграмі 3.1.3.

Таблиця 3.1.3 Аналіз складу та структури забезпеченості підприємства основними виробничими фондами

| Види основних виробничих фондів | 2005 рік | 2006 рік | 2007 рік | |||

сума, тис. грн. |

структура, % | сума, тис. грн. |

структура, % | сума, тис. грн. | структура, % | |

| Будинки та споруди | 659,69 | 85 | 649,32 | 85,00 | 647,62 | 85 |

| Автотранспорт | 69,85 | 9 | 69,51 | 9,10 | 69,33 | 9,1 |

| Машини та обладнання | 38,81 | 5 | 38,19 | 5,00 | 38,85 | 5,1 |

| Інструменти, прилади, інвентар | 5,43 | 0,7 | 4,58 | 0,60 | 4,57 | 0,6 |

| Інші | 2,32 | 0,3 | 2,30 | 0,30 | 1,53 | 0,2 |

| Всього основних фондів | 776,10 | 100 | 763,90 | 100,00 | 761,90 | 100 |

Діаграма 3.1.3. Структура основних виробничих фондів підприємства

Розглядаючи таблицю 3.1.3. бачимо, що вартість основних виробничих фондів підприємства з кожним роком зменшується. Це пов’язано із зносом основних засобів та малою закупівлею, будівництвом чи відновленням основних засобів на даному підприємстві. У 2005 році загальна вартість основних виробничих фондів складала 776,10 тис. грн., наступного року їх вартість знизилась на 12,20 тис. грн., а в 2007 році на 2 тис. грн. менше за 2006 рік. Вартість автотранспорту теж знизилась. Вартість машин та обладнання у 2006 році зменшилась на 0,62 тис. грн., але в 2007 році за рахунок закупівлі нового обладнання їх вартість зросла на 0,66 тис. грн. і становить 38,85 тис. грн. Підприємству потрібно вкладати кошти на ремонт будинків та споруд або на придбання нових основних засобів, оскільки вони вже застарілі і щороку зменшується їх вартість.

Розглядаючи структуру основних виробничих фондів яка зображена на діаграмі 3.1.3. можна зробити висновок, що найбільшу питому вагу серед усіх основних фондів займають будинки та споруди (85%), автотранспорт займає 9% усієї вартості цих фондів, машини та обладнання – 5% , інструменти, прилади та інвентар 1%.

Таблиця 3.1.4. Аналіз застосування основних засобів.

| Показники | 2005 рік | 2006 рік | 2007 рік | Звітний рік в % до базисного |

| Обсяг продукції, виробленої у порівняльних оптових цінах підриємств, тис. грн. | 363,30 | 459,80 | 1 551,06 | 426,94 |

| Середньорічна вартість основних фондів, тис. грн. | 776,10 | 763,90 | 761,90 | 98,17 |

| Фондовіддача (виробництво продукції на 1 коп. основних виробничих фондів), коп. | 0,47 | 0,60 | 2,04 | 434 |

Показники цієї таблиці показують, що в базисному році вартість основних засобів була більшою ніж у звітному на 14,2 тис. грн., але виробництво продукції було меншим, що говорить про застосування основних засобів не повну можливість. У звітному році в порівнянні із базисним роком обсяг виробленої продукції зріс на 1157,76 тис. грн. або на 426,94 % не зважаючи на зменшення середньорічної вартості основних засобів. Підприємство почало більше виготовляти продукції, а отже і збільшило використання основних засобів.

Також це видно із показника фондовіддачі який у звітному році зріс на 1,57 в порівнянні із базисним. Зростання цього показника говорить про більший обсяг виробленої продукції та застосування основних засобів. Це є позитивним для будь-якого підприємства.

Таблиця 3.1.5. Аналіз використання виробничих потужностей підприємства.

| Показники | 2005 рік | 2006 рік | 2007 рік |

| Середньорічна виробнича потужність | 1704,46 | 1704,46 | 1704,46 |

| Річне виробництво продукції | 363,30 | 459,80 | 1 551,06 |

| Коефіцієнт використання потужності % | 21 | 27 | 91 |

Метою аналізу використання потужностей підприємства є інформація про те чи виробляє підприємство продукції стільки, скільки може виробити за допомогою своїх засобів виробництва. З даної таблиці 3.1.5. бачимо, що середньорічна виробнича потужність є незмінною на протязі базисного, минулого та звітного років. А разом з тим бачимо що річне виробництво у звітному році в порівнянні із базисним збільшилось на 787,76 тис. грн. Це вже говорить про те, що підприємство краще свої засоби виробництва і потужності. Розрахувавши коефіцієнт використання виробничих потужностей у відсотковому виразі можна зробити висновок, що ТОВ «Український кристал» у базисному році використовувало свої виробничі потужності лише на 21%. По словам головного бухгалтера це зумовлено тим, що підприємство починало свою діяльність. У звітному році підприємство використовувало свої виробничі потужності на 91%. Це на 70% більше ніж у базисному році, і це є позитивним показником для підприємства.

Одним з інструментів з'ясування конкурентноздатності підприємства є аналіз його фінансового стану.

Аналіз фінансового стану підприємства — комплексне вивчення фінансового стану підприємства з метою оцінки досягнутих фінансових результатів, що проводиться за допомогою методів статистичного, економічного та фінансового аналізу.

Фінансовий стан підприємства може бути задовільний або незадовільний.

Аналіз фінансового стану даного підприємства проводиться на основі Балансу (ф.1м) та Звіту про фінансові результати (ф. 2м), оскільки воно належить до малих підприємств, для яких встановлено скорочену фінансову звітність (див. дод. 3.1.1). Показники, що описують майновий стан підприємства розраховуються на підставі даних активу Балансу, до яких належать:

Сума наявних у підприємства господарських коштів – це кошти які перебувають у розпорядженні підприємства (це є валюта, підсумок балансу);

Коефіцієнт зносу основних засобів характеризує частку первісної вартості основних засобів, списану на витрати в попередніх періодах.

Коефіцієнт оновлення основних засобів визначає частку від наявних на кінець звітного періоду основних засобів, яка складає нові основні засоби.

Коефіцієнт вибуття основних засобів показує, яка частина основних засобів, з якими підприємство почало діяльність у звітному періоді, вибула з різних причин.

Коефіцієнт придатності основних засобів є доповненням коефіцієнта вибуття основних засобівдо 100 % (або одиниці).

Розглядаючи показники суми наявних у підприємства господарських коштів, бачимо, що ця сума з кожним роком зростає. У 2005 році на підприємстві ця сума становила 1724,1 тис. грн., у 2006 році – на 44,5 тис. грн. більше, у 2007 цей показник у порівнянні з минулим роком зріс на 169,4 тис. грн. Це говорить про те, що підприємство розвивається, зростає кількість коштів які перебувають у розпорядженні підприємства та про розширення підприємством господарського обороту. Це є хороші показники для підприємства.

Таблиця 3.1.6. Показники оцінки майнового стану підприємства.

| Показник | Формула розрахунку | Величина показника та методика розрахунку | ||

| 2005 рік | 2006 рік | 2007 рік | ||

| Сума наявних у підприємства господарських коштів (тис. грн..) | ряд. 280 або ряд. 640 ф. 1. |

1724,1 | 1768,6 | 1938,0 |

| К. зносу основних засобів |

ряд. 031 ф.1. |

134,4/910,5=0,15 | 176,9/940,8=0,19 | 272,8/1034,7=0,26 |

| К. оновлення основних засобів | усього за р. І на кінець періоду

на початок періоду усього за р. І на кінець періоду |

(788,6-345,1)/ 788,6=0,56 | __ | __ |

всього за р. І на початок періоду- – усього за р. І на кінець періоду усього за р. І на початок періоду |

- | (788,6-783,2)/ 788,6= 0,006 | (783,2-781,2)/ 783,2=0,002 | |

ряд. 030 ф.1. ряд. 031 ф.1 |

776,1/910,5=0,85 | 763,9/940,8=0,81 | 761,9/1934,7=0,74 | |

Коефіцієнт зносу основних засобів постійно зростає, що є небажаним для підприємства. Прийнято вважати, що значення коефіцієнта зносу більше ніж 50 % (а, отже, коефіцієнта придатності – менше 50 %) вважається небажаним. У випадку з цим об’єктом дослідження бачимо, що коефіцієнт зносу основних засобів у 2007 році зріс в порівнянні з минулим роком на 0,07. Але розглядаючи коефіцієнт придатності, можна зробити висновок, що коефіцієнт зносу основних засобів не більше за цей показник, що є позитивним для підприємства в цілому. У базисному році коефіцієнт придатності сягав позначки 0,85, наступного року він зменшився на 0,04, в звітному році в порівнянні із базисним на 0,11. Ці два коефіцієнти взаємозалежні. Якщо коефіцієнт зносу збільшується, то коефіцієнт придатності зменшується, а сума цих показників дорівнює 1.

Наприклад у звітному періоді коефіцієнт зносу основних засобів 0,26, коефіцієнт придатності 0,74. Тоді 0,26+0,74=1.

Коефіцієнт оновлення основних засобів на цьому підприємстві зріс тільки у базисному році до 0,56, в наступні роки збільшення цього показника не відбувалося. Це говорить про те, що підприємство не закуповує основні засоби, частки нових у кінці періоду немає.

Коефіцієнт вибуття основних засобів у 2006 році складав 0,006, а у 2007 році зменшився на 0,004. Вибуття основних засобів не є позитивним для будь-якого підприємства.

Загалом можна зробити висновок, що стан основних засобі на даному підприємстві не поганий, сума наявних у підприємства господарських коштів є зростаючою, а коефіцієнт зносу сягає 0,26 або 26%, що свідчить про те, що ці основні засоби не так давно введенні в експлуатацію розпочали свою роботу.

Коефіцієнт фінансової автономії (незалежності) характеризує частку власності власників підприємства (власного капіталу) у загальній сумі коштів, авансованих у його діяльність.

Коефіцієнт фінансової залежності

є зворотним коефіцієнту фінансової автономії

8-09-2015, 13:10