Изменение объема СМР за счет изменения среднегодовой стоимости основных средств составило: 6095,721 тыс. руб.

Объем СМР за счет изменения уровня фондоотдачи уменьшился на 9793,99тыс. руб.

Глава 3. Анализ финансового состояния строительного предприятия

Финансовое состояние предприятия, в том числе строительного характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным), кризисным. Способность строительного предприятия успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов, сохранять платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Платежеспособность – внешнее проявление финансового состояния предприятия, а внутреннее проявление – финансовая устойчивость.

Финансовая устойчивость отражает сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников его формирования.

Обычно все финансовые коэффициенты группируются следующим образом:

· Показатели ликвидности;

· Показатели деловой активности;

· Показатели рентабельности;

· Показатели платежеспособности (структуры капитала);

· Показатели рыночной активности.

Для анализа финансово-хозяйственной деятельности строительного предприятия в курсовой работе составляется агрегированный баланс строительного предприятия.

3.1 Анализ активов строительного предприятия

Анализ активов предприятия и оценки рыночной активности предприятия проводится с помощью следующей Таблицы 3.1.1.:

Таблица 3.1.1. Структура и движение активов строительного предприятия

| Активы предприятия | Предыдущий год | Отчетный год | Изменение за отчетный период | Темп роста | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | % | |

| Основные средства | 50166,88 | 38,32% | 45150,19 | 36,97% | -5016,69 | -10,00% | 90,00% |

| Оборотные активы, в т.ч. | 80743,01 | 0,6168 | 76967,34 | 0,6303 | -3775,67 | -4,68% | 95,32% |

| запасы (материальные оборотные активы) | 19891,72 | 15,19% | 17839,30 | 14,61% | -2052,42 | -10,32% | 89,68% |

| дебиторская задолженность | 55963,80 | 42,75% | 54805,45 | 44,88% | -1158,35 | -2,07% | 97,93% |

| денежные средства | 107,89 | 0,08% | 20,95 | 0,02% | -86,94 | -80,58% | 19,42% |

| незавершенное строительство | 4779,60 | 3,65% | 4301,64 | 3,52% | -477,96 | -10,00% | 90,00% |

| Всего активов предприятия | 130909,89 | 100% | 122117,53 | 100% | -8792,356 | -14,68% | 185% |

3.2 Анализ пассивов строительного предприятия

Анализ пассивов предприятия, их движения и структуры, проводится с помощью следующей Таблицы 3.2.1.:

Таблица 3.2.1. Структура и движение пассивов строительного предприятия

| Пассивы предприятия | Предыдущий год | Отчетный год | Изменение за отчетный период | Темп роста | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | % | |

| Капиталы и резервы | 62079,088 | 47,42% | 68569,803 | 56,15% | 6490,7147 | 10,46% | 110,46% |

| Уставный капитал | 50000,00 | 38,19% | 50000,00 | 40,94% | 0 | 0,00% | 100,00% |

| Нераспределенная прибыль | 12079,09 | 9,23% | 18569,80 | 15,21% | 6490,7147 | 53,74% | 153,74% |

| Долгосрочные обязательства | 54830,80 | 41,88% | 48447,72 | 39,67% | -6383,08 | -11,64% | 88,36% |

| Краткосрочные обязательства | 14000,00 | 10,69% | 5100,00 | 4,18% | -8900 | -63,57% | 36,43% |

| Задолженность предприятий | 68830,80 | 0,53 | 53547,72 | 0,44 | -15283,08 | -0,75 | 1,25 |

| Всего пассивов предприятия | 130909,89 | 100,00% | 122117,52 | 100,00% | -8792,37 | -64,76% | 235,24% |

3.3 Анализ деловой активности строительного предприятия

Оценка деловой активности строительного предприятия может быть осуществлена на качественном и количественном уровнях. На качественном уровне оценка может быть получена путем сравнения анализируемого строительного предприятия с другими. На количественном уровне для оценки деловой активности применяются две группы показателей:

· показатели эффективности использования ресурсов;

· показатели оборачиваемости.

Эти показатели приведены в Таблице 3.3.1.:

Таблица 3.3.1. Показатели эффективности использования капитала

| Показатели | Предыдущий год | Отчетный год | Изменение в % |

| Прибыль чистая, тыс.руб. | 9663,2704 | 14855,84217 | 53,74% |

| Выручка строительного предприятия, тыс.руб. | 119898,144 | 116199,8784 | -3,08% |

| Средняя сумма капитала, тыс.руб. | 130909,886 | 122117,53 | -6,72% |

| Рентабельность капитала, % | 7,38% | 12,17% | 64,80% |

| Рентабельность продаж, % | 8,06% | 12,78% | 58,63% |

| Коэффициент оборачиваемости капитала, в долях | 0,916 | 0,952 | 3,89% |

| Изменение рентабельности капитала за счет: | -3,87% | ||

| ·рентабельности продаж; | -4,33% | ||

| ·коэффициента оборачиваемости. | 0,46% |

Для измерения эффективности использования ресурсов (материальных, трудовых, финансовых), как правило, рассчитывается коэффициент прибыльности общих активов. Расчет осуществляется по следующей формуле:

где КП а – коэффициент прибыльности общих активов;

общ.А – общие активы строительного предприятия;

![]()

Существенное влияние на отдачу капитала оказывает его оборачиваемость, поэтому в процессе анализа необходимо установить, на каких стадиях кругооборота произошло замедление или ускорение движения средств.

Для расчета деловой активности строительного предприятия используются следующие величины:

· АБ – активы баланса, тыс.руб.;

· ВА – внеоборотные активы, тыс.руб.;

· ОА – оборотные активы, тыс.руб.;

· СК – собственный капитал, тыс.руб.;

· З – запасы, тыс.руб.;

· ДЗср – средняя дебиторская задолженность, тыс.руб.;

· КЗср – средняя кредиторская задолженность, тыс.руб.;

· ДЗ – дебиторская задолженность, тыс.руб.;

· КЗ – кредиторская задолженность, тыс.руб.

Расчёт показателей деловой активности приведён в Таблице 3.3.2.:

Таблица 3.3.2. Расчет показателей деловой активности строительного предприятия

| № п/п | Показатели | Формула | Предыдущий год | Отчетный год | Изменение |

| 1 | Оборачиваемость капитала | Вр / АБ | 0,92 | 0,95 | 0,04 |

| 2 | Коэффициент оборачиваемости основного капитала | Вр / ВА | 2,39 | 2,57 | 0,18 |

| 3 | Продолжительность 1 оборота | ВБ х 360 дн. / Вр | 152,72 | 141,82 | -10,90 |

| 4 | Коэффициент оборачиваемости оборотного капитала | Вр /ОА | 1,48 | 1,51 | 0,02 |

| 5 | Продолжительность 1 оборота мобильных средств (оборотного капитала) | ОА х 360 дн. /Вр | 242,43 | 238,45 | -3,98 |

| 6 | Оборачиваемость собственного капитала | Вр / СК | 1,93 | 1,69 | -0,24 |

| 7 | Оборачиваемость запасов (в оборотах) | З / ОА | 0,25 | 0,23 | -0,01 |

| 8 | Оборачиваемость запасов (в днях) | 360 дн. / стр.7 табл.17 | 1461,29 | 1553,21 | 91,93 |

| 9 | Оборачиваемость средств в расчетах (в оборотах) | Вр / ДЗср | 2,16 | 2,10 | -0,07 |

| 10 | Оборачиваемость средств в расчетах (в днях) | 360 дн./стр.9 табл.17 | 166,30 | 171,59 | 5,29 |

| 11 | Оборачиваемость кредиторской задолженности (в днях) | (КЗср х 360 дн.)/З | 172,42 | 190,41 | 17,99 |

| 12 | Коэффициент погашения ДЗ | ДЗср / Вр | 0,48 | 0,46 | -0,01 |

| 13 | Продолжительность операционного цикла | стр. 8 + стр. 10 | 1627,58 | 1724,80 | 97,22 |

| 14 | Продолжительность финансового цикла | стр. 13 – стр. 11 | 1455,16 | 1534,39 | 79,23 |

| 15 | Коэффициент оборачиваемости ДЗ | Вр / ДЗ | 2,14 | 2,12 | -0,02 |

| 16 | Коэффициент оборачиваемости КЗ | Вр / КЗ | 2,19 | 2,40 | 0,21 |

Проанализировав данные таблицы, можно сделать следующие выводы:

Коэффициент оборачиваемости основного капитала увеличился, а продолжительность одного оборота уменьшилась. Это положительно сказывается на деловой активности предприятия. Подобная же ситуация прослеживается в отношении оборотного капитала. Это говорит о достаточно эффективной работе предприятия, что позитивно отражается на деловой активности предприятия в целом.

Из полученных данных следует, что длительность операционного цикла предприятия равна на конец года 1724,80 дня. При этом в течение 190,41дней производственная деятельность осуществлялась за счет капитала кредиторов, а в течение 1534,39дней – за счет иных источников. Такими источниками, как правило, являются собственные средства предприятия, а также краткосрочные кредиты банков.

Величину абсолютной экономии (привлечения) оборотного капитала можно рассчитать любым из двух способов:

1. Высвобождение (привлечение) оборотных средств из оборота определяется по формуле:

![]()

ΔОА – величина экономии (-) или привлечения (+);

ОА1,0 – средняя величина оборотного капитала предприятия за отчетный и базисный период;

IQ – индекс роста продукции.

2. Высвобождение (привлечение) оборотных средств в результате изменения продолжительности оборота определяется по формуле:

![]()

Q1 день – однодневная реализация продукции, млн.руб.

Величина экономии составляет 1716,53 тыс.руб.

3.3 Анализ платежеспособности предприятия

Платежеспособность характеризует возможность предприятия своевременно погасить платежные обязательства наличными денежными средствами.

Понятие платежеспособности включает в себя ликвидность и понятие финансовой устойчивости.

Для расчета коэффициентов, характеризующих финансовую устойчивость предприятия используются следующие величины:

· ЗК – заемный капитал;

· ИБ – итог баланса;

· ДС – денежные средства;

· ДО – долгосрочные обязательства;

· ОА – оборотные активы;

· КО – краткосрочные обязательства.

Коэффициент автономии показывает долю собственных средств в общей сумме всех средств, вложенных в имущество предприятия. Условно финансовое положение строительного предприятия можно считать устойчивым, если значение коэффициента не менее 0,5, то есть половина имущества должна быть сформирована за счет собственных средств предприятия.

Коэффициент концентрации заемного капитала (Индекс финансовой напряженности), который характеризует долю долга в общей сумме капитала. Чем выше эта доля, тем больше зависимость предприятия от внешних источников финансирования.

Коэффициент соотношения заемных и собственных средств показывает, сколько заемных средств привлекло предприятие на один рубль вложенных в активы собственных средств.

Коэффициент автономии источников формирования запасов показывает, в какой мере материальные запасы и затраты покрыты собственными источниками.

Коэффициент финансовой независимости (коэффициент независимости оборотных активов) показывает, какая часть оборотных средств предприятия была сформирована за счет собственного капитала.

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные активы, а какая часть капитализирована, т.е. вложена во внеоборотные активы. Другими словами, коэффициент отражает долю собственных средств предприятия, находящихся в мобильной форме, позволяющей более или менее свободно маневрировать этими средствами.

Расчёт данных коэффициентов приведён в Таблице 3.3.1.:

Таблица 3.3.1. Показатели финансовой устойчивости предприятия

| № п/п | Показатели | Формула | Предыдущий год | Отчетный год | Изменение |

| 1 | Коэффициент автономии | СК / ИБ | 0,474 | 0,562 | 0,087 |

| 2 | Коэффициент соотношения заемных и собственных средств | ЗК / СК | 0,883 | 0,707 | -0,177 |

| 3 | Коэффициент соотношения заемных и вложенных средств (Индекс финансовой напряженности) | ЗК / ИБ | 0,419 | 0,397 | -0,022 |

| 4 | Коэффициент обеспеченности ВА собственными средствами (Индекс постоянства) | ВА / СК | 0,808 | 0,658 | -0,150 |

| 5 | Коэффициент обеспеченности оборотных активов собственными средствами (коэффициент независимости оборотных активов) | (СК – ВА)/ОА | 0,148 | 0,304 | 0,157 |

| 6 | Коэффициент маневренности СК | (СК – ВА)/СК | 0,192 | 0,342 | 0,150 |

| 7 | Коэффициент маневренности функционирующего капитала | ДС/(СК - ВА) | 0,009 | 0,001 | -0,008 |

| 8 | Коэффициент соотношения собственных оборотных средств и вложенного капитала | (СК – ВА) / ИБ | 0,091 | 0,192 | 0,101 |

| 9 | Коэффициент долгосрочного привлечения заемных средств | ДО /(ДО + СК) | 0,469 | 0,414 | -0,055 |

| 10 | Коэффициент структуры долгосрочных вложений | ДО / ВА | 1,093 | 1,073 | -0,020 |

| 11 | Коэффициент автономии источников формирования запасов | (СК – ВА) /З | 0,599 | 1,313 | 0,714 |

| 12 | Коэффициент соотношения дебиторской и кредиторской задолженности | ДЗ / КЗ | 1,021 | 1,131 | 0,111 |

| 13 | Собственные оборотные средства, СОС, тыс.руб. | (СК + ДО) – ВА | 66743,012 | 71867,333 | 5124,321 |

| 14 | Чистый оборотный капитал, ЧОК, тыс.руб. | ОА – КО | 66743,010 | 71867,340 | 5124,330 |

Сумма СОС на 2009 год составила 71867,333 тыс.руб., что свидетельствует о том, что у предприятия есть средства для финансирования текущей деятельности, поэтому не обязательно обращаться к заемным источникам.

Коэффициент автономии показывает долю собственных средств в общей сумме всех средств, вложенных в имущество предприятия. Финансовое положение предприятия можно считать устойчивым, если значение коэффициента не менее 0,5, то есть половина имущества должна быть сформирована за счет собственных средств предприятия. На 2009 год коэффициент составил 0,562. Значение показателя дает основание полагать, что все обязательства предприятия могут быть покрыты его собственными средствами. Это свидетельствует о финансовой стабильности предприятия, а также независимости от внешних кредиторов.

Коэффициент соотношения заемных и вложенных средств (Индекс финансовой напряженности) характеризует долю долга в общей сумме капитала. Чем выше эта доля, тем больше зависимость предприятия от внешних источников финансирования. На 2009 год эта доля составила 0,397, т.е. это показывает, что предприятие функционирует в большей степени за счет собственных средств, однако, показатель несколько снизился по сравнению с уровнем 2008 года, что является отрицательной тенденцией.

Коэффициент соотношения заемных и собственных средств показывает, сколько заемных средств привлекло предприятие на один рубль вложенных в активы собственных средств, т.е. на один рубль вложенных собственных средств предприятие на 2009 г. привлекло 0,71 рубль. Уменьшение коэффициента по сравнению с 2008 г. свидетельствует о снижении зависимости предприятия от привлечения заемных средств и повышении его финансовой устойчивости.

Коэффициент автономии источников формирования запасов показывает, в какой мере материальные запасы и затраты покрыты собственными источниками. Показатель на 2009 г. составил 1,313.

Коэффициент независимости оборотных активов показывает, какая часть оборотных средств предприятия была сформирована за счет собственного капитала. Значение показателя на 2009 года составило 0,304, что свидетельствует о неустойчивом финансовом состоянии.

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные активы, а какая часть капитализирована, т.е. вложена во внеоборотные активы. Другими словами, коэффициент отражает долю собственных средств предприятия, находящихся в мобильной форме, позволяющей более или менее свободно маневрировать этими средствами. В отчетном году значение этого показателя положительно, т.к. предприятие располагает собственными оборотными средствами.

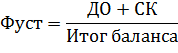

Тип финансовой устойчивости предприятия рассчитывается по формуле:

Фуст(2008) = 0,957;Фуст(2009) = 0,958

себестоимость строительный прибыль рентабельность

Изменение составило – 0,001. Это свидетельствует о неустойчивом финансовом положении предприятия.

3.4 Анализ показателей ликвидности

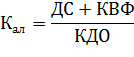

Коэффициент абсолютной ликвидности (Кал ):

Где КФВ – краткосрочные финансовые вложения;

КДО – краткосрочные долговые обязательства.

Коэффициент абсолютной (срочной) ликвидности показывает, какая часть текущей задолженности может быть погашена в ближайшее время. Немедленное выполнение текущих обязательств гарантировано суммой наличных денежных средств и наиболее ликвидных краткосрочных финансовых вложений.

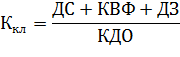

Коэффициент промежуточной (быстрой, критической) ликвидности (Ккл ):

Этот показатель характеризует ту часть текущих обязательств, которая может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги.

Коэффициент критической ликвидности отражает прогнозируемые платёжные возможности строительного предприятия при условии своевременного проведения расчетов с дебиторами. Рекомендуемое значение данного показателя 0,8 – 1.

Коэффициент текущей (общей) ликвидности (Кол ):

где РБП – расходы будущих периодов.

Коэффициент текущей ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота всех оборотных средств. Он показывает платежные возможности строительного предприятия при условии не только своевременных расчетов с дебиторами и реализации готовой продукции, но также в случае продажи прочих элементов материальных оборотных средств. Условное нормативное значение коэффициента варьирует от 1,5 до 2.

Данные коэффициенты рассчитаны в Таблице 3.4.1.:

Таблица 3.4.1. Показатели ликвидности

| № п/п | Показатели | Предыдущий год | Отчетный год | Изменение за год |

| 1 | Коэффициент абсолютной ликвидности | 0,008 | 0,004 | -0,004 |

| 2 | Коэффициент критической ликвидности | 4,005 | 10,750 | 6,745 |

| 3 | Коэффициент текущей ликвидности | 5,760 | 15,088 | 9,328 |

| 4 | Коэффициент автономии | 0,474 | 0,562 | 0,087 |

| 5 | Коэффициент соотношения заемного и собственного капитала | 0,883 | 0,707 | -0,177 |

| 6 | Коэффициент финансовой зависимости | 2,109 | 1,781 | -0,328 |

Коэффициент абсолютной (срочной) ликвидности показывает, какая часть текущей задолженности может быть погашена в ближайшее время. Немедленное выполнение текущих обязательств гарантировано суммой наличных денежных средств и наиболее ликвидных краткосрочных финансовых вложений. В хозяйственной практике значение коэффициента абсолютной ликвидности признается достаточным в интервале 0,25 – 0,30.

В данном случае значение коэффициента несоизмеримо ниже рекомендуемого уровня, это свидетельствует о серьезном дефиците свободных денежных средств.

Коэффициент критической ликвидности отражает прогнозируемые платёжные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Рекомендуемое значение данного показателя 0,8 – 1.

Коэффициент текущей ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота всех оборотных средств. Он показывает платежные возможности предприятия при условии не только своевременных расчетов с дебиторами и реализации готовой продукции, но также в случае продажи прочих элементов материальных оборотных средств.

Условное нормативное значение коэффициента варьирует от 1,5 до 2.

Заключение

Таблица 4.1. Расчет показателей для оценки эффективности работы строительного предприятия

| № п/п | Показатели | Предыдущий год | Отчетный год | Изменение за год |

| 1 | Экономические результаты | |||

| 1.1. | Балансовая прибыль | 12079,09 | 18569,80 | 6490,71 |

| 1.2. | Прибыль от реализации | 12079,09 | 18569,80 | 6490,71 |

| 1.3. | Чистая прибыль | 9663,27 | 14855,84 | 5192,57 |

| 2 | Производственные результаты | |||

| 2.1. | Выручка от реализации продукции с учетом НДС | 141479,81 | 137115,86 | -4363,95 |

| 2.2. | Себестоимость реализованной продукции | 107819,06 | 97630,08 | -10188,98 |

| 3 | Результаты деловой активности | |||

| 3.1. | Оборачиваемость всех активов | 0,92 | 0,95 | 0,04 |

| 3.2. | Оборачиваемость основных средств | 2,39 | 2,57 | 0,18 |

| 3.3. | Оборачиваемость оборотных средств | 1,48 | 1,51 | 0,02 |

| 4 | Показатели эффективности использования ресурсов | |||

| 4.1. | Производительность труда, тыс.р./чел | 894,76 | 929,60 | 34,84 |

| 4.2. | Фондоотдача | 2,33 | 2,15 | -0,18 |

| 4.3. | Фондоемкость | 0,43 | 0,46 | 0,04 |

| 4.5. | Затраты на один рубль продукции | 0,90 | 0,84 | -0,06 |

| 5 | Показатели оценки ликвидности и финансовой устойчивости | |||

| 5.1. | Коэффициент абсолютной ликвидности | 0,008 | 0,004 | -0,004 |

| 5.2. | Коэффициент критической ликвидности | 4,005 | 10,750 | 6,745 |

| 5.3. | Коэффициент текущей ликвидности | 5,760 | 15,088 | 9,328 |

| 5.4. | Коэффициент автономии | 0,474 | 0,562 | 0,087 |

| 5.5. | Коэффициент соотношения заемного и собственного капитала | 0,883 | 0,707 | -0,177 |

| 5.6. | Коэффициент финансовой зависимости | 2,109 | 1,781 | -0,328 |

Анализируя данные работы предприятия, можно отметить следующее. По экономическим результатам своей деятельности предприятие достигло в целом положительного эффекта, о чем свидетельствует увеличение величины чистой прибыли на 2009 год на 5192,57тыс.руб. и снижение коэффициентов финансовой зависимости. Выручка от реализации продукции несколько уменьшилась, также уменьшилась и себестоимость продукции, что повлекло за собой рост оборачиваемости всех активов. По результатам деловой активности видно, что оборачиваемость основных средств и оборотных средств на конец отчетного года увеличилась, т.е. предприятие улучшило показатели деловой активности. Что касается производительности труда, то ее величина на конец периода выросла по сравнению с началом года на 34,84 т.р./чел. Затраты на 1 рубль продукции снизились на 0,06 рубля. Показатели ликвидности и финансовой устойчивости свидетельствуют о наличии свободных денежных средств, но также и о том, что предприятие на данный момент не в состоянии оплатить свои счета без привлечения заемных средств. Все это говорит о не очень эффективной работе предприятия. Для дальнейшего функционирования предприятия необходимо провести мероприятия финансового оздоровления, такие как: оптимизация дебиторской задолженности; увеличение акционерного капитала; дополнительное привлечение инвестиций; снижение издержек производства; увеличение выпуска продукции; продажа незавершенного строительства; ликвидация долгов; продажа излишнего оборудования, материалов; замена устаревшего оборудования, механизация и автоматизация производства; внедрение прогрессивных технологий; модернизация основных фондов; совершенствование организации труда.

Список литературы

1. Дыбаль С.В. Финансовый анализ: теория и практика: Учеб. пособие. – СПб: Издательский дом «Бизнес-пресса», 2004.

2. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2004.

3. Чечевицына Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности: Учебник. – 3-е изд. – М.: Издательско-торговая корпорация «Дашков и Ко », 2003.

4. Бузырев В.В., Аммосова Н.М., Суворова А.П. Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия.-СПБ: СПбГИЭУ, 2003.

8-09-2015, 13:52