Различается индоссамент:

* «полный»;

* «именной»;

* «бланковый»;

* порученческий;

* залоговый.

Индоссирование при помощи полного или бланкового индоссаментов позволяет перенести все права, вытекающие из векселя.

Индоссат — лицо, получающее вексель от последнего держателя по передаточной надписи, становится владельцем векселя. Полный индоссамент отличается от бланкового тем, что в нем, в противоположность бланковому, индоссантом указывается очередной держатель векселя — индоссат. Индоссирование векселя возможно только на всю вексельную сумму. Лицо, получившее вексель по бланковой надписи, может передавать его другим лицам, без всяких подписей простым вручением векселя, как любую ценную бумагу на предъявителя.

Если вексель должен быть предан для получения причитающегося по нему платежа (на инкассо), индоссант (лицо, передающее вексель с помощью передаточной надписи) остается кредитором по векселю, а сам вексель останется в собственности индоссанта. Индоссамент же должен в данном случае содержать поручение на «инкассо», «валюта к получению» или «как доверенному» и т.п. Инкассовая индоссамент позволяет заключить договор-поручение между индоссантом и индоссатом без какого-либо дополнительного оформления их взаимоотношений. Подпись под индоссаментом индоссанта будет означать согласие с его стороны поручить индоссату совершение действий от имени индоссанта, а физическое принятие векселя по инкассовому индоссаменту индоссатом будет означать согласие индоссата совершить действия по векселю от имени индоссанта. Аналогичные последствия наступают и при передаче векселя в залог по залоговому индоссаменту, который заменяет собой заключение между кредитором и должником договора о залоге.

Взаимную ответственность сторон вексельной сделки повышает протест векселя, дающий право векселедержателю предъявить к индоссантам, авалистам, акцептантам и векселедержателю регрессионный иск. Предъявление требований этим лицам возможно лишь при условии, что после отказа должника погасить вексель, кредитор своевременно и с соблюдением соответствующих формальностей выдвинул против него протест. Если это же не сделано, то владелец векселя теряет право на финансовые претензии к выставителю, индоссантам и поручителю векселя. Протест векселя — это официальный документ, в котором установлено определенное неисполнение обязательств по векселю.

Виды протеста векселя:

1. Протест в связи с отказом от акцепта.

Такой протест векселя подается в случае, если трассат вообще отказывается принять вексель к оплате.

2. Протест в связи с отказом от оплаты векселя. Это наиболее часто встречающийся вид протеста. В течении четырех рабочих дней после совершения протеста в неплатеже или акцепте, векселедержатель обязан известить об этом своего индоссанта и векселедателя. Каждый последующий индоссант в течении двух рабочих дней, следующих за днем получения им извещения, сообщает своему предшественнику о полученном им извещении и так до векселедателя. Извещение авалисту и индоссанту, за которого он поручился, выставляется одновременно.

Оговорки об освобождении держателя от протеста могут быть внесены в вексель векселедержателем или любым индоссантом («оборот без издержек», «без протеста»). Если векселедатель делает на векселе оговорку об освобождении от протеста, он запрещает протест векселя. Он обязуется сам заплатить по векселю в случае вексельного иска без предъявления протеста. Оговорка об освобождении от протеста, сделанная индоссантом, обязывает платить без протеста только этого индоссанта. Векселедержатель все-таки должен протестовать такой вексель, чтобы не потерять право на вексельный иск в отношении всех остальных индоссантов.

1,3. Риски при операциях с векселями

Операции по учету векселей являются для банков в значительной степени рискованными. Риск потерь связан не только с финансовым положением векселедателя, но определяется помимо этого рядом других факторов.

В частности, наблюдается информационная закрытость рынка. Эта проблема наиболее остра и связана с труднодоступностью информации о находящихся в обращении векселях, процедуре выпуска, погашении, фактах утери или хищении векселей, сводных данных, финансовой отчетности векселедателя.

Участники рынка пока не могут пользоваться общепринятой технологией совершения операций. Это связано с тем, что отсутствует унифицированный порядок выпуска и погашения векселей, проверки их на подлинность, устоявшегося документа оборота и порядка расчетов по совершаемым сделкам на вторичном рынке.

Сегодня отсутствует и торговая система или общепризнанная торговая площадка по операциям с векселями. Сделки с ними осуществляются на неорганизованном не биржевом рынке. Процедуры из заключения, совершение расчетов, передача долговых обязательств определяются индивидуально. Поэтому участники вексельного обращения практикуют различные способы исполнения сделок: на условиях предоплаты или предпоставки бумаг, закрытым или открытым индоссаментом.

Высок и риск мошенничества. Он связан с документарной формой векселя как долгового инструмента и усугубляется возможностью передачи векселей по бланковому индоссаменту, что усиливает риск злоупотребления.

При работе с векселями возникают различные коллизии по отдельным вопросам уголовного, гражданского и вексельного права. Например, существующая в рамках уголовного и гражданского прав процедура "ареста" денежных средств в обеспечении платежа или долговых обязательств, являющихся предметом спора, выступает в противоречии с нормами вексельного права. Такая ситуация делает рискованными не только активные операции банка по учету, но и пассивные – по привлечению ресурсов.

Определенный вклад в снижение степени риска по операциям с векселями могут внести принятые в рамках ассоциации участников вексельного рынка (АУВЕР) единые стандарты раскрытия информации, выпуска и погашения а также обращения векселей, обязательных для исполнения участниками ассоциации.

Следующим шагом, видимо, должна быть организация вексельной торговой площадки в рамках ассоциации. Ее создание повысит ликвидность обращающихся векселей, ускорят торговые операции, снизят риск совершаемых сделок, сократит издержки для конечных участников, это приведет к повышению "прозрачности" вексельного рынка.

Одной из операций, получающих развитие, является авалирование коммерческими банками векселей сторонних векселедателей. При этом банк становится солидарно обязанным по векселям и в виде компенсации за риск получает комиссионный вознаграждения. Такая операция не влечет за собой отвлечение ресурсов, но требует тщательной проработки обеспечения сделки. Чаще всего в его роли выступает залог ликвидных материальных ценностей. Тогда уровень риска по сделке для банка определяется найденным механизмом перехода права собственности или реализации залога.

Вексельный рынок в России очень подвижен, поэтому и операции банков с векселями отличаются высокой динамичностью. Представляется, что чисто портфельные операции на вексельном рынке теряют значимость в силу снижения объемов вексельного кредитования и выравнивания доходности по региону.

Перспективным направлением становится ориентация банков на корпоративную клиентуру, разработка и внедрение различных расчетных схем с использованием как собственных векселей, так и обращающихся на рынке других долговых обязательств.

В зависимости от конкретной ситуации банк может брать на себя выполнение ряда функций – от разработки схемы до совершения комиссионных операций по поручению клиента, выполнение функций платежного агента. При этом банк, как посредник имеет ряд преимуществ относительно других финансовых институтов, представляемых на вексельном рынке. Прежде всего, они заключаются в более жестком контроле за финансовым состоянием со стороны Центробанка России, опыте работы на вексельном рынке, широком круге контрагентов, информационной обеспеченности и наличии финансовых ресурсов[5] .

1.4. Анализ операций с векселями.

Вексель может быть выпущен как с дисконтом, так и с выплатой фиксированного процента к номиналу в момент погашения (процентный вексель).

С точки зрения количественного анализа в первом случае вексель представляет собой дисконтную бумагу, доход по которой представляет разницу между ценой покупки и номиналом. Поэтому доходность такого векселя определяется аналогично доходности любого обязательства, реализуемого с дисконтом и погашаемого по номиналу:

где t –число дней до погашения;

Р – цена покупки;

N – номинал;

К – курсовая стоимость;

В – используемая временная база;

Как правило, в операциях с векселями используются обыкновенные проценты (360/360).

Абсолютный дисконт по дисконтному векселю S равен:

S=FV-PV=N-P=100-K. (2)

Если вексель продается (покупается) до срока погашения, доход будет поделен между продавцом и покупателем с учетом величины рыночной ставки процента и числа дней, оставшихся до погашения:

где Y - рыночная ставка (норма доходности покупателя);

t - число дней от момента сделки до срока погашения;

Соответственно, доход продавца будет равен:

Sпрод = S - Sпок , (4)

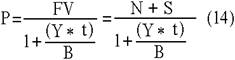

Если вексель размещается по номиналу, его доход определяется объявленной процентной ставкой r. В этом случае вексель представляет собой ценную бумагу с выплатой фиксированного дохода в момент погашения.

С учетом введенного выше обозначения r абсолютный размер дохода по векселю может быть определен, как:

где r - ставка по векселю;

N - номинал;

t - срок погашения в днях;

B - временная база;

Соответственно, годовая доходность погашения Y, исчисленная по простым процентам, будет равна:

Из (5) и (6) следует, что если обязательства размещено по номиналу и держится до срока погашения его доходность будет равна указанной в контракте ставки процента (т.е. Y=r).

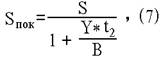

Если вексель продается (покупается) между датами выпуска и погашения, абсолютная величина дохода S будет распределена между продавцом и покупателем в соответствии с рыночной ставкой (нормой доходности покупателя) Y на данный момент времени и пропорционально сроку хранения ценной бумаги каждой из сторон. Часть дохода, причитающаяся покупателю за оставшийся до погашения срок t2 , будет равна:

|

где t2 - число дней от момента покупки до погашения векселя.

Соответственно, продавец получит величину:

Sпрод = S – Sпок (8)

Соотношение (7) и (8) отражают ситуацию равновесия на рынке (т.е. "справедливое" распределение доходов в соответствии с рыночной ставкой Y и пропорционально сроку хранения бумаги каждой из сторон). Любое отклонение в ту или иную сторону повлечет за собой перераспределение дохода в пользу одного из участников сделки.

Предельная величина рыночной ставки Y, при которой продавец бумаги получит доход, должна удовлетворять неравенству:

где r - ставка по векселю;

Y - рыночная ставка;

t1 - число дней до погашения в момент покупки;

t2 - число дней до погашения в момент перепродажи;

При этом доходность операции будет равна:

где YTM - эффективная доходность.

Оценка стоимости финансовых векселей.

Процесс оценки стоимости векселя, выпущенного с дисконтом, заключается в определении современной величины элементарного потока платежей по формуле простых процентов исходя из требуемой нормы доходности Y.

С учетом используемых обозначений формула текущей стоимости (цены) подобного обязательства будет иметь вид:

Поскольку номинал дисконтного векселя принимается за 100%, его курсовая стоимость равна:

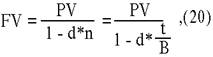

Определение современной стоимости процентных векселей. С учетом накопления на момент проведения операции дохода стоимость обязательства (Р), соответствующая требуемой норме доходности Y может быть определена из соотношения:

|

где – t число дней до погашения.

При Y=r рыночная стоимость обязательства на момент выпуска будет равна номиналу (т.е. Р=N). Соответственно, при Y>r будет Р<N и вексель размещается с дисконтом, а в случае Y<r с премией (т.е. Р>N).

Таким образом, рыночная стоимость векселя с учетом накопленного дохода, определяемая из (14), может отклоняться от номинала. Однако в биржевой практике принято котировать в процентах к номиналу, т.е. за 100 единиц на дату сделки. При этом ставка дохода по обязательствам r показывается отдельно.

Курсовая стоимость обязательства К, проводимая в биржевых сводках, определяется как:

|

где t - число дней до погашения;

S1 – абсолютная величина дохода, накопленная к дате совершения сделки.

В свою очередь величина S1 может быть найдена из следующего соотношения:

где t1 - число дней от момента выпуска до даты сделки.

Таким образом, полная рыночная стоимость векселя Р может быть так же определена как:

P = K + S1

Анализ учета векселей.

При учете вексель выполняет две функции: коммерческого кредита и средства платежа.

Абсолютная величина дисконта определяется как разность между номиналом векселя и его современной стоимостью на момент проведения операции. При этом дисконтирование осуществляется по учетной ставке d, устанавливаемой банком:

где t - число дней до погашения;

d - учетная ставка банка;

P - сумма, уплаченная владельцу при учете векселя;

N - номинал;

Современная стоимость PV (ценные обязательства Р) при учете векселя по формуле:

Суть данного метода заключается в том, что проценты начисляются на сумму, подлежащую уплате в конце срока операции. При этом применяется учетная ставка d.

При дисконтировании по учетной ставке чаще всего используют временную базу 360/360 или 360/365. Используемую при этом норму приведения называют антисипативной ставкой процентов[6] .

Учетная ставка d иногда применяется и для наращивания по простым процентам. Необходимость в таком наращивании возникает при определении будущей суммы контракта, например, общей суммы векселя. Формула определения будущей величины в этом случае имеет вид:[7]

|

2. Использование векселей на примере Бежецкого муниципального предприятия городских электрических и тепловых сетей (БМПГЭТС)

2.1 Формы векселей и платежи по ним.

Для целей бухгалтерского учёта операций с векселями можно разделить на две группы:

-покупатель БМПГЭТС от своего имени выдаёт поставщику теплоэнергии ЗАО «з-д Бежецксельмаш» вексель для оформления отсрочки платежа за теплоэнергию (см приложение №2). Этот вексель покупатель приобрел в Бежецком отделении №1558 АК СБ РФ ОАО (см. приложение №1). Такая отсрочка согласно статье 823 ГК РФ называется договором комерческого кредита . Учёт в одном случае ведётся согласно письму Министерства финансов России от 31.10.94 года. №142 (в редакции от 15.07.96 года №62);

-все остальные операции с векселями. В этих случаях учёт ведётся по правилам учёта финансовых вложений .

При вексельной оплате поступающих ресурсов или продаваемой продукции

(работ, услуг) в организации используются простые и переводные векселя.

ПРОСТОЙ ВЕКСЕЛЬ – это письменное долговое денежное обязательство одной стороны (векселедателю) по совершённым сделкам или в уплату за выполненные работы или оказанные услуги. (см. приложение №6)

ПЕРЕВОДНОЙ ВЕКСЕЛЬ - (тратта) выписывается кредитором (трассантом) и сдержит приказ дебитору (трассату) уплатить указанную в векселе сумму третьему лицу (ремитенту) или предприятию ( см. приложения №№ 3;4;5.). этот документ превращается в долговое обязательство после его акцепта трассантом. С помощью передаточной надписи (индосамента) вексель может использоваться неоднократно, выполняя функцию универсального кредитно-расчётного документа. Существенно ускоряя оборот средств учёта (дисконтирование) векселей в банках.

В этом случае векселедержатель по средством индоссамента передаёт вексель банку до наступления срока платежа и получает вексельную сумму за вычетом учётного процента в пользу банка, называемого дисконтом.

Учёт расчётов векселями у покупателей

В настоящее время учёт расчётов с использованием векселей ведётся по упрощённой схеме на тех же счетах, на которых отражаются расчёты без использования векселей. Выделение расчётов с использованием векселей осуществляется в аналитическом учёте.

Выданные векселя под приобретение товарно-материальных ценностей отражают по К60 «Расчёт с поставщиками и потребителями» (по старому и новому плану счетов). Или других подобных счетов. На этих счетах задолженность, обеспеченная векселем, числится до момента её получения. По мере погашения задолженности по векселям она списывается с Д60 с кредита счетов по учёту денежных средств (50;51;52-по старому и новому плану счетов). Векселя с просроченным сроком оплаты отражаются в аналитическом учёте отдельно.

Учёт векселей у поставщика.

Организации, получившие векселя от покупателей, учитывают полученные векселя на счёт 62 «расчёты с покупателями и заказчиками» (по старому и новому плану счетов), субсчёт 3 «Векселя полученные». Счёт 62 дебетуется на указанные в векселях суммы с кредитом счетов учёта реализации готовой продукции 46 (по новому плану счетов сч.90 «Продажи») или другого вида имущества ( сч. 47 и 48 –по новому плану счетов сч.91 «Прочие доходы и расходы»).

Оплаченные векселя отражаются по Д-ту счетов учета денежных средств и К 62.

Проценты по векселю обычно включают в его номинальную цену. Если %% по векселю оплачивают сверх номинальной суммы векселя, то величину начисленных %% отражают по К 80 «Прибыли и убытки» (по новому плану счетов сч.99 « Прибыли и убытки») и Д 62.

До наступления срока оплаты по векселю организация-векселедержатель может получить в банках ссуды под вексель.

При включении %% по векселю в его номинальную цену операция учета

(дисконта) векселей и иных долговых обязательств отражается организацией-векселедержателем по номинальной стоимости векселей по К 90

«Краткосрочные кредиты банков» ( по новому плану счетов К 66 «Расчеты по краткосрочным кредитам и займам» ) или К 92 «Долгосрочные кредиты банков» (по новому плану счетов К 67 «Расчеты по долгосрочным кредитам и займам») и Д 50;51;52 в фактически полученных суммах, а также сч.80 (по новому плану счетов – сч.99) на сумму учетного %, уплаченного банку. При этом задолженность по расчетам с покупателями, обеспеченная векселями, продолжает учитываться по счетам дебиторской задолженности (сч.62 и др.).

При невыполнении векселедателем или другим плательщиком долговых обязательств организация-векселедержатель обязана возвратить полученные в результате дисконтирования векселей денежные средства банку.

Перечисленные средства списываются с К 50;51 в Д 90 или Д92.

Просроченные обязательства по векселям остаются на счетах учета дебиторской задолженности.

БМПГЭТС приобретало векселя в банке как объект финансовых вложений. В дальнейшем их можно погасить, реализовать до наступления сроков погашения, а также произвести векселем расчет за товары (работы, услуги).

Рассмотрим эти операции.

1.Приобретение векселя.

Учитывается как приобретение ценной бумаги (на сумму фактических затрат):

Д 08 – К 76

Д 58 – К 08

Д

8-09-2015, 14:15