Коммерческий кредит может предоставляться по двум направлениям: 1) экспортером импортеру — в форме рассрочки платежа за проданный товар; 2) импортером экспортеру — в виде покупательских авансов или авансов в форме задатка. Строго говоря, к фирменным кредитам следовало бы относить лишь те, которые осуществляются за счет собственных средств фирм. Но довольно часто по линии коммерческого кредитования привлекаются и заемные средства. Тем самым размываются границы между различными формами кредитования (в данном случае между коммерческим и банковским кредитованием), особенно если речь идет о средне-, долгосрочных кредитах.

При фирменном кредитовании применяются различные сочетания авансово-наличных и кредитных платежей, в зависимости от характера российских фирм-импортеров чуть ли по стандартным правилам заключения сделок стала очень высокая доля авансово-наличных платежей (предоплата).

Фирменные кредиты оформляются в виде долгового обязательства, которое имеет дне формы: вексельный кредит и кредит по открытому счету.

Вексельный кредит обычно выписываемся экспортером на имя импортера. Наиболее распространенной его формой является тратта - переводный вексель. Он представляет собой безусловное предложение кредитора (так называемого трассанта), адресованное должнику (трассату), уплатить в установленный срок сумму векселя третьему лицу (ремитенту). Импортер (должник), после получения товарных документов, акцептует (подтверждает оплату) вексель. Акцепт векселя импортером часто дополняется гарантией (авалем) банка или коммерческих фирм.

Иногда вместо переводного векселя используется простой вексель, который выставляется импортером (переводный вексель, как говорилось, выставляется экспортером-кредитором).

Вексельное обращение регулируется законодательством. В России действует «Положение о переводном и простом векселе», утвержденное Президиумом ВС РСФСР от 24 июня 1991 г. Но многих странах мира разработаны свои вексельные формуляры, действуют национальные законодательства. Роль векселя в кредитовании экспорта и в международных расчетах определяется общепринятой унифицированной международным законодательством формой самого векселя.

Важными являются виды кредитов, выделенные по шести классификационным признакам, из которых особое значение имеют следующие два:

• по источникам предоставления кредитных средств: государственные, банковские, фирменные кредиты (по этой классификации иногда еще выделяют смешанные кредиты и кредиты международных организаций);

• по срокам предоставления: кратко- и долгосрочные кредиты.

По источникам предоставления различают государственные, банковские и фирменные (коммерческие) кредиты. Как правило, все они считаются товарными кредитами, то есть служат для обеспечения торговой сделки в целях покупки (продажи) конкретных товаров. Хотя эти виды кредитов могут предоставляться как со стороны импортеров, так и со стороны экспортеров, преобладают в основном последние. Во многом это связано с особенностями структуры экспорта (например, высокая доля в экспорте товаров длительного пользования или инвестиционных товаров требует дополнительных источников финансирования, ибо реализация этих товаров требует больше времени) и с возрастающей долей в международной торговле слаборазвитых стран, не располагающих достаточными собственными валютными ресурсами.

Так, латиноамериканские страны обычно оплачивают лишь 10—20% стоимости импорта, а на остальную сумму требуют кредита сроком от 2 до 6месяцев. Ряд стран Африканского континента и Дальнего Востока представляют для промышленно развитых стран регион «Повышенного риска» как в отношении оплаты ввозимых товаров, так и с точки зрения возврата кредита. К этим странам после распада СССР и СЭВа стали относить и большинство стран СНГ и бывших социалистических стран. Экспортеры в этом случае применяют более «жесткие» системы кредитования и расчетов: посредством учета векселей или государственных гарантий, экспортного факторинга или аккредитованных форм расчетов.

Важную роль во внешнеэкономических расчетах играют сроки и порядок обеспечения платежей. Различают полные и средние сроки кредитования. Полный срок охватывает время от начала предоставления до окончательного времени погашения кредита и включает следующие периоды:

• льготный срок — время между окончанием использования и началом погашения кредита;

• срок использования — период, в течение которого в счет кредита оплачивается товар (при банковском кредитовании), или время, включающее срок поставки товара или акцепта (признания задолженности) покупателем векселей эксперта (при фирменном кредитовании);

Срок погашения:

Средний срок кредита имеет, прежде всего, расчетное значение: он показывает, в течение какого времени импортер пользовался всей суммой кредита

При условии равномерного использования и погашения кредита средний срок кредита определяется таким образом: льготный период + '/1 срока использования + '/1 сроки погашения. Если использование или погашение кредита осуществляется неравномерно, то определение среднего срока кредита сильно затрудняется и этот показатель теряет смысл.

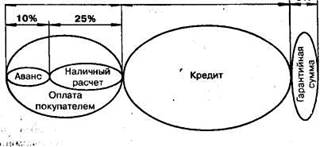

Внешнеторговые кредиты практически никогда не покрывают всю стоимость экспортируемого товара. Определенная ее часть оплачивается покупателем наличными (при получении отгрузочных документов) и посредством авансовых платежей. Авансовыми называются платежи покупателя (импортера) до передачи товара в его распоряжение. Они обычно служат гарантией исполнения своих обязательств импортером и практически являются обязательными при торговле инвестиционными товарами, а также при заключении средне- и долгосрочных сделок. В международной торговле действует следующая зависимость: чем выше доля авансовых и наличных платежей и чем короче сроки поставок, тем «уступчивее» экспортер по отношению к цене товара.

Рис. 1. Срок кредита и его элементы

Рис. 2. Обеспечение платежей по экспорту

На кредит под ВЭД может претендовать и экспортер и импортер, хотя гораздо чаще объектом кредитования является фирма-экспортер. Последняя является также и основным пользователем тех льгот, которые часто предоставляются по данной кредитной линии. Так, при государственном участии в кредитовании фирма-экспортер сразу после документального подтверждения отгрузки товара получает полную его оплату от уполномоченного банка. Если же кредитуется импортер, то получателем кредита является не фирма-импортер, а правительство страны-заемщика. Следовательно, в этом случае и пользователем различных льгот (низких процентных ставок, продолжительных сроков предоставления кредита) является данное правительство. А для фирмы-импортера данная сделка (кредитная линия) может и вовсе не быть льготной. Этот вопрос решает правительство страны-импортера.

Государственное кредитование ВЭД

Государственные кредиты могут предоставляться как своим (национальным) экспортерам, так и странам-импортерам. В последнем случае они даются правительством одной (обычно развитой) страны правительству другой (развивающейся) страны с тем, чтобы создать для своих экспортеров благоприятные условия для реализации товаров на рынке данной (развивающейся) страны.

Государственные кредиты, как правило, относятся к категории льготных, и нередко помимо чисто коммерческих они преследуют и политические цели.

Так, в бытность СССР такие страны, как Монголия, Куба, Вьетнам, Камбоджа напрямую финансировали свои государственные бюджеты за счет советской помощи, предоставляемой под видом долгосрочных государственных кредитов. Но и развитые капиталистические страны, реализуя в 60—80-х гг. так называемую политику экспансии (нацеленную на завладение новыми рынками сбыта, дешевыми источниками сырья, энергоносителей и местной рабочей силой), через систему государственных кредитов осуществляли необходимую финансовую поддержку своему экспорту. Несмотря на то, что государственные кредиты развитыми странами зачастую предоставлялись за чисто символическую плату (1—2% годовых, при 8—10% годовых по банковским кредитам) и на продолжительный кредитный срок (на 20т-30 лет), в преобладающем большинстве случаев они окупались экономически (не говоря уже о политической их отдаче). Совершенно по-иному обстоит дело с государственными кредитами, предоставленными Советским Союзом. После распада организации СЭВ и СССР более 80 млрд. долл. государственных кредитов остались невостребованными правопреемницей СССР — Россией.

В целях межгосударственного кредитования ВЭД часто открываются так называемые кредитные линии. Разработка условий договора о предоставлении межгосударственного кредита, их согласование с заемщиком обычно входят в компетенцию центральных банков заинтересованных государств. Важнейшими из них являются:

цель кредита;

сумма кредита и вид валюты, в котором он предоставляется;

круг товаров и услуг, включаемых в данную кредитную линию;

проценты по кредиту и срок его погашения;

условия обслуживания кредита;

гарантии со стороны заемщика;

другие условия.

Как правило, целью государственного кредита является обеспечение более выгодных условий для реализации экспортируемых товаров на рынке страны-заемщика, или оказание помощи в экономическом развитии последней. Даже если специально в договоре не оговаривается, страна-заемщик предоставляет определенные преференции для всех экспортеров и импортеров, которые в рамках данной кредитной линии хотят заключить прямые контракты. Если речь идет о «револьверной» кредитной линии, то в масштабе возвращенных кредитов она может быть вновь использована (но в рамках срока, на который кредитная линия открывалась).

Довольно спорным вопросом является конкретизация товаров и услуг, включаемых в кредитную линию. Стремления кредитора и заемщика здесь, как правило, прямо противоположны: первый стремится включить как можно больше «мягких» товаров, не пользующихся большим спросом, а второй, наоборот, упор делает на набор «твердых» товаров, пользующихся повышенным спросом на любом рынке.

В рамках общего срока кредитной линии сроки погашения отдельных кредитов различаются, причем имеется определенная зависимость сроков от суммы кредитов. Эта зависимость нами продемонстрирована на условном примере (см. табл.). Согласно приведенным условиям, до 100 тыс. долл. этой кредитной линией нельзя вообще пользоваться. Данная «пороговая» величина кредита должна быть зафиксирована в договоре о предоставлении государственного кредита.

Таблица

Сроки погашения кредитов (входящих в кредитную линию) в зависимости от величины кредитов (цифры условные)

| Величина кредитов | Сроки |

От 100 до 500 тыс. долл. от 500 тыс. до 1 млн. долл. от 1 до 2 млн. долл. от 2 до 5 млн. долл. свыше 5 млн. долл. |

3 года 4 года 5 лет 6 лет |

Преференции могут носить и косвенный характер, например, в форме предоставления разрешения на импорт или освобождения фирмы от обязательного участия в конкурсе на получение данного разрешения.

В договоре должны быть также отражены условия и способы оплаты товаров (услуг) импортером, величина авансовых выплат и другие условия расчетов.

Поскольку получателем по линии государственных кредитов является не фирма-импортер, а страна-заемщик, постольку гарантии по данной кредитной линии применяются иные, чем при обычном банковском кредитовании. Здесь гарантом обычно выступает государство. Однако в условиях нарастающей задолженности развивающихся и бывших социалистических стран страны-кредиторы стремятся «конвертировать» государственные гарантии в более реальные банковские гарантии. Одним из способов такой «конвертации» является выпуск центральным банком страны-должника векселей как на сумму полученных кредитов, так и на величину процентных выплат. (В последующем на эти векселя могут заключаться форфейтинговые сделки.)

В договоре на предоставление межгосударственных кредитов должны быть указаны сроки, и течение которых можно пользоваться данной кредитной линией. Это делается одним из следующих двух способов: либо определяется календарный срок, до которого можно под данную линию заключать контракты, либо устанавливается число лет от начала вступления в силу кредитной линии, на протяжении которых контракты попадают в эту кредитную линию. По обоюдному согласию сторон (правительств) эти сроки могут быть пролонгированы.

Поскольку государственный кредит предоставляется не экспортером непосредственно, а правительством страны-экспортера, постольку и переговоры о возможностях и условиях его предоставления могут вестись только с разрешения правительственных структур (обычно в качестве последних выступает Министерство внешнеэкономических связей). Обращаясь . к данной структуре за получением разрешения, экспортер должен сообщить все существенные условия предполагаемой сделки. Разрешение не ведение переговоров о заключении сделки по государственной кредитной линии выдается в письменной форме, и оно действительно на определенный период времени: в пределах последнего договор с импортером должен быть подписан. Зачастую на заключение самой сделки требуется специальное (отдельное от вышеупомянутого) правительственное разрешение. После заключения внешнеторговой сделки экспортер обязан представить договор для утверждения соответствующей правительственной структуре.

Есть и другой порядок участия в данном государственном кредите: после открытия кредитной линии. В этом случае внешнеторговый контракт должен удовлетворять всем требованиям данной кредитной линии. Если это так, контракт утверждается правительством и центральный банк включает его в список финансирования по данной кредитной линии. Во многом схожую процедуру проходит импортер с тем, чтобы войти в число участников поданной кредитной линии.

В промышленно развитых странах система государственной поддержки экспортных кредитов получила широкое развитие еще в начале 50-х. Сегодня на долю пяти ведущих стран (Великобритании, США, Франции, Германии и Японии) приходится около 75% средне- и долгосрочных кредитов, предоставляемых сообществом стран ОЭСР, причем 70% всех экспортных кредитов предоставляется развивающимся странам.

Начиная с середины 80-х гг. роль государственных кредитов заметно снизилась во всем мире. По группе социалистических стран это было вызвано начавшимися центробежными процессами, завершившимися полным демонтажом системы. По группе промышленно развитых стран свертывание этого вида кредитования было вызвано несколькими причинами. Во-первых, исчезновение с политической арены главных соперников — стран социалистического лагеря — открыло новые рынки сбыта и политика экспансии стала реализовываться ими более «дешевыми» способами. Во-вторых, существенно возросло число стран-неплательщиков (среди них оказались и страны, ранее считавшиеся хорошими заемщиками). В результате та область кредитования, которая раньше считалась сферой государственных кредитов, перешла и сферу банковского и фирменного кредитования. Наконец, в-третьих, существенно возросла роль Международного банка реконструкции и развития (МБРР) в финансировании отдельных национальных проектов. Кредиты этого банка имеют высокий рейтинг для дополнительного участия в их финансировании национальных коммерческих банков.

Все же государственное кредитование экспорта сохранило свою значимость и в наши дни, хотя и стало более «жестко» регулироваться международными нормами и соглашениями. После почти десятилетнего периода «демонтажа» унаследованной от СССР системы государственного финансирования экспорта первые шаги по созданию попой, современной системы государственной поддержки экспорта сделаны и в России. Особые надежды с ней связывают СНГ, в частности, по поддержке интеграционного производства, сохранению общего экономического пространства и рынка.

Исторически сложились довольно существенные обязанности государственного кредитования экспорта в отдельных странах.

В Великобритании с 1919 г. функционирует специальное управление (при Министерстве промышленности и торговли) по обслуживанию экспортных кредитов. Данное управление гарантирует (путем выдачи поручительства) кредитоспособность английских экспортеров. В последующем государственные гарантии были распространены и на кредиты импортеров английских товаров, полученных в зарубежных филиалах английских банков.

Банковское кредитование

Это наиболее распространенная форма кредитования внешнеэкономической деятельности, причем и прежде рассмотренные две формы кредитования (государственное и фирменное) в той или иной мере включают банковские критерии.

Следует различать три вида банковского кредитования ВЭД:

• первый — это покупка банками кредитных обязательств (векселей, банковских гарантий) у экспортеров. Он, в сущности, представляет собой форму рефинансирования фирменных кредитов, а механизм его реализации предполагает факторинг форфейтинг),

• второй — выписка импортером (или его банком) долговых обязательств непосредственно на имя кредитора. Банки в этом случае предоставляют кредит непосредственно импортеру;

• третий — акцепт банками векселей (тратт), выставленных на них экспортерами или импортерами. Обычно банки-акцептанты в этом случае кредита не предоставляют, а привлекают для этого временно свободные средства участников национальных валютных (или денежных) рынков. Для привлекательности акцепт должен быть надежным, то есть принимается только акцепт первоклассных банков.

Следует отметить, что второй вид банковского кредитования стал широко применяться в международной практике еще в начале 60-х гг., тогда как первый вид считается сравнительно новой и нетрадиционной формой кредитования ВЭД.

Банковское финансирование во многом базируется на выпуске и учете векселей, а также на различного рода гарантиях. Учет векселей — это продажа их держателем банку. Посредством учета векселя экспортер может получить от банка расчет за поставку товаров на экспорт. Важное условие — чтобы вексель был первоклассным, то есть содержал обязательства солидных банков или фирм. Заинтересованность банка в учете векселей реализуется в той марже, которую банки удерживают из суммы, на которую выписан вексель.

Размер маржи зависит от качества и срока векселей и при прочих равных условиях определяется ставкой на межбанковский кредит (или ставкой на ссудный капитал). При наличии на вексель гарантии (аваля) крупных банков и финансовых учреждений он учитывается по низкой ставке (марже), а при более слабых гарантиях маржа резко возрастает.

Сама процедура предоставления вексельного кредита и его погашения такова. Банки-акцептанты открывают для экспортера особый аккредитив, который представляет своего рода обязательство акцептовать тратту, которая будет выставлена экспортером с приложением товарных документов. На основе тратты и этого аккредитива банк экспортера производит учет переводного векселя (до его акцепта) и выдает экспортеру сумму, указанную в аккредитиве. До наступления срока платежа импортер вносит указанную в векселе сумму в свой банк, который оплачивает тратту векселедержателю.

Вексельное обращение в сфере ВЭД контролируется государством таким образом, что центральные национальные банки периодически переучитывают экспортные векселя, которые отвечают определенным требованиям. К последним следует отнести уже упомянутую первоклассную банковскую гарантию, а также краткосрочность векселя (обычно не более трех месяцев) и совершившийся факт открытия аккредитива дли экспортера на величину вексельного обязательства. Как говорилось при рассмотрении вопросов государственного кредитования экспорта, переучет экспортных векселей Центробанком следует также рассматривать в качестве участия государства в финансировании экспорта.

Факторинг и форфейтинг являются сравнительно новыми, нетрадиционными формами кредитования ВЭД. Вместе с тем их можно рассматривать и как средство превращения (или рефинансирования) фирменного (коммерческого) кредита в банковский. Факторинг обычно применяется при экспорте товаров массового производства и спроса, с рассрочкой платежа от 1 до 6 месяцев (краткосрочный кредит). В отличие от этого форфейтинговое обслуживание ВЭД считается средне- (от 6 месяцев) или долгосрочным (до 5 лет) кредитованием экспортных операций. Эта форма чаще всего применяется при торговле инвестиционными товарами, строительстве, монтаже и оборудовании объектов за границей. Факторинг предполагает многократные экспортные операции, то есть постоянные связи между сторонами. Хотя кредитные суммы здесь обычно небольшие, однако постоянные контакты требуют развитой и комплексной системы банковского обслуживания. Форфейтинг обычно представляет собой разовую операцию (правда, на крупную сумму), но се реализация может затянуться на несколько лет. Важная особенность форфейтинговых операций — подключение вторичного фондового рынка, на котором экспортные векселя продаются. Факторинг и форфейтинг «пришли» во ВЭД из национальных банковских систем.

Факторинг — это покупка банком (или

9-09-2015, 01:32