Очевидно, нет надобности доказывать бухгалтеру преимущества этой поистине прогрессивной компьютерной технологии. С ее помощью выверка документов превращается в очень удобный и естественный процесс. Не надо рыться в программных меню выбирать в них документы, в которых предположительно содержится ответ на возникший вопрос. Компьютер сам ведет бухгалтера от результатных данных к источникам их возникновения.

II . Практическая часть

2.1 Математическое описание алгоритма расчетов и описание последовательности техники операций

Как и любую другую операцию в системе Windows вызов программы можно осуществить разными способами. Наиболее распространенный отыскать пиктограмму (иконку), обозначающую программу «1С Бухгалтерия» (ее изображение вы видите в начале абзаца), и дважды щелкнуть по ней мышью Обычно эта пиктограмма находится в отдельном групповом окне «1С: Бухгалтерия», куда она помещается автоматически после инсталляции, хотя программист, работающий на машине, мог переместить ее в любое другое окно.

В верхней части экрана находился строка заголовка окна. Следующая строка содержит главное меню программы, под ней расположена линейка пиктограмм для наиболее часто применяемых функций. И иже этих строк размещается главное рабочее окно программы. В этом окне в процессе работы с программой можно раскрывать другие окна - с бухгалтерскими документами, для ведения диалога и настройки программы, но вначале это окно пустое.

Прежде чем начать знакомство с реализацией профессиональных функций, рассмотрим основные технические приемы работы с программой.

Программа реализует некоторый набор профессиональных и вспомогательных функций. Вызов требуемой функции осуществляется следующими способами:

- путем выбора нужного пункта меню;

-щелчком мыши по пиктограмме или но экранной «кнопке», изображающим интересующий режим работы,

- нажатием нужной клавиши или комбинации клавиш

Рассмотрим подробнее названные способы общения с программой.

2.1.1 Работа с меню

Меню в программе «1С: Бухгалтерия» - многоуровневое. Первый уровень меню часто называют «Главным меню», его, мы и видим в верхней части главного рабочего окна. Оно представляет собой строку с наименованиями групп режимов.(рис.5)

Рис.5 Главное меню в системе 1:С

В главное меню можно войти, нажав на клавиатуре клавишу АН или ПО. После выбора режима в главном меню на экране появится («выпадет») зависимое подменю, содержащее перечень доступных функций. (Рис.6) [1, гл. 9]

| Файл | Действия | Операции | Справочники | Документы | Журналы | отчеты | Налоговый учет | Сервис | Окна | Помощь |

Новый Открыть Закрыть Сохрани ть Сохранить как Печать Просмотр Параметры страницы Выход |

Новый Открыть Открыть операцию Проводки операции Перейти в журнал операций Перейти в журнал проводок Просмотр Копировать Удалить Ввести на основании Сделать документ непрове денным Изменить время документа Движения документа Подчиненные документы Интервал Отбор по значению Поиск Значение |

Журнал документов Журнал операций Журнал проводок Справки Константы План счетов Корректные проводки Типовые операции Отчеты Обработка Удаление помеченных объектов Поиск ссылок на объект Проведение документов Управление бухгалтерск итогами |

Номенклатура Материалы МБП Основные ср-ва Нематериальные активы Места хранения МПЗ Контрагенты Валюты Сотрудники Подразделения Банковские счета Виды деятель-ти Варианты реализации Статьи затрат Издержки обращения Назначения исполнения МБП Доходы будущих периодов Расходы будущ. периодов Единицы измер. Классификатор БНАОФ Налоги Прочие |

Счет Платежное поручение Выписка Платежные документы ПКО РКО авансовый отчет Учет товаров, реализации Учет материалов Учет МБП Учет ОС Учет НМА Счета-факт-ы Доверенность Общего значения Зарплата Регламентные Ввод на основании Сторно Ввести операции вручную Ввести типовую операцию |

Журнал операций Журнал проводок Общий журнал Счета Товары, реализ-ия Счета-факт-ы выданные Счета-факт-ы полученные Доверенность Банк Платежные док-ты Касса Авансовые отчеты Учет материалов Учет МБП Учет ОС Учет НМА З/п Кадры Док-ы общего значения Регламентирован. документы Операции, введенные вручную |

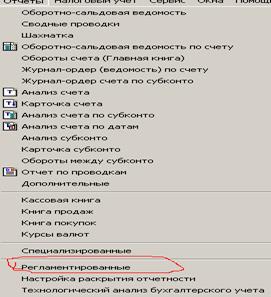

Оборотно-сальд. вед-ть Сводн. проводки Шахматка Оборотно-сальд. ведом-ть по счету Обороты сч-а (Гл Книга) Журнал-ордер и ведомость по счету Анализ счета Карточка сч Анализ счета по субконто Анализ счета по датам Анализ субконто Карточка субконто Обороты между субконто Отчет по проводкам Дополн-ые Кассовая кн Книга продаж Книга пок -к Курсы валют Специальные Регламент-ые |

Регламентир. Опер Регистры уч хоз опер Рег-ы промежут расчетов Рег-ы учета состояния НУ Рег-ы формир отчетн данных Анализ сост-я НУ Формирование и контроль нач-х остатков по Н У |

Калькулятор Календарь Табло Монитор польз-ей Временная блокировка Табло счетов Обработка документов Сведения об организации Учетная политика Общая настр-ка Индивид- ая настройка Перенос корректных проводок Перенос опер-й Загрузка торгов. операций Экспорт данных в Мicr.Оff.2000 Параметры Панели инструментов |

Каскад Закрыть Закрыть все Закрыть окно сообщ-ий Панель окон Журнал док - ов общий Путеводитель Конфигурации Окна |

Помощь Содержание Описание Общее описание Советы дня Путеводитель Видеокурс Правовая справка О системе 1С:П/п-ие Опрог -е |

Рис.6 Дополнительные ф-и, соответствующие конкретным командам главного меню в 1:С Бухгалтерии

Далее выбор некоторой функции посредством меню мы будем обозначать последовательным перечислением выбираемых подпунктов, начиная с главного меню, например «Отчетность - Шахматка». Если некоторый пункт подменю не является конечным, справа от его катания указывается значок, что свидетельствует о наличии следующего уровня меню.

Следует помнить, что набор функций в одном и том же подменю может отличаться в разные моменты работы с программой. Так, в главное меню при работе с экранными формами документов добавляется новый пункт «Действия». В зависимости от выполняемой работы соответствующее ему подменю содержит разный набор допустимых действий. Ряд пунктов подменю могут быть записаны бледным шрифтом; это значит, что выполнение данною действия сейчас бессмысленно (рис.7).

Рис.7 Выделение возможных и невозможных команд

Быстро переместится к нужному пункту главного меню или подменю можно, нажав буквенную клавишу, соответствующую первой буквы названия данного пункта или букве, выделенной подчеркиванием. Так в пункте главного меню «Операции» выделена буква «п. », а в пункте «Отчетность» — «т». Нужный пункт меню или подменю можно быстро выбрать и без клавиатуры - однократным щелчком мыши.

Технология обработки информации по учету кассовых операций предусматривает выполнение следующих функций, отраженных в главном меню:

1. настройка системы;

2. обработка справочников;

3. обработка приходящих документов;

4. получение отчетов и справок;

5. печатание платежных документов;

6. сервисные функции и архив. , наименование предприятия в дальнейшем печатается в верхней части выходных машинограмм.

Справочники (база данных учета) подразделяются на:

• справочники балансовых счетов;

• справочники организаций;

• справочники сотрудников;

• справочники наименований платежных документов;

• справочники назначения платежей.

Справочники разрабатываются до начала расчетов, но могут дополняться в ходе обработки информации. В справочнике балансовых счетов при обработке информации по счету 50 необходимо проставить остаток денежных средств в кассе на начало для проведения расчетов, здесь также проставляются номера журналов-ордеров и дата начала расчетов. В справочнике организаций заполняется наименование организации, программно - ее код, если же предполагается печатание платежных документов на принтере по данной программе, то по каждой организации проставляются ее реквизиты. Остальные же справочники заполняются обычно - в диалоговом окне.

2.1.2. Алгоритм процедуры оформления хозяйственного факта

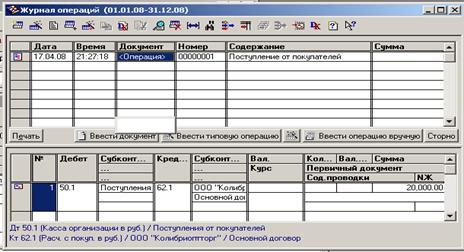

Учет кассовых операций осуществляется в «1С: Предприятии» в конфигурациях: Комплексная, Бухгалтерия, Торговля + Склад с помощью двух документов - приходный и расходный кассовые ордера. Вызов обоих документов можно осуществить из журнала «Кассовые», который вызывается с помощью меню Операции/Журналы операций. Затем выбирается нужный документ (приходный или расходный кассовые ордера) После создания документа его нужно заполнить здесь указываются следующие параметры: сумма (от кого получено, кому выдано), корреспондирующий с 50-м счетом.

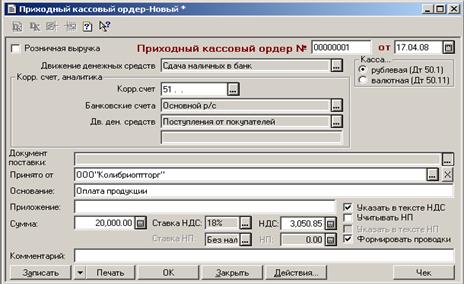

При проведении кассовых документов автоматически создаются проводки. После этого движение денежных средств по кассе отражается в стандартных отчетах, предусмотренных в программе. Приходный кассовый ордер предназначен для оформления поступления наличных денег в кассу. Для заполнения поля «Принято от» может использоваться справочник сотрудников или справочник контрагентов для выбора частного лица. При нажатии кнопки «Печать» формируется стандартный табличный документ системы «1С: Предприятие» (печатная форма приходного кассового ордера) (рис.8). При проведении документа автоматически формируются бухгалтерские проводки, отражающие данный документ в бухгалтерском учете. По дебету выступает 50-й счет.

Рис.8 Печатная форма приходного кассового ордера в системе программы 1:С Бухгалтерия

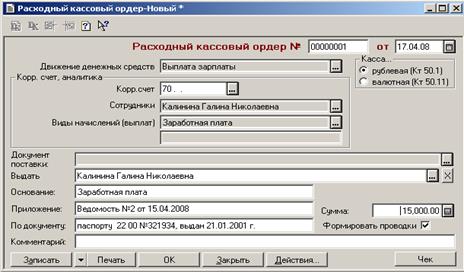

Расходный кассовый ордер предназначен для оформления выдачи денег из кассы. При вводе документа указываются данные о лице, которому выдаются деньги из кассы, сумма и необходимые для отражения документа в бухгалтерском учете данные. Для заполнения поля «Выдать» может использоваться справочник сотрудников или справочник контрагентов. При нажатии кнопки «Печать» формируется стандартный табличный документ системы «1С: Предприятие» (печатная форма расходного кассового ордера) (рис.9).

При проведении документа автоматически формируются бухгалтерские проводки, отражающие данный документ в бухгалтерском учете. По дебету выступает указанный пользователем в накладной корреспондирующий счет, а по кредиту - 50-й.

Рис.9 Печатная форма расходного ордера в системе программы 1:С Бухгалтерия

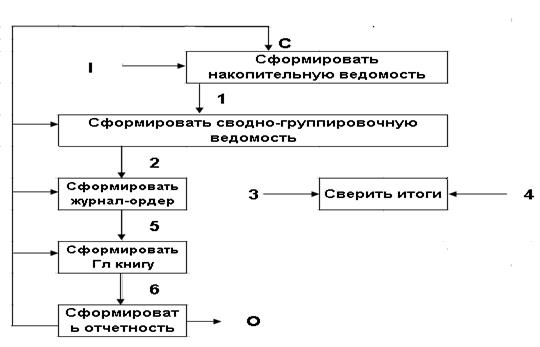

Алгоритм обработки каждого из хозяйственного факта, поступивших на счета организации (рис.10)

2.2 Входная информация

Обработка приходящих документов. Выполнение данной функции обеспечивает ввод в память компьютера информации об исходных документов: кассовых отчетов и информации первичных документов, приложенных к ним (приходные и расходные кассовые ордера и другие документы по счету 50).

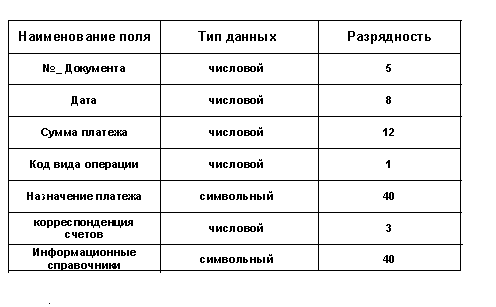

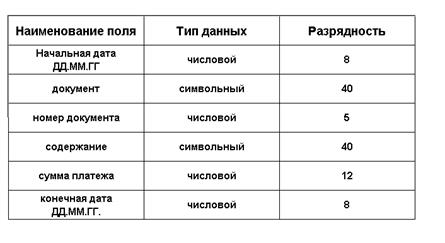

Работа начинается с регистрации остатков денежных средств на конец дня по каждому кассовому отчету. По каждому первичному документу вводится следующая информация: N документа, дата выписки, сумма по документу, код вида операции (приход - 0, расход -1), назначение платежа, корреспонденция счетов. (рис.11). [4, стр. 358]. После ввода данных и разноса сумм необходимо программно проверить правильность ввода данных.

Структура входной информации (ввод хозяйствующего факта)

Особенностью ввода данных с первичных документов в диалоговом режиме является использование информации справочников: информация справочников вводится в рабочее окно с использованием функциональных клавиш.

После ввода данных по одному кассовому отчете с его первичных документов перед началом ввода данных следующих кассовых отчетов, необходимо проставить дату обработки информации, указанной в первичных документах.

Структура входной операции (выписка из журнала операций)

Есть и некоторые особенности разноса информации по корреспондирующим счетам: разнос суммы документа по корреспондирующим счетам позволяет вводить, исправлять, удалять, хранить данные по счетам. Если сумма по документу отнесена на один счет, то остается ввести только номер счета и вид назначения платежа. Если же сумма по документу отнесена на разные счета, то после ввода первого номера счета и вида назначения платежа необходимо исправить сумму на нужную, после вода данной записи с использованием функциональной клавиши вводится второй номер счета, вид назначения платежа и сумма, отнесенная на данный счет. Общая сумма по документу и сумма по счетам должны совпадать. При выходе их окна происходит контроль на совпадение сумм, если сумма по документу не совпадает с суммой по счетам, программа выдаст сообщение и остановит работу в данном окне. Если суммы совпали, то произойдет выход обратно в окно обработки платежных документов.

Таким образом производится автоматизация учета кассовых операций на предприятии.

2.3 Выходная информация

Выходная информация - это информация, полученная на основе входной информации. Выходная документация включает сводные данные, полученные в результате автоматизированной обработки. Третий этап технологического процесса обработки информации - Основной этап

- является завершающим этапом работы с программой и связан с получением полной достоверно сформированной информацией.

Выходная информация - это информация, полученная на основе входной информации. Выходная документация включает сводные данные, полученные в результате автоматизированной обработки. Третий этап технологического процесса обработки информации - Основной этап

- является завершающим этапом работы с программой и связан с получением полной достоверно сформированной информацией.

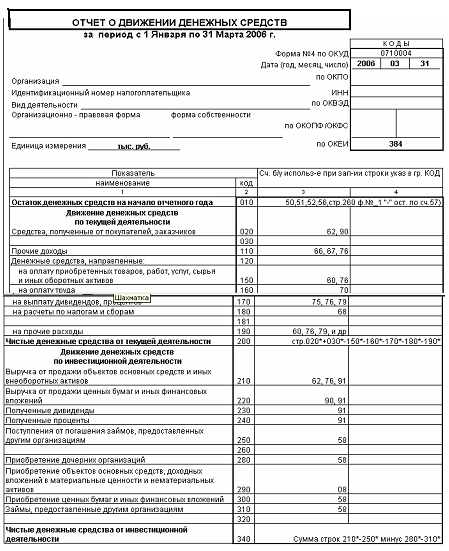

В результате автоматизированной обработки информации по учету кассовых операций можно получить следующие машинограммы журналы-ордера №1, ведомости №1А, расшифровки к журналам-ордерам, расшифровки к ведомостям: по организациям, по счетам затрат, по дате поступления документов и др.

Для получения журналов и ведомостей необходимо указать месяц, для получения справки - № счета, вид операции и период. Для получения справки по организации и материально-ответственному лицу - название организации и его фамилию, номер счета и название организации могут быть вызваны из справочника. (Рис.12)

Рис.12 Выходная информация по субсчету «Касса организации»

Подготовка платежных документов. В полуавтоматическом режиме могут быть подготовлены следующие документы: платежные поручения, платежные требования, инкассовое поручение. При этом реквизиты по организациям в полном объеме должны быть заполнены в справочнике. В этом случае данная информация выбирается из справочника и заносится в платежный документ. При формировании платежного документа сумма платежа прописью заполняется автоматически, после набора числовой суммы. Данные об организации заполняются сразу при входе в окно формирования соответствующего документа. Выход в окно печати документов осуществляется из последнего поля нажатием клавиши «Enter». На стандартный лист бумаги можно вывести два документа.

III . Обеспечение безопасности учетной информации

Бухгалтер должен принимать непосредственное участие в создании компьютерной информационной системы бухгалтерского учета, ставить задачи и контролировать достоверность данных, их соответствие реальным хозяйственным операциям, анализировать бухгалтерскую информацию и исправлять неблагоприятные ситуации.

Понятие информационной безопасности учетных данных в узком смысл этого слова подразумевает:

· надежность работы компьютера;

· сохранность ценных учетных данных;

· защиту учетной информации от внесения в нее изменений неуполномоченными лицами;

· сохранение документированных учетных сведений в электронной связи.

К объектам информационной безопасности в учете относятся:

информационные ресурсы, содержащие сведения, отнесенные к коммерческой тайне, и конфиденциальную информацию, представленную в виде баз учетных данных** ;

средства и системы информатизации – технические средства, используемые в информационных процессах (средства вычислительной и организационной техники, информативные и физические поля компьютеров, общесистемное и прикладное программное обеспечение, в целом автоматизированные системы учетных данных предприятий).*

Угроза информационной безопасности бухгалтерского учета заключается в потенциально возможном действии, которое посредством воздействия на компоненты учетной системы может привести к нанесению ущерба владельцам информационных ресурсов или пользователям системы.

Правовой режим информационных ресурсов определяется нормами, устанавливающими:

1. порядок документирования информации;

2. право собственности на отдельные документы и отдельные массивы документов, документы и массивы документов в информационных системах** ; категорию информации по уровню доступа к ней;

3. порядок правовой защиты информации.

Основный принцип, нарушаемый при реализации информационной угрозы в бухгалтерском учете, - это принцип документирования информации *** . Учетный документ, полученный из автоматизированной информационной системы учета, приобретает юридическую силу после его подписания должностным лицом в порядке, установленном законодательством Российской Федерации.

Все множество потенциальных угроз в учете по природе их возникновения можно разделить на два класса: естественные (объективные) и искусственные.

Процедуры, в которых обычно возникают ошибки и их типы, представлены в таблице 1.[3, стр.148]

Таблица 1 Места возникновения бухгалтерских ошибок

| Виды ошибок | Сферы преобразования учетных данных | ||

| Первичный учет (сбор и регистрация) | Систематизация и обобщение | Вывод | |

| Ошибки в записи учетных данных | + | - | - |

| Неверные коды | + | + | - |

| Несанкционированные учетные операции | + | + | - |

| Нарушение контрольных лимитов; | + | + | - |

| Пропущенные учетные записи; | + | + | + |

| Ошибки при обработке или выводе данных; | - | + | + |

| Ошибки при формировании или корректировке справочников; | + | + | - |

| Неполные учетные записи; | + | + | + |

| Неверное отнесение записей по периодам; | + | + | + |

| Фальсификация данных; | + | + | + |

| Нарушение требований нормативных актов; | + | + | + |

| Нарушение принципов учетной политики; | + | + | + |

| Несоответствие качества услуг потребностям пользователей | + | + | + |

Методами обеспечения защиты учетной информации являются: препятствия; управление доступом, маскировка, регламентация, принуждение, побуждение.

Препятствием нужно считать метод физического преграждения пути злоумышленника к защищаемой учетной информации. Этот метод реализуется пропускной системой предприятия, включая наличие охраны на входе в него, преграждение пути посторонних лиц в бухгалтерию, кассу и пр.

Управлением доступом является метод защиты учетной и отчетной информации, реализуемой за счет:

· идентификации пользователей информационной системы. (Каждый пользователь получает собственный персональный идентификатор);

· аутентификации – установления подлинности объекта или субъекта по предъявленному им идентификатору (осуществляется путем сопоставления введенного идентификатора с хранящимся в памяти компьютера);

· проверки полномочий – проверки соответствия запрашиваемых ресурсов и выполняемых операций по выделенным ресурсам и разрешенным процедурам;

· регистрации обращений к защищаемым ресурсам;

· информирования и реагирования при попытках несанкционированных действий. (Криптография – способ защиты с помощью преобразования информации (шифрования)).

Заключение

Автоматизация бухгалтерского учета на предприятии и подготовка финансовой отчетности в налоговые органы в условиях переходной экономики России является одной из наиболее важных задач. Ситуация такова, что сам по себе бухгалтерский учет на предприятии может рассматриваться как внутреннее дело предприятия, а основой для оценки финансово-хозяйственной деятельности предприятия со стороны государства служит отчетность (бухгалтерский баланс и многочисленные другие отчетные формы), которая должна ежеквартально предоставляться в налоговую инспекцию по месту регистрации предприятия. Кроме того, существуют плановые и внеплановые налоговые проверки, при проведении которых могут потребоваться все бухгалтерские документы, включая первичные. Все это обуславливает широкое применение автоматизированных технологий бухгалтерского учета в современной России.

Сегодня все программы для ведения всех хозяйственных операций, в том числе для расчетов денежных операций по кассе, находятся в стадии развития. Это лишь говорит о том, что все больше организаций и индивидуальных предпринимателей прибегает к автоматизированной обработке информации.

При автоматизации бухучета важно не просто перевести всю бумажную работу на компьютер. Важно, чтобы это увеличило эффективность работы бухгалтерии и улучшило контроль над финансово-хозяйственной деятельностью предприятия, что в свою очередь увеличит эффективность управления предприятием, и, как следствие, эффективность его работы.

Список используемой литературы

1. Ясенев В.Н. « Автоматизированные информационные системы в экономике»: Учебное пособие. – Н. Новгород, издательство ННГУ, 2003. – 226 с. Рецензент: кафедра Экономической информатики Нижегородского государственного университета им. Н. И. Лобачевского (зав. кафедрой доктор экономических наук, проф. Трифонов Ю.В.)

2. Ясенев В.Н. «Информационная Безопасность в ЭкономическихСистемах»: Учебное пособие – Н. Новгород: Изд-во ННГУ, 2006 Рецензент: Доцент Ротков В.Ю., проректор по информационной безопасности ННГУ им. Н.И. Лобачевского, руководитель центра "Безопасности информационных систем и средств коммуникации" радиофизического факультета ННГУ;

3. Мизиковский Е.А. « Теория бухгалтерского учета»: Учебное пособие - Москва: Экономистъ, 2004г

4. Касьянова Г.Ю. «Годовой отчет: просто о сложном с учетом последних указаний Минфина России и требований налоговых органов» - Пособие для высших и средних учебных заведений, факультетов и курсов повышения квалификации - Москва: ИД «Аргумент», 2007г

5. И.Н. Богатая, Н.Н. Хахонова «Бухгалтерский Учет» - Серия Высшее образование, 3-е изд., перераб и доп. - Россия н/Д : Феникс», 2004г.

6. Назаров С.В. «Компьютерные технологии обработки информации» // М/ Финансы и статистика, 2002г.

7. Брат В. В. «Компьютеризация бухгалтерского учета», - учебное пособие - М.: Финансы и Статистика. 2000г.

8. Бухгалтерский ежемесячник фирмы «1:С» - «БУХ. 1:С» - №9, сентябрь 2007г.

9. Справочная правовая система ГАРАНТ « Самое важное для бухгалтера в 2008г» - Законодательство с комментариями

10. «Главная Книга» - практический журнал для бухгалтера и руководителя – Специальный выпуск, 2005г.

11. КонсультнтПлюс: шаг за шагом, ЗАО «КонсультантПлюс», 2003, Москва, 2003

** Информационные ресурсы - отдельные документы и отдельные массивы документов, документы и массивы документов в информационных системах (библиотеках, архивах, фондах, банках данных, других информационных системах).

*

8-09-2015, 14:27