Если такое равенство соблюдается, то указанные суммы сальдо по дебету или кредиту счетов (а у активно-пассивных счетов и по дебету и по кредиту) переносятся в Баланс предприятия. Главная книга открывается на один год. Одному месяцу должна соответствовать одна строка в Главной книге. Одному счету в Главной книге отводят один разворот листа, а если этого недостаточно, то два или три разворота.

На каждый счет отводится отдельный лист. Главная книга составляется следующим образом. В начале года или на момент перехода на журнально-ордерную форму учета переносится сальдо каждого счета на начало отчетного периода. Записи оборотов по счетам Главной книги производятся ежемесячно на основании журналов-ордеров, начиная с № 1-ПК, обороты по кредиту счетов — общей суммой и обороты по дебету Корреспонденции с кредитуемыми счетами — отдельными суммами из каждого журнала-ордера.

Последовательность заполнения учетных регистров при журнально-ордерной форме ведения бухгалтерского учета можно представить в виде схемы (рис.2).

Рис.2. Журнально-ордерная форма ведения учета

1. На основании первичных документов хозяйственные операции записываются в накопительных ведомостях, т. е. регистрируются в журнале хозяйственных операций. Пример журнала хозяйственных операций организации за январь приведен в таблице 1.

Таблица 1

| Содержание операции | Сумма, р. | Дебет | Кредит |

| 1 . Получен краткосрочный кредит | 60000 | 51 | 66 |

| 2. Получены деньги в кассу с расчетного счета | 30000 | 50 | 51 |

| 3. Погашена задолженность подотчетного лица | 120 | 50 | 71 |

| 4. Оплачен счет за материалы | 34000 | 60 | 51 |

| 5. Получена выручка от реализации продукции | 42000 | 51 | 90 |

| 6. Выдана заработная плата | 28000 | 70 | 50 |

| 7. Погашена дебиторская задолженность в кассу | 1200 | 50 | 76 |

| 8. Выданы деньги на командировку | 2000 | 71 | 50 |

2. Затем данные хозяйственные операции записываются в журналы-ордера и дополнительные ведомости.

В качестве примера приведены журналы-ордера и ведомости по счетам 50 и 51, составленные на основании данных журнала хозяйственных операций.

В журналы-ордера переносятся итоги хозяйственных операций по одному счету или группе счетов, поэтому журналы-ордера имеют определенные номера, например, журнал-ордер № 1 ведется по счету 50 «Касса» (таблица 2), журнал-ордер № 2 — по счету 51 «Расчетные счета» (таблица 3), журнал-ордер № 3 — по счетам 55 «Специальные счета в банках», 57 «Переводы в пути», журнал-ордер № 4 — по счетам 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и т.д. Журналы-ордера составляются по кредитовому признаку счетов, т.е. в них отражаются операции, которые прошли по кредиту данного счета в корреспонденции с дебетом других счетов.

Таблица 2

| № операции | В кредит счета 50 с дебета счетов | Итого | ||||

| 70 | 71 | 76 | ... | ... | ||

| 6 | 28000 | 28000 | ||||

| 8 | 2000 | 2000 | ||||

| Итого | 28000 | 2000 | ... | 30000 | ||

Таблица 3

| № операции | В кредит счета 51 с дебета счетов | Итого | ||||

| 50 | 60 | ... | ... | ... | ||

| 2 | 30000 | 30000 | ||||

| 4 | 34000 | 34000 | ||||

| Итого | 30000 | 34000 | ... | ... | ... | 64000 |

К денежным счетам 50 и 51 дополнительно ведутся ведомости: ведомость № 1 по счету 50 (таблица 4) и ведомость № 2 по счету 51 (таблица 5). Ведомости составляются по дебетовому признаку счетов, т.е., в них отражаются операции, которые прошли по дебету данного счета в корреспонденции с кредитом других счетов.

Таблица 4

| Сальдо на начало месяца — 500 р. | ||||||

| № операции | В дебет счета 50 с кредита счетов | Итого | ||||

| 51 | 71 | 76 | ... | ... | ||

| 2 | 30000 | 30000 | ||||

| 3 | 120 | 120 | ||||

| 7 | 1200 | 1200 | ||||

| Итого | 30000 | 120 | 1200 | ... | ... | 31320 |

| Сальдо на конец месяца— 18200 р. | ||||||

Таблица 5

| Сальдо на начало месяца — 25000 р. | ||||||

| № операции | В дебет счета 51 с кредита счетов | Итого | ||||

| 66 | 90 | ... | ... | ... | ||

| 1 | 60000 | 60000 | ||||

| 5 | 42000 | 42000 | ||||

| Итого | 60000 | 42000 | ... | ... | ... | 102000 |

| Сальдо на конец месяца — 63 000р. | ||||||

3. Итоговые данные по каждому журналу-ордеру переносятся в Главную книгу, которая открывается на год и ведется по каждому счету, например по счету 50 «Касса» (таблица 6).

Таблица 6

| Месяц | Обороты по дебету | Обороты по кредиту | Сальдо | ||||

| 70 | 71 | 76 | ... | Дебет | Кредит | ||

| На 01.01.20... | 500 | ||||||

| Январь | 28000 | 2000 | ... | ... | 30000 | 18200 | |

| Февраль | ... | ||||||

| Март | |||||||

| ... | |||||||

| ... | |||||||

| Итого | ... | ... | ... | ... | ... | ... | |

4. На основании Главной книги составляют оборотную ведомость и баланс.

ЗАКЛЮЧЕНИЕ

В данной работе были проведены подробные исследования методики учета по журнально-ордерной форме учета. В работе подробно рассматриваются все вопросы, связанные ведением кассовых операций и учета материалов. Рассмотрен порядок оформления первичных документов: расходного и приходного кассовых ордеров, кассовой книги и других форм. Также рассмотрена последовательность заполнения учетных регистров при журнально-ордерной форме ведения бухгалтерского учета.

Применение журнально-ордерной формы бухгалтерского учета позволяет значительно уменьшить трудоемкость учета. Это достигается за счет совмещения в одном реестре синтетического и аналитического учета, систематических и хронологических записей, отмены ряда регистров (мемориальных ордеров, регистрационного журнала, оборотной ведомости по синтетическим счетам, ряда оборотных ведомостей по аналитическим счетам).

Данная форма учета повышает контрольное значение учета, облегчает составление отчетов. Преимуществами журнально-ордерной формы учета по сравнению с формой «Журнал-Главная» являются:

1)уменьшение объема учетной работы, что достигается широким применением накопительных ведомостей, устранением дублирующих записей, совмещением в одном регистре хронологической записи синтетического и аналитического учета, упразднением мемориальных ордеров, а также оборотных ведомостей, которые применяются как исключение;

2) ускорение учетной регистрации и ликвидации отставания аналитического учета от синтетического. Этому способствуют построение учетных регистров и способ регистрации в них хозяйственных операций;

3) облегчение и ускорение составления отчетности. Построение учетных регистров дает возможность без выборок получить данные для отчетности;

4) улучшение организации и разделение труда учетных работников. Условия для этого создаются тем, что хронологическая и систематическая регистрация ведется по каждому счету (нескольким взаимно связанным счетам) в отдельном регистре.

К недостаткам журнально-ордерной формы учета следует отнести сложность и громоздкость построения журналов-ордеров, ориентированных на ручное заполнение данных и затрудняющих механизацию учета.

От значительной части указанных недостатков свободна механизированная система бухгалтерского учета. Основывается она на едином взаимосвязанном технологическом процессе обработки документации по всем разделам учета с составлением баланса в соответствии с Планом счетов и типовыми проектными решениями по комплексной автоматизации бухгалтерского учета.

В условиях комплексной автоматизации бухгалтерского учета исполнение сметы доходов и расходов учреждения данные синтетического и аналитического учета формируются в базах данных используемого программного комплекса и ежемесячно выводятся на бумажные носители - выходные формы документов (мемориальные ордера, карточки, ведомости, Главная книга, отчет и т.п.). При этом содержание показателей в выходных формах документов должно соответствовать требованиям, предусмотренным Инструкцией по применению единой журнально-ордерной формы счетоводства (утверждена Приказом Минфина СССР от 07.03.1960 № 63, применяется с учетом рекомендаций, изложенных в письме Минфина России от 24.07.1992 № 59).

При обнаружении в выходных формах документов ошибок бухгалтерия осуществляет диагностику ошибочных данных, внесение исправлений в соответствующие базы данных и получение выходных форм документов с

учетом исправлений. Внесение исправлений осуществляется датой обнаружения ошибочных данных путем обязательного оформления измененных документов, сторнирующих проводок. Без оформления документального подтверждения любые исправления непосредственно в электронных базах данных не допускаются.

ПРИЛОЖЕНИЯ

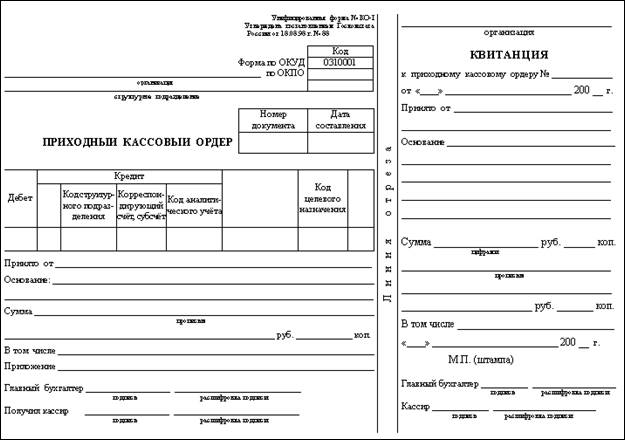

Приложение № 1. Приходный кассовый ордер

Приложение № 2. Расходный кассовый ордер

Приложение № 3. Кассовая книга

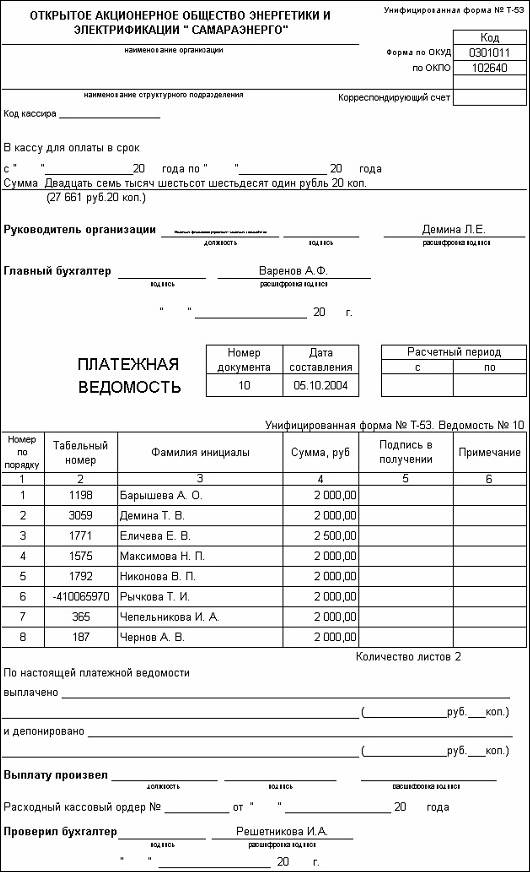

Приложение № 4. Платежная ведомость

Приложение № 5. Журнал регистрации приходных и расходных кассовых ордеров

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Абашина А.М., Маловский А.А., Симонова М.Н. и др. Бухгалтерский учет на производстве. – 24 изд., перераб. – М.: Филинъ, 2005

2. Денисов А.Ю., Макальская М.Л. Самоучитель по бухгалтерскому учету: Учебное пособие. Издание 8-е, дополненное и переработанное. – М.: Издательство «ДИС», 2005. – 432 с.

3. Кондраков Н.П. Бухгалтерский учет: учебное пособие. – 4-е изд., перераб. И доп. – М.: ИНФРА-М, 2002. – 640 с. – (Серия «Высшее образование»).

4. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь.-5-е изд., перераб. и доп.-М., 2006

5. Учебник по бухгалтерскому учету. http://www.tepka.ru

6. Журнально-ордерная форма учета.

http://www.bukh-uchet.ru/2009/06/zhurnalno-ordernaya-forma-ucheta.html

7. Журнально-ордерная форма. http://www.4buhgalter.ru/text/zhurnalno-ordennaya-forma

8-09-2015, 14:55