· статья «расходы на содержание зданий и сооружений» относится к прямым затратам, так как каждый цех находится в отдельном корпусе и затраты на его содержание полностью списываются на данный цех.

· статья «расходы на ремонт оборудования» относится к косвенным затратам, так как ремонтом оборудования занимаются механики из ремонто-механического цеха.

· статья «транспортные расходы» относится к косвенным расходам, так как весь транспорт содержится в транспортно-складском хозяйстве и обслуживает все предприятие.

· статья «коммунальные расходы» списываются в целом по предприятию, следовательно, для всех цехов и участков эти затраты будут косвенными

Распределение косвенных расходов цехов основного и вспомогательного производства

Статьи расходов приведены в таблицах 2 и 3.

Особенность распределения расходов вспомогательного производства состоит в том, что цеха (или участки) вспомогательного производства, которые нужны для предприятия в целом, т.е. для всех изделий, производимых предприятием, распределяются по цехам основного производства, а затраты специализированных цехов (или участков) вспомогательного производства, которые необходимы для производства пар изделие (это компрессорный цех и участки наладки оборудования и подготовки оснастки) распределяются по соответствующим изделиям

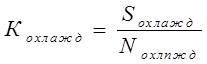

Рассмотрим распределение косвенных расходов на примере коммунальных расходов ремонтно-механического цеха

База распределения – общая площадь здания – S зд м2 .

Ставка распределения косвенных расходов – ![]() ,

где

,

где

КР – сумма косвенных расходов на коммунальные платежи

Рассчитаем косвенные расходы на коммунальные платежи – Кцех ,

для любого из цехов, где коммунальные расходы признаны косвенными:

![]() , где:

, где:

S цех – площадь интересующего цеха

k – ставка распределения косвенных расходов

Рассчитаем косвенные расходы на коммунальные платежи – Кинст , для i-го цеха:

![]() , где:

, где:

Si – площадь занимаемая в здании i-ым цехом

k – ставка распределения косвенных расходов

Рассчитаем косвенные расходы на коммунальные платежи для любого из участков цехов основного и вспомогательного производства.

Для этого, сначала рассчитаем косвенные расходы на коммунальные платежи – Кцех , для цеха:

![]() , где:

, где:

S цех – площадь интересующего цеха

h – ставка распределения косвенных расходов

Затем посчитаем расходы ![]() приходящиеся на i

-ый участок цеха вспомогательного производства:

приходящиеся на i

-ый участок цеха вспомогательного производства:

![]() , где:

, где:

Кцех – расходы на коммунальные платежи для всего цеха

R уч i – доля для i -ого участка цеха вспомогательного производства

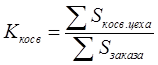

Распределение себестоимости услуг цехов вспомогательного производства по цехам основного производства

В начале отчетного периода на услуги вспомогательного производства открываются заказы (позаказный метод). Таким образом, для каждого из цехов-клиентов цех-поставщик имеет накопленную сумму стоимости различных заказов по услугам. Стоимость заказов нужна для дальнейшего распределения общепроизводственных расходов цеха по услугам.

S услуги = S зп + S м + S общепроизв i

Как было сказано выше, для общепроизводственных расходов в себестоимости услуги зависит от итоговой стоимости заказа на данную услугу.

Sобщепроизв i = Kусл i ˟ Sцех общепроизв , где:

![]()

Распределение себестоимости услуг вспомогательного производства при позаказном методе для разных цехов производства происходит по-разному:

– Распределение расходов для ремонтно-механического цеха

При использовании позаказного метода, все затраты данных цехов целиком списываются на цеха которым оказываются услуги

База распределения для ремонтно-механического цеха – учет по заказам

– Распределение расходов транспортно-складского хозяйства

Распределение расходов происходит аналогично

База распределения – общее количество тонно-километров по цехам основного производства – N т-км

Ставка распределения расходов транспортно-складского хозяйства:

![]() , где:

, где:

P тр – общие расходы хозяйства на транспортировку

Рассчитаем косвенные расходы на транспортировку – Z цех , для любого из цехов:

![]() , где:

, где:

n цех – количество тонно-километров по осуществленным транспортным операциям непосредственно по заказу цеха основного производства

k – ставка распределения косвенных расходов

Распределение себестоимости специфических процессов по продуктам

Специфические операции, которые используются при производстве пары продуктов, списываются на продукт согласно методу АВС. Услуги списываются непосредственно на пару продуктов (по условию курсовой работы).

Для каждой операции используется определенная база распределения, которая максимально учитывает влияние работы на продукт:

- производство специальных фрез, база распределения – количество фрез:

- переналадка оборудования, база распределения – количество переналадок:

![]()

где Sперен – расходы на переналадку оборудования;

Nперен – количество переналадок.

![]()

- подача охлаждающей жидкости, база распределения – объем поданной жидкости:

где Sохлпжд – затраты на подачу охлаждающей жидкости для продукта;

Nохлпжд – объем поданной охлаждающей жидкости.

Рассмотрим образование себестоимости услуги вспомогательного цеха на примере ремонтно-механического цеха:

![]() ,где в свою очередь

,где в свою очередь

![]()

Косвенные затраты цеха распределяются между услугами пропорционально сумме затрат по заказу. Косвенные затраты списываются пропорционально прямым расходам. После чего включаются в себестоимость оказанной услуги и списываются на цех основного производства.

,где

,где

Ккосв – ставка распределения косвенных расходов цеха;

Sзаказа – сумма затрат по заказу;

Sкосв цеха – косвенные затраты цеха вспомогательного производства.

Распределение общепроизводственных расходов цехов основного производства по продуктам

Основное производство - производство, выпуск продукции, составляющей основу деятельности предприятия.

Расходы в цехах основного производства распределяются по изделиям, базой распределения является трудоемкость (станко-час) выполнения операции

Смета затрат представлена в таблице 1.

База распределения – суммарная трудоемкость – T п (станко-час).

Ставка распределения косвенных расходов – ![]() ,

где

,

где

S общпр – суммарные общепроизводственные расходы цеха

Рассчитаем расходы, приходящиеся на продукт – Si , для цеха основного производства

![]() , где:

, где:

Ti – трудоемкость i-го продукта

k – ставка распределения

После проведенных процедур разделения затрат можно вычислить цеховую себестоимость – S цех с/с продукции по следующей формуле:

S цех с/с =Sзп + Sм + Sкосв , где:

S м – затраты на материалы израсходованные на производство определенного типа продукта,

S зп – затраты на оплату труда ОПР приходящаяся на производство определенного типа продукта. Определяется как сумма основной и дополнительной заработной платы ОПР с социальными отчислениями,

S косв – косвенные затраты приходящаяся на производство определенного типа продукта. Определяется по формуле:

S косв = S косв ОП + S косв Специф , где:

S косв ОП – косвенные затраты основного производства,

S косв Специф – косвенные затраты специфического производства приходящаяся на производство определенного типа продукта

Смета и распределение общехозяйственных расходов

Статьи расходов приведены в таблице 4

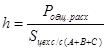

Необходимо распределить общехозяйственные расходы по изделиям.

База распределения – производственная цеховая себестоимость единицы продукции (руб./шт.).

База распределения – производственная цеховая себестоимость – S цех с/с ( A + B + C ) (руб./шт.) для всех общехозяйственных расходов , где

Sцех с/с ( A + B + C ) = Sцех с/с A + Sцех с/с B + Sцех с/с C , где:

Sцех с/с A ; Sцех с/с B ; Sцех с/с C

– производственная цеховая себестоимость продукта A, B и C соответственно

Ставка распределения расходов –  ,

где

,

где

P общ.расх – суммарные общехозяйственные расходы

![]() (*)

(*)

На примере i-гопродукта формула (*) будет выглядеть:

![]()

Таким образом, можно сформировать производственную заводскую себестоимость изделия:

Sзавод с/с = Sцех с/с + ∑Sобщ , где:

Sцех с/с – цеховая себестоимость изделия,

∑Sобщ – сумма общехозяйственных расходов, приходящаяся на изделие.

Смета общехозяйственных расходов

Таблица 4

| № п/п |

Статья расходов |

Сумма, руб. |

| Прямые расходы |

||

| 1 |

Расходы на содержание аппарата управления |

|

| 2 |

Служебные командировки и перемещения |

|

| 3 |

Содержание пожарной и сторожевой охраны |

|

| 4 |

Амортизация основных средств общехозяйственного назначения |

|

| 5 |

Затраты на ремонт основных средств |

|

| 6 |

Содержание зданий, сооружений и инвентаря общехозяйственного назначения |

|

| 7 |

Охрана труда |

|

| 8 |

Подготовка кадров |

|

| 9 |

Арендная плата за помещения общехозяйственного назначения |

|

| 10 |

Недостачи и потери материальных ценностей на складах предприятия |

|

| 11 |

Прочие расходы |

|

Все общехозяйственные расходы являются косвенными и распределяются на производимые продукты пропорционально цеховой себестоимости.

Смета и распределение коммерческих расходов

Статьи расходов приведены в таблице 5

Необходимо распределить коммерческие расходы по изделиям

База распределения – производственная заводская себестоимость –.Sцех с/с ( A + B + C ) (руб./шт.) для всех коммерческих расходов , где

Sцех с/с ( A + B + C ) = Sцех с/с A + Sцех с/с B + Sцех с/с C , где:

Sцех с/с A ; Sцех с/с B ; Sцех с/с C

– производственная цеховая себестоимость продукта A, B и C соответственно

Ставка распределения расходов –  ,

где

,

где

Pобщ.расх – коммерческие расходы

![]() (*)

(*)

На примере продукта A формула (*) будет выглядеть:

![]()

Таким образом, можно сформировать полную заводскую себестоимость изделия:

Sполная с/с = Sзавод с/с + ∑Sком , где:

Sзавод с/с – производственная себестоимость изделия,

∑Sком – сумма коммерческих расходов, приходящаяся на изделие

Смета коммерческих расходов

Таблица 5

| № п/п |

Статья расходов |

Сумма, руб. |

| Прямые расходы |

||

| 1 |

Расходы на канцелярские товары |

|

| 2 |

Расходы на рекламу |

|

| 3 |

Транспортные расходы |

|

| 4 |

Прочие расходы |

|

· Все коммерческие расходы являются косвенными и распределяются на производимые продукты пропорционально производственной цеховой себестоимости

Подведя итог, мы можем обобщить все расчеты по себестоимости производства продукта в общую формулу:

![]()

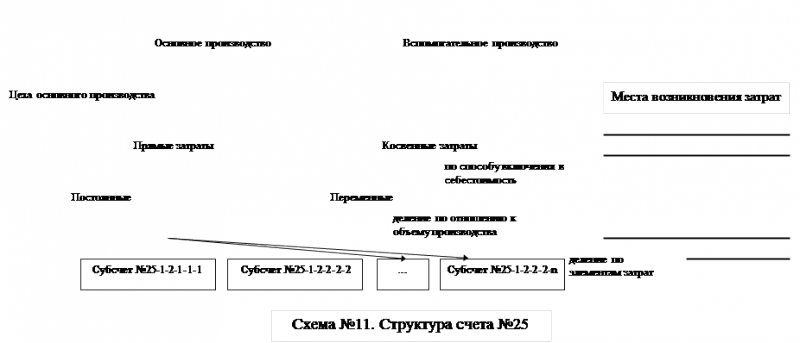

План счетов управленческого учета

Таблица №6. Рабочий план счетов предприятия

| Счет |

Субсчет |

Наименование счета/субсчета |

| … |

… |

… |

| 20 |

Основное производство |

|

| 20-1 |

Продукт A |

|

| 20-2 |

Продукт B |

|

| 20-3 |

Продукт C |

|

| … |

… |

… |

| 25 |

Общепроизводственные расходы |

|

| 25-1 |

Литейный цех |

|

| 25-1-1 |

Прямые затраты литейного цеха |

|

| 25-1-1-1 |

Постоянная часть расходов |

|

| 25-1-1-1-1 |

Материал №1 |

|

| … |

… |

|

| 25-1-1-2 |

Переменная часть расходов |

|

| … |

… |

|

| 25-1-2 |

Косвенные затраты литейного цеха |

|

| … |

… |

|

| 25-2 |

Механической обработки |

|

| 25-3 |

Сборочный цех |

|

| … |

… |

|

| … |

… |

… |

Схематически структуру счета №25 можно представить, как показано на схеме №11

|

|

|

|

|

|

|

|

|

|

|

|

Бюджетирование

Бюджетирование - это процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов.

Исходя из стратегических целей фирмы, бюджеты решают задачи распределения экономических ресурсов, находящихся в распоряжении организации. Разработка бюджетов придает количественную определенность выбранным перспективам существования фирмы.

К числу основных задач бюджетирования относится следующее:

· обеспечение текущего планирования;

· обеспечения координации, кооперации и коммуникации подразделений предприятия;

· обоснование затрат предприятия;

· создание базы для оценки и контроля планов предприятия;

· исполнение требований законов и контрактов

Структура бюджетов

Оперативные бюджеты

Основным бюджетом, на базе которого разрабатываются все остальные бюджеты, является бюджет продаж . Прогноз продаж - это наиболее сложная сфера для прогноза и важная для правильности всех последующих расчетов.

Бюджет реализации составляется с разбивкой по периодам (обычно по кварталам и месяцам); по видам продукции; по географическим регионам; по продавцам; по клиентам.

Бюджет коммерческих расходов включает прогнозные оценки расходов, связанные со сбытом продукции.

Вторым по важности бюджетом является бюджет производства . При разработке бюджета производства определяется количество единиц продукции, которое предполагается произвести исходя из намеченного объема продаж и потребностей в запасах готовой продукции.

После определения объема производства необходимо определить потребность в материальных ресурсах и составить бюджет основных материалов .

Бюджет основных материалов составляется в два этапа: на первом этапе рассчитывается расход материальных ресурсов, а на втором - определяется их потребность.

Одной из наиболее типичных проблем, с которой сталкиваются специалисты по управленческому учету, является планирование запасов. Чрезмерный объем денежных средств, помещенных в запасы, сдерживает рост доходности. Целью планирования запасов является выработка такой модели поведения, которая бы обеспечивала оптимальное инвестирование средств в запасы товарно-материальных ценностей. Эта задача решается путем определения необходимого уровня запасов, позволяющего минимизировать расходы на их приобретение и содержание.

Бюджет трудовых затрат и заработной платы . Бюджет трудовых затрат составляется на основе бюджета производства, трудоемкости продукции, часовых тарифных ставок основных производственных рабочих.

Бюджет общепроизводственных расходов . Сумма этих затрат зависит от их состава и поведения относительно объема производства.

Бюджет запасов на конец периода . Эта информация необходима для проекта бухгалтерского баланса.

Бюджет себестоимости реализованной продукции . В бюджете рассчитывается производственная себестоимость реализованной продукции.

Бюджет управленческих и коммерческих расходов . Маржинальный подход в бюджетировании предполагает подразделение затрат на переменные и постоянные.

Бюджет прибыли . На основе разработанных бюджетов составляется прогнозный бюджет прибыли. Составление бюджета прибыли является последним шагом при подготовке оперативного бюджета.

Финансовые бюджеты

Финансовый бюджет - это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования в предстоящем периоде. Финансовый бюджет включает в себя бюджет капитальных затрат, бюджет движения денежных средств, бухгалтерский баланс и отчет о прибылях и убытках.

В бюджете капитальных вложений отражаются мероприятия, направленные на увеличение производственных мощностей, приобретение новых машин и оборудования, разработку и освоение выпуска новых изделий.

Бюджет движения денежных средств представляет собой план поступлений денежных средств и платежей на предстоящий период времени.

Проект бухгалтерского баланса. Последним шагом в процессе подготовки общего бюджета является разработка проекта бухгалтерского баланса для компании в целом. Для этого прогноза используются все ранее разработанные бюджеты. На основе анализа проекта бухгалтерского баланса руководство решает принимать ли разработанный основной бюджет или необходимо внести соответствующие коррективы

Бюджеты цехов

8-09-2015, 15:07