Единственнаявозможностьснижениядолипостоянных расходоввединицепродукцииприрациональномхозяйствовании—увеличениеобъемареализации. Теоретически долюпостоянныхрасходовможноснизитьдоминимума. Напрактикевсеограниченопроизводственнымимощностями.

Подходыкпринятиюрешений поценообразованию.

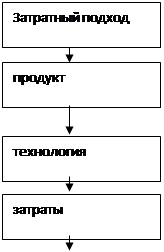

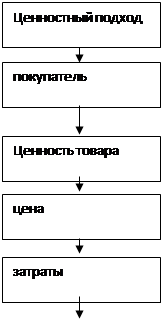

Задачауправленческогоучетасостоитвтом, чтобы представитьменеджерунеобходимуюиисчерпывающую информациюдляпринятияправильногорешениявобласти ценообразования. Принимая решения о цене производимого продукта, предприятию следует использовать одновременно затратный и ценностный подходы к ценообразованию. Схематично данные подходы можно представить следующим образом:

|

|

|

|

|

|

|

Призатратномподходекценообразованиюпродукт производстваопределенизначально, ужесуществуеттехнологияегопроизводства, рассчитываютсязатраты, определяетсядоляприбылинаединицупродукции, ценапродукта илишьзатемначинаетсяпродвижениетоваранарынки.

Приценностномподходесначалаисследуетсяценаи возможныйобъемпродажпредполагаемогокпроизводству продукта, азатемрассчитываютсязатратыивыбирается технологияпроизводствапродукта.

Приразумномсочетанииэтихдвухподходовможносоздатьоптимальнуюценовуюполитикуивозможностидля выходапредприятиянажелаемыйуровеньприбыльности.

5. Принятие оптимального решения при наличии альтернативных вариантов производства.

Для обеспечения намеченных объемов прибыли, как правило, рассматривается несколько альтернативных вариантов производства. Приэтомнеобходимооценитьпреимушестваодноговариантапередвсемисуществующими рассчитавдоходыирасходыпредприятияпокаждомуиз предложенныхвариантов. Принимаярешение, следует учитыватьтолькотерасходыидоходы, которыезависят отданногорешения, - такназываемыерелевантныедо ходыирасходы.

Релевантныерасходыирелевантныедоходы—этопринимаемыеврасчетвпроцессевыработкирешения

Расходыидоходыбудущегопериода. Доходыирасходы, независящие отпринимаемогорешения, неучитываютсявпроцессе принятиярешенияинеявляютсярелевантными. Врасчет должныприниматьсятолькодополнительныедоходыи расходы; теже, которыеостаютсянеизменнымипривыборетойилиинойальтернативы, неявляютсярелевантными. Эффективностьпринятогорешениязависитотвыбранной альтернативы.

6. Принятие решений по ценам и объемам реализации на основе сравнения релевантных расходов и релевантных доходов

Дляпринятиярешенийпоценамиобъемамреализации можнотакжеиспользоватьсравнениерелевантныхрасходовсрелевантнымидоходами.

Пример.

Фармацевтическоепредприятиепроизводиттаблеткив упаковкахпо 30 драже. Производстворассчитанона 10 000 упаковоквгод.

Издержкипроизводства, руб.:

Трудосновногоперсонала 1 000 000

Сырье 300 000

Переменныенакладныерасходы 200 000

Постоянныенакладныерасходы 500 000

Итого2 000 000

Постоянныйоптовыйпокупательжелаетзакупитьв следующемгоду 7000 упаковокпоцене 250 руб. заупаковку. На основании этого обстоятельства возникает три варианта решения проблемы:

1) найти других покупателей на оставшуюся продукцию;

2) ограничить выпуск продукции до 7 000 упаковок вместо 10 000 упаковок;

3) предложить оптовому покупателю оставшиеся 3000 упаковок по более низкой цене.

Первый вариант возможного решения оказывается невыполнимым. После многочисленных предложений и затрат на рекламу найти покупателей на 3000 упаковок не удалось, возникли лишь дополнительные расходы.

Рассмотри второй вариант решения, ограничивая выпуск продукции до 7 000 упаковок, соответственно получим,(руб.):

Таблица 6.1

Расчет по предприятию

| Выручка 7000*250 | 1 750 000 |

| Труд основного персонала | 700 000 |

| Сырье | 210 000 |

| Переменные накладные расходы | 140 000 |

| Постоянные накладные расходы | 500 000 |

| Итого расходы | 1 550 000 |

| прибыль | 200 000 |

Из таблицы видно, что предприятие получит прибыль, но при этом персонал будет задействован только на 2/3 годового времени. Работники рассчитывают на стабильную работу и стабильные заработки, предприятие может потерять квалифицированный персонал. К тому же останется неиспользованное сырье, на поставку которого заключен договор. В дальнейшем все это неизбежно приведет к сокращению производства.

Проанализируем третий вариант. Предприятие предложило оптовому покупателю рассмотреть вопрос о покупке оставшейся продукции по более низкой цене. Покупатель объявил о своем желании приобрести всю оставшуюся продукцию, расфасованную в целлофановые пакеты по 1000таблеток (9 упаковок) за 450 000 руб. следует рассмотреть это предложение.

Исходя из предварительного расчета, затраты на производство 3 000 упаковок составят 450 000 руб. доходы от реализации 9 упаковок будут релевантными, так как они изменяются в зависимости от того, будет или не будет принято новое предложение. Расходы на производство такой партии будут также релевантными. Помимо всего на 20 000 руб. уменьшаться расходы на упаковку, что отразится на изменении переменных накладных расходов. Расчет будет выглядеть следующим образом (табл 6.2.) (руб.).

Таблица 6.2

Расчет по предприятию

| Дополнительныйдоход | 450 000 |

| Релевантныеиздержки | |

| Трудосновногоперсонала | 300 000 |

| Сырье | 90 000 |

| Переменныенакладныерасходы (60 000 - 20 000) | 40 000 |

| Итогорасходы | 430 000 |

| Превышениерелевантныхдоходов надрелевантнымииздержками | 20000 |

Полученноепревышениепозволитувеличитьприбыль предприятия, чтохорошовидновобобщающейтаблице:

Таблица 6.3

Обобщающий расчет

| Выпуск 7000 упаковок | Выпуск 7000 упаковок + 9 упаковок (по 1000) | |

| Доход | 1 750 000 | 2 200 000 |

| Переменные издержки на производство продукции: | ||

| Труд основного персонала | 700 000 | 1 000 000 |

| Сырье | 210 000 | 300 000 |

| Переменные накладные издержки | 140 000 | 180 000 |

| Валовая прибыль | 700 000 | 720 000 |

| Постоянные издержки | 500 000 | 500 000 |

| прибыль | 200 000 | 220 000 |

Такимобразом, вслучаепринятиятретьеговарианта решенияпредприятиюудастсяобеспечитьнеобходимую нагрузкуи, соответственно, заработнуюплатуосновному персоналу, атакжеиспользоватьзакупленноесырье.

7. Принятие решений с условием ограничивающих факторов

Производстволюбыхвидовпродукцииограничивается темилиинымифакторами. Такимиограничивающими факторамимогутбытьпроизводственныемощности, рабочаясила, производственныеплощади, сырьеидр. Если спроснапроизводимуюпредприятиемпродукциюпревышаетеепроизводственныевозможности, следуетвы: ограничивающиефакторы, провестианализихвлияния. Рассчитатьоптимальнуюструктурупроизводствасцелью получениямаксимальнойприбыли.

Рассмотримпример.

Швейное предприятие производит четыре вида изделий и принимает решение об объемах производства продукции на следующий год (табл. 7.1.).

Таблица 7.1.

Решение об объемах производства продукции на следующий год

| Показатели | Изделия | |||

| А | Б | В | Г | |

| Валоваяприбыльнаединицу изделия, руб. | 400 | 180 | 320 | 300 |

| Времянапошивединицыизделия, машиночасы | 8 | 2 | 4 | 3 |

| Прогнозируемыйспрос | 400 | 1500 | 1000 | 1000 |

| Время, необходимоедляобеспеченияспроса, машиночасы | 3200 | 3000 | 4000 | 3000 |

Дляудовлетворениясуществующегоспросанеобходимымощностивобъеме 13 200 машиночасов. Нашипроизводственныемощностиограничены 12 000 машиночасов. Принимаявовниманиесуществующийограничивающий фактор, следуетопределить, вкакомобъемеикакиеизделиявыгоднеепроизводитьпредприятию.

Исходяизпоказателяваловойприбылинаединицуизделия, можнопредположить, чтонадопроизвестиизделий:

А – 400 ед.; Г – 1000 ед.;

В – 1000 ед.; Б – 900 ед.

Отпроизводства 600 изделийБнеобходимоотказаться, таккакмощностибудутисчерпаны. Вэтомслучаепредприятиеполучитследующиефинансовыерезультаты (табл. 7.2).

Талица 7.2

Финансовые результаты.

| Изделия | Объем производства | Валоваяприбыльнаединицуизделия | Валоваяприбыль наобъем реализации |

| А | 400 | 400 | 160 000 |

| Б | 1000 | 320 | 320 000 |

| В | 1000 | 300 | 300 000 |

| Г | 900 | 180 | 162 000 |

| Итого | 942 000 |

Предприятиеврезультатепринятогорешенияподаннойструктурепроизводстваполучитваловуюприбыль всумме 942 000 руб. Насамомделе, преждечемделатькакие-либозаключенияпорешениюданнойпроблемы, необходиморассчитатьвеличинуваловогодоходанаограничивающийфактордлякаждоговидаизделия. Иначе говоря, определитьстоимостьмашиночасавваловойпри былипокаждомуизделиюиисходяизэтогоопределить очередностьпроизводства (табл. 7.3).

Таблица 7.3.

Расчет валового дохода

| Показатели | Изделия | |||

| А | Б | В | Г | |

| Валоваяприбыльнаединицу изделия, руб. | 400 | 180 | 320 | 300 |

| Машиночасы | 8 | 2 | 4 | 3 |

| Стоимость машиночаса, руб. | 50 | 90 | 80 | 100 |

| Очередность производства | 4 | 2 | 3 | 1 |

Итак, после проведенных расчетов приоритеты изменились, структура производства нашего предприятия будет выглядеть следующим образом:

изделие Г — 1000 ед.; изделие В — 1000 ед.;

изделие Б — 1500 ед.; изделие А — 250 ед.

Спрос на оставшиеся 150 ед. продукции удовлетворен,быть не может в связи с наличием ограничивающего фактора.Реализуя предложенную производственную программу,предприятие получит следующие финансовые результаты (табл. 7.4) (руб.).

Таблица 7.4

| Изделия | Объем производства | Валоваяприбыльнаединицуизделия | Валоваяприбыль наобъем реализации |

| А | 1000 | 300 | 300 000 |

| Б | 1500 | 180 | 270 000 |

| В | 1000 | 320 | 320 000 |

| Г | 250 | 400 | 100 000 |

| Итого | 990 000 |

Очевидно, этобудетсамыйприбыльныйвариантпроизводстваприсуществующихограничениях. Любойдругой вариантструктурыпроизводствадастменьшуюприбыль. Принимаярешениеопроизводственнойпрограмме, менеджердолженпомнитьовлияниикачественныхфакторов.

Производственный леверидж.

Английское слово leverage в переводе на русский означает рычаг. Производственный леверидж представляет собой экономический инструмент или так называемый рычаг управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат. Чем меньше удельный все постоянных затрат в общей сумме затрат предприятия, тем сильнее зависимость прибыли от изменения выручки предприятия.

Производственный леверидж рассчитывается по формуле:

L = (Px - Bx )/ NP, где:

L – производственный леверидж; Р – цена реализации; В – переменные издержки; х – количество проданных единиц продукции; NP – прибыль предприятия, А – постоянные затраты; Px – Bx – валовая прибыль или маржинальный доход.

Пример.

Имеются следующие данные:

Объем производства, ед. 12 000

Цена единицы продукции, руб. 100

Переменные издержки

на ед. продукции, руб. 40

Доход от реализации, руб. 1 200 000

Переменные издержки, руб. 480 000

Валовая прибыль, руб. 720 000

Постоянные затраты, руб. 400 000

Прибыль, руб. 320 000

Рассчитаем эффект производственного левериджа:

720 000 : 320 000 = 2,25.

Это означает, что снижение выручки на 1 рубль повлечет за собой снижение прибыли предприятия на 2.25 руб.

Изменение показателя эффекта производственного левериджа, зависит от изменения цены, объема реализации, изменения постоянных и переменных затрат. Можно сделать вывод: чем ниже прибыль предприятия, тем выше эффект производственного левериджа и наоборот.

Список использованной литературы:

1. Баканов М.И., Чернов В.А., Управленческий учет: торговая калькуляция, М.: Юнити, 2008;

2. Булгакова С.В., Бухгалтерский управленческий учёт, В., 2007;

3. Васильева Л. С., Ряховский Д. И., Петровская М. В.: Бухгалтерский управленческий учет, М.:Эксмо, 2009;

4. Вахрушина М. А.: Бухгалтерский управленческий учет – 6 издание, М.: Омега –Л, 2007;

5. Ивашкевич В. Б., Бухгалтерский управленческий учет, М.: Магистр, 2008;

6. Иванов В.В., Хан О.К., Управленческий учет для эффективного менеджмента, М.: Инфра-М, 2009;

7. Карданская Н. Л., Управленческие решения, М.: ЮНИТИ, 2003;

8. Карпова Т.П., Бухгалтерский управленческий учет, М.: Высшая школа, 2003;

9. Керимов В. Э., Бухгалтерский управленческий учет: Практикум. 7-е издание, М.: Дашков и К, 2010;

10.Керимов В.Э., Селиванов П.В., Богатко А.Н., Стратегический учет, М.:Омега-Л, 2010;

11.Кондраков Н.П., Бухгалтерский (финансовый, управленческий) учет, М.:Проспект, 2006;

12.Лысенко Д .В, Бухгалтерский управленческий учет, М.: Инфра-М, 2010;

13.Маслова И.А., Попова Л.В., Константинов В.А., Степанова Е.Ю., Управленческий учет и анализ с практическими примерами, М.: ДиС, 2008;

14.Саклакова О.А., Бухгалтерский управленческий учет, М.: Феникс, 2008;

15.Суйц В.П.,Управленческий учет, М.: Высшее образование, 2007;

16.Полковский Л. М., Бухгалтерский управленческий учет, Москва.: Финансы и статистика, 2000;

17.Горелик О. М., статья - Управленческий анализ и принятие оперативных решений, Тольятти, 2008.

8-09-2015, 15:14